Marktübersicht

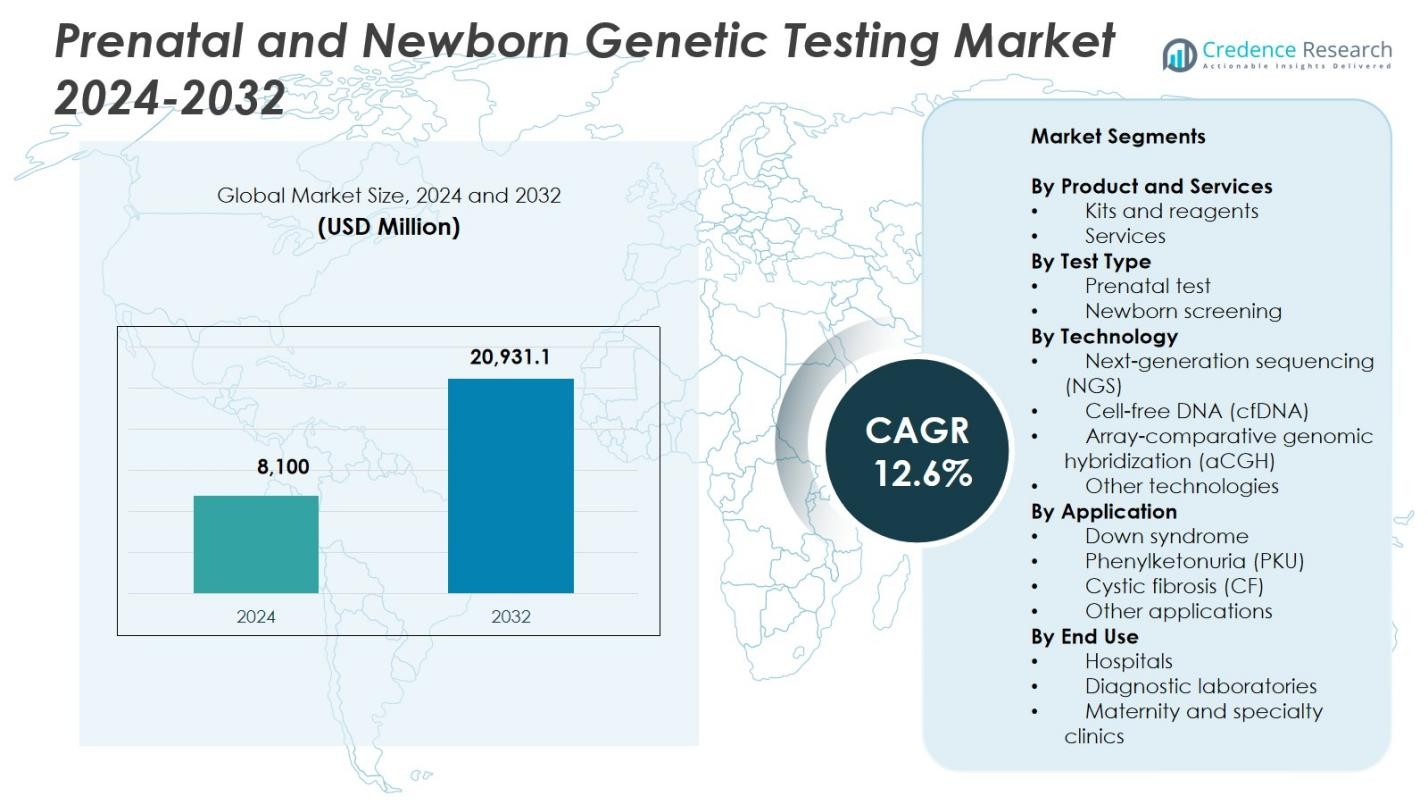

Der Markt für pränatale und neugeborene genetische Tests wurde 2024 mit 8.100 Millionen USD bewertet und soll bis 2032 20.931,1 Millionen USD erreichen, bei einer CAGR von 12,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pränatale und neugeborene genetische Tests 2024 |

USD 8,100 Millionen |

| Markt für pränatale und neugeborene genetische Tests, CAGR |

12,6% |

| Marktgröße für pränatale und neugeborene genetische Tests 2032 |

USD 20,931.1 Millionen |

Der Markt für pränatale und neugeborene genetische Tests umfasst führende Akteure wie Illumina, Agilent, Eurofins, BGI Group, Fulgent Genetics, BillionToOne, Centogene, Genes2Me, Genelab (Clevergene) und Aetna, die alle zu Fortschritten in der cfDNA-Tests, Sequenzierungsplattformen und Neugeborenen-Screening-Panels beitragen. Diese Unternehmen erweitern weiterhin technologische Fähigkeiten und stärken globale Servicenetzwerke, um der steigenden klinischen Nachfrage gerecht zu werden. Nordamerika führte den Markt für pränatale und neugeborene genetische Tests mit einem Anteil von 41,6 % im Jahr 2024 an, unterstützt durch die starke Akzeptanz von NIPT und eine robuste genomische Infrastruktur, während Europa und der asiatisch-pazifische Raum als wichtige Regionen mit zunehmender Integration fortschrittlicher pränataler und neugeborener Testlösungen folgten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für pränatale und neugeborene genetische Tests erreichte 2024 8.100 Millionen USD und wird bis 2032 auf 20.931,1 Millionen USD bei einer CAGR von 12,6 % wachsen.

- Das Marktwachstum wird durch die steigende Akzeptanz von NIPT, die zunehmende Häufigkeit genetischer Störungen und die starke Nachfrage nach frühzeitiger Risikobewertung angetrieben, wobei Dienstleistungen einen Segmentanteil von 61,4 % halten.

- Zu den wichtigsten Trends gehören die rasche Ausweitung der cfDNA-basierten Tests, die breitere Akzeptanz von Träger-Screenings und die Integration von KI-gestützter genomischer Interpretation in klinische Arbeitsabläufe.

- Führende Akteure wie Illumina, Eurofins, Agilent, BGI Group und Fulgent Genetics stärken ihre Marktpräsenz durch technologische Innovationen, Partnerschaften und erweiterte Neugeborenen-Screening-Portfolios.

- Nordamerika führte mit einem regionalen Anteil von 41,6 %, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,8 %, während Regionen wie Lateinamerika und Naher Osten & Afrika trotz Infrastruktur- und Erschwinglichkeitsbeschränkungen eine steigende Nachfrage zeigen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt & Dienstleistungen:

Der Markt für pränatale und neugeborene genetische Tests zeigt eine starke Dominanz von Dienstleistungen, die im Jahr 2024 einen Anteil von 61,4 % ausmachten, angetrieben durch die zunehmende Akzeptanz fortschrittlicher diagnostischer Tests, die über klinische Labore und Krankenhausnetzwerke bereitgestellt werden. Während Kits und Reagenzien für dezentrale Arbeitsabläufe weiterhin an Bedeutung gewinnen, expandieren dienstleistungsbasierte Modelle schneller aufgrund der gestiegenen Nachfrage nach nicht-invasiven Tests, schnellen Durchlaufzeiten und integrierter genetischer Beratung. Der Aufstieg von Hochdurchsatz-Genomplattformen und die erweiterte Unterstützung durch Kostenerstattung beschleunigen die Nutzung von Dienstleistungen weiter und positionieren dieses Segment als Hauptumsatzträger in entwickelten und aufstrebenden Märkten.

- Zum Beispiel bietet Labcorp MaterniT 21 PLUS an, einen nicht-invasiven pränatalen Test, der mittels massiv paralleler Sequenzierung chromosomale Regionen auf Trisomien 21, 18, 13, Geschlechtschromosomenanomalien und ausgewählte Mikrodeletionen analysiert, mit Ergebnissen typischerweise in 3-5 Tagen.

Nach Testtyp:

Das Segment der pränatalen Tests führte den Markt für pränatale und neugeborene genetische Tests mit einem Anteil von 58,7 % im Jahr 2024 an, unterstützt durch die zunehmende Präferenz für nicht-invasive pränatale Tests (NIPT), die frühzeitige Erkennung chromosomaler Anomalien und das weltweit steigende mütterliche Alter. Verbesserte Genauigkeit bei der Erkennung fetaler Aneuploidien und erweiterte klinische Leitlinien, die pränatales Screening empfehlen, stärken das Wachstum des Segments. Das Neugeborenenscreening bleibt essenziell für die Identifizierung von Stoffwechsel- und genetischen Störungen, doch pränatale Tests dominieren weiterhin aufgrund technologischer Fortschritte, breiterer klinischer Akzeptanz und der zunehmenden Verschiebung hin zu einer frühen Risikobewertung zur Unterstützung von Schwangerschaftsmanagemententscheidungen.

- Zum Beispiel brachte Natera im August 2025 Fetal Focus auf den Markt, einen NIPT, der Föten auf erbliche Erkrankungen wie Mukoviszidose mittels mütterlicher Blutuntersuchung screent. Frühe EXPAND-Studienergebnisse (n=101) zeigten eine Sensitivität von 91 %, wobei alle 5 homozygoten Variantenfälle erkannt wurden.

Nach Technologie:

Das Segment der zellfreien DNA (cfDNA)-Technologie dominierte den Markt für pränatale und neugeborene genetische Tests mit einem Anteil von 46,3 % im Jahr 2024, angetrieben durch seine hohe Sensitivität, nicht-invasive Natur und die Fähigkeit, fetale chromosomale Anomalien genau aus mütterlichem Blut zu erkennen. Die rasche Akzeptanz von cfDNA spiegelt das Vertrauen der Kliniker, die erweiterte Kostenerstattung und die zunehmende Verfügbarkeit fortschrittlicher NIPT-Panels wider. Die Next-Generation-Sequenzierung (NGS) zeigt ebenfalls starkes Wachstum aufgrund ihrer Nützlichkeit in der Diagnostik seltener Krankheiten und erweiterten genomischen Profilierung. Dennoch bleibt cfDNA die führende Wahl aufgrund der Patientensicherheit, des minimalen Verfahrensrisikos und der starken klinischen Leistung in verschiedenen Bevölkerungsgruppen.

Wichtige Wachstumstreiber

Erweiterte Akzeptanz von nicht-invasiven pränatalen Tests (NIPT)

Die steigende globale Präferenz für nicht-invasive pränatale Tests beschleunigt das Wachstum des Marktes für pränatale und neugeborene genetische Tests erheblich. NIPT ermöglicht die frühzeitige und hochgenaue Erkennung chromosomaler Anomalien mittels mütterlichem Blut und eliminiert die Risiken, die mit invasiven Verfahren verbunden sind. Das zunehmende Bewusstsein unter werdenden Eltern, verbesserte Testempfindlichkeit und die breitere Verfügbarkeit von cfDNA-basierten Plattformen steigern weiterhin die Nachfrage. Gesundheitsdienstleister integrieren NIPT zunehmend in die routinemäßige pränatale Versorgung, und die erweiterte Kostenerstattung stärkt die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Regionen, was das anhaltende Marktwachstum fördert.

- Zum Beispiel führte Natera einen cfDNA-basierten fetalen RhD-NIPT-Test ein, um OB/GYN-Ärzte angesichts eines landesweiten Mangels an Rho(D)-Immunglobulintherapie zu unterstützen.

Steigende Inzidenz genetischer und angeborener Störungen

Wachsende Fälle von chromosomalen Anomalien, Stoffwechselstörungen und erblichen Erkrankungen tragen stark zum Marktwachstum bei. Das zunehmende mütterliche Alter, Umwelt-Risikofaktoren und globale Lebensstiländerungen haben die Prävalenz fetaler genetischer Störungen erhöht, was den Bedarf an Früherkennungstechnologien antreibt. Regierungen und Gesundheitsorganisationen fördern Neugeborenen-Screening-Programme als Teil der nationalen Gesundheitspolitik, was den Zugang zu Tests weiter verbreitert. Stetige Verbesserungen in der Genomtechnologie, gepaart mit dem klinischen Drang zur frühen Diagnose und Intervention, verstärken die Nachfrage nach umfassenden pränatalen und neugeborenen genetischen Testlösungen.

- Zum Beispiel ermöglicht Myriad Genetics’ Prequel Prenatal Screen mit AMPLIFY-Technologie zuverlässige nicht-invasive pränatale Testergebnisse bereits ab acht Wochen Schwangerschaft.

Fortschritte in der Genomtechnologie und Testgenauigkeit

Technologische Innovation spielt eine zentrale Rolle bei der Erweiterung des Marktes für pränatale und neugeborene genetische Tests. Hochdurchsatz-Sequenzierung, verfeinerte cfDNA-Assays, verbesserte Bioinformatik-Pipelines und fortschrittliche Mikroarray-Plattformen verbessern die Testgenauigkeit, Geschwindigkeit und klinische Zuverlässigkeit. Diese Innovationen befähigen Kliniker, ein breiteres Spektrum genetischer Anomalien mit größerer Präzision zu erkennen. Die Integration von KI-gesteuerten Analysen und Automatisierung reduziert auch die Durchlaufzeit und die betriebliche Komplexität, sodass Labore höhere Testvolumina bewältigen können. Da die Technologie zugänglicher und kosteneffizienter wird, beschleunigt sich die Akzeptanz in den globalen Gesundheitssystemen.

Wichtige Trends & Chancen

Wachsende Verschiebung hin zu personalisierter mütterlich-fetaler Versorgung

Ein bedeutender Trend, der den Markt prägt, ist die Bewegung hin zu personalisierten Versorgungsmodellen, die von der Genomik angetrieben werden. Werdende Eltern suchen zunehmend nach maßgeschneiderten Risikobewertungen, was Anbieter dazu veranlasst, erweitertes Träger-Screening, gezielte Genpanels und integrierte mütterliche Gesundheitsprofile zu übernehmen. Dieser Wandel eröffnet Chancen für Unternehmen, die Präzisionsdiagnostik und KI-gestützte genomische Interpretationstools anbieten. Da Gesundheitssysteme die individuelle Schwangerschaftsverwaltung priorisieren, wächst die Nachfrage nach Tests, die umfassende Einblicke liefern – nicht nur für chromosomale Störungen, sondern auch für erbliche Prädispositionen, die die langfristige Gesundheit des Neugeborenen beeinflussen.

- Zum Beispiel bietet CENTOGENE’s CentoScreen erweitertes Träger-Screening mit ≥99% Abdeckung von 332 Genen für autosomal-rezessive und X-chromosomale Erkrankungen, angeboten in Solo-, Paar- oder Duo-Formaten, um Paare vor oder während der Schwangerschaft zu bewerten.

Erweiterung von Screening-Programmen in aufstrebenden Märkten

Aufstrebende Volkswirtschaften bieten erhebliche Wachstumschancen, da Regierungen die öffentliche Gesundheitsinfrastruktur stärken und landesweite pränatale und neugeborene Screening-Programme umsetzen. Zunehmende Versicherungsdeckung, steigende Gesundheitsausgaben und verbesserte diagnostische Labornetzwerke unterstützen einen breiteren Zugang zu fortschrittlichen genetischen Tests. Unternehmen, die in Asien-Pazifik, Lateinamerika und dem Nahen Osten expandieren, profitieren von wachsendem Bewusstsein für mütterlich-fetale Gesundheit und steigenden Geburtenraten. Strategische Kooperationen, lokalisierte Produktion und erschwingliche Testangebote beschleunigen die Akzeptanz weiter und positionieren diese Regionen als Märkte mit hohem Potenzial für langfristiges Wachstum.

- Zum Beispiel ging MGI Tech eine Partnerschaft mit Genos Médica in Mexiko ein, um den DNBSEQ-T7 Ultra-High-Throughput-Gen-Sequenzer und das MGISP-960 automatisierte Probenvorbereitungssystem bereitzustellen, was schnellere Arbeitsabläufe für genetische Tests angesichts des steigenden Bedarfs an Diagnosen erblicher Krankheiten ermöglicht.

Wichtige Herausforderungen

Hohe Testkosten und begrenzte Erstattungsmöglichkeiten

Trotz technologischer Fortschritte bleiben Kostenbarrieren eine bedeutende Herausforderung im Markt für pränatale und neugeborene genetische Tests. Hohe Preise für NIPT, sequenzierungsbasierte Tests und spezialisierte Neugeborenen-Screening-Panels schränken oft die Akzeptanz in Regionen mit unzureichenden Erstattungsstrukturen ein. Viele Gesundheitssysteme klassifizieren fortschrittliche genetische Tests immer noch als optional, was finanzielle Belastungen für Familien schafft. Begrenzte Finanzierung in Entwicklungsmärkten schränkt die Einführung weiter ein. Die Bewältigung der Erschwinglichkeit, die Ausweitung der Versicherungsschutzes und die Einführung gestaffelter Preismodelle sind entscheidend, um eine breitere Marktdurchdringung zu ermöglichen.

Ethische, rechtliche und Datenschutzbedenken

Ethische Überlegungen, regulatorische Komplexitäten und Datenschutzbedenken behindern weiterhin das Marktwachstum. Genetische Tests werfen sensible Fragen zu informierter Zustimmung, potenziellem Missbrauch genetischer Informationen und pränatalen Entscheidungsprozessen auf. Die Variabilität globaler regulatorischer Rahmenwerke erschwert die Einhaltung für Testanbieter, insbesondere hinsichtlich der Speicherung genomischer Daten und des grenzüberschreitenden Datentransfers. Öffentliche Bedenken hinsichtlich genetischer Diskriminierung beeinflussen ebenfalls die Akzeptanz. Die Stärkung ethischer Richtlinien, die Verbesserung der Transparenz und die Implementierung sicherer Datenmanagementsysteme sind entscheidend, um diese Bedenken zu adressieren und das Vertrauen in genetische Testdienste zu erhalten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für pränatale und neugeborene genetische Tests mit einem 41,6% Anteil im Jahr 2024, angetrieben durch die starke Akzeptanz von NIPT, fortschrittliche genomische Infrastruktur und hohe Gesundheitsausgaben. Die Region profitiert von der weit verbreiteten Verfügbarkeit von cfDNA-Tests, robustem Versicherungsschutz und der Präsenz großer Branchenakteure, die hochmoderne Sequenzierungstechnologien anbieten. Die Ausweitung der Neugeborenen-Screening-Mandate in den Vereinigten Staaten und Kanada stärkt die Nachfrage weiter. Der zunehmende Fokus auf frühzeitige Diagnosen, kontinuierliche Produktinnovationen und steigendes Bewusstsein bei werdenden Eltern positionieren Nordamerika weiterhin als führenden Umsatzträger im gesamten Prognosezeitraum.

Europa

Europa machte 29,4% Anteil im Jahr 2024 aus, unterstützt durch gut etablierte pränatale Screening-Programme, starke staatliche Richtlinien und die schnelle Integration von genomischen Tests in die Schwangerschaftsvorsorge. Länder wie Deutschland, Frankreich und das Vereinigte Königreich zeigen aufgrund günstiger Erstattungsrahmen und klinischer Leitlinienempfehlungen eine hohe Akzeptanz von NIPT. Die Ausweitung nationaler Neugeborenen-Screening-Initiativen und Investitionen in die genomische Medizin treiben das Marktwachstum weiter voran. Zunehmende F&E-Kooperationen, regulatorische Harmonisierung unter IVDR und steigende Nachfrage nach fortschrittlichen Sequenzierungs-Workflows stärken Europas wachsende Rolle bei der Gestaltung der klinischen Akzeptanz in der Region.

Asien-Pazifik

Asien-Pazifik hielt 2024 einen Anteil von 22,8% und entwickelte sich zur am schnellsten expandierenden Region aufgrund steigender Geburtenraten, steigender Gesundheitsausgaben und wachsendem Bewusstsein für genetische Störungen. China, Indien, Japan und Südkorea zeigen eine schnelle Einführung von NIPT und Neugeborenenscreening, da sich die Gesundheitsinfrastruktur stärkt und die Erschwinglichkeit der Tests verbessert. Von der Regierung unterstützte genomische Initiativen und öffentlich-private Partnerschaften beschleunigen die Technologiepenetration. Die Erweiterung von Labornetzwerken, das steigende mütterliche Alter und die Einführung kosteneffizienter Sequenzierungslösungen positionieren Asien-Pazifik als einen Wachstumsmarkt mit signifikantem langfristigem Potenzial für Anbieter von pränatalen und neugeborenen genetischen Tests.

Lateinamerika

Lateinamerika erfasste 2024 einen Anteil von 4,1%, wobei das Wachstum durch verbesserten Zugang zur Gesundheitsversorgung, wachsendes Bewusstsein für frühe genetische Diagnosen und die schrittweise Integration von Neugeborenenscreening-Programmen vorangetrieben wird. Brasilien, Mexiko und Argentinien führen die Einführung an, unterstützt durch die zunehmende Verfügbarkeit molekulardiagnostischer Dienstleistungen und Kooperationen mit internationalen Testunternehmen. Wirtschaftliche Einschränkungen begrenzen die weit verbreitete Einführung fortschrittlicher NIPT, doch die Nachfrage steigt weiter, da erschwingliche Testmodelle und dezentrale Labornetzwerke expandieren. Regierungsbemühungen zur Stärkung von Mutter-Kind-Gesundheitsprogrammen verbessern die Wachstumsaussichten der Region weiter.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentierte 2024 einen Anteil von 2,1%, was einen sich entwickelnden, aber stetig expandierenden Markt widerspiegelt. Das Wachstum wird durch steigende Investitionen in die Modernisierung des Gesundheitswesens, die zunehmende Prävalenz erblicher Störungen und die erhöhte Nachfrage nach fortschrittlichem pränatalem Screening in Ländern wie den VAE, Saudi-Arabien und Südafrika unterstützt. Eingeschränkter Zugang zu Erstattungen und ungleichmäßige diagnostische Infrastruktur bleiben Herausforderungen; jedoch verbessern sich der Zugang zu hochwertigen Tests durch die Erweiterung privater Gesundheitsnetzwerke und Partnerschaften mit globalen Genomfirmen. Das wachsende Bewusstsein für die frühzeitige Erkennung genetischer Risiken beschleunigt weiterhin die Einführung in der gesamten Region.

Marktsegmentierungen:

Nach Produkt und Dienstleistungen

- Kits und Reagenzien

- Dienstleistungen

Nach Testtyp

- Pränataltest

- Neugeborenenscreening

Nach Technologie

- Next-Generation Sequencing (NGS)

- Zellfreie DNA (cfDNA)

- Array-komparative genomische Hybridisierung (aCGH)

- Andere Technologien

Nach Anwendung

- Down-Syndrom

- Phenylketonurie (PKU)

- Zystische Fibrose (CF)

- Andere Anwendungen

Nach Endverbrauch

- Krankenhäuser

- Diagnoselabore

- Geburts- und Fachkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für pränatale und neugeborene genetische Tests wird durch die Präsenz von Schlüsselakteuren wie Illumina, Agilent, Eurofins, BGI Group, Fulgent Genetics, BillionToOne, Centogene, Genes2Me, Genelab (Clevergene) und Aetna definiert. Diese Unternehmen stärken das Marktwachstum durch kontinuierliche technologische Innovationen, diversifizierte Testportfolios und globale Expansionsstrategien. Führende Unternehmen priorisieren Fortschritte in cfDNA-basierten NIPT, Hochdurchsatz-Sequenzierungsplattformen und erweiterten Neugeborenen-Screening-Panels, um der steigenden klinischen Nachfrage gerecht zu werden. Strategische Partnerschaften mit Krankenhäusern, Diagnoselabors und Forschungseinrichtungen verbessern die Marktdurchdringung, während Übernahmen die Portfoliointegration und regionale Skalierung unterstützen. Unternehmen investieren zunehmend in KI-gestützte Bioinformatik, schnelle Berichtssysteme und kostengünstige Testlösungen, um Genauigkeit und Zugänglichkeit zu verbessern. Ein wachsender Schwerpunkt auf regulatorische Compliance und Qualitätszertifizierungen prägt den Wettbewerb weiter, da Unternehmen bestrebt sind, sich an die sich entwickelnden klinischen Standards anzupassen. Der Markt bleibt dynamisch, wobei innovationsgetriebene Differenzierung und Serviceerweiterung die langfristige Positionierung leiten.

Analyse der Hauptakteure

- Genes2Me

- Centogene

- Eurofins

- Genelab (Clevergene)

- Illumina

- BillionToOne

- Aetna

- Agilent

- Fulgent Genetics

- BGI Group

Neueste Entwicklungen

- Im März 2025 erwarb LaCAR MDx Technologies die Neugeborenen-Screening-Abteilung von Baebies, Inc. in den USA und erweiterte sein Screening-Portfolio, einschließlich der Erkennung von lysosomalen Speicherkrankheiten.

- Im August 2025 ging Sidra Medicine eine Partnerschaft mit BeginNGS ein, um ein forschungsbasiertes Neugeborenen-Screening-Programm auf Genombasis zu starten, das darauf abzielt, Hunderte von behandelbaren genetischen Störungen bei der Geburt zu erkennen.

- Im November 2025 präsentierte Myriad Genetics, Inc. aktualisierte Daten auf der NSGC-Jahreskonferenz, die Verbesserungen bei seinen pränatalen und Trägerscreening-Tests hervorhoben, einschließlich des FirstGene™ Prenatal Screen und Prequel® Prenatal Screen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt und Dienstleistung, Testtyp, Technologie, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Markteinführung wird beschleunigt, da NIPT zu einem Standardbestandteil der routinemäßigen pränatalen Versorgung in globalen Gesundheitssystemen wird.

- Fortschritte in der cfDNA-Analyse werden die Testgenauigkeit erweitern und die Erkennung eines breiteren Spektrums fetaler genetischer Anomalien ermöglichen.

- Neugeborenen-Screening-Programme werden sich weiter ausweiten, angetrieben durch staatliche Vorgaben und einen zunehmenden Fokus auf gesundheitliche Ergebnisse im frühen Leben.

- Die Integration von KI und Bioinformatik wird die Interpretationsgeschwindigkeit verbessern und Diagnosefehler in komplexen genomischen Datensätzen reduzieren.

- Erschwingliche Testangebote werden den Zugang in aufstrebenden Märkten erweitern und eine schnellere regionale Durchdringung unterstützen.

- Sequenzierungsbasierte Neugeborenen-Panels werden an Schwung gewinnen, da Gesundheitsdienstleister die Früherkennung von Stoffwechsel- und seltenen genetischen Störungen priorisieren.

- Partnerschaften zwischen Diagnostikunternehmen und Krankenhäusern werden intensiviert, um die Servicebereitstellung und die Bearbeitungszeit zu stärken.

- Regulatorische Rahmenbedingungen werden sich weiterentwickeln, um die Teststandardisierung, Qualitätssicherung und ethische Datenverarbeitung zu unterstützen.

- Die Nachfrage nach personalisierter mütterlich-fetaler Versorgung wird steigen, angetrieben durch individualisierte Risikobewertungsmodelle.

- Die Konsolidierung durch Fusionen und Übernahmen wird zunehmen, da Unternehmen technologische Integration und globale Skalierung anstreben.