Marktübersicht

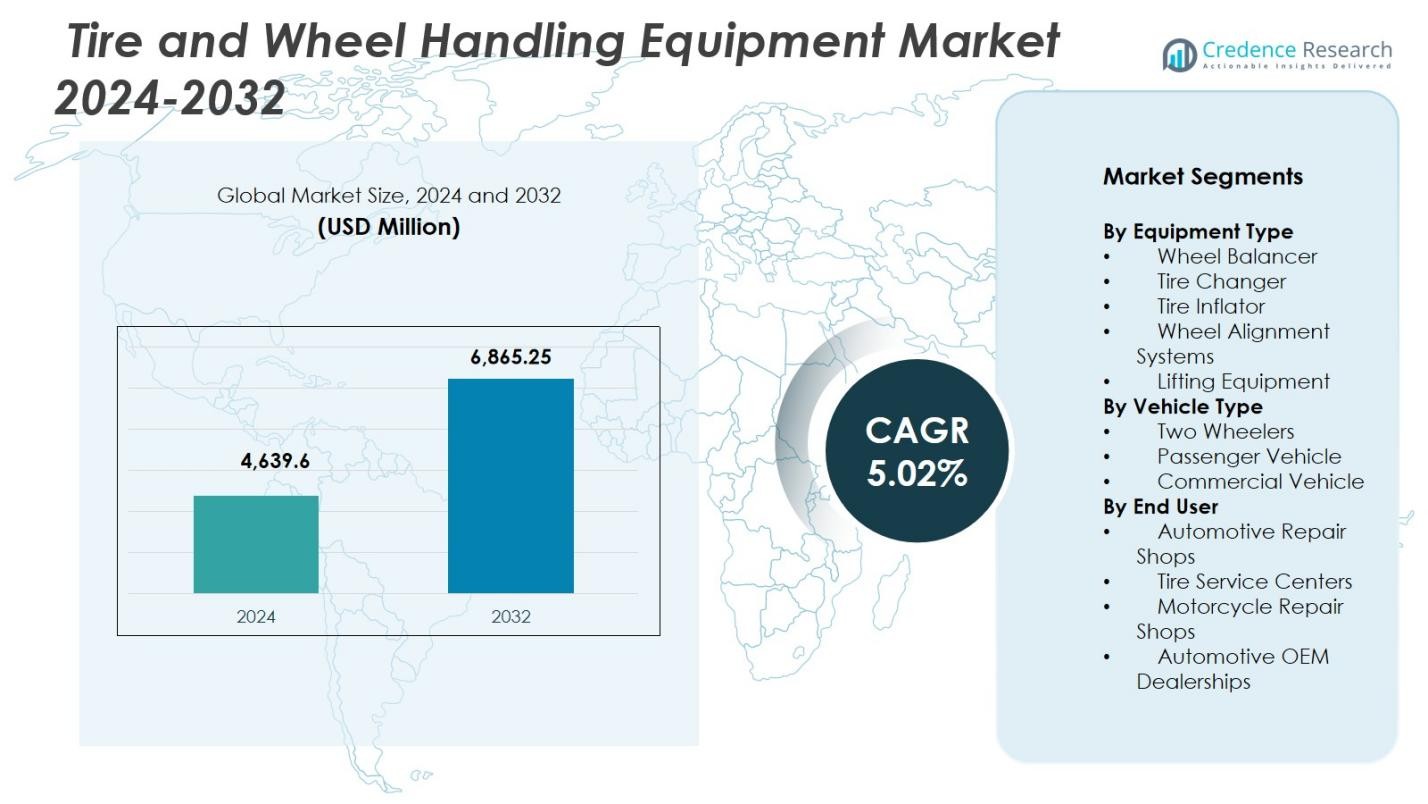

Der Markt für Reifen- und Radhandhabungsgeräte wurde im Jahr 2024 auf 4.639,6 Millionen USD geschätzt und soll bis 2032 6.865,25 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,02 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Reifen- und Radhandhabungsgeräte 2024 |

4.639,6 Millionen USD |

| Markt für Reifen- und Radhandhabungsgeräte, CAGR |

5,02% |

| Marktgröße für Reifen- und Radhandhabungsgeräte 2032 |

6.865,25 Millionen USD |

Der Markt für Reifen- und Radhandhabungsgeräte umfasst führende Akteure wie Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries und Camso, die alle Fortschritte in den Bereichen Ausrichtung, Auswuchten, Heben und Reifenwechseltechnologien vorantreiben. Diese Unternehmen konzentrieren sich auf Automatisierung, ADAS-Kompatibilität und EV-bereite Ausrüstung, um den steigenden Serviceanforderungen in modernen Werkstätten gerecht zu werden. Der asiatisch-pazifische Raum führte den globalen Markt im Jahr 2024 mit einem Anteil von 33,7 % an, unterstützt durch die wachsende Automobilproduktion, hohe Zweiraddichte und schnelle Modernisierung der Werkstätten. Nordamerika und Europa folgten, angetrieben durch starke Servicenetzwerke, regulatorische Standards und hohe Akzeptanz fortschrittlicher Radhandhabungssysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Reifen- und Radhandhabungsgeräte wurde im Jahr 2024 auf 4.639,6 Millionen USD geschätzt und soll bis 2032 mit einer CAGR von 5,02 % wachsen.

- Der steigende Fahrzeugbestand und die erhöhte Wartungshäufigkeit treiben die Nachfrage nach Radausrichtungssystemen an, die im Jahr 2024 mit einem Segmentanteil von 32,4 % den größten Anteil hielten, aufgrund ihrer wesentlichen Rolle bei der Präzision und ADAS-bezogenen Dienstleistungen.

- Digitalisierung, berührungslose Ausrichtung, IoT-fähige Diagnosen und EV-orientierte Werkstatt-Upgrades sind Schlüsseltrends, die die Geräteakzeptanz in globalen Servicezentren neu gestalten.

- Große Akteure wie Hunter Engineering, Bosch, Corghi, Ravaglioli, Rotary Lift und Coats stärken ihre Marktposition durch automatisierte, softwareintegrierte und hocheffiziente Geräteportfolios, die auf moderne Werkstätten abzielen.

- Der asiatisch-pazifische Raum führte den Markt mit einem Anteil von 33,7 % im Jahr 2024 an, gefolgt von Nordamerika mit 31,2 % und Europa mit 29,8 %, während Lateinamerika und der Nahe Osten & Afrika aufgrund langsamerer Modernisierung und Kostenbeschränkungen kleinere Anteile beitrugen.

Marktsegmentierungsanalyse:

Nach Gerätetyp

Der Markt für Reifen- und Radhandhabungsgeräte wird von Radausrichtungssystemen dominiert, die im Jahr 2024 einen Anteil von 32,4 % eroberten, aufgrund ihrer wesentlichen Rolle bei der Sicherstellung von Präzision, Sicherheit und Effizienz in modernen Werkstätten. Der zunehmende Fahrzeugbestand, die steigende Häufigkeit von Reifenwechseln und die wachsende Akzeptanz fortschrittlicher ADAS-kompatibler Ausrichtungstechnologien unterstützen diese Dominanz stark. Reifenwechsler folgen, angetrieben durch den Trend zu Niedrigprofil- und Hochleistungsreifen, die spezielle Ausrüstung erfordern. Die Nachfrage nach Hebezeugen und Radwuchtmaschinen steigt ebenfalls, da Servicezentren ihre Abläufe modernisieren und Arbeitsabläufe automatisieren sowie die Sicherheit der Bediener priorisieren.

- Zum Beispiel überprüft John Beans Tru-Point ADAS-Kalibriersystem die Fahrzeugausrichtung und überwacht jeden Schritt des Einrichtungsprozesses anhand der OEM-Sicherheitsvorgaben vor und nach der ADAS-Kalibrierung, was Werkstätten hilft, genaue Schubwinkel und Sensorpositionierungen sicherzustellen.

Nach Fahrzeugtyp

Personenkraftwagen machten den größten Anteil am Markt für Reifen- und Radhandhabungsgeräte aus und hielten 2024 einen Anteil von 56,8 %, unterstützt durch steigenden privaten Fahrzeugbesitz, häufige Wartungszyklen und die rasche Expansion der städtischen Mobilität. Die verstärkte Einführung von Radial- und Hochleistungsreifen steigert die Nachfrage nach Geräten für Ausrichtungs-, Auswucht- und Reifenwechselsysteme weiter. Nutzfahrzeuge hielten aufgrund der Flottenerweiterung und strengerer Vorschriften für Reifensicherheit und Kraftstoffeffizienz einen wachsenden Anteil. Zweiräder tragen weiterhin stetig bei, angetrieben durch hohe Fahrzeugdichte in Schwellenländern und steigende Serviceanforderungen in Motorradwerkstätten.

- Zum Beispiel verwendet der CHD 6330 Schwerlast-Reifenwechsler der Coats Company hydraulische Kraft, um schlauchlose Lkw-Reifen mit einem Durchmesser von bis zu 63 Zoll und einer Breite von 30 Zoll zu handhaben, und unterstützt den Reifenwechsel von Flotten mit ergonomischen Pendelsteuerungen.

Nach Endverbraucher

Autoreparaturwerkstätten führten den Markt für Reifen- und Radhandhabungsgeräte mit einem Anteil von 41,6 % im Jahr 2024 an, angetrieben durch steigende Multi-Brand-Werkstattnetzwerke, höhere Fahrzeugservicefrequenz und den Bedarf an fortschrittlichen Ausrichtungs-, Auswucht- und Hebelösungen. Reifenservicezentren folgen dicht dahinter, da die Nachfrage nach präzisen reifenbezogenen Dienstleistungen zunimmt, unterstützt durch das Wachstum von Elektro- und Hochleistungsfahrzeugen. Automobil-OEM-Händler halten aufgrund hoher Investitionen in Premium-Diagnosetools und kundenorientierte Servicemodelle eine starke Präsenz. Motorradwerkstätten tragen konstant bei, unterstützt durch die steigende Nachfrage nach Zweiradservice in dicht besiedelten Märkten.

Wichtige Wachstumstreiber

Steigender Fahrzeugbestand und erhöhte Wartungsfrequenz

Die weltweite Ausweitung des Fahrzeugbesitzes, insbesondere in städtischen und sich entwickelnden Regionen, treibt die Nachfrage nach Reifen- und Radhandhabungsgeräten erheblich an. Höhere jährliche Fahrleistung, häufige Reifenwechsel und ein wachsendes Bewusstsein für präventive Wartung veranlassen Servicezentren zur Einführung fortschrittlicher Ausrichtungs-, Auswucht- und Hebesysteme. Da sich Personen- und Nutzfahrzeugflotten erweitern, benötigen Werkstätten effizientere, genauere und automatisierte Lösungen, um steigende Servicevolumina zu bewältigen. Dieser Trend beschleunigt direkt die Investitionen in Geräte und stärkt das langfristige Marktwachstum in OEM-Händlern, Reparaturwerkstätten und Reifenserviceeinrichtungen.

- Zum Beispiel führte John Bean das V3300 Wheel Alignment System ein, das schnelle Bildgebungstechnologie mit intelligenter Software kombiniert, um Technikern bei der Ausrichtung zu helfen.

Verschiebung hin zu fortschrittlichen und automatisierten Werkstatttechnologien

Automobilserviceumgebungen bewegen sich schnell in Richtung Automatisierung, um die Betriebseffizienz zu verbessern, menschliche Fehler zu reduzieren und moderne Fahrzeugtechnologien zu unterstützen. ADAS-fähige Fahrzeuge, Hochleistungsreifen und Architekturen für Elektrofahrzeuge erfordern hochpräzise Ausrichtungs-, Auswucht- und Diagnosesysteme. Dieser Wandel ermutigt Servicezentren, veraltete Werkzeuge durch digitale, sensorbasierte und softwareintegrierte Ausrüstung zu ersetzen. Automatisierte Hebebühnen, berührungslose Ausrichtungssysteme und intelligente Reifenmontiergeräte erhöhen den Durchsatz und gewährleisten gleichzeitig eine gleichbleibende Servicequalität. Diese technologische Entwicklung steigert die Nachfrage nach Ausrüstung erheblich und verstärkt die Modernisierung der Reifenservice-Infrastruktur.

- Zum Beispiel bietet die Robert Bosch GmbH die ADAS One Solution Software mit dem DAS 3000 Gerät für geführte, fahrzeugspezifische Kalibrierungen von Radar-, Lidar- und Kamerasensoren an. Es halbiert die Einrichtungszeit im Vergleich zu manuellen Methoden und erstellt Konformitätsberichte für OEM-Standards.

Strenge Sicherheits- und Effizienzvorschriften

Der regulatorische Schwerpunkt auf Fahrzeugsicherheit, Reifenleistung und Kraftstoffeffizienz zwingt Werkstätten dazu, konforme, technisch fortschrittliche Reifenhandhabungslösungen zu übernehmen. Obligatorische Ausrichtungsprüfungen, Standards zur Reifendrucküberwachung und Sicherheitsinspektionen erhöhen die Einführung von kalibrierten Aufblasgeräten, Ausrichtungssystemen und Radwuchtmaschinen. Insbesondere Flottenbetreiber stehen vor strengeren Compliance-Verpflichtungen zur Minimierung von Ausfallzeiten und zur Sicherstellung der Verkehrstauglichkeit, was zu höheren Investitionen in Präzisionsgeräte führt. Diese regulatorischen Zwänge erweitern nicht nur den Ersatzzyklus für ältere Maschinen, sondern beschleunigen auch die Einführung neuer Geräte und sorgen für nachhaltiges Marktwachstum.

Wichtige Trends & Chancen

Integration von digitalen, vernetzten und intelligenten Werkstattlösungen

Ein wachsender Trend im Markt für Reifen- und Radhandhabungsgeräte ist die Integration von vernetzten Technologien, einschließlich IoT-fähiger Sensoren, cloudbasierter Diagnostik und Echtzeit-Überwachung der Ausrüstung. Diese intelligenten Systeme bieten vorausschauende Wartung, automatisierte Kalibrierung und verbesserte Genauigkeit, wodurch Servicezentren ihren Arbeitsablauf optimieren und Ausfallzeiten reduzieren können. Berührungslose Radausrichtung, digitale Messwerkzeuge und KI-gesteuerte Auswuchtsysteme entwickeln sich schnell zu wertsteigernden Lösungen. Diese digitale Transformation bietet Herstellern große Chancen, sich durch softwaregesteuerte Funktionen und langfristige Serviceverträge zu differenzieren.

- Zum Beispiel ist der geoliner 609 Imaging-Radausrichter von Hofmann tabletgesteuert und cloudverbunden und kombiniert fortschrittliche Bildgebungssoftware mit intelligenten Benachrichtigungsfunktionen, die Probleme wie Federbelastung und Umgebungsfehler kennzeichnen, um den Ausrichtungsfluss in kompakten Werkstätten zu optimieren.

Erweiterung von EV-orientierten Reifen- und Radservice-Lösungen

Der beschleunigte Übergang zu Elektrofahrzeugen bietet eine starke Gelegenheit für spezialisierte Reifenhandhabungsgeräte. Elektrofahrzeuge erfordern präzise Radausrichtung, fortschrittliche Hebesysteme, die für schwere Batteriepacks geeignet sind, und spezialisierte Reifenmontiergeräte, die in der Lage sind, hochdrehmomentstarke Räder zu handhaben. Servicezentren, die auf EV-zertifizierte Infrastruktur aufrüsten, investieren zunehmend in Premium- und automatisierte Systeme, um OEM-Standards zu erfüllen. Mit dem globalen Wachstum der EV-Adoption wird der Bedarf an EV-spezifischer Werkstattausrüstung zu einer großen Chance für Hersteller, maßgeschneiderte Werkzeuge, Schulungsmodule und integrierte Serviceplattformen zu entwickeln.

- Zum Beispiel handhabt der Liftronic Easy Manipulator von INDEVA Felgen mit sofortiger Lastgewichtserkennung über sein automatisches Ausgleichssystem, was eine ergonomische Bewegung bei unterschiedlichen Radgewichten in der Automobilmontage ermöglicht.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Wartungskosten

Die hohen Anschaffungskosten für automatisierte Ausrichtungssysteme, fortschrittliche Balancer und hydraulische oder elektronische Hebeausrüstungen bleiben ein erhebliches Hindernis für kleine und unabhängige Werkstätten. Diese Systeme erfordern auch regelmäßige Kalibrierungen, Software-Updates und geschultes Personal, was die langfristigen Eigentumskosten erhöht. Budgetbeschränkungen verzögern oft die Modernisierung und schränken die Einführung von Geräten in kostenempfindlichen Märkten ein. Diese Herausforderung betrifft insbesondere aufstrebende Volkswirtschaften, in denen Servicezentren erschwingliche Lösungen priorisieren, was möglicherweise die Verbreitung fortschrittlicher Technologien im breiteren Aftermarket-Ökosystem verlangsamt.

Fachkräftemangel und begrenzte technische Expertise in Werkstätten

Die zunehmende Komplexität von Reifenhandhabungs- und Ausrichtungsgeräten erfordert qualifizierte Techniker, die in der Lage sind, digitale, softwaregesteuerte und automatisierte Systeme zu bedienen. Viele Werkstätten haben einen Mangel an geschultem Personal, was zu einer unzureichenden Nutzung fortschrittlicher Werkzeuge und inkonsistenter Servicequalität führt. Der Mangel an strukturierten Schulungsprogrammen, insbesondere in Entwicklungsmärkten, vergrößert die Qualifikationslücke weiter. Da Fahrzeuge ADAS, komplexe Fahrwerksysteme und EV-Plattformen integrieren, wird der Bedarf an spezialisierten Technikerkenntnissen intensiver, was die Fähigkeit der Belegschaft zu einer kritischen Herausforderung für die marktweite Technologieakzeptanz und betriebliche Effizienz macht.

Regionale Analyse

Nordamerika

Nordamerika hielt 31,2 % Anteil am Markt für Reifen- und Radhandhabungsgeräte im Jahr 2024, angetrieben durch eine gut etablierte Automobilservice-Infrastruktur, hohen Fahrzeugbesitz und starke Akzeptanz fortschrittlicher Werkstatttechnologien. Die Region profitiert von der weit verbreiteten Nutzung automatisierter Ausrichtungssysteme, hochwertiger Hebelösungen und ADAS-kompatibler Diagnosetools in Händlernetzwerken und unabhängigen Reparaturwerkstätten. Die wachsende EV-Durchdringung in den USA und Kanada stimuliert die Nachfrage nach spezialisierten Reifenhandhabungssystemen, die für schwerere Batterieplattformen geeignet sind. Kontinuierliche Investitionen in die Modernisierung von Dienstleistungen und strenge Fahrzeugsicherheitsvorschriften stärken die Führungsposition der Region.

Europa

Europa machte 29,8 % Anteil am Markt für Reifen- und Radhandhabungsgeräte im Jahr 2024 aus, unterstützt durch strenge regulatorische Standards für Fahrzeugsicherheit, Emissionen und Reifenleistung. Das dichte Netzwerk von OEM-zertifizierten Werkstätten und die starke Präsenz von Premium-Fahrzeugherstellern treiben die Einführung fortschrittlicher Ausrichtungs- und Ausgleichslösungen voran. Wachsende Winterreifenwechselzyklen und hohe Akzeptanz von Hochleistungsreifen steigern die Nachfrage nach Ausrüstungen weiter. Steigende EV-Verkäufe in Deutschland, dem Vereinigten Königreich und den nordischen Ländern beschleunigen Investitionen in spezialisierte Hebesysteme und EV-kompatible Reifenwechseltechnologien, was den Fokus der Region auf Präzision und Automatisierung stärkt.

Asien-Pazifik

Asien-Pazifik dominierte mit einem Anteil von 33,7% im Jahr 2024 und entwickelte sich zur am schnellsten wachsenden Region aufgrund der expandierenden Automobilproduktion, der steigenden Fahrzeugdichte und der schnellen Urbanisierung. Hohe Zweiraddichte, insbesondere in Indien und Südostasien, treibt die Nachfrage nach spezialisierter Motorrad-Reparaturausrüstung an. Chinas großes Aftermarket-Ökosystem und die Beschleunigung der EV-Adoption fördern Investitionen in automatisierte Auswucht-, Ausricht- und Hebewerkzeuge. Wachsende Mehrmarken-Werkstattketten und steigendes Bewusstsein für präventive Wartung verbessern die Durchdringung von Ausrüstungen weiter. Regierungsverordnungen zur Förderung von Fahrzeugsicherheitsinspektionen und regelmäßigen Wartungen tragen zur starken Marktentwicklung und technologischen Modernisierung der Region bei.

Lateinamerika

Lateinamerika erfasste einen Anteil von 3,6% im Jahr 2024, angetrieben durch eine allmähliche Erweiterung der Netzwerke für Fahrzeugreparaturen und ein stetiges Wachstum der Passagier- und Nutzfahrzeugflotten. Brasilien und Mexiko führen die regionale Nachfrage an, da Servicezentren in moderne Reifenwechsel- und Radauswuchtgeräte investieren, um die Betriebseffizienz zu verbessern. Der steigende Fokus auf Straßenverkehrssicherheitsstandards und die zunehmende Einführung von Mittelklasse- und Premium-Werkstattwerkzeugen unterstützen den Marktforschritt. Budgetbeschränkungen bei kleineren Reparaturwerkstätten und wirtschaftliche Schwankungen verlangsamen jedoch die großflächige Modernisierung. Die wachsende Konsolidierung des Aftermarkets bietet Chancen für Ausrüstungsanbieter, die professionelle Serviceumgebungen anvisieren.

Naher Osten & Afrika

Naher Osten & Afrika hielten einen Anteil von 1,7% am Markt im Jahr 2024, unterstützt durch steigenden Fahrzeugbesitz, wachsende kommerzielle Flotten und das Wachstum organisierter Servicezentren in den Golfstaaten und Südafrika. Investitionen in hochwertige Werkstattinfrastruktur, insbesondere in den VAE und Saudi-Arabien, treiben die Nachfrage nach fortschrittlichen Hebesystemen und Ausrichtungslösungen an. Die zunehmende Einführung von Premium-Pkw und SUVs unterstützt weiterhin die Nutzung spezialisierter Reifenausrüstung. Trotz vielversprechendem Wachstumspotenzial beschränken begrenzte technische Expertise und ungleichmäßige Entwicklung des Service-Ökosystems in mehreren afrikanischen Märkten die schnelle Durchdringung von Ausrüstungen.

Marktsegmentierungen:

Nach Ausrüstungstyp

- Radauswuchtgerät

- Reifenwechsler

- Reifenfüller

- Radausrichtungssysteme

- Hebevorrichtungen

Nach Fahrzeugtyp

- Zweiräder

- Personenkraftwagen

- Nutzfahrzeuge

Nach Endverbraucher

- Fahrzeugreparaturwerkstätten

- Reifenservicezentren

- Motorrad-Reparaturwerkstätten

- Automobil-OEM-Vertragshändler

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Reifen- und Radhandhabungsgeräte wird durch die Präsenz großer Akteure wie Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries und Camso definiert, die gemeinsam Innovation, Preisgestaltung und globale Vertriebsstrategien prägen. Diese Unternehmen konzentrieren sich darauf, automatisierte und ADAS-kompatible Lösungen zu erweitern, um die steigende Nachfrage nach präziser Radausrichtung, Auswucht- und Hebesystemen in modernen Servicezentren zu erfüllen. Hersteller investieren zunehmend in softwareintegrierte Plattformen, berührungslose Ausrichtungstechnologien und EV-fähige Geräte, um ihre Produktportfolios zu stärken und sich an die sich entwickelnden Werkstattanforderungen anzupassen. Strategische Partnerschaften mit OEM-Händlern, Expansion in wachstumsstarke Märkte im asiatisch-pazifischen Raum und verbesserte After-Sales-Service-Fähigkeiten verstärken ihre Wettbewerbsposition weiter. Kontinuierliche F&E-Investitionen, starke Händlernetzwerke und der Fokus auf Workflow-Automatisierung ermöglichen es führenden Unternehmen, sich in einem Markt zu differenzieren, der von regulatorischer Compliance, Technologie-Upgrades und steigenden Aftermarket-Service-Volumina angetrieben wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hunter Engineering Company

- Bosch Automotive Service Solutions

- Corghi S.p.A.

- Ravaglioli S.p.A.

- Rotary Lift

- Hofmann Megaplan

- Coats (Fortive)

- Snap-on Incorporated

- JLG Industries, Inc.

- Camso Inc.

Aktuelle Entwicklungen

- Im November 2025 veröffentlichte Hunter Engineering aktualisierte Abdeckungen für die Ausrichtung und ADAS 2026 und fügte seiner Kalibrierungsdatenbank fast 3.000 neue Fahrzeugdatensätze hinzu.

- Im Dezember 2025 gab Fastco Canada (eine Tochtergesellschaft von Groupe Touchette) die Übernahme der ENVY Wheel Brand bekannt und stärkte damit sein Portfolio in den Bereichen Räder und Aftermarket-Dienstleistungen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Gerätetyp, Fahrzeugtyp, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da der Fahrzeugbesitz zunimmt und die Servicefrequenz in allen Regionen steigt.

- Die Einführung von automatisierten und digitalen Werkstattausrüstungen wird sich beschleunigen, da Servicezentren ihre Abläufe modernisieren.

- Die Expansion von Elektrofahrzeugen wird die Nachfrage nach spezialisierten Hebe-, Ausrichtungs- und Reifenhandhabungssystemen antreiben, die für schwerere Fahrzeugplattformen ausgelegt sind.

- Fahrzeuge mit ADAS werden Werkstätten dazu veranlassen, in fortschrittliche, hochpräzise Radvermessungstechnologien zu investieren.

- Organisierte Mehrmarken-Service-Netzwerke werden sich schnell ausweiten und die Standardisierung und Automatisierung von Ausrüstungen erhöhen.

- Hersteller werden IoT, KI und Cloud-Analysen in Geräte integrieren, um vorausschauende Wartung und Echtzeit-Diagnosen zu ermöglichen.

- Der zunehmende regulatorische Druck auf Fahrzeugsicherheits- und Inspektionsstandards wird die Nachfrage nach zertifizierten und kalibrierten Werkzeugen steigern.

- Das Wachstum in den Bereichen Flottenmanagement und Logistik wird die Einführung von hochkapazitiven und effizienzorientierten Handhabungssystemen fördern.

- Der Ersatzbedarf für veraltete mechanische Ausrüstungen wird zunehmen, da Werkstätten auf digitale und berührungslose Lösungen umstellen.

- Schwellenmärkte werden starke Expansionsmöglichkeiten bieten, angetrieben durch Urbanisierung und steigende Investitionen in moderne Serviceinfrastrukturen.