Marktübersicht

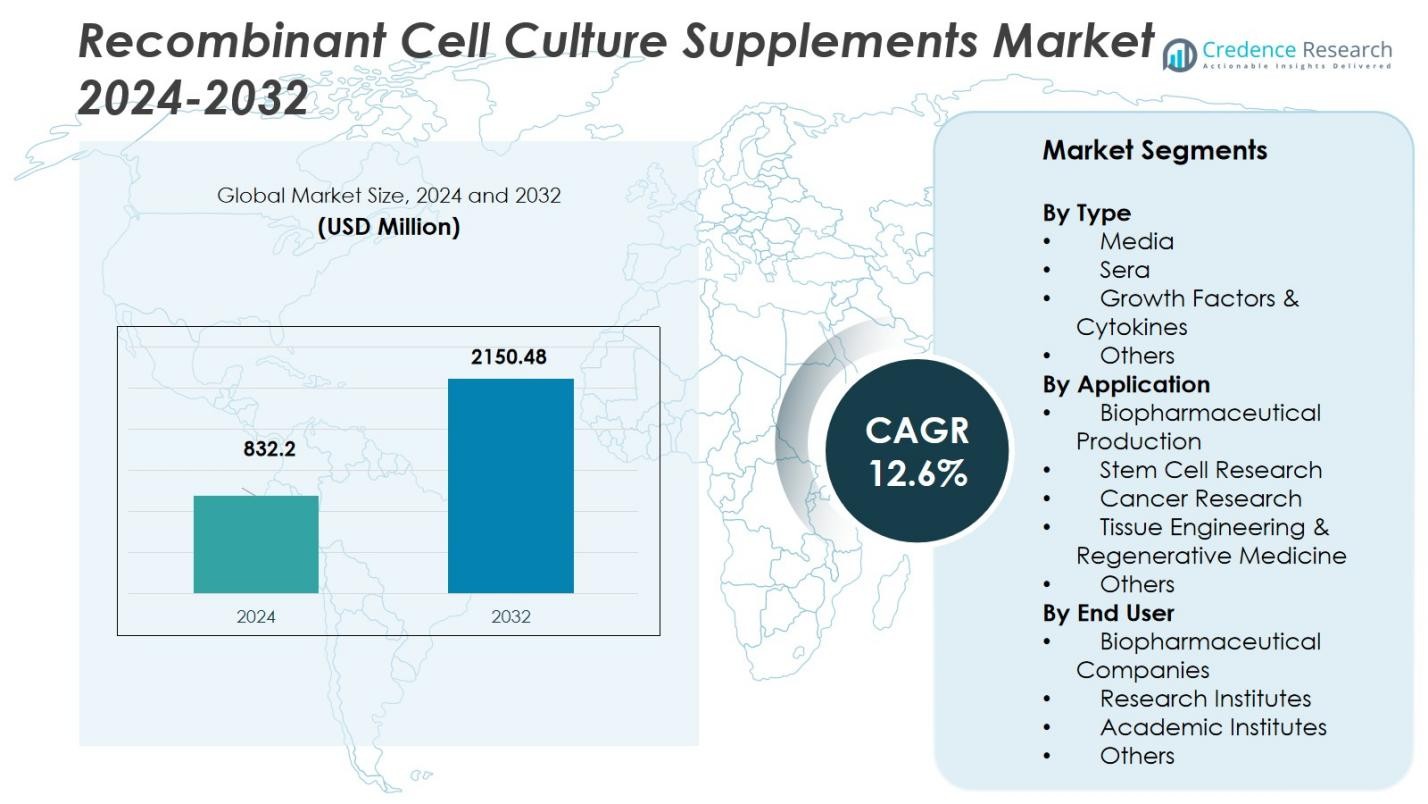

Der Markt für rekombinante Zellkulturzusätze wurde im Jahr 2024 auf 832,2 Millionen USD geschätzt und wird voraussichtlich bis 2032 2150,48 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 12,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für rekombinante Zellkulturzusätze 2024 |

USD 832,2 Millionen |

| Markt für rekombinante Zellkulturzusätze, CAGR |

12,6% |

| Marktgröße für rekombinante Zellkulturzusätze 2032 |

USD 2150,48 Millionen |

Der Markt für rekombinante Zellkulturzusätze wird von Schlüsselakteuren wie Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG und Bio-Techne Corporation angetrieben. Diese Unternehmen führen durch umfangreiche Portfolios an hochreinen rekombinanten Wachstumsfaktoren, Zytokinen und definierten Medienkomponenten, die das Wachstum von Biologika, Biosimilars und Gentherapien unterstützen. Nordamerika hält mit 37,43 % im Jahr 2024 den größten Marktanteil, was auf sein robustes biopharmazeutisches Ökosystem, fortschrittliche Fertigungsinfrastruktur und regulatorische Rahmenbedingungen zurückzuführen ist, die medienfreie Medien begünstigen. Europa folgt dicht dahinter mit einem Anteil von 34,4 %, unterstützt durch eine reife biopharmazeutische Industrie und eine wachsende Nachfrage nach Zell- und Gentherapien. Die Region Asien-Pazifik, die 24,0 % des Marktes ausmacht, erlebt aufgrund erhöhter biopharmazeutischer Investitionen und steigender Produktionskapazitäten, insbesondere in der Impfstoffherstellung, ein schnelles Wachstum.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für rekombinante Zellkulturzusätze wurde im Jahr 2024 auf 832,2 Millionen USD geschätzt und soll bis 2032 auf 2.150,48 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,6 % im Prognosezeitraum (2025–2032).

- Zu den Haupttreibern gehören die steigende Nachfrage nach Biologika und Zell-/Gentherapien, der Wechsel zu serumfreien, tierfreien Medien und technologische Fortschritte in Zellkultursystemen.

- Der Markt ist durch Innovationen bei rekombinanten Wachstumsfaktoren, Zytokinen und maßgeschneiderten Fütterungsstrategien gekennzeichnet, die entscheidend für die Verbesserung der Bioprozesseffizienz sind.

- Hohe Produktionskosten und Prozessvariabilität bei verschiedenen Zelllinien stellen erhebliche Herausforderungen für die breite Akzeptanz dar und schränken die Zugänglichkeit des Marktes für kleinere Labors ein.

- Nordamerika hält den größten regionalen Anteil mit 37,43 %, gefolgt von Europa mit 34,4 %, während der asiatisch-pazifische Raum ein schnelles Wachstum zeigt und 2024 24 % des globalen Marktanteils hält.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Im Segment „Typ“ des Marktes für rekombinante Zellkulturzusätze ist das dominierende Subsegment jene Zusätze, die als Wachstumsfaktoren & Zytokine klassifiziert sind und voraussichtlich etwa 25,2 % des Segmentanteils im Jahr 2025 halten werden. Diese Dominanz wird durch den zunehmenden Bedarf an präzise definierten Zusätzen zur Unterstützung fortschrittlicher Zellkultursysteme, insbesondere in der biopharmazeutischen Herstellung und in der regenerativen Medizin, angetrieben. Der Trend zu serumfreien und tierkomponentenfreien Medien steigert ebenfalls die Nachfrage nach gut charakterisierten rekombinanten Wachstumsfaktoren und Zytokinen, da sie bessere Konsistenz und regulatorische Konformität bieten.

- Zum Beispiel bietet Proteintech GMP-konforme Zytokine und Wachstumsfaktoren, die in menschlichen Expressionssystemen produziert werden und so regulatorische Konformität und hohe Qualität für klinische Anwendungen gewährleisten.

Nach Anwendung

Innerhalb des Segments „Anwendung“ wird der größte Anteil vom Subsegment der biopharmazeutischen Produktion erfasst, das etwa 48,7 % des Gesamtmarktes ausmacht. Die Stärke dieses Segments resultiert aus der fortlaufenden Expansion der Herstellung von Biologika, Biosimilars und Zell-/Gentherapien, die leistungsstarke Zellkulturzusätze benötigen, um Ertrag, Qualität und Reproduzierbarkeit zu optimieren. Darüber hinaus unterstützt die zunehmende regulatorische Nachfrage nach serumfreien und definierten Kultursystemen die Aufnahme von rekombinanten Zusätzen in diesem Produktionsbereich.

- Zum Beispiel der zunehmende Einsatz von rekombinanten Zusätzen in der Zell- und Gentherapieherstellung durch Unternehmen wie Lonza, die eine verbesserte Zellproliferation und Produktqualität in skalierbaren Prozessen unterstützen.

Nach Endverbraucher

Betrachtet man das Segment „Endverbraucher“, so ist das dominierende Subsegment die biopharmazeutischen Unternehmen (d. h. Pharma- & Biotechnologieunternehmen), die im Jahr 2024 etwa 38,8 % des Marktes hielten. Ihre führende Position wird durch die großangelegte Herstellung von Biologika, strenge Qualitätsstandards und die Notwendigkeit skalierbarer, reproduzierbarer Upstream-Prozesse untermauert. Darüber hinaus wird erwartet, dass der Outsourcing-Trend hin zu Vertragsentwicklungs- und -herstellungsorganisationen (CDMOs) das Wachstum dieses Subsegments weiter vorantreiben wird, da diese Unternehmen rekombinante Zusätze übernehmen, um hochvolumige, komplexe Zellkultur-Workflows zu unterstützen.

Wichtige Wachstumstreiber

Steigende biopharmazeutische Nachfrage

Die expandierende globale Pipeline von Biologika, einschließlich monoklonaler Antikörper, Impfstoffe sowie Gen- und Zelltherapien, treibt die Nachfrage nach fortschrittlichen Zellkulturzusätzen im rekombinanten Sektor erheblich an. Da biopharmazeutische Unternehmen die Herstellung hochskalieren und komplexe Upstream-Prozesse übernehmen, benötigen sie hochwertige, konsistente Zusätze, um das Zellwachstum, die Lebensfähigkeit und den Produktertrag in großmaßstäblichen Bioreaktoren zu unterstützen. Dieser Wandel hin zur Biologikaproduktion unterstreicht den steigenden Bedarf an rekombinanten Zellkulturzusätzen, die höhere Produktivität, regulatorische Konformität und effiziente Herstellungsprozesse unterstützen.

- Zum Beispiel verwenden Unternehmen wie Lonza rekombinante Ergänzungsmittel, um die Zellproliferation und Produktkonsistenz zu verbessern, und stärken damit ihre wesentliche Rolle in der modernen Biologika-Produktion und der Einhaltung von Vorschriften.

Übergang zu tierfreien, serumfreien Medien

Der Wandel der Branche weg von fötalem Rinderserum und anderen tierischen Bestandteilen hin zu definierten, tierfreien und serumfreien Medien ist zu einem grundlegenden Wachstumstreiber für rekombinante Ergänzungsmittel geworden. Regulatorische und ethische Druckfaktoren, zusammen mit Bedenken über Chargenvariabilität und Kontaminationsrisiken, veranlassen Hersteller, rekombinante Wachstumsfaktoren, Zytokine und andere definierte Ergänzungsmittel zu übernehmen. Dieser Trend treibt die Nachfrage nach konsistenteren, skalierbaren Zellkultursystemen an und fördert die Nutzung hochreiner rekombinanter Ergänzungsmittel.

- Zum Beispiel hat Thermo Fisher Scientific eine Reihe hochreiner rekombinanter Zytokine entwickelt, die speziell für Anwendungen in serumfreien Medien konzipiert sind und eine konsistente Zellkulturleistung im großen Maßstab ermöglichen.

Innovationen in Zellkulturtechnologien und unterstützende F&E

Fortschritte in Zellkulturtechnologien wie Einweg-Bioreaktoren, Perfusionssystemen, Automatisierung und maßgeschneiderten Fütterungsstrategien ermöglichen effizientere und ertragreichere Bioprozesse, die wiederum den Bedarf an spezialisierten rekombinanten Zellkulturergänzungsmitteln antreiben. Gleichzeitig erfordert die erhöhte Forschungsinvestition in regenerative Medizin, Stammzelltherapien und personalisierte Medizin maßgeschneiderte Ergänzungsmittel, um spezifische Zelllinien- und Prozessanforderungen zu erfüllen. Diese kombinierten technologischen und F&E-Fortschritte treiben das Wachstum des Marktes für rekombinante Zellkultureränzungsmittel voran.

Wichtige Trends & Chancen

Erweiterung der Anwendungen für Zell- und Gentherapie

Die wachsende Bedeutung von Zell- und Gentherapien eröffnet eine Chance für rekombinante Zellkultureränzungsmittel, um neue Prozesse für Stammzellen, genmodifizierte Zellen und gewebekonstruierte Konstrukte zu unterstützen. Während diese Therapien vom Forschungslabor zur Kommerzialisierung voranschreiten, benötigen Hersteller zunehmend spezialisierte Ergänzungsmittel, die die Expansion, Differenzierung und Lebensfähigkeit therapeutischer Zelltypen fördern. Dieser Wandel ermöglicht es Ergänzungsunternehmen, Nischenprodukte mit Mehrwert zu entwickeln, die auf aufstrebende Therapieplattformen zugeschnitten sind.

- Zum Beispiel bietet Thermo Fisher Scientific rekombinante Stammzellwachstumsfaktoren wie BMP-4 und Zytokine an, die unerwünschte Differenzierung blockieren und die Pluripotenz in Stammzellkulturen aufrechterhalten, um präzise Expansion und Differenzierung zu unterstützen.

Wachstum in aufstrebenden Regionen und ausgelagerte Fertigung

Aufstrebende Märkte in der Asien-Pazifik-Region und anderen Entwicklungsländern investieren stark in biopharmazeutische und biotechnologische Infrastrukturen, was neue geografische Chancen für rekombinante Zellkultureränzungsmittel schafft. Gleichzeitig nimmt das Outsourcing der Biologika-Produktion an Vertragsentwicklungs- und Herstellungsorganisationen (CDMOs) zu, was es Ergänzungslieferanten ermöglicht, mit groß angelegten Vertragsherstellern zusammenzuarbeiten und globale Produktionsstandorte zu bedienen. Diese Trends bieten Wachstumspotenzial für Ergänzungsanbieter, über traditionelle Märkte und Kundensegmente hinaus zu expandieren.

- Zum Beispiel erweiterte der CDMO Simtra BioPharma Solutions seine Kapazitäten, indem er 2025 eine neue Anlage für sterile Injektionsmittel in Halle, Deutschland, fertigstellte.

Wichtige Herausforderungen

Hohe Kosten und Produktionskomplexität

Die Herstellung rekombinanter Zellkulturzusätze erfordert fortschrittliche Gentechnik, anspruchsvolle Bioprozessierung und strenge Qualitätskontrollen, die alle zu hohen Entwicklungs- und Herstellungskosten beitragen. Diese erhöhten Kostenstrukturen können die breitere Akzeptanz einschränken, insbesondere bei kleineren Forschungslabors oder kostenempfindlichen Segmenten. Darüber hinaus stellen komplexe Reinigungsprozesse, regulatorische Anforderungen und Skalierbarkeitsprobleme weitere Hürden für Entwickler und Nutzer von Zusätzen dar.

Prozessvariabilität und Zellkulturspezifität

Eine wesentliche Herausforderung in diesem Markt besteht darin, die Variabilität zwischen Zelllinien, Kultursystemen und Anwendungen zu bewältigen – jede erfordert unterschiedliche Zusammensetzungen, Konzentrationen und Leistungsmerkmale der Zusätze. Der Bedarf an zelllinienspezifischer Optimierung bedeutet, dass handelsübliche rekombinante Zusätze nicht immer die erforderliche Leistung erbringen, was zu Chargenausfällen oder suboptimalen Erträgen führen kann. Diese Variabilität erhöht die Belastung der Hersteller, maßgeschneiderte Lösungen zu entwickeln, und untergräbt die Skalierbarkeit und Standardisierung in den vorgelagerten Prozessen.

Regionale Analyse

Nordamerika

Die Region Nordamerika sicherte sich 2024 einen Anteil von 37,43% am globalen Markt für rekombinante Zellkulturzusätze, gestützt durch ein robustes biopharmazeutisches Ökosystem und erhebliche Investitionen in die Biotechnologieforschung. Die Region profitiert von etablierten Pharmaunternehmen, starken regulatorischen Rahmenbedingungen, die tierfreie Medien begünstigen, und fortschrittlicher Fertigungsinfrastruktur. Diese Faktoren treiben die hohe Akzeptanz rekombinanter Zusätze in der Produktion von Biologika und Zelltherapien voran. Das Wachstum wird durch kontinuierliche Innovationen in der vorgelagerten Bioprozessierung und ein hohes Volumen an klinischen Programmen weiter unterstützt, was Nordamerika als Hauptumsatzträger in diesem Markt positioniert.

Europa

Europa machte 2024 einen Anteil von 34,4% am globalen Markt aus, was auf seine ausgereifte biopharmazeutische Fertigungsbasis, strenge regulatorische Standards und die zunehmende Akzeptanz definierter Kultursysteme zurückzuführen ist. Die starken akademischen und industriellen Forschungsaktivitäten der Region in Zell- und Gentherapien haben die Nachfrage nach rekombinanten Zusätzen erhöht. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Pipeline fortschrittlicher Therapien an und fördern die Nutzung hochwertiger Kulturinputs. Da die Fertigung in Richtung serumfreier definierter Medien voranschreitet, steigt die Nachfrage nach Zusätzen, was Europas bedeutende Marktstellung verstärkt.

Asien-Pazifik

Mit einem Anteil von 24,0% am globalen Markt im Jahr 2024 ist die Region Asien-Pazifik ein schnell wachsendes Segment des Marktes für rekombinante Zellkulturzusätze. Das Wachstum wird durch die zunehmende biopharmazeutische Produktion, die steigende Impfstoffherstellungskapazität und die beschleunigten Investitionen in die Infrastruktur für Zell- und Gentherapien in China, Indien, Japan und Südostasien vorangetrieben. Regierungen unterstützen die Expansion der heimischen Biotechnologie, und Branchenakteure suchen nach kosteneffizienter Fertigung. Der hohe Wachstumskurs der Region positioniert sie als entscheidende Chance für Anbieter von Zusätzen.

Lateinamerika

Lateinamerika stellt einen kleineren, aber aufstrebenden Markt dar, der auf etwa 5% des globalen Anteils geschätzt wird und eine allmähliche Aufnahme von rekombinanten Ergänzungsmitteln in der Biopharma-F&E und -Herstellung widerspiegelt. Das zunehmende Interesse an der Produktion von Biologika, zusammen mit Verbesserungen der regionalen Gesundheitsinfrastruktur und -vorschriften, bildet die Grundlage für die Marktexpansion. Obwohl die Märkte einzeln weniger entwickelt sind als in Nordamerika oder Europa, bietet Lateinamerika wachsendes Potenzial für Anbieter, die Partnerschaften mit Vertragsherstellern und Forschungseinrichtungen eingehen möchten, um die steigende lokale Nachfrage zu decken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika (MEA) wird auf etwa 5% des globalen Marktanteils geschätzt und bietet bedeutendes Wachstumspotenzial, obwohl derzeit auf einer niedrigeren Basis. Die Expansion wird durch die steigende Belastung durch chronische Krankheiten, wachsende Investitionen in die Biotechnologie und zunehmende Zusammenarbeit mit globalen Biopharma-Unternehmen unterstützt. Länder wie Saudi-Arabien, die VAE und Südafrika konzentrieren sich auf inländische Fähigkeiten in Biologika und regenerativer Medizin, was wiederum die Nachfrage nach rekombinanten Zellkulturergänzungen im Prognosezeitraum antreibt.

Marktsegmentierungen:

Nach Typ

- Medien

- Seren

- Wachstumsfaktoren & Zytokine

- Andere

Nach Anwendung

- Biopharmazeutische Produktion

- Stammzellforschung

- Krebsforschung

- Gewebetechnik & Regenerative Medizin

- Andere

Nach Endverbraucher

- Biopharmazeutische Unternehmen

- Forschungsinstitute

- Akademische Institute

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für rekombinante Zellkulturergänzungen wird maßgeblich von Schlüsselakteuren wie Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG, Corning Incorporated, Bio‑Techne Corporation, STEMCELL Technologies Inc. und Irvine Scientific geprägt. Diese Unternehmen dominieren durch umfangreiche globale Fertigungsnetzwerke, breite Ergänzungsportfolios und starke F&E-Investitionen, die es ihnen ermöglichen, hochreine rekombinante Wachstumsfaktoren, Zytokine und andere definierte Medienkomponenten zu liefern. Sie verfolgen konsequent strategische Initiativen wie Übernahmen, geografische Expansion und Kooperationen, um ihr Zellkulturangebot zu erweitern und aufstrebende Märkte zu erreichen. Auch kleinere Nischenunternehmen und Start-ups spielen eine Rolle, insbesondere in maßgeschneiderten oder aufstrebenden therapie-spezifischen Segmenten, was die Wettbewerbsintensität erhöht. Insgesamt bleibt der Markt konzentriert, aber dynamisch, wobei die Differenzierung durch Produktqualität, Anwendungsspezifität und regulatorische Konformität vorangetrieben wird.

Analyse der Hauptakteure

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Corning Incorporated

- GE Healthcare

- STEMCELL Technologies Inc.

- Lonza Group AG

- Bio‑Techne Corporation

- BD Biosciences

- Irvine Scientific

Neueste Entwicklungen

- Im April 2025 brachte InVitria Optibumin® 25 auf den Markt, das erste rekombinante 25% menschliche Serumalbumin für den Einsatz in geschlossenen Systemen in der Zellkultur.

- Im Oktober 2025 führte Qkine Ltd. sein Portfolio an Zelltherapie-Grad-Proteinen ein—tierfreie rekombinante Wachstumsfaktoren und Zytokine, die für die Herstellung von Zelltherapien entwickelt wurden.

- Im August 2025 ging Sartorius Stedim Biotech eine Partnerschaft mit Nanotein Technologies ein, die eine Minderheitsbeteiligung und den exklusiven globalen Vertrieb für Immunzellaktivator-Reagenzien umfasst, die in der Zellkultur verwendet werden.

- Im Juni 2024 schloss Dyadic International, Inc. eine Entwicklungs- und Kommerzialisierungspartnerschaft mit Proliant Health and Biologicals, um tierfreie rekombinante menschliche Serumalbuminprodukte auf den Markt für Zellkulturzusätze zu bringen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endverbraucher und Region. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren angetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung fortschrittlicher biologischer Therapien wird die Nachfrage nach rekombinanten Zellkulturzusätzen weiter ankurbeln, da Hersteller die zellbasierte Produktion ausweiten.

- Erhöhter regulatorischer Druck zur Eliminierung von tierischen Komponenten wird die verstärkte Nutzung definierter, rekombinanter Zusätze auf globalen Bioprozessplattformen vorantreiben.

- Schwellenmärkte werden die Aufnahme rekombinanter Zusätze beschleunigen, da die biopharmazeutische Herstellung und Investitionen in Infrastruktur in Asien-Pazifik, Lateinamerika und MEA expandieren.

- Maßgeschneiderte Ergänzungsformulierungen, die für spezifische Zelllinien, Gentherapien und Gewebetechnik entwickelt wurden, werden häufiger, um den vielfältigen Anwendungsbedürfnissen gerecht zu werden.

- Vertragsentwicklungs- und -herstellungsorganisationen (CDMOs) werden zunehmend leistungsstarke rekombinante Zusätze beziehen, um die ausgelagerte Produktion von Biologika zu unterstützen.

- Innovationen in Einweg-Bioreaktoren, Perfusionssystemen und Automatisierung werden die Nachfrage nach hochkonsistenten Zusätzen erhöhen, die in der Lage sind, reproduzierbare Leistungen im großen Maßstab zu liefern.

- Das Wachstum in der regenerativen Medizin und personalisierten Zelltherapien wird neue Möglichkeiten für rekombinante Zusätze eröffnen, die für die Expansion und Differenzierung von Stammzellen formuliert sind.

- Wettbewerbsfähige Akteure werden sich auf strategische Partnerschaften, Übernahmen und geografische Expansionen konzentrieren, um einen größeren Anteil am sich entwickelnden Ergänzungsmarkt zu erobern.

- Kostendruck und die Komplexität der Herstellung hochreiner rekombinanter Komponenten werden die Lieferanten herausfordern, die Herstellungseffizienz zu optimieren und die Endnutzerpreise zu senken.

- Die Variabilität von Zellkultursystemen und der Bedarf an prozessspezifischer Optimierung werden die Nachfrage nach hochgradig angepassten Ergänzungslösungen und Unterstützungsdiensten antreiben.