Marktübersicht

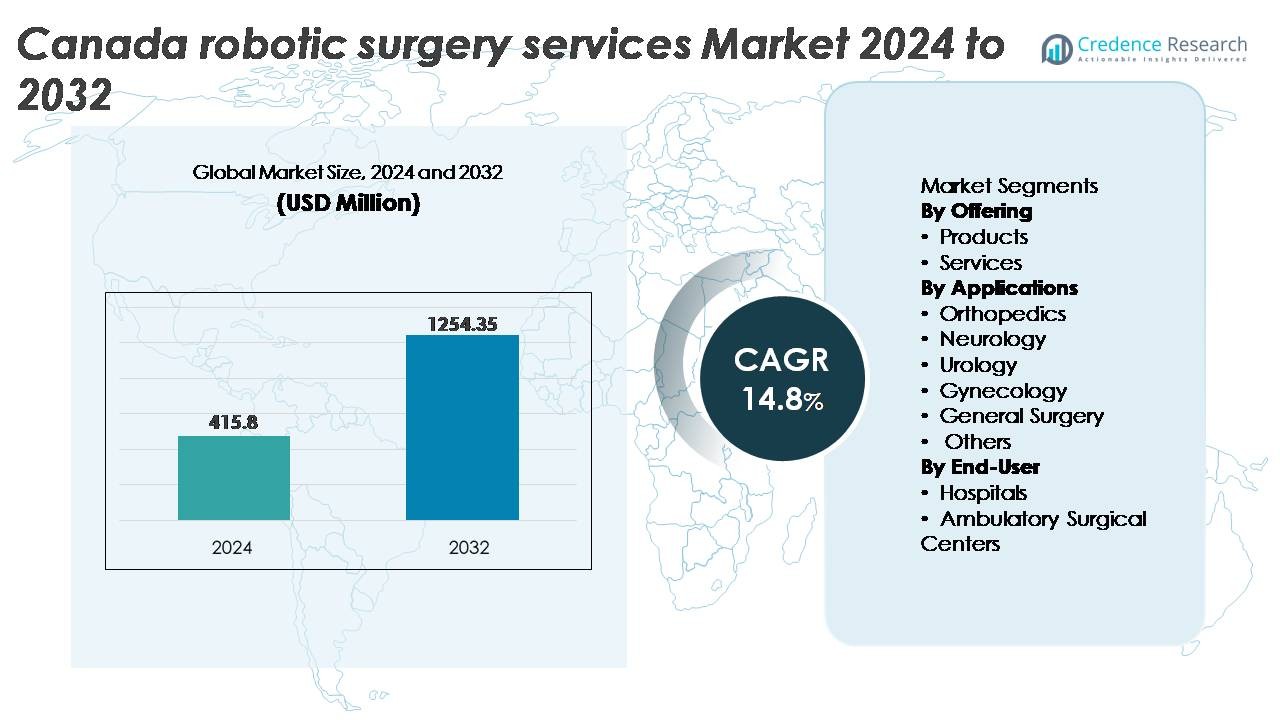

Der Markt für robotergestützte Chirurgiedienstleistungen in Kanada wurde im Jahr 2024 auf 415,8 Millionen USD geschätzt und soll bis 2032 auf 1.254,35 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 14,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Marktes für robotergestützte Chirurgiedienstleistungen in Kanada 2024 |

415,8 Millionen USD |

| CAGR des Marktes für robotergestützte Chirurgiedienstleistungen in Kanada |

14,8% |

| Größe des Marktes für robotergestützte Chirurgiedienstleistungen in Kanada 2032 |

1.254,35 Millionen USD |

Der Markt für robotergestützte Chirurgiedienstleistungen in Kanada wird durch eine starke Mischung aus globalen Technologieführern und heimischen Innovatoren geprägt, darunter Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN) und HSS Global Technologies Inc (CAN). Diese Akteure konkurrieren durch Fortschritte in multispezialisierten Robotikplattformen, KI-gestützter chirurgischer Navigation und flexiblen, dienstbasierten Bereitstellungsmodellen, die eine breitere Akzeptanz in Krankenhäusern und ambulanten Zentren unterstützen. Regional betrachtet stellt Ontario mit einem Anteil von etwa 38 % den größten Marktanteil dar, angetrieben durch hohe Operationsvolumina, fortschrittliche Gesundheitsinfrastruktur und frühzeitige Einführung robotergestützter Verfahren, was es zum primären Wachstumszentrum im nationalen Markt macht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für robotergestützte Chirurgiedienstleistungen in Kanada wurde im Jahr 2024 auf 415,8 Millionen USD geschätzt und soll bis 2032 auf 1.254,35 Millionen USD anwachsen, mit einer CAGR von 8 % im Prognosezeitraum.

- Die anhaltende Nachfrage nach minimalinvasiven Verfahren und schnellerer Genesung der Patienten treibt die starke Akzeptanz von Robotikplattformen in den Bereichen Urologie, Gynäkologie und allgemeine Chirurgie in Krankenhäusern und Operationszentren voran.

- Zu den wichtigsten Trends gehören KI-gestützte chirurgische Führung, kompakte Robotersysteme für ambulante Operationen und wachsende dienstbasierte Modelle, die die Anschaffungskosten senken.

- Hohe Investitionskosten, Wartungsausgaben und ein Mangel an ausgebildeten Roboterchirurgen hemmen weiterhin die Expansion, insbesondere in kleineren Gesundheitsnetzwerken.

- Regional führt Ontario mit einem Marktanteil von etwa 38 %, gefolgt von Quebec mit 22 % und British Columbia mit 16 %; nach Angebot entfallen die dominierenden Anteile auf Dienstleistungen, getrieben durch Lebenszykluswartung, Software-Upgrades und verfahrensbasierte Supportverträge.

Marktsegmentierungsanalyse:

Nach Angebot

Das Dienstleistungssegment hält den dominierenden Anteil am Markt für robotergestützte Chirurgiedienstleistungen in Kanada, unterstützt durch die zunehmende Implementierung von Wartungsverträgen, Schulungsprogrammen, verfahrensbasierter Abrechnung und Systemlebenszyklusmanagement. Gesundheitsdienstleister bevorzugen zunehmend dienstbasierte Modelle, um Kapitalausgaben zu reduzieren und die Effizienz der Systemnutzung zu maximieren. Servicepartnerschaften ermöglichen es Krankenhäusern, die Betriebszeit zu optimieren, Komponentenfehler schnell zu beheben und kontinuierliche Software-Updates zu erhalten. Gleichzeitig wächst die Nachfrage nach Produkten für die robotergestützte Chirurgie, angetrieben durch technologische Fortschritte in Mehrarm-Systemen, 3D-Visualisierung, haptischen Steuerungen und verbesserter Instrumentenkompatibilität in chirurgischen Abteilungen.

- Zum Beispiel meldete Intuitive Surgical im Jahr 2023 weltweit mehr als 2,2 Millionen robotergestützte Eingriffe, unterstützt durch laufenden Service, Instrumentenversorgung und Software-Upgrades, die mit der da Vinci-Plattform verbunden sind. Die kumulative Gesamtzahl der mit da Vinci-Systemen durchgeführten Eingriffe seit ihrer Einführung übersteigt nun 14 Millionen.

Nach Anwendungen

Urologie stellt das führende Anwendungssegment dar und macht den größten Anteil aus, da robotische Systeme häufig bei Prostatektomien, partiellen Nephrektomien und Blasenonkologie-Eingriffen eingesetzt werden. Die Präzision, die bei organerhaltenden Operationen erforderlich ist, der reduzierte Blutverlust und die geringeren Komplikationsraten verstärken die Dominanz der Robotik in der urologischen Versorgung. Gynäkologie und allgemeine Chirurgie entwickeln sich zu wachstumsstarken Segmenten, da minimalinvasive Hysterektomien, Hernienreparaturen und bariatrische Eingriffe zunehmend auf robotische Plattformen umgestellt werden. Orthopädie und Neurologie zeigen eine stetige Akzeptanz, unterstützt durch robotische Navigationssysteme für Gelenkersatz und kraniale Eingriffe, die mikrogenaue Präzision erfordern.

- Zum Beispiel ist das ROSA Knee-System von Zimmer Biomet von der FDA für die totale Kniearthroplastik zugelassen und hat in von Experten begutachteten Studien eine verbesserte mechanische Ausrichtungsgenauigkeit gezeigt, wobei mehrere Studien eine Verringerung der Ausrichtungsabweichung im Vergleich zu manuellen Techniken berichten. Diese Ergebnisse unterstützen die breitere Akzeptanz der robotischen Navigation in orthopädischen Verfahren.

Nach Endanwender

Krankenhäuser dominieren die Endanwenderlandschaft und halten den größten Anteil, da tertiäre und multispezialisierte Krankenhäuser die Hauptanwender fortschrittlicher chirurgischer Technologien bleiben. Die Anwesenheit erfahrener Chirurgen, größere Patientenvolumina und die Unterstützung durch Erstattungen treiben die robotergestützten Einsätze in Krankenhäusern voran. Diese Institutionen profitieren von verbesserten klinischen Ergebnissen, reduzierten stationären Tagen und erweiterten chirurgischen Portfolios, die die Wettbewerbsposition stärken. Ambulante chirurgische Zentren gewinnen an Bedeutung mit dem Anstieg ambulanter robotergestützter Eingriffe, insbesondere in der allgemeinen Chirurgie und Orthopädie. Ihr Wachstum wird durch kürzere Erholungszeiten, gebündelte Zahlungen und den Fortschritt kompakter robotischer Plattformen, die für Tagespflegeumgebungen geeignet sind, vorangetrieben.

Wichtige Wachstumstreiber

Steigende Nachfrage nach minimalinvasiven Operationen

Die wachsende Präferenz für minimalinvasive Verfahren ist eine treibende Kraft für die Akzeptanz der robotergestützten Chirurgie in Kanada. Patienten suchen zunehmend nach chirurgischen Wegen, die postoperative Schmerzen reduzieren, Erholungszeiten verkürzen und Krankenhausaufenthalte minimieren. Robotische Plattformen bieten verbesserte Geschicklichkeit, Tremorfilterung und 3D-Visualisierung, die es Chirurgen ermöglichen, komplexe Eingriffe mit einer Präzision durchzuführen, die die konventionelle Laparoskopie übertrifft. Gesundheitsdienstleister profitieren von einer höheren Verfahrenskapazität und niedrigeren Wiederaufnahmeraten, was die Gesamteffizienz der Versorgung verbessert. Verbesserte Patientenzufriedenheit, reduzierte Narbenbildung und schnellere Rehabilitation tragen zu einer starken Präferenz für robotergestützte chirurgische Ergebnisse bei. In Kombination mit einer alternden Bevölkerung und einer zunehmenden Belastung durch chronische Krankheiten beschleunigen die klinischen Vorteile von MIS weiterhin die Akzeptanz in Fachabteilungen und verstärken die Nachfrage in Krankenhäusern und chirurgischen Zentren.

· Zum Beispiel bietet das da Vinci-System von Intuitive Surgical Chirurgen eine hochauflösende 3D-Sicht mit bis zu 10-facher optischer Vergrößerung. Seine EndoWrist-Instrumente bieten sieben Bewegungsgrade, die eine präzise Artikulation und kontrollierte Bewegung in engen anatomischen Räumen unterstützen.

Erweiterung der chirurgischen Anwendungen über Fachgebiete hinweg

Robotergestützte Chirurgiedienste skalieren schnell, da neue klinische Anwendungen in den Bereichen Urologie, Gynäkologie, Orthopädie, Thoraxchirurgie und gastrointestinale Verfahren entstehen. Systemhersteller entwickeln fachspezifische Instrumente und Navigationstools, um komplexe Eingriffe wie nervenschonende Prostatektomien, bariatrische Operationen und robotergestützte Gelenkersatzoperationen zu unterstützen. Größere Verfahrensvielfalt verbessert die Kapitalrendite für Gesundheitseinrichtungen, indem sie eine fächerübergreifende Nutzung von Robotersystemen ermöglicht. Darüber hinaus unterstützt die Fähigkeit, chirurgische Präzision zu standardisieren, verbesserte Patientenergebnisse und steigert die Ausbildungseffizienz für Chirurgen. Da klinische Evidenz wächst und regulatorische Wege erweiterte Indikationen unterstützen, integrieren kanadische Gesundheitsnetzwerke zunehmend Robotik in die routinemäßige chirurgische Praxis, wodurch die Hürden für die Einführung gesenkt werden.

Staatliche und private Investitionen in digitale und chirurgische Infrastruktur

Bundes- und Provinzinitiativen zur Modernisierung des Gesundheitswesens beschleunigen Investitionen in robotergestützte chirurgische Technologien. Finanzierungsprogramme für medizinische Innovationen, digitale Operationssäle und die Integration fortschrittlicher Bildgebung unterstützen die Einführung von Roboterplattformen in den Krankenhausnetzwerken Kanadas. Auch private Gesundheitsdienstleister investieren in robotergestützte Fähigkeiten, um Patientendienste zu differenzieren und langfristige Betriebskosten im Zusammenhang mit stationärer Versorgung zu senken. Robotik passt strategisch in Kanadas digitale Gesundheitsstrategie, wo Datenanalysen, KI-gestützte chirurgische Unterstützung und interoperable Plattformen eine intelligentere Verfahrensplanung und Ergebnisverfolgung ermöglichen. Mit der Ausweitung der Investitionen fördert das Wachstum des Ökosystems Robotik-Ausbildungsprogramme, technische Zusammenarbeit und öffentlich-private Partnerschaften, die die Innovationskapazität des Landes im chirurgischen Bereich stärken.

- Zum Beispiel erhielt Medtronics Hugo™ RAS-System 2021 die Zulassung von Health Canada, wodurch kanadische Krankenhäuser modulare Robotertürme und 3D-Visualisierung in digitale OP-Programme integrieren können, die durch provinziell finanzierte Innovationsmittel unterstützt werden.

Wichtige Trends & Chancen

KI-gestützte chirurgische Automatisierung und Entscheidungsunterstützung

Künstliche Intelligenz entwickelt sich als transformative Technologie im Markt für robotergestützte Chirurgiedienste und schafft neue Möglichkeiten für prädiktive Analysen, intraoperative Führung und halbautonome Verfahren. KI-gestützte Software unterstützt Chirurgen bei der Merkmalserkennung, Risikobewertung und Instrumentenpositionierung. Auf Tausenden von chirurgischen Fällen trainierte maschinelle Lernmodelle ermöglichen Echtzeit-Entscheidungsunterstützung und Fehlerreduktion. Chancen ergeben sich für die Fernzusammenarbeit, bei der Chirurgen während komplexer Verfahren ohne geografische Einschränkungen fachkundige Unterstützung erhalten können. Mit der Verbesserung der 5G-Konnektivität ist Kanada in der Lage, tele-robotische Chirurgieplattformen voranzutreiben, die den Zugang zu abgelegenen und unterversorgten Bevölkerungsgruppen durch digital unterstützte Arbeitsabläufe im Operationssaal erweitern könnten.

· Zum Beispiel verwendet die Monarch® Plattform von Auris Health, jetzt Teil von Johnson & Johnson MedTech, robotergestützte Steuerung mit computergestützter Echtzeitnavigation, um periphere Lungenknoten während der Bronchoskopie zu erreichen. Klinische Studien haben gezeigt, dass Monarch den Zugang zu den Atemwegen verbessert und eine stabile Visualisierung während der Zielerfassung von Läsionen ermöglicht, was eine genauere Diagnose kleiner pulmonaler Knoten unterstützt.

Wachstum von ambulanten und tagesklinischen robotergestützten Verfahren

Der Wandel hin zur ambulanten Versorgung und zu gebündelten Zahlungsmodellen bietet eine Chance für robotische Systeme, die für Verfahren mit Entlassung am selben Tag optimiert sind. Kleinere und kosteneffiziente robotische Plattformen ermöglichen es ambulanten chirurgischen Zentren, allgemeine Chirurgie, gynäkologische und orthopädische Eingriffe in tagesklinischen Umgebungen durchzuführen. Eine reduzierte Hospitalisierung kommt den Patienten zugute und entlastet die Kapazitäten des öffentlichen Gesundheitswesens. Neue Geschäftsmodelle wie Geräteleasing und Pay-per-Use-Dienste ermöglichen eine breitere Einführung in privaten Kliniken. Da sich die Erholungszeiten verkürzen und die Patientenvorliebe für ambulante Versorgung wächst, stellen robotik-integrierte tagesklinische Dienste eine skalierbare und profitable Gelegenheit für Gesundheitsdienstleister in ganz Kanada dar.

- Zum Beispiel bietet das TMINI Miniature Robotic System von THINK Surgical einen drahtlosen Handheld-Roboter mit einer durchschnittlichen Einrichtungszeit von etwa 6 Minuten, was einen schnellen Wechsel zwischen orthopädischen Eingriffen am selben Tag ermöglicht.

Wichtige Herausforderungen

Hohe Kapital- und Wartungskosten

Eine der größten Herausforderungen für den kanadischen Markt für robotergestützte Chirurgiedienste ist die erhebliche Kapitalinvestition, die für Beschaffung, Installation, Wartung und Schulung erforderlich ist. Robotische Plattformen haben hohe Anschaffungskosten, und jährliche Serviceverträge erhöhen die finanzielle Belastung für Krankenhäuser mit begrenztem Budget oder geringeren Operationsvolumina weiter. Während dienstleistungsbasierte Abrechnungsmodelle die Ausgaben mindern, bleibt die Kostenrechtfertigung in kleineren Versorgungseinrichtungen schwierig. Finanzielle Barrieren beeinträchtigen auch den gleichberechtigten Zugang und schaffen geografische Unterschiede zwischen großen Krankenhausnetzwerken und gemeindebasierten Anbietern. Ohne innovative Preismodelle und eine Ausweitung der öffentlichen Finanzierung werden Kostenbeschränkungen die weit verbreitete Einführung weiterhin behindern, insbesondere außerhalb großer Metropolen.

Fachkräftemangel und Schulungsanforderungen

Die robotergestützte Chirurgie erfordert spezialisierte Schulungen und Lernkurven, die Chirurgen und Operationspersonal herausfordern, die von herkömmlichen Verfahren umsteigen. Schulungszeitleisten, Zertifizierungsanforderungen und der Zugang zu Simulationen erhöhen den operativen Druck auf Gesundheitsdienstleister. Ein Mangel an Chirurgen, die in der Robotik ausgebildet sind, beschränkt die Verfügbarkeit von Verfahren, verlängert die Wartezeiten der Patienten und begrenzt die Auslastungsraten der Krankenhäuser. Die laufende Kompetenzpflege und technologische Upgrades erfordern kontinuierliche berufliche Weiterbildung, was die institutionellen Schulungsaufwände erhöht. Die ungleiche Verteilung erfahrener robotischer Chirurgen über die Provinzen schafft Zugangslücken für ländliche und abgelegene Bevölkerungen. Die Bewältigung dieser Herausforderungen erfordert Investitionen in robotikfokussierte Bildungsprogramme, Simulationslabore und standardisierte nationale Ausbildungswege, um eine skalierbare Belegschaft aufzubauen.

Regionale Analyse

Ontario

Ontario hält den dominierenden Anteil am kanadischen Markt für robotergestützte Chirurgiedienste und macht etwa 38 % des nationalen Umsatzes aus. Die Provinz profitiert von einer dichten Konzentration von Fachkrankenhäusern, akademischen medizinischen Zentren und forschungsorientierten Institutionen, die Robotik für urologische, gynäkologische und onkologische Verfahren einsetzen. Von der Regierung unterstützte Innovationsprogramme und Partnerschaften mit Entwicklern medizinischer Technologien ermöglichen die frühe Einführung fortschrittlicher Plattformen. Hohe Patientenvolumina, ein besserer Zugang zu Erstattungen und eine starke chirurgische Arbeitskraftkapazität verstärken die Nachfrage weiter. Das Wachstum beschleunigt sich weiterhin, da Krankenhäuser robotische Operationssäle erweitern und KI-basierte chirurgische Analysen integrieren, wodurch Ontarios Position als primäres Zentrum für robotergestützte Versorgung gestärkt wird.

Quebec

Quebec repräsentiert etwa 22% des Marktanteils, angetrieben durch steigende Investitionen öffentlicher Gesundheitsnetzwerke und universitätsverbundener Lehrkrankenhäuser, die robotische Systeme für minimalinvasive Chirurgie übernehmen. Die Provinz verzeichnet bemerkenswerte Fortschritte in der allgemeinen Chirurgie und gynäkologischen robotischen Anwendungen, unterstützt durch Verbesserungen der klinischen Ergebnisse und verkürzte stationäre Aufenthalte. Provinzielle Modernisierungsinitiativen im Gesundheitswesen, die sich auf digitale chirurgische Ökosysteme konzentrieren, fördern ebenfalls die robotische Adoption. Trotz zunehmender Nutzung wird das Expansionstempo durch Budgetbeschränkungen und regionale Unterschiede in der chirurgischen Infrastruktur moderiert. Laufende Pilotprojekte für Robotik in sekundären Pflegeeinrichtungen signalisieren jedoch ein starkes zukünftiges Potenzial für eine breitere Implementierung über die Metropolregionen hinaus.

British Columbia

British Columbia macht fast 16% des Marktes aus, unterstützt durch die zunehmende Akzeptanz robotischer Verfahren in der Urologie, Thoraxchirurgie und bariatrischen Eingriffen. Die Investition der Provinz in fortschrittliche Operationssäle und der Fokus auf die Verbesserung des Patientendurchsatzes sind wichtige Wachstumstreiber. Die robotische Chirurgie spielt eine strategische Rolle bei der Unterstützung reduzierter Wartezeiten und der Verbesserung der chirurgischen Effizienz bei komplexen Eingriffen. Eine starke Kultur der klinischen Forschung und Zusammenarbeit zwischen Gesundheitsdienstleistern und Anbietern medizinischer Technologien trägt zur schnelleren Ausweitung der Verfahren bei. Obwohl hauptsächlich in großen Städten konzentriert, ermutigt die steigende Nachfrage nach ambulanten robotischen Fähigkeiten private chirurgische Zentren, die Einführung in Betracht zu ziehen.

Alberta

Alberta repräsentiert etwa 14% Marktanteil, getragen von spezialisierten chirurgischen Zentren und tertiären Krankenhäusern, die mit robotischen Plattformen für Onkologie-, Kolorektal- und orthopädische Verfahren ausgestattet sind. Die Investition der Provinz in digitalisierte Krankenhausinfrastruktur unterstützt die Integration von Robotik mit präoperativen Bildgebungs- und postoperativen Überwachungssystemen. Die steigende Patientenpräferenz für minimalinvasive Eingriffe und verbesserte chirurgische Präzision verstärken das Adoptionsmomentum. Wirtschaftliche Schwankungen und die Zuweisung öffentlicher Gesundheitsbudgets führen jedoch zu periodischen Schwankungen in den Beschaffungszyklen. Die Adoption wird weiter durch Ausbildungskooperationen und Chirurgen-Austauschprogramme mit führenden Einrichtungen in ganz Kanada unterstützt, die helfen, die qualifizierte Belegschaft zu erweitern, die für das Wachstum der robotischen Chirurgie notwendig ist.

Atlantisches Kanada

Atlantisches Kanada und die übrigen Provinzen machen zusammen fast 10% des Marktanteils aus, wobei die Adoption hauptsächlich auf große regionale Krankenhäuser konzentriert ist, in denen die Patientennachfrage die Entwicklung von Robotikprogrammen unterstützt. Der begrenzte Zugang zu robotischen Plattformen in kleineren Gemeinden und geringere chirurgische Volumina behindern die Expansion; jedoch gewinnt das Momentum, da die Provinzen die Budgets für die Modernisierung der chirurgischen Einrichtungen erweitern. Das zunehmende Interesse an tele-mentierter robotischer Chirurgie bietet die Möglichkeit, geografische Lücken in der Verfügbarkeit von Spezialisten zu überbrücken. Der Übergang zu ambulanten robotischen Verfahren könnte es kleineren Einrichtungen ermöglichen, die Adoption zu übernehmen, vorausgesetzt, Kostenoptimierungsmodelle und gemeinsame Zugangsrahmen werden weiter verbreitet implementiert.

Marktsegmentierungen:

Nach Angebot

- Produkte

- Dienstleistungen

Nach Anwendungen

- Orthopädie

- Neurologie

- Urologie

- Gynäkologie

- Allgemeine Chirurgie

- Andere

Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

Nach Geografie

- Ontario

- Quebec

- British Columbia

- Alberta

- Atlantik-Kanada

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für robotergestützte Chirurgiedienste in Kanada ist geprägt von einer zunehmenden Beteiligung globaler Medizintechnologieunternehmen, inländischer Gesundheitsdienstleister und spezialisierter chirurgischer Ausbildungsinstitutionen. Führende Hersteller von Robotikplattformen stärken weiterhin ihre Präsenz, da Krankenhäuser in multi-spezialisierte chirurgische Systeme investieren, um Urologie, Gynäkologie, Allgemeinchirurgie und Thoraxverfahren zu unterstützen. Der Wettbewerbsvorteil konzentriert sich zunehmend auf die Ergonomie der Systeme, die Vielseitigkeit der Instrumente, die Integration von Bildgebung und die KI-gestützte Workflow-Automatisierung, die die präoperative Planung und intraoperative Präzision verbessert. Servicebasierte Modelle, einschließlich Pay-per-Use, Leasing und langfristiger Wartungspartnerschaften, verändern die Beschaffungsdynamik und ermöglichen einen breiteren Zugang über große akademische Zentren hinaus. Gleichzeitig beschleunigt die Zusammenarbeit zwischen Entwicklern chirurgischer Geräte und kanadischen Universitäten die forschungsgetriebene Einführung und Kompetenzentwicklung. Die Landschaft wird auch durch das Aufkommen kompakter Robotikplattformen geprägt, die für ambulante Einrichtungen geeignet sind und den Wettbewerb unter Anbietern, die ambulante Operationszentren bedienen möchten, intensivieren. Mit zunehmender klinischer Evidenz und sich entwickelnden Preismodellen wird sich der Wettbewerb von Hardware-Verkäufen zu integrierten chirurgischen Ökosystemlösungen verlagern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025: Zimmer Biomet präsentierte sein erweitertes Robotik-Portfolio auf dem AAHKS-Treffen 2025 und hob dabei jüngste Innovationen hervor, darunter das neu erworbene, chirurgisch geführte System von Monogram Technologies.

- Im April 2025 kündigte THINK Surgical, Inc. den ersten Einsatz des TMINI Miniature Robotic System mit dem Freedom Total Knee-Implantat von Maxx Orthopedics an, was einen wichtigen Meilenstein in der Einführung robotergestützter orthopädischer Chirurgie darstellt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Angebot, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die robotergestützte Chirurgie wird in den wichtigsten Fachbereichen zur Standardoption werden und sich über die Urologie hinaus auf allgemeine, thorakale und orthopädische Verfahren ausweiten.

- KI-gestützte Entscheidungshilfen werden die chirurgische Präzision verbessern und intraoperative Fehler reduzieren.

- Kompakte und mobile Robotikplattformen werden die Einführung in ambulanten und Tageschirurgiezentren erweitern.

- Eine größere Interoperabilität mit Bildgebung, Navigation und digitalen Aufzeichnungen wird die Workflow-Integration verbessern.

- Ausbildungsprogramme und Simulationsumgebungen werden eine breitere qualifizierte Belegschaft für die robotergestützte Chirurgie hervorbringen.

- Servicebasierte und nutzungsabhängige Modelle werden finanzielle Hürden für kleinere Gesundheitseinrichtungen reduzieren.

- Fähigkeiten zur Fern-Telechirurgie werden den Zugang zu Spezialisten in ländlichen und unterversorgten Regionen unterstützen.

- Die wachsende Patientenpräferenz für minimalinvasive Verfahren wird die Nachfrage aufrechterhalten.

- Partnerschaften zwischen Medizintechnikunternehmen, Krankenhäusern und Forschungseinrichtungen werden Innovationen beschleunigen.

- Regulatorische Unterstützung und Initiativen zur Modernisierung des Gesundheitswesens werden die breitere Marktexpansion in ganz Kanada erleichtern.