Marktübersicht

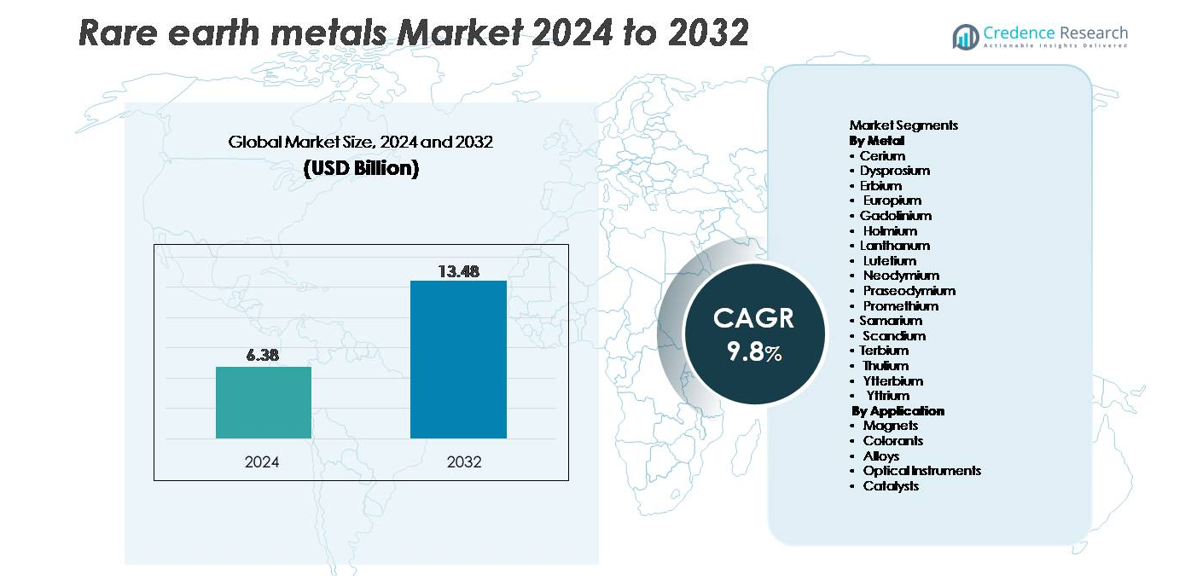

Der globale Markt für seltene Erden wurde im Jahr 2024 auf 6,38 Milliarden USD geschätzt und soll bis 2032 auf 13,48 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für seltene Erden 2024 |

USD 6,38 Milliarden |

| Markt für seltene Erden, CAGR |

9,8% |

| Marktgröße für seltene Erden 2032 |

USD 13,48 Milliarden |

Der Markt für seltene Erden wird von einer Mischung aus global integrierten Produzenten und aufstrebenden Bergbauspezialisten geprägt. Führende Akteure wie Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited und Canada Rare Earth Corporation treiben die Entwicklung der Branche durch erweiterte Bergbaukapazitäten, Raffinationstechnologie und Verarbeitung von Magnetmaterialien voran. Der asiatisch-pazifische Raum dominiert den Markt mit einem Anteil von über 70 %, was auf Chinas umfangreiche Raffinerieinfrastruktur und die Herstellung von Magneten zurückzuführen ist. Nordamerika und Europa beschleunigen strategische Projekte zur Reduzierung der Importabhängigkeit, während Australien seine Position als wichtiger Nicht-China-Lieferant stärkt.

Markteinblicke

- Der globale Markt für seltene Erden wurde 2024 auf 6,38 Milliarden USD geschätzt und soll bis 2032 13,48 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum entspricht.

- Die Nachfrage steigt weiter aufgrund des starken Verbrauchs in NdFeB-Magneten, die den größten Segmentanteil halten, angetrieben durch EV-Motoren, Windturbinen und industrielle Automatisierung. Die zunehmende Nutzung in Katalysatoren, Luft- und Raumfahrtlegierungen und photonischen Materialien stärkt das gesamte Marktwachstum weiter.

- Zu den wichtigsten Trends gehören die schnelle Einführung von Recycling und urbanem Bergbau, fortschrittliche Trenntechnologien und steigende Investitionen in Raffinerien außerhalb Chinas, um die Belastbarkeit der Lieferkette zu verbessern.

- Der Wettbewerb verschärft sich, da Akteure wie Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura und Northern Minerals die Bergbaukapazität und die nachgelagerte Verarbeitung ausbauen; jedoch bleiben Umweltvorschriften, hohe Kapitalkosten und Angebotskonzentration große Einschränkungen.

- Der asiatisch-pazifische Raum macht über 70 % des globalen Anteils aus, gefolgt von Nordamerika mit 14 % und Europa mit 12 %, was die starke nachgelagerte Magnetherstellung und die wachsenden regionalen Diversifizierungsbemühungen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Metall

Neodym bleibt das dominierende Metallsegment und erfasst den größten Anteil aufgrund seiner entscheidenden Rolle bei der Herstellung von Hochleistungs-NdFeB-Dauermagneten, die in EV-Traktionsmotoren, industriellen Automatisierungssystemen und Direktantrieb-Windturbinen verwendet werden. Der zunehmende Einsatz von elektrischen Antriebssträngen und hocheffizienten Generatoren stärkt die Nachfrage nach Neodym und seinen Abhängigkeiten von Praseodym und Dysprosium, die die thermische Stabilität verbessern. Lanthan und Cerium halten einen stabilen Verbrauch in Katalysatoren und Polierpulvern, während Scandium in Luft- und Raumfahrtlegierungen an Bedeutung gewinnt. Schwere Seltene Erden wie Terbium und Ytterbium expandieren allmählich, angetrieben durch fortschrittliche Bildgebung, Photonik und Forschung zur magnetischen Kühlung.

- Zum Beispiel nutzen die NdFeB-Magnetlinien von Hitachi Metals neodym-gemischte Legierungen, die Koerzitivitätswerte über 1.200 kA/m erreichen, während Airbus Scandium-Aluminium-Legierungen getestet hat, die bis zu 0,4 % Scandium enthalten, um die Zugfestigkeit in Luft- und Raumfahrtkomponenten um mehr als 50 % zu verbessern.

Nach Anwendung

Magnete stellen das führende Anwendungssegment dar und machen den höchsten Marktanteil aus, da NdFeB- und SmCo-Magnete für EV-Motoren, Robotik, Windturbinen-Generatoren und hochdichte Elektronik unverzichtbar bleiben. Ihre überlegene magnetische Stärke, leichte Struktur und hohe Koerzitivität treiben die konstante Einführung in Mobilität der nächsten Generation und erneuerbare Energiesysteme voran. Katalysatoren folgen als bedeutendes Segment, unterstützt durch lanthan- und ceriumbasierte Formulierungen, die in der Erdölraffination und Emissionskontrolle verwendet werden. Legierungen zeigen steigende Nachfrage aus der Luft- und Raumfahrt und der additiven Fertigung, während optische Instrumente und Farbstoffe eine Nischen-, aber wachsende Nutzung in Lasern, Phosphoren und Displaytechnologien beibehalten.

- Zum Beispiel verlassen sich die Permanentmagnetmotoren von Tesla auf NdFeB-Magnete, die Energieprodukte über 52 MGOe liefern, während die 12-MW-Haliade-X-Offshore-Turbine von GE Vernova Magnetbaugruppen verwendet, die mehr als 600 kg Seltenerdmagnetmaterialien pro Gondel enthalten.

WICHTIGE WACHSTUMSTREIBER:

Wachsende Nachfrage nach Elektrofahrzeugen und Hochleistungsmagneten

Die beschleunigte Einführung von Elektrofahrzeugen (EVs), Hybridantrieben und hocheffizienten Industriemotoren bleibt der stärkste Wachstumstreiber für den Markt für Seltenerdmetalle. Neodym, Praseodym, Dysprosium und Terbium sind unerlässlich für die Herstellung von NdFeB-Permanentmagneten, die die überlegene magnetische Stärke und Haltbarkeit liefern, die für Traktionsmotoren, Robotik und Automatisierungssysteme erforderlich sind. Da der weltweite EV-Verkauf jährlich Dutzende Millionen Einheiten übersteigt, erhöhen OEMs die langfristige Beschaffung von magnetgeeigneten Seltenerden, um die Versorgung zu stabilisieren. Windenergieinstallationen verstärken die Nachfrage weiter, insbesondere Direktantriebsturbinen, die stark auf neodymreiche Magnete für verbesserte Drehmomentdichte und reduzierten Wartungsaufwand angewiesen sind. Unterhaltungselektronik, einschließlich Smartphones, Wearables und Kühltechnologien für Rechenzentren, erfordert ebenfalls hochpräzise Magnete, was den kontinuierlichen Verbrauch in mehreren Sektoren antreibt. Regierungsmandate zur Unterstützung der Elektrifizierung, des Ausbaus erneuerbarer Energien und energieeffizienter Systeme verstärken das strukturelle Nachfragewachstum. Zusammen festigen diese Trends Hochleistungsmagnetmaterialien als den primären Katalysator für den langfristigen Verbrauch von Seltenerdmetallen.

- Zum Beispiel verwenden die neuesten e-Axle-Motoren von Toyota fortschrittliche neodymreduzierte NdFeB-Magnete, die typische Energieprodukte im Bereich von 30-40 MGOe für den kommerziellen Automobilgebrauch erreichen, während die 15-MW-Offshore-Turbinenplattformen von Vestas Hunderte von Kilogramm (in einigen Designs potenziell über 800 kg) Seltenerdmagnetmaterial pro Einheit integrieren, um einen hochdrehmomentigen, wartungsarmen Betrieb zu gewährleisten.

Steigende Nutzung von Seltenerden in Katalysatoren, Legierungen und fortschrittlichen Materialsystemen

Seltenerdmetalle erleben ein signifikantes Nachfragewachstum in Raffineriekatalysatoren, Luft- und Raumfahrtlegierungen, optischen Systemen und Verteidigungstechnologien und bilden eine diversifizierte Treiberbasis über Magnete hinaus. Cer und Lanthan bleiben unverzichtbar für das Fluid Catalytic Cracking (FCC) in der Erdölraffination und unterstützen die Produktion sauberer Kraftstoffe und Emissionskontrollvorschriften weltweit. In der Zwischenzeit ermöglichen Scandium-Aluminium-Legierungen außergewöhnliche Festigkeits-Gewichts-Leistungen für Luft- und Raumfahrtstrukturen, additive Fertigung und Mobilitätsplattformen der nächsten Generation. Europium, Terbium und Yttrium behalten ihre Relevanz in Phosphoren für hocheffiziente Displays, Laser und Sensorsysteme, die in der medizinischen Bildgebung, Verteidigungsoptik und industriellen Messtechnik verwendet werden. Mit dem Fortschritt der Materialwissenschaften erweitern aufkommende Anwendungen wie magnetische Kühlung, Festkörperbatterien und Quantentechnologien den adressierbaren Markt für ausgewählte Seltenerdelemente weiter. Diese Faktoren stärken gemeinsam die Nachfrage nach diversifizierten Seltenerdbasierten Materialien, die auf hochpräzise, leichte und energieeffiziente Ingenieuranforderungen in mehreren Branchen ausgerichtet sind.

- Zum Beispiel produziert die Pilotanlage von Rio Tinto für Scandium-Aluminium-Legierungen Legierungsbarren mit einem Scandiumgehalt von 0,4–0,6 %, was die Streckgrenze um über 150 MPa erhöht, während die FCC-Katalysatorformulierungen von UOP Ceriumoxidanteile von bis zu 3 Gew.-% enthalten, um die katalytische Aktivität zu verbessern.

Strategische Regierungspolitiken zur Unterstützung der Versorgungssicherheit und des regionalen Bergbaus

Weltweit priorisieren Regierungen zunehmend seltene Erden als strategische Ressourcen aufgrund ihrer unverzichtbaren Rolle in Verteidigungssystemen, erneuerbaren Energien und fortschrittlicher Elektronik. Diese Anerkennung treibt nationale Politiken voran, die diversifizierten Bergbau, Raffinierung und Magnetherstellung außerhalb traditioneller, versorgungsdominanter Regionen unterstützen. Die Vereinigten Staaten, die Europäische Union, Japan, Australien und Indien haben Anreizprogramme, Steuergutschriften und öffentlich-private Partnerschaften ins Leben gerufen, um zuverlässige Lieferketten zu etablieren und die Importabhängigkeit zu verringern. Investitionen zielen auf neue Bergbaubetriebe, Trennanlagen, Recyclingsysteme und Endfertigungszentren wie Magnetanlagen und Batterievorläuferwerke ab. Diese Initiativen tragen zur Stabilisierung der Marktverfügbarkeit bei und fördern die technologische Unabhängigkeit für kritische Sektoren. Verteidigungsbehörden integrieren auch Strategien zur Lagerung seltener Erden, um eine ununterbrochene Versorgung für Lenkflugkörper, Radarkomponenten und hochpräzise Sensoren zu sichern. Da geopolitische Spannungen zunehmen, wird die von der Regierung unterstützte Resilienz der Lieferkette zu einem starken strukturellen Wachstumstreiber für den globalen Markt für seltene Erden.

WICHTIGE TRENDS & CHANCEN:

Erweiterung von Recycling-, Urban-Mining- und Kreislauf-Magnetrückgewinnungssystemen

Eine große Chance ergibt sich aus dem großflächigen Recycling von seltenen Erden aus ausgedienten Elektronikgeräten, Windturbinen, Motoren und Industrieanlagen. Der traditionelle Bergbau steht vor Herausforderungen wie Umweltauswirkungen, komplexer Erzverarbeitung und langen Inbetriebnahmezeiten, was recycelte seltene Erden zu einer zunehmend attraktiven Alternative macht. Fortschrittliche hydrometallurgische und Lösungsmittel-Extraktionstechnologien ermöglichen die selektive Rückgewinnung von Neodym, Dysprosium und Terbium aus NdFeB-Magneten mit verbesserter Reinheit und Effizienz. Urban-Mining-Programme in Europa, Nordamerika und Ostasien erweitern die Sammelstrukturen für kleine elektronische Geräte und helfen, erhebliche Mengen an zuvor entsorgten Magnetmaterialien zu erfassen. Unternehmen kommerzialisieren auch geschlossene Recycling-Systeme von Magnet-zu-Magnet, die die Energieintensität reduzieren und frühe Erzverarbeitungsschritte umgehen. Da Nachhaltigkeitsvorschriften strenger werden und Hersteller kohlenstoffarme Rohstoffe suchen, wird Recycling zu einer bedeutenden langfristigen Wachstumschance und einem stabilisierenden Faktor für die Versorgung mit seltenen Erden.

- Zum Beispiel demonstrierte Hitachis Pilotprogramm zur Recycling von Seltenen Erden in den frühen 2010er Jahren eine Technologie, die in der Lage war, etwa 100 HDD-Einheiten pro Stunde mit Maschinen zu verarbeiten und dabei hohe Neodym-Rückgewinnungsraten aus den extrahierten Magneten zu erzielen.

Technologische Innovationen in der Magnetherstellung, Trennchemie und Legierungsentwicklung

Fortschritte in der Magnetherstellung, Trennchemie und Materialtechnik schaffen erhebliche Chancen für spezialisierte Anwendungen von Seltenen Erden. Technologien zur Kornranddiffusion reduzieren den Dysprosiumverbrauch und verbessern gleichzeitig die Magnetleistung bei hohen Betriebstemperaturen, was eine kostengünstige Skalierung für Elektrofahrzeuge und Industriemotoren ermöglicht. Durchbrüche in der Lösungsmittelextraktion, Membranfiltration und Ionenaustauschsystemen verbessern die Effizienz und den ökologischen Fußabdruck von Raffinationsprozessen und adressieren historische Einschränkungen im Bereich Abfallmanagement und chemische Intensität. In Legierungen beschleunigt die Integration von Scandium in Aluminium-Matrizes die Luft- und Raumfahrtanwendung dank verbesserter Zugfestigkeit, Schweißbarkeit und Ermüdungsbeständigkeit. Innovationen in photonischen Materialien, lumineszierenden Filmen und Laserkristallen eröffnen neue Nachfrage nach Erbium, Ytterbium, Europium und Terbium in der optischen Sensorik, Faserverstärkern und präzisen Instrumentierungen. Diese technologischen Fortschritte treiben den Verbrauch von Seltenen Erden in Premiumqualität voran und erschließen hochwertige technische Anwendungen.

- Zum Beispiel reduzieren die diffusionsbehandelten NdFeB-Magnete von Shin-Etsu Chemical den Dysprosiumverbrauch um fast 50 %, während sie Betriebstemperaturen über 200°C aufrechterhalten, und die Lösungsmittelextraktionskreisläufe von Neo Performance Materials verarbeiten jährlich über 14.000 Tonnen Seltene-Erden-Rohstoffe.

Wachstum der Verteidigungs-, Raumfahrt- und Quantentechnologien treibt die Nachfrage nach strategischen Materialien an

Verteidigungs-, Luft- und Raumfahrt- sowie Quantentechnologie-Ökosysteme generieren weiterhin wertvolle Chancen für Seltene Erden aufgrund ihrer außergewöhnlichen magnetischen, optischen und thermischen Eigenschaften. Permanentmagnete unterstützen Raketenantriebe, Flugzeugsteuerungssysteme, Radarplattformen und Führungskomponenten, die extreme Zuverlässigkeit erfordern. Mit Seltenen Erden dotierte Kristalle wie Ytterbium, Erbium und Holmium ermöglichen Hochleistungslaser, Nachtsichtoptiken und fortschrittliche Sensorarrays. Im Raumfahrtsektor verstärken leichte Seltene-Erden-Legierungen Satellitenstrukturen und Antriebskomponenten, die für extreme Temperaturumgebungen ausgelegt sind. Aufkommende Quantenkommunikations- und -rechnungs-Technologien verlassen sich auf Seltene-Erden-Ionen-Dotierungen für ultra-stabile optische Übergänge und sichere Informationsverarbeitung. Da die Modernisierung der Verteidigung und die Weltraumforschung weltweit intensiviert werden, wächst die Nachfrage nach hochreinen Seltenen Erden in missionskritischen Anwendungen stetig, was erhebliche langfristige Marktchancen bietet.

WICHTIGE HERAUSFORDERUNGEN:

Angebotskonzentration, geopolitische Risiken und begrenzte Raffineriekapazität

Der Markt für Seltene Erden steht vor einer großen Herausforderung aufgrund extremer Angebotskonzentration in den Phasen des Bergbaus, der Trennung und der Verarbeitung. Eine einzige Region dominiert die globale Raffineriekapazität, was Verwundbarkeiten für importierende Länder und Industrien schafft, die auf magnetgradige Oxide und Metalle angewiesen sind. Geopolitische Spannungen, Handelsbeschränkungen oder Änderungen der Exportpolitik können die nachgelagerte Fertigung stören, insbesondere in EV-Motoren, Windturbinenteilen und Verteidigungstechnologien. Die Entwicklung alternativer Raffineriezentren erfordert erhebliche Investitionsausgaben, komplexe Umweltgenehmigungen und lange Vorlaufzeiten, was die kurzfristige Diversifizierung einschränkt. Diese Einschränkungen führen zu Preisschwankungen, Angebotsunsicherheit und langfristigen Risiken für Industrien, die auf eine stabile Verfügbarkeit von Seltenen Erden angewiesen sind.

Umwelt-, Regulierungs- und Abfallmanagement-Beschränkungen im Bergbau und in der Verarbeitung

Die Gewinnung und Trennung von Seltenen Erden bleibt umweltintensiv und umfasst radioaktive Nebenprodukte, hohen Chemikalienverbrauch und komplexe Abfallmanagement-Anforderungen. Strengere Umweltvorschriften in mehreren Regionen erhöhen die Einhaltungskosten, verzögern Projektzeitpläne und schränken die Machbarkeit neuer Bergbauprojekte ein. Gemeinschaften und Regulierungsbehörden fordern verbesserte Nachhaltigkeitspraktiken, einschließlich Abwasserbehandlung, Emissionskontrolle, Rückstandsmanagement und Verpflichtungen zur Landwiederherstellung. Obwohl moderne Technologien die Umweltbelastung verringern, bleibt die großflächige Umsetzung eine Herausforderung. Diese Probleme beschränken das Tempo der Kapazitätserweiterung im Bergbau und in der Raffination und schränken die Flexibilität des globalen Angebots ein. Da die Nachfrage steigt, stellen Umweltbeschränkungen eine erhebliche Hürde dar, um ausgewogene Lieferketten für Seltene Erden zu erreichen.

Regionale Analyse

Asien-Pazifik (APAC)

Der Asien-Pazifik-Raum dominiert den Markt für Seltene Erden und macht über 70 % des globalen Anteils aus, angetrieben durch Chinas überwältigende Führungsrolle im Bergbau, in der Trennung und in der Magnetherstellung. China kontrolliert den Großteil der globalen Raffineriekapazität und hat eine starke Inlandsnachfrage aus den Bereichen Elektrofahrzeuge, Windenergie, Unterhaltungselektronik und Industrie. Japan und Südkorea tragen erheblich durch die Produktion von hochwertigen Magneten und fortschrittliche Materialtechnik bei. Wachsende Investitionen in Indien und Australien stärken die regionale Angebotsbasis weiter. Regierungspolitiken, die die Unabhängigkeit der Versorgung unterstützen, erweiterte Bergbaulizenzen und nachgelagerte Verarbeitungsprojekte halten APAC fest als globales Zentrum für die Produktion und den Verbrauch von Seltenen Erden positioniert.

Nordamerika

Nordamerika hält etwa 14 % des globalen Marktes, unterstützt durch strategische Regierungsinitiativen zum Wiederaufbau der inländischen Bergbau- und Trennkapazitäten. Die Vereinigten Staaten führen das regionale Wachstum mit Investitionen in die Verarbeitung von Neodym-Praseodym, die Magnetherstellung und die Versorgung mit verteidigungsfähigen Materialien an. Politische Rahmenbedingungen wie der Defense Production Act und Anreize für saubere Energie beschleunigen die Nachfrage in den Bereichen EV-Motoren, Windturbinen und Hochleistungselektronik. Die Zusammenarbeit zwischen Bergbauunternehmen, Magnetproduzenten und Technologieentwicklern stärkt die Widerstandsfähigkeit der regionalen Lieferkette. Die zunehmende Einführung fortschrittlicher Luft- und Raumfahrtlegierungen und verteidigungsabhängiger Systeme, die auf Seltene Erden angewiesen sind, steigert den Verbrauch weiter und positioniert Nordamerika als schnell wachsendes Nachfragezentrum trotz begrenzter Raffineriekapazität.

Europa

Europa repräsentiert etwa 12 % des globalen Marktanteils, unterstützt durch starke Nachfrage aus den Bereichen erneuerbare Energien, Elektromobilität und industrielle Automatisierung. Länder wie Deutschland, Frankreich und das Vereinigte Königreich treiben den Verbrauch durch die steigende Produktion von Elektrofahrzeugen und Offshore-Windinstallationen, die hochfeste NdFeB-Magnete erfordern, voran. Das EU-Gesetz über kritische Rohstoffe fördert diversifizierte Beschaffung, Recyclinginfrastruktur und lokale Magnetproduktion, um die Importabhängigkeit zu verringern. Fortschrittliche Forschung in den Bereichen Photonik, Katalysatoren und Luft- und Raumfahrtlegierungen stärkt den Einsatz von Spezial-Seltenen Erden in High-Tech-Industrien. Trotz begrenzter Kapazitäten im vorgelagerten Bereich fördert Europas Schwerpunkt auf Nachhaltigkeit, Kreislaufwirtschaft und strategische Autonomie ein stetiges Wachstum im Verbrauch von Seltenen Erden.

Lateinamerika

Lateinamerika macht 4 % des globalen Marktes aus, wobei die Nachfrage hauptsächlich durch industrielle Verarbeitung, Automobilkomponenten und aufstrebende Investitionen in erneuerbare Energien getrieben wird. Brasilien und Argentinien führen die regionale Aktivität an, indem sie das wachsende Interesse an Elektrofahrzeugen, die Nachfrage nach Raffineriekatalysatoren und den Ausbau der lokalen Elektronikmontage nutzen. Geologische Untersuchungen in Brasilien und Chile heben zunehmend vielversprechende Vorkommen seltener Erden hervor und ziehen internationales Explorationsinteresse an. Allerdings beschränken begrenzte Raffineriekapazitäten, regulatorische Verzögerungen und Infrastrukturengpässe den Umfang der inländischen Verarbeitung. Während regionale Regierungen die Mineralentwicklung und den Übergang zu sauberer Energie fördern, stärkt Lateinamerika allmählich seine Rolle innerhalb der globalen Wertschöpfungsketten für seltene Erden.

Mittlerer Osten & Afrika (MEA)

MEA hält einen geschätzten Marktanteil von 4 %, unterstützt durch steigende Explorationsaktivitäten und strategisches Interesse an Ressourcen seltener Erden. Afrikanische Nationen—darunter Südafrika, Madagaskar und Tansania—verfügen über erhebliche ungenutzte Vorkommen, die Investitionen in die upstream-Entwicklung anziehen. Die Nachfrage im Nahen Osten steigt stetig aufgrund von Diversifizierungsstrategien in der Luft- und Raumfahrt, sauberen Energietechnologien und hocheffizienten Industriesystemen. Die Region steht jedoch vor Herausforderungen beim Aufbau großflächiger Raffineriekapazitäten und der downstream-Fertigung. Von der Regierung unterstützte Initiativen und Partnerschaften mit globalen Bergbauunternehmen verbessern weiterhin die Projektmachbarkeit. Das langfristige Wachstumspotenzial von MEA bleibt stark, da die Länder darauf abzielen, sich tiefer in die Lieferkette für seltene Erden zu integrieren.

Marktsegmentierungen:

Nach Metall

- Cer

- Dysprosium

- Erbium

- Europium

- Gadolinium

- Holmium

- Lanthanum

- Lutetium

- Neodym

- Praseodym

- Promethium

- Samarium

- Scandium

- Terbium

- Thulium

- Ytterbium

- Yttrium

Nach Anwendung

- Magnete

- Farbmittel

- Legierungen

- Optische Instrumente

- Katalysatoren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Seltene Erden ist geprägt von der starken Dominanz vertikal integrierter Produzenten, der Ausweitung globaler Bergbauinitiativen und steigenden Investitionen in die nachgelagerte Magnetherstellung. China bleibt das Zentrum des Wettbewerbs durch führende Unternehmen, die Bergbau, Trennung, Oxidraffination und NdFeB-Magnetproduktion kontrollieren, was Kosteneffizienz und sichere Versorgung ermöglicht. Internationale Akteure in Australien, den Vereinigten Staaten und Kanada treiben weiterhin neue Bergbau- und Verarbeitungsprojekte voran, um globale Quellen zu diversifizieren. Unternehmen konzentrieren sich zunehmend auf hochreine Oxide, recycelte Magnetmaterialien und Speziallegierungen, um in EV-Motoren, Windturbinen und Verteidigungstechnologien Wert zu schöpfen. Strategische Partnerschaften zwischen Bergbauunternehmen, Magnetherstellern und Automobil-OEMs stärken die Widerstandsfähigkeit der Lieferkette, während Regierungen die Finanzierung und regulatorische Unterstützung für inländische Verarbeitungshubs beschleunigen. Mit der Weiterentwicklung der Technologie intensiviert sich der Wettbewerb um Hochleistungsmagnete, fortschrittliche Trennchemie und umweltverantwortliche Raffinationspraktiken, wobei Innovation und Versorgungssicherheit als die zentralen Wettbewerbsdifferenzierer auf dem Markt positioniert werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Jüngste Entwicklungen:

- Im Oktober 2025 kündigte Lynas eine Investition von 180 Millionen A$ an, um eine spezielle Anlage zur Trennung von schweren Seltenen Erden in Malaysia zu errichten, die ~5.000 tpa von schweren Seltenen Erden verarbeiten soll, mit dem Ziel, die Abhängigkeit von der chinesischen Raffinerie-Infrastruktur zu verringern.

- Im Oktober 2025 sammelte Northern Minerals 60,5 Millionen A$ ein, um das Browns Range-Projekt für schwere Seltene Erden voranzutreiben.

- Im August 2025 hatte Arafura zuvor eine Kapitalerhöhung (~70,2 Millionen A$ in der ersten Tranche) abgeschlossen, um das Vorzeigeprojekt Nolans Rare Earths zu unterstützen, ein entscheidender Schritt zur endgültigen Investitionsentscheidung.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Metall, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die weltweite Nachfrage nach NdFeB-Magneten wird weiter steigen, da die Einführung von Elektrofahrzeugen, Robotik und Windenergieanlagen weltweit beschleunigt wird.

- Regierungen werden strategische Politiken ausweiten, um inländische Bergbau-, Raffinerie- und Magnetherstellungsfähigkeiten aufzubauen.

- Recycling und Urban Mining werden zu einer wichtigen sekundären Versorgungsquelle, die die Abhängigkeit von der primären Extraktion verringert.

- Neue Raffinerietechnologien werden die Effizienz verbessern, die Umweltbelastung verringern und die Produktion von hochreinen Oxiden verbessern.

- Luft- und Raumfahrt, Verteidigung und Raumfahrttechnologien werden den Verbrauch von schweren Seltenen Erden für Präzisionsoptiken und Hochleistungslegierungen erhöhen.

- Die Diversifizierung der Lieferkette außerhalb Chinas wird durch neue Projekte in Australien, den Vereinigten Staaten, Kanada und Afrika intensiviert.

- Magnet-zu-Magnet-Recyclingsysteme werden hochskaliert, um eine zirkuläre Produktion für Elektromotoren und Industrieanlagen zu ermöglichen.

- Quantentechnologien und fortschrittliche Photonik werden die spezielle Nachfrage nach Elementen wie Erbium, Ytterbium und Europium erweitern.

- Langfristige Verträge zwischen OEMs und Bergbauunternehmen werden üblich, um die Materialverfügbarkeit zu sichern.

- Nachhaltigkeit, Rückverfolgbarkeit und kohlenstoffarme Verarbeitung werden zu zentralen Wettbewerbsunterscheidungsmerkmalen für globale Lieferanten.