Marktübersicht

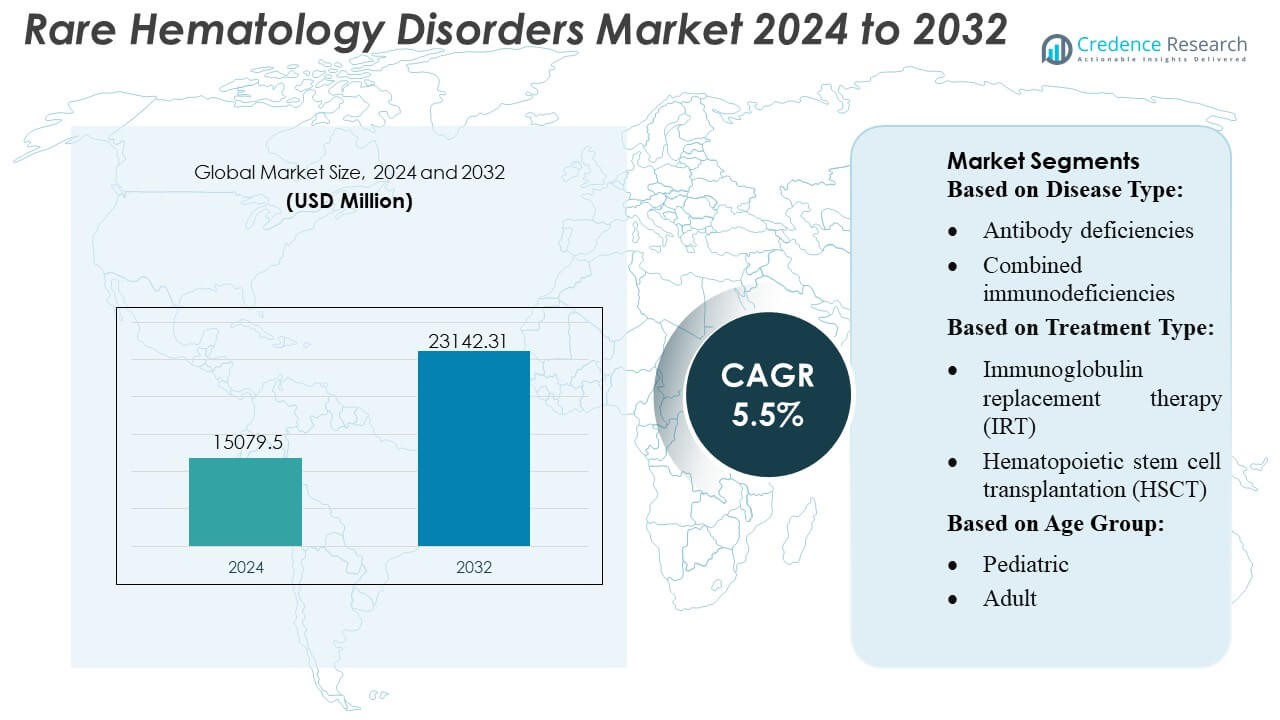

Der Markt für seltene hämatologische Erkrankungen wurde im Jahr 2024 auf 15.079,5 Millionen USD geschätzt und soll bis 2032 23.142,31 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für seltene hämatologische Erkrankungen 2024 |

15.079,5 Millionen USD |

| Markt für seltene hämatologische Erkrankungen, CAGR |

5,5% |

| Marktgröße für seltene hämatologische Erkrankungen 2032 |

23.142,31 Millionen USD |

Der Markt für seltene hämatologische Erkrankungen ist gekennzeichnet durch eine starke Beteiligung führender Diagnostik-Innovatoren, therapeutischer Entwickler und Präzisionsmedizin-Unternehmen, die sich auf fortschrittliche molekulare Tests, Immunologielösungen und Plattformen für die nächste Generation von Behandlungen konzentrieren. Diese Organisationen stärken das Marktwachstum durch Investitionen in genomische Profilierung, verbesserte Immunglobulin-Formulierungen und klinische Programme, die auf komplexe Immunstörungen abzielen. Nordamerika bleibt die führende Region mit einem genauen Marktanteil von 40 %, unterstützt durch robuste Netzwerke für Spezialpflege, hohe diagnostische Akzeptanz und starke Erstattungsstrukturen. Die Ausweitung der klinischen Forschung, steigende Bewusstseinsprogramme und die beschleunigte Integration von Technologien stärken weiterhin die dominierende Position der Region in der globalen Versorgung seltener hämatologischer Erkrankungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für seltene hämatologische Erkrankungen erreichte 15.079,5 Millionen USD im Jahr 2024 und wird voraussichtlich 23.142,31 Millionen USD bis 2032 bei einer jährlichen Wachstumsrate von 5% erreichen, was eine stetige Nachfrage nach fortschrittlichen Diagnosen und gezielten Therapien widerspiegelt.

- Markttreiber sind starke Investitionen in die genomische Profilierung, Plattformen der nächsten Generation in der Immunologie und präzisionsbasierte diagnostische Innovationen, die die Früherkennung beschleunigen und die Personalisierung der Behandlung verbessern.

- Wichtige Trends heben die schnelle Einführung molekularer Testtechnologien hervor, die steigende klinische Aktivität bei immunmodulierenden Therapien und die zunehmende Integration digitaler Gesundheitstools, die detaillierte hämatologische Bewertungen unterstützen.

- Der Wettbewerb wird von führenden Diagnostik-Innovatoren und therapeutischen Entwicklern geprägt, die verbesserte Immunglobulin-Formulierungen und neuartige Biologika priorisieren, während Marktbeschränkungen hohe Behandlungskosten und begrenzte Verfügbarkeit von Spezialisten in aufstrebenden Regionen umfassen.

- Regional hält Nordamerika einen dominanten Anteil von 40%, unterstützt durch robuste Netzwerke für Spezialpflege, während fortschrittliche Diagnosen den größten Segmentanteil aufgrund breiterer klinischer Akzeptanz in seltenen hämatologischen Programmen darstellen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

- Nach Krankheitsart

Antikörpermängel halten den dominanten Anteil am Markt für seltene hämatologische Erkrankungen und machen über 40% aus, was auf ihre hohe Prävalenz und starke diagnostische Sichtbarkeit zurückzuführen ist. Das Segment wächst, da die Nachfrage nach immunglobulinbasierten Therapien und verbesserten Screening-Programmen steigt, die frühe Stadien von Immunstörungen identifizieren. Kombinierte Immundefizienzen und Komplementmängel wachsen stetig, da genomische Sequenzierungen eine schnellere Klassifizierung komplexer hämatologischer Anomalien ermöglichen. Phagozytische Störungen und andere seltene Typen bleiben kleiner, profitieren jedoch von zunehmender klinischer Aktivität und breiterer Einführung fortschrittlicher Immunphänotypisierungstechnologien in spezialisierten hämatologischen Zentren.

- Zum Beispiel ist die 3M™ Aura™ Health Care Particulate Respirator and Surgical Mask 1870+ ein leistungsstarker N95-Atemschutz, der fortschrittliche Filtermedien verwendet und strenge Passform-Testprotokolle erfüllt.

- Nach Behandlungsart

Die Immunglobulin-Ersatztherapie (IRT) hält mit über 45% den größten Marktanteil, unterstützt durch ihren etablierten klinischen Nutzen, häufige Verwendung im Management von Antikörpermängeln und die Verfügbarkeit von subkutanen und intravenösen Formulierungen. Das Segment wächst, da Hersteller die Reinigungsprozesse verbessern und die Dosierungsflexibilität erweitern. Die hämatopoetische Stammzelltransplantation macht Fortschritte mit verbesserten Spender-Matching-Algorithmen und reduzierten Toxizitätskonditionierungsregimen. Die Gentherapie entwickelt sich schnell, angetrieben durch das kurative Potenzial für ausgewählte Immundefizienzen, obwohl hohe Kosten und begrenzte kommerzielle Verfügbarkeit die Einführung einschränken. Andere Behandlungsarten expandieren allmählich durch unterstützende Therapien, die die langfristige Krankheitskontrolle und Lebensqualität verbessern.

- Zum Beispiel erreichte Baxter laut dem offiziellen Corporate Responsibility Report 2024 des Unternehmens im Jahr 2024 einen TRIR von 0,38. Diese Rate ermöglichte es ihnen, ihr Ziel einer erstklassigen Arbeitssicherheitsleistung im Vergleich zu Branchenkollegen zu erreichen.

- Nach Altersgruppe

Das Erwachsenensegment führt den Markt mit einem Anteil von rund 60 % an, was auf höhere Diagnoseraten, einen wachsenden Zugang zu spezialisierten Hämatologiediensten und eine zunehmende Zahl von Patienten zurückzuführen ist, die chronische immunologische Erkrankungen im Erwachsenenalter bewältigen. Die Einführung einer langfristigen Immunglobulintherapie und die zunehmende Teilnahme an klinischen Programmen, die sich auf Erwachsene konzentrieren, stärken die Dominanz des Segments. Das pädiatrische Segment zeigt ein stetiges Wachstum, da Fortschritte im Neugeborenenscreening, genetischen Tests und frühen Immunprofiling eine frühere Intervention unterstützen. Steigende Investitionen in kurative Modalitäten wie HSCT und Gentherapie stärken das Wertversprechen für pädiatrische seltene hämatologische Versorgungspfade weiter.

Wichtige Wachstumsfaktoren

1. Fortschritte in der Molekulardiagnostik und Genomprofilierung

Der rasche Fortschritt in der Next-Generation-Sequenzierung, Durchflusszytometrie und molekularen Biomarker-Identifizierung führt zu einer früheren und genaueren Diagnose seltener hämatologischer Erkrankungen. Der erweiterte Zugang zur Genomprofilierung ermöglicht eine präzise Krankheitsklassifikation und unterstützt die Auswahl gezielter Therapien. Die Einführung von Hochdurchsatzplattformen verbessert die Detektionsempfindlichkeit für komplexe Immundefizienzen und komplementvermittelte Zustände. Klinische Labore integrieren zunehmend automatisierte Analysen, was die Bearbeitungszeiten verkürzt und die diagnostische Konsistenz verbessert. Diese Fortschritte stärken personalisierte Pflegestrategien und erhöhen die Anzahl der Patienten, die für innovative Behandlungswege in Frage kommen.

- Zum Beispiel stellt Cardinal Health chirurgische Masken her, einschließlich solcher, die den ASTM F2100 Level 3 Standards entsprechen, und ihre Dokumentation bestätigt die in der Erklärung genannten Leistungskennzahlen.

2. Erweiterung therapeutischer Innovationen in IRT, HSCT und Gentherapie

Innovationen in der Immunglobulintherapie, hämatopoetischen Stammzelltransplantation und Genkorrekturtechnologien beschleunigen das Marktwachstum erheblich. Subkutane IRT-Formulierungen verbessern die Behandlungsflexibilität und reduzieren die Abhängigkeit von Krankenhäusern, was die Patientenadhärenz erhöht. Die Ergebnisse von HSCT verbessern sich durch optimierte Konditionierungsregime und Spenderabgleichungsalgorithmen, die das Risiko von Komplikationen senken. Die Gentherapie gewinnt an Dynamik, da klinische Pipelines auf hochbelastete Immundefizienzstörungen mit kurativer Absicht abzielen. Regulierungsbehörden unterstützen zunehmend beschleunigte Zulassungen für transformative Therapien, fördern Investitionen und erweitern den Zugang zu Next-Generation-Hämatologielösungen.

- Zum Beispiel wurde die “Respireo Hospital F Non Vented Reusable” Maske von Air Liquide speziell für den Einsatz bei bis zu 20 Zyklen von Desinfektions- und Sterilisationsverfahren (einschließlich hochgradiger thermischer Desinfektion und Autoklavierung) gemäß ISO 17664 Standards validiert.

3. Stärkung des globalen Bewusstseins und der Gesundheitsinfrastruktur

Verbesserte Bewusstseinskampagnen, erweiterte Screening-Initiativen und gestärkte spezialisierte Hämatologienetzwerke führen zu höheren Diagnoseraten in wichtigen Regionen. Regierungen und Gesundheitsorganisationen fördern die Früherkennung primärer Immundefizienzen und Komplementstörungen durch strukturierte Bildungsprogramme. Das Wachstum spezialisierter Behandlungszentren verbessert die Verfügbarkeit fortschrittlicher Immunologie- und Transfusionsdienste. Telemedizin-Plattformen unterstützen das Fernmanagement von Patienten und erhöhen die Kontinuität der Versorgung für unterversorgte Bevölkerungsgruppen. Diese Entwicklungen verbessern gemeinsam die klinischen Ergebnisse und erweitern die Anzahl der Patienten, die evidenzbasierte Behandlungen erhalten.

Wichtige Trends & Chancen

1. Zunehmende Akzeptanz von personalisierten und präzisen Therapeutika

Der Markt verlagert sich zunehmend in Richtung Präzisionsmedizin, da Kliniker genetische, immunologische und proteomische Erkenntnisse nutzen, um Behandlungsregime anzupassen. Fortschrittliche datengesteuerte Werkzeuge unterstützen individuelle Dosierungsstrategien in der Immunglobulintherapie, während präzise Diagnostik Patienten identifiziert, die für HSCT oder Gentherapie geeignet sind. Chancen erweitern sich, da Hersteller mutationsspezifische Behandlungen und zielgerichtete Biologika entwickeln, die auf Komplementdefizite und phagozytische Störungen abzielen. Die breitere Verfügbarkeit von Echtzeitüberwachungsplattformen verbessert das langfristige Krankheitsmanagement weiter und fördert die patientenspezifische therapeutische Optimierung.

- Zum Beispiel ist das Aura™ 1870+ N95 Flachfalten-Operationsatemschutzgerät von 3M nach NIOSH-Zulassung TC-84A-5726 zertifiziert, bietet eine bakterielle Filtrationseffizienz (BFE) > 99% und eine Flüssigkeitsresistenz bis 160 mm Hg gemäß ASTM F1862.

2. Integration von digitalen Gesundheits- und Fernversorgungsmodellen

Digitale Plattformen schaffen neue Möglichkeiten, den Krankheitsverlauf zu verfolgen, die Dosierung zu optimieren und die Therapietreue bei chronischen Hämatologiepatienten zu verbessern. Fernüberwachungstools, Telekonsultationsnetzwerke und KI-unterstützte klinische Entscheidungssysteme stärken die Echtzeit-Koordinierung der Versorgung. Digitale Register erweitern die Datenverfügbarkeit für die Erforschung seltener Krankheiten und unterstützen die Risikostratifizierung in klinischen Studien. Diese Tools verbessern den Zugang für geografisch verstreute Patienten und reduzieren die Belastung von tertiären Versorgungszentren, was eine effizientere Verwaltung lebenslanger Immunstörungen ermöglicht.

- Zum Beispiel gibt die offizielle Produktliteratur von DuPont für sein Tyvek® 400-Gewebe an, dass es eine inhärente Barriere gegen Partikel “bis zu einer Größe von 1,0 Mikron” bietet.

3. Wachsende Pipeline neuer Biologika und zielgerichteter Modulatoren

Biopharmazeutische Unternehmen investieren zunehmend in Komplementinhibitoren, monoklonale Antikörper und immunmodulierende Therapien, die ungedeckte Bedürfnisse bei seltenen hämatologischen Störungen adressieren. Die Pipeline umfasst Next-Generation-Wirkstoffe, die auf Wege wie terminale Komplementaktivität, Phagozytendysfunktion und B-Zell-Reifungsdefizite abzielen. Chancen ergeben sich aus der Ausweitung von Anreizen für Orphan Drugs, kollaborativen F&E-Partnerschaften und beschleunigten regulatorischen Bezeichnungen. Da Biologika verbesserte Haltbarkeit und Sicherheitsprofile zeigen, stärkt sich die Akzeptanz sowohl bei pädiatrischen als auch bei erwachsenen Populationen.

Wichtige Herausforderungen

1. Hohe Behandlungskosten und begrenzte Erstattungsabdeckung

Fortschrittliche Therapien, einschließlich Gentherapie, IRT und HSCT, tragen erhebliche Kostenbelastungen, die den Zugang, insbesondere in aufstrebenden Märkten, einschränken. Erstattungslücken bestehen weiterhin, da Kostenträger den langfristigen Wert, die Haltbarkeit der Reaktion und die Zulassungskriterien bewerten. Hohe Gesundheitsausgaben im Zusammenhang mit der Überwachung chronischer Krankheiten, Infusionsdiensten und unterstützender Pflege verstärken die finanzielle Belastung von Patienten und Anbietern. Diese Herausforderungen begrenzen die gerechte Verfügbarkeit von hochwertigen Behandlungen und verlangsamen die Einführung innovativer therapeutischer Optionen.

2. Mangel an spezialisierten Diagnose- und Behandlungszentren

Seltene hämatologische Erkrankungen erfordern multidisziplinäre Expertise, aber viele Regionen fehlen spezialisierte Immunologie- und Transplantationszentren, die für eine genaue Diagnose und fortschrittliche Versorgung notwendig sind. Personalmangel bei klinischen Immunologen, Hämatologen und genetischen Beratern verzögert den Behandlungsbeginn und verringert die Diagnosegenauigkeit. Begrenzte Laborinfrastruktur schränkt den Zugang zu hochkomplexen Tests wie Genomsequenzierung und Komplementweg-Bewertung ein. Diese Fähigkeitslücke schafft Ungleichheiten bei den Patientenergebnissen und schränkt die Fähigkeit des Marktes ein, fortschrittliche therapeutische Lösungen weltweit zu skalieren.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für seltene hämatologische Erkrankungen mit einem Anteil von etwa 40% an, unterstützt durch fortschrittliche Diagnoseinfrastruktur, starke Akzeptanz von Immunglobulintherapien und frühe Integration von Genom-Screening-Programmen. Die Region profitiert von etablierten spezialisierten Hämatologiezentren und günstigen Erstattungsrahmen, die den Zugang zur Behandlung erhöhen. Das Wachstum wird gestärkt, da klinische Forschungsnetzwerke die Studienaufnahme für Gentherapie und aufkommende Biologika erweitern. Hohe Bewusstseinsniveaus und strukturierte Patientenregister verbessern die Krankheitsverfolgung und unterstützen präzisionsbasierte Interventionen. Laufende Investitionen in digitale Überwachungsplattformen verbessern das langfristige Krankheitsmanagement und optimieren die Behandlungsergebnisse sowohl bei pädiatrischen als auch bei erwachsenen Bevölkerungsgruppen.

Europa

Europa hält einen Anteil von etwa 30% an, angetrieben durch starke regulatorische Unterstützung für Orphan Drugs, breite Implementierung von Neugeborenen-Screening-Programmen und zunehmenden Einsatz molekularer Diagnosetechnologien in nationalen Gesundheitssystemen. Die Region profitiert von kollaborativen Forschungsnetzwerken, die die Entwicklung gezielter Therapien beschleunigen und Behandlungsstandards für seltene hämatologische Erkrankungen harmonisieren. Die Akzeptanz von subkutanen Immunglobulin-Formulierungen wächst, da die Patientenpräferenz sich auf die häusliche Verabreichung verlagert. Die Erweiterung der klinischen Fähigkeiten in der Stammzelltransplantation und verbesserte grenzüberschreitende Gesundheitsrahmen stärken das Marktwachstum. Der steigende Fokus auf Kosten-Nutzen-Bewertungen beeinflusst die Behandlungsaufnahme und gestaltet langfristige Erstattungswege in den EU-Mitgliedstaaten.

Asien-Pazifik

Der Asien-Pazifik-Raum macht einen Anteil von etwa 20% aus, wobei das Wachstum durch den Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in genetische Tests und verbesserten Zugang zu spezialisierten Immunologiediensten vorangetrieben wird. Länder wie Japan, Südkorea, China und Australien integrieren zunehmend Genomprofiling und Immunphänotypisierung in die routinemäßige hämatologische Diagnostik. Das Patientenbewusstsein verbessert sich, da von der Regierung geführte Bildungsinitiativen die Bedeutung der frühzeitigen Erkennung von Immundefizienzen hervorheben. Die Akzeptanz von Immunglobulintherapien nimmt mit der größeren Verfügbarkeit von intravenösen und subkutanen Formulierungen zu. Trotz robuster Dynamik bestehen weiterhin Ungleichheiten beim Zugang zur Gesundheitsversorgung, was Chancen für telemedizinisch unterstütztes Management seltener Krankheiten in geografisch verstreuten Bevölkerungsgruppen schafft.

Lateinamerika

Lateinamerika repräsentiert einen Anteil von etwa 6% , beeinflusst durch die wachsende Verbesserung der tertiären Versorgungseinrichtungen und die allmähliche Erweiterung der diagnostischen Fähigkeiten für seltene hämatologische Störungen. Wichtige Länder verbessern den Zugang zu Immunglobulintherapien durch öffentlich-private Partnerschaften und eine erweiterte nationale Arzneimittelverzeichnisabdeckung. Die Einführung bleibt langsamer als in entwickelten Regionen aufgrund von Erstattungsbeschränkungen und ungleichmäßiger Verfügbarkeit von genomischen Testwerkzeugen. Schulungsprogramme für klinische Immunologen und Hämatologen unterstützen die Verbesserung der diagnostischen Genauigkeit, während internationale Kooperationen die Teilnahme an klinischen Studien fördern. Steigende Bewusstseinsbildung für primäre Immundefekte führt zu früheren Diagnosen, was die langfristige Nachfrage nach fortschrittlichen Therapien in wichtigen Metropolzentren stärkt.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von etwa 4% , unterstützt durch zunehmende staatliche Investitionen in spezialisierte Hämatologiezentren und die wachsende Einführung fortschrittlicher Diagnoseplattformen in den Golfstaaten. Verbesserter Zugang zu Immunglobulintherapien und stärkere Überweisungsnetzwerke verbessern die Behandlungskontinuität bei chronischen immunologischen Störungen. Allerdings schränken begrenzte Verfügbarkeit genomischer Tests und Fachkräftemangel die breitere Marktdurchdringung weiterhin ein. Internationale Partnerschaften helfen, Lücken in der klinischen Expertise zu schließen, während die steigende Prävalenz erblicher hämatologischer Erkrankungen die Nachfrage nach frühen Screening-Programmen antreibt. Der Ausbau der privaten Gesundheitsinfrastruktur verbessert den Zugang, insbesondere in den VAE, Saudi-Arabien und Südafrika.

Marktsegmentierungen:

Nach Krankheitsart:

- Antikörpermängel

- Kombinierte Immundefekte

Nach Behandlungsart:

- Immunglobulin-Ersatztherapie (IRT)

- Hämatopoetische Stammzelltransplantation (HSCT)

Nach Altersgruppe:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für seltene hämatologische Erkrankungen umfasst Unternehmen wie Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories und F. Hoffmann-La Roche Ltd. Der Markt für seltene hämatologische Erkrankungen zeichnet sich durch ein stark innovationsgetriebenes Wettbewerbsumfeld aus, da Unternehmen sich auf fortschrittliche Diagnosetechnologien, präzise Screening-Tools und zielgerichtete therapeutische Plattformen konzentrieren. Branchenakteure investieren stark in molekulare Tests, hochsensible Hämatologie-Analysatoren und automatisierte Immunologie-Workflows, um die Genauigkeit der Erkennung zu verbessern und Spezialtests zu optimieren. Viele Hersteller stärken ihre Wettbewerbsfähigkeit durch strategische Partnerschaften mit Forschungseinrichtungen, den Ausbau digitaler Diagnosefähigkeiten und die Integration von KI-gestützten Analysen, die die klinische Entscheidungsfindung verbessern. Kontinuierliche Fortschritte in der genomischen Profilierung, der Entdeckung von Biomarkern und der Entwicklung personalisierter Therapien prägen die Marktdifferenzierung, während die globale Expansion spezialisierter Vertriebsnetze die Zugänglichkeit in entwickelten und aufstrebenden Gesundheitssystemen verbessert.

Analyse der Hauptakteure

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Neueste Entwicklungen

- Im September 2024 erweiterten Beckman Coulter und Scopio Labs ihre bestehende Partnerschaft, um Scopios KI-gestützte digitale Zellmorphologie-Plattformen weltweit zu vertreiben, insbesondere das Vollfeld-Imaging für Knochenmark (FF-BMA), mit dem Ziel, die Einführung dieser Technologie für schnellere, automatisierte Blut- und Knochenmarkanalysen erheblich zu beschleunigen und die traditionelle Mikroskopie zu ersetzen.

- Im Januar 2024 hat HORIBA Medical die neue HELO 2.0 Hochdurchsatz-Automatisierungsplattform für Hämatologie eingeführt, die CE-IVDR-zertifiziert ist und auf die US-amerikanische FDA-Zulassung wartet. Sie bietet höhere modulare Lösungen mit einer Reihe von track-basierten Systemen und qualitätskontrollierten Parametern.

- Im Mai 2023 brachte Siemens Healthineers seine nächste Generation der Atellica HEMA 570 und 580 Hämatologie-Analysatoren auf den Markt, die sich an Labore mit hohem Probenaufkommen richten und Merkmale wie intuitive Schnittstellen, automatisierte Workflows über Multi-Analyzer-Konnektivität, schnellere Verarbeitung (bis zu 120 Tests/Stunde) und erweiterte Parameter (wie optische Thrombozyten beim 580) bieten, die alle darauf ausgelegt sind, die Laboreffizienz zu steigern und Engpässe für schnellere Diagnosen zu reduzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Krankheitstyp, Behandlungsart, Altersgruppe und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird voranschreiten, da die genomische Sequenzierung weitgehend in die routinemäßige Hämatologiediagnostik integriert wird.

- Die Einführung der Gentherapie wird beschleunigt, da mehr kurative Kandidaten in späten klinischen Studienphasen voranschreiten.

- Die Nachfrage nach Immunglobulintherapie wird mit verbesserter Formulierungsflexibilität und wachsenden chronischen Patientengruppen steigen.

- Digitale Gesundheitsplattformen werden die Fernüberwachung, die Einhaltung der Therapie und die Anpassung personalisierter Behandlungen verbessern.

- Die Präzisionsmedizin wird sich ausweiten, da Biomarker und mutationsspezifische Ziele klinische Relevanz erlangen.

- Globale Forschungskooperationen werden Innovationspipelines stärken und den Zugang zu Studien erhöhen.

- KI-gestützte Diagnosetools werden die Früherkennung verbessern und die Zeit für klinische Entscheidungsfindung verkürzen.

- Schwellenmärkte werden schneller wachsen, da sich die Gesundheitsinfrastruktur und die Kapazität für spezialisierte Pflege erweitern.

- Erstattungsrahmen werden sich weiterentwickeln, um fortschrittliche Therapien zu unterstützen und Barrieren für den Patientenzugang zu reduzieren.

- Erhöhte Patientenvertretung und Bewusstseinsinitiativen werden frühere Diagnosen und die nachhaltige Einführung langfristiger Therapien vorantreiben.