Marktübersicht

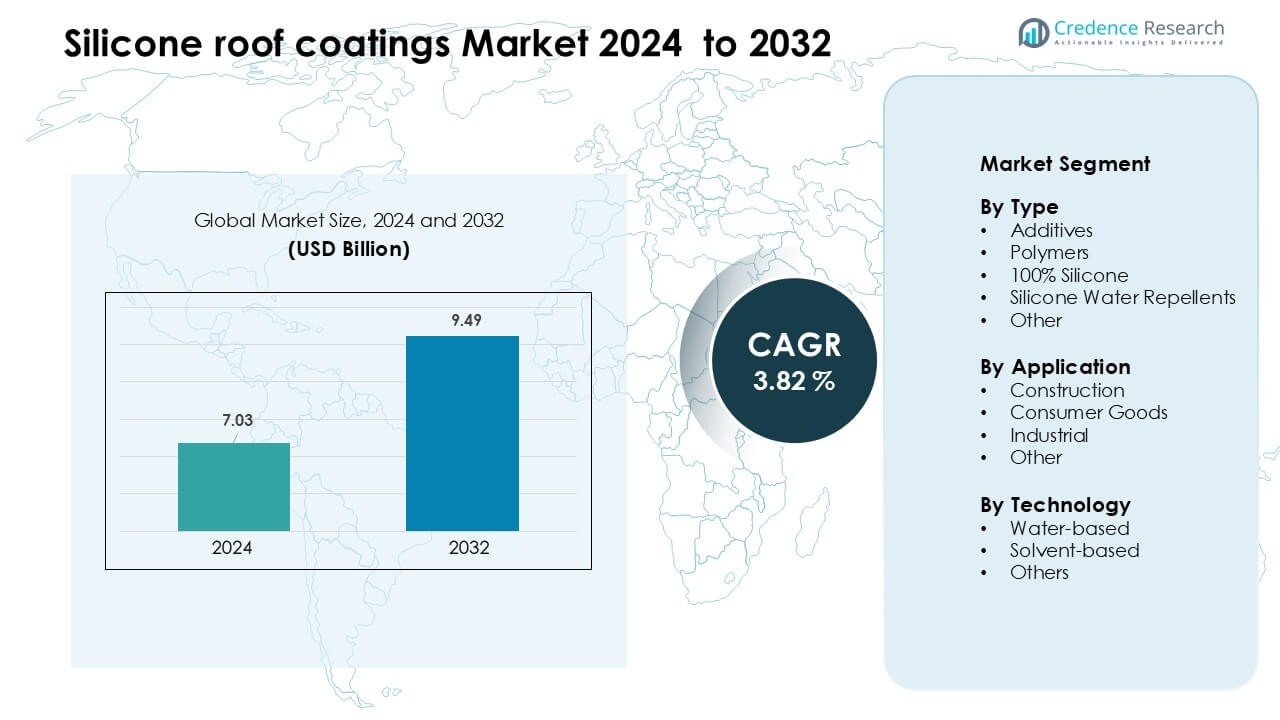

Der Markt für Silikondachbeschichtungen wurde im Jahr 2024 auf 7,03 Milliarden USD geschätzt und soll bis 2032 9,49 Milliarden USD erreichen, was einem CAGR von 3,82 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Silikondachbeschichtungen 2024 |

7,03 Milliarden USD |

| Markt für Silikondachbeschichtungen, CAGR |

3,82 % |

| Marktgröße für Silikondachbeschichtungen 2032 |

9,49 Milliarden USD |

Der Markt für Silikondachbeschichtungen wird von führenden Unternehmen wie PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc. und DOW geprägt. Diese Akteure konkurrieren durch fortschrittliche Beschichtungstechnologien, starke Vertriebsnetze und wachsende Investitionen in reflektierende und VOC-arme Formulierungen. Produktinnovationen konzentrieren sich auf Haltbarkeit, UV-Stabilität und verbesserte Leistung für die kommerzielle Dachsanierung. Nordamerika blieb 2024 die führende Region mit einem Anteil von etwa 38 % aufgrund hoher Retrofit-Aktivitäten, starker Auftragnehmer-Ökosysteme und weit verbreiteter Einführung von Cool-Roof-Systemen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Silikondachbeschichtungen wurde im Jahr 2024 auf 7,03 Milliarden USD geschätzt und soll bis 2032 9,49 Milliarden USD erreichen, was einem CAGR von 3,82 % während des Prognosezeitraums entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach energieeffizienten Dächern, die Ausweitung von Sanierungsprojekten und strengere Vorschriften zur Förderung von VOC-armen und reflektierenden Beschichtungssystemen in kommerziellen Gebäuden angetrieben.

- Zu den wichtigsten Trends gehören die schnelle Einführung von Cool-Roof-Standards, die zunehmende Nutzung in großen Industrie- und Logistikanlagen sowie starke Chancen in Regionen mit hoher Wärmebelastung und alternder Infrastruktur.

- Der Wettbewerb bleibt hoch, da führende Unternehmen sich auf langlebige 100%ige Silikonformulierungen, verbesserte UV-Beständigkeit und breitere Partnerschaften mit Auftragnehmern konzentrieren, während Preissensibilität und Substratkompatibilitätsprobleme als Einschränkungen wirken.

- Nordamerika hielt 2024 etwa 38 % des Anteils als führende Region, während 100% Silikon das Segment mit nahezu 41 % Anteil anführte, unterstützt durch starke kommerzielle und industrielle Nutzung.

Analyse der Marktsegmentierung:

Nach Typ

100% Silikon führte den Markt für Silikondachbeschichtungen im Jahr 2024 mit einem Anteil von fast 41 % an. Die starke Nachfrage kam von Gebäudeeigentümern, die eine langanhaltende UV-Stabilität, hohe Reflexion und starke Beständigkeit gegen stehendes Wasser suchten. Dieser Typ fand breite Anwendung auf kommerziellen Dächern, da er die Lebensdauer verlängert und die Kühlbelastung reduziert. Polymere und Silikon-Wasserabweisende Mittel entwickelten sich als kostengünstige Optionen für leichten Schutz, während Additive die Haftung und Aushärtung verbesserten. Das Wachstum im Typsegment wurde weiterhin durch steigende Retrofit-Projekte und den Bedarf an langlebigen Schutzschichten in alternden Dachsystemen angetrieben.

- Zum Beispiel härtet die Pro-Grade 988 Silikonbeschichtung von Henry Company laut technischem Datenblatt in nur 15 Minuten unter regenfesten Bedingungen aus und bietet dennoch dauerhaften Widerstand gegen stehendes Wasser.

Nach Anwendung

Der Bausektor dominierte den Markt im Jahr 2024 mit einem Anteil von etwa 58%. Dieses Segment expandierte, da Wohn-, Gewerbe- und Industriegebäude Silikonbeschichtungen einsetzten, um Energiekosten zu senken und den vollständigen Dachersatz zu verzögern. Bauunternehmen bevorzugten diese Beschichtungen aufgrund der schnelleren Installation und der starken Wetterbeständigkeit, was zur Verbesserung der Projektzeitpläne beitrug. Konsumgüter und industrielle Anwendungen wuchsen für Geräteoberflächen und Lagerstrukturen. Die Nachfrage in allen Anwendungen stieg, da Regierungen kühle Dachlösungen förderten, um Wärmeinseln zu verwalten und Nachhaltigkeitsziele in städtischen Gebieten zu unterstützen.

- Zum Beispiel hat die EnerFlex SP 300 100%-Silikonbeschichtung von Enercon, die auf einem gewerblichen/industriellen Dach verwendet wird, einen Solarreflexionsindex (SRI) von 110, und in einer Feldanwendung führte die Senkung der Innentemperatur von ~77 °F auf ~72 °F über eine Woche zu einer Reduzierung des HVAC-Verbrauchs um 2.733 kWh.

Nach Technologie

Wasserbasierte Technologie hielt 2024 mit etwa 52% den größten Anteil. Auftragnehmer wählten wasserbasierte Formulierungen, da sie niedrigere VOC-Werte, sicherere Handhabung und schnellere Trocknungszeiten bei der Dachsanierung bieten. Diese Beschichtungen gewannen in Regionen mit strengen Luftqualitätsvorschriften und hoher Nachfrage nach umweltkonformen Materialien an Bedeutung. Lösemittelbasierte Beschichtungen blieben relevant für raue Klimazonen, die stärkere chemische Beständigkeit erfordern, während andere aufstrebende Technologien in Nischenreparaturen und Spezialbeschichtungsaufgaben wuchsen. Das Marktwachstum über alle Technologien hinweg wurde durch steigende grüne Baustandards und den Übergang zu energieeffizienten Dachlösungen vorangetrieben.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach energieeffizienten Dächern

Die Nachfrage nach energieeffizienten Dachsystemen stärkt weiterhin den Markt für Silikondachbeschichtungen. Gebäudeeigentümer und Facility-Manager bevorzugen Silikonbeschichtungen, da sie mehr Sonnenlicht reflektieren und die Innentemperaturen senken, was hilft, die Kühlbelastung in warmen Regionen zu reduzieren. Viele Gewerbestandorte wählen diese reflektierenden Systeme, um den langfristigen Stromverbrauch zu senken und den vollständigen Dachersatz zu verzögern. Das wachsende Bewusstsein für Wärmeinseleffekte in Städten drängt Unternehmen, kühle Dachlösungen zu übernehmen. Regierungen in mehreren Regionen fördern reflektierende Beschichtungen auch durch Vorschriften und Anreizprogramme. Diese Faktoren fördern weit verbreitete Upgrades in älteren Gewerbe- und Industriegebäuden und treiben die stetige Produktadoption voran.

- Zum Beispiel berichtet die Henry Company, dass ihre TropiCool® 887 100% Silikondachbeschichtung die Reflexionsfähigkeit auch nach 3.000 Stunden beschleunigter UV-Belastung beibehält, mit einer gemessenen thermischen Emission von 0,90 in unabhängigen Tests.

Erweiterung von Dachsanierungsprojekten

Die Aktivität der Dachsanierung nimmt zu, da Immobilieneigentümer nach kostengünstigen Alternativen zur vollständigen Dacherneuerung suchen. Silikonbeschichtungen unterstützen diesen Wandel, da sie gut auf alternden Membranen, Metalldächern und Asphaltsystemen funktionieren. Die Beschichtungen verlängern die Lebensdauer des Daches, indem sie die UV-Beständigkeit verbessern, Feuchtigkeit blockieren und die Oberflächenverschlechterung reduzieren. Sanierungsprojekte ermöglichen es den Auftragnehmern auch, die Arbeit schneller abzuschließen, was die Ausfallzeiten des Geschäfts begrenzt. Strengere Budgets in gewerblichen Einrichtungen erhöhen die Präferenz für Sanierungslösungen weiter. Da sich Industrieflächen, Lagerhäuser und Einzelhandelszentren erweitern, schaffen ihre langen Dachspannweiten großflächige Möglichkeiten für silikonbasierte Sanierungssysteme.

- Zum Beispiel hat das S20-Silikonsystem von Gaco ein 16.450 Quadratmeter großes Metalldach bei RKI in Houston saniert und die Lebensdauer des Daches um 20 zusätzliche Jahre unter seiner vollständigen Systemgarantie verlängert, wodurch der Bedarf an einer Abreißung entfiel.

Umwelt- und Regulierungsunterstützung

Umweltpolitiken stärken weiterhin die Nachfrage nach emissionsarmen und umweltfreundlichen Dachmaterialien. Wasserbasierte Silikonbeschichtungen erfüllen diese Ziele, indem sie eine sicherere Handhabung und weniger Emissionen während der Anwendung bieten. Zertifizierungen für umweltfreundliches Bauen wie LEED fördern auch die Verwendung von reflektierenden Dachsystemen, was Silikonbeschichtungen zu einer breiteren Akzeptanz verhilft. Viele Städte fördern kühle Dächer, um die städtische Hitze zu reduzieren und die lokale Klimaresilienz zu verbessern. Diese Regeln drängen Bauunternehmen dazu, auf nachhaltige Beschichtungsmaterialien umzusteigen. Wachsende Investitionen in grüne Renovierungsprogramme in gewerblichen Gebäuden erhöhen die Nachfrage weiter und unterstützen die Marktexpansion.

Wichtiger Trend & Gelegenheit

Annahme von kühlen Dächern und nachhaltigen Baupraktiken

Standards für kühle Dächer prägen weiterhin die Nachfrage, da Regierungen und große Unternehmen darauf abzielen, den Energieverbrauch zu reduzieren und Klimaziele zu unterstützen. Silikonbeschichtungen bieten hohe Reflexion und langfristigen Wetterschutz, was sie ideal für Gebäude macht, die umweltfreundliche Bauzertifikate anstreben. Mehr kommerzielle Entwickler integrieren nun reflektierende Beschichtungen in Renovierungszyklen, um den thermischen Komfort zu verbessern und Betriebskosten zu sparen. Da die Bedenken über städtische Wärmeinseln zunehmen, fördern Städte in Nordamerika, Europa und Asien die Einhaltung von kühlen Dächern durch aktualisierte Bauvorschriften. Diese Veränderungen schaffen eine starke Gelegenheit für Silikonbeschichtungen sowohl bei neuen Installationen als auch bei Nachrüstungen.

- Zum Beispiel ist GAFs UniSeal® Extreme Silicone von CRRC mit einer anfänglichen Solarreflexion von 0,83 und einer thermischen Emission von 0,90 gelistet, was es Gebäuden ermöglicht, die strengen Kriterien für kühle Dächer gemäß California Title-24 und LEED-Krediten zur Minderung von Wärmeinseln zu erfüllen.

Wachstum großer gewerblicher und industrieller Einrichtungen

Lagerhäuser, Rechenzentren, Logistikzentren und Produktionsanlagen expandieren weltweit und schaffen starke Möglichkeiten für Silikondachbeschichtungen. Diese großen Strukturen profitieren von Beschichtungen, die stehendes Wasser, UV-Abbau und thermischen Stress widerstehen. Viele Betreiber von Einrichtungen verwenden Silikonbeschichtungen, um die Dachtemperaturen stabil zu halten und Kühlkosten für weit gespannte Gebäude zu reduzieren. Der Anstieg von E-Commerce-Lagerflächen und Zentren für die letzte Meile erhöht die Nachfrage weiter. Da Industriegebiete alternde Dächer aufrüsten, gewinnen Silikonbeschichtungen als wartungsarme und langlebige Schutzschicht an Akzeptanz, was die langfristigen Wachstumsaussichten stärkt.

- Zum Beispiel wurde die HS-3200 Hochfest-Silikonbeschichtung von Progressive Materials bei einem 14.864 Quadratmeter großen Lagerprojekt verwendet, bei dem Reflexionsmessungen nach der Anwendung gemäß ASTM C1549 eine anfängliche Solarreflexion von 0,88 aufzeichneten, was die Einhaltung der Energieeffizienz für große Industriegebäude ermöglicht.

Wichtige Herausforderung

Kompatibilitäts- und Oberflächenvorbereitungsprobleme

Nicht alle vorhandenen Dachflächen sind vollständig mit Silikonbeschichtungen kompatibel, was die Installation für viele Auftragnehmer erschwert. Einige Untergründe erfordern eine umfangreiche Reinigung, Reparaturen oder Grundierungsschichten vor der Silikonanwendung, was die Projektzeit und -kosten erhöht. Gebäude mit eingeschlossener Feuchtigkeit oder schweren strukturellen Schäden haben nach der Beschichtung ein höheres Ausfallrisiko. Diese Bedenken machen Immobilieneigentümer vorsichtig und schränken die Nutzung auf bestimmten Hochrisikoflächen ein. Inkonsistente Anwendungspraktiken in verschiedenen Regionen führen ebenfalls zu Leistungsunterschieden. Infolgedessen verlangsamt sich die Einführung in Fällen, in denen die Oberflächenvorbereitung teuer ist oder geschulte Installateure begrenzt sind.

Preissensibilität und Wettbewerb durch alternative Beschichtungen

Silikon-Dachbeschichtungen kosten oft mehr im Voraus als Acryl- oder Polyurethan-Optionen, was in kostenorientierten Märkten zu Preissensibilität führt. Viele kleine Unternehmen und private Eigentümer wählen günstigere Beschichtungen, selbst wenn Silikonprodukte eine höhere Haltbarkeit bieten. Konkurrenztechnologien verbessern weiterhin die UV-Beständigkeit und Wasserleistung, wodurch der Vorteil von Silikon verringert wird. Märkte mit niedrigen Arbeitskosten bevorzugen auch günstigere Beschichtungen für Großprojekte. Dieser Wettbewerb zwingt Hersteller dazu, sich durch Garantien, verbesserte Formulierungen und Schulungen für Auftragnehmer zu differenzieren. Hohe Preisbewusstheit bei Käufern wirkt als Hemmnis und verlangsamt die Einführung in preissensitiven Regionen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Silikon-Dachbeschichtungen im Jahr 2024 mit einem Anteil von fast 38% an. Die starke Einführung erfolgte durch Gewerbegebäude, Lagerhäuser und Industrieanlagen, die Energieeinsparungen und eine Verlängerung der Dachlebensdauer anstrebten. Die strengen VOC-Vorschriften der Region unterstützten die breitere Verwendung von wasserbasierten Silikonbeschichtungen, während hohe Ausgaben für Sanierungsprojekte die Nachfrage steigerten. Wachsende Hitzeinsel-Bedenken ermutigten große Städte, reflektierende Dachsysteme zu fördern. Die Expansion von E-Commerce-Logistikhubs und Rechenzentren erhöhte die Nutzung weiter. Die USA blieben der Hauptbeitragende aufgrund großer Dachflächen, starker Auftragnehmernetzwerke und stetiger Investitionen in nachhaltige Dachsanierungen.

Europa

Europa machte 2024 etwa 26% des Anteils aus, angetrieben durch strenge Umweltvorschriften und den starken Fokus der Region auf Green-Building-Zertifizierungen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führten Silikonbeschichtungen in Gewerbebauten ein, um die Energieeffizienz zu verbessern und den CO2-Fußabdruck zu reduzieren. Die Renovierung alternder Industriedächer unterstützte ein stetiges Wachstum, während öffentliche Gebäude zunehmend auf Cool-Roof-Lösungen umstellten. Das steigende Bewusstsein für Hitzereduzierung und langfristige Kostenvorteile förderte die breitere Nutzung in Südeuropa. Das Engagement der Region für nachhaltiges Bauen und Materialien mit niedrigem VOC-Gehalt hielt die Nachfrage nach Silikonbeschichtungen stark.

Asien-Pazifik

Asien-Pazifik hielt 2024 einen Anteil von etwa 24% und verzeichnete das schnellste Wachstum aufgrund der raschen urbanen Entwicklung, der Expansion von Produktionsstätten und steigender Energiekosten. China, Indien, Japan und Südkorea erhöhten die Einführung, da Gewerbekomplexe und Industrieparks langlebige und reflektierende Dachlösungen suchten. Wachsende Bautätigkeit und heiße klimatische Bedingungen förderten die Verwendung von Silikonbeschichtungen zur Bewältigung der Wärmebelastung. Ausländische Investitionen in Logistikhubs und große Einzelhandelsstandorte steigerten die Nachfrage. Der Wandel der Region hin zu energieeffizienten Baumaterialien und die starke Aufnahme von Dachsanierungslösungen stärkten die langfristige Marktexpansion.

Lateinamerika

Lateinamerika erreichte 2024 einen Anteil von fast 7 %, unterstützt durch steigende Restaurierungsprojekte in Gewerbe- und Industriebauten. Länder wie Brasilien, Mexiko und Chile nutzten Silikonbeschichtungen, um die UV-Beständigkeit zu verbessern und Dächer in Hochtemperaturzonen zu schützen. Die wachsende Vorliebe für wartungsarme Dachlösungen trug zur Akzeptanz bei. Budgetbeschränkungen veranlassten viele Immobilienbesitzer zur Restaurierung anstelle eines vollständigen Dachwechsels, was Silikonbeschichtungen begünstigte. Mit zunehmendem Bewusstsein für energieeffiziente Materialien setzten mehr Entwickler reflektierende Systeme ein. Das Marktwachstum blieb trotz wirtschaftlicher Schwankungen und Abhängigkeit von importierten Rohstoffen stabil.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 einen Anteil von etwa 5 %, wobei die Nachfrage durch extreme Hitze und starke gewerbliche Infrastrukturaktivitäten unterstützt wurde. Silikonbeschichtungen fanden in Einkaufszentren, Hotels, Lagerhäusern und Industriekomplexen aufgrund ihrer Fähigkeit, UV-Strahlung und thermischen Stress zu widerstehen, Anklang. Golfstaaten erhöhten den Einsatz reflektierender Dächer, um den Kühlbedarf zu steuern. Afrikas kommerzielle Entwicklung und Lagerhauserweiterung unterstützten ein moderates Wachstum. Begrenztes Bewusstsein der Auftragnehmer und höhere Produktkosten bremsten eine breitere Durchdringung, aber langfristige Chancen blieben stark, da Regierungen energieeffiziente Baumaterialien förderten.

Marktsegmentierungen:

Nach Typ

- Additive

- Polymere

- 100% Silikon

- Silikon-Wasserabweisende Mittel

- Andere

Nach Anwendung

- Bau

- Konsumgüter

- Industriell

- Andere

Nach Technologie

- Wasserbasiert

- Lösungsmittelbasiert

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Silikondachbeschichtungen zeichnet sich durch starken Wettbewerb zwischen globalen Chemieunternehmen und spezialisierten Anbietern von Dachlösungen aus. Schlüsselakteure wie PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc. und DOW konzentrieren sich auf die Erweiterung hochwertiger Silikonformulierungen, die hohe Reflexion, langfristige UV-Beständigkeit und starke Wetterbeständigkeit bieten. Viele Unternehmen investieren in F&E, um die Beständigkeit gegen stehendes Wasser zu verbessern und wasserbasierte Technologien mit niedrigem VOC-Gehalt zu entwickeln, die den verschärften Umweltvorschriften entsprechen. Partnerschaften mit Dachdeckerunternehmen, garantiebasierte Restaurierungssysteme und landesweite Vertriebsnetze stärken die Marktreichweite. Mehrere Hersteller erweitern auch die Produktionskapazität und führen integrierte Dachrestaurierungssysteme ein, um die wachsende kommerzielle Nachfrage zu unterstützen. Da Renovierungs- und Cool-Roof-Programme weltweit zunehmen, konzentriert sich der Wettbewerb auf Leistungszuverlässigkeit, Anwendungseffizienz und erweiterte Lebensdauerangebote.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- PPG Industries (USA)

- Wacker Chemie AG (Deutschland)

- HITAC ADHESIVES & COATINGS (Indien)

- The Sherwin-Williams Company (USA)

- BASF SE (Deutschland)

- SIKA AG (Schweiz)

- Neogard (USA)

- Akzo Nobel N.V. (Niederlande)

- RPM International Inc. (USA)

- DOW (USA)

Jüngste Entwicklungen

- Im Oktober 2025 stellte Wacker auf einer Fachmesse seine Hightech-Silikone (einschließlich für Beschichtungen) vor und betonte neue keramifizierende Silikongrade, die in anspruchsvollen Anwendungen eingesetzt werden. Dies signalisiert anhaltende Innovationen in Silikonmaterialien, die sich auf Segmente von Dachbeschichtungen auswirken können.

- Im Oktober 2025 präsentierte AkzoNobel auf der METALCON 2025 energiehärtende und silikonmodifizierte Coil-Coatings (CERAM-A-STAR® und verwandte Technologien) und hob die Haltbarkeit sowie die reflektierenden/Hitze-Management-Eigenschaften hervor, die für Dach-/beschichtete Metallgebäudehüllen relevant sind.

- Im September 2025 brachte Dow ein neues fortschrittliches Silikonprodukt auf den Markt, DOWSIL™ EG-4175 Silikongel (4. September 2025), ein hochtemperatur- und hochzuverlässiges Silikongel, das für Leistungselektronik in E-Fahrzeugen und erneuerbaren Energien entwickelt wurde. Obwohl es auf Elektronik abzielt, signalisiert die Einführung Dows kontinuierliche Investitionen in Silikonchemien und globale Liefer-/Kanalbewegungen, die die Verfügbarkeit und Innovation von Silikonpolymeren beeinflussen können, die in elastomeren Dachbeschichtungsformulierungen verwendet werden. (Dow benannte zuvor auch autorisierte Distributoren für Silikonelastomer-Dachbeschichtungschemien in früheren Jahren.)

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Technologie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Silikondachbeschichtungen wird steigen, da mehr Gebäude Kühldachsysteme übernehmen.

- Sanierungsprojekte werden zunehmen, da Immobilieneigentümer kostengünstige Dachlebensverlängerungen bevorzugen.

- Wasserbasierte Silikonbeschichtungen werden aufgrund strengerer VOC-Vorschriften an Bedeutung gewinnen.

- Große Industrie- und Logistikanlagen werden in großen Volkswirtschaften eine starke Akzeptanz vorantreiben.

- Technologische Upgrades werden die Haltbarkeit, Reflexion und Feuchtigkeitsbeständigkeit verbessern.

- Hersteller werden Schulungsprogramme für Auftragnehmer verstärken, um eine gleichbleibende Anwendungsqualität sicherzustellen.

- Premium-100%-Silikonformulierungen werden die bevorzugte Wahl für kommerzielle Dächer bleiben.

- Nachhaltigkeitsziele werden Bauherren dazu drängen, reflektierende Beschichtungen zur Energieeinsparung zu übernehmen.

- Schwellenmärkte in Asien-Pazifik und Lateinamerika werden ein schnelleres langfristiges Wachstum verzeichnen.

- Der Wettbewerb wird zunehmen, da mehr Unternehmen die Kapazität erweitern und fortschrittliche Beschichtungssysteme einführen.