Überblick über den Markt für Strukturisolierplatten:

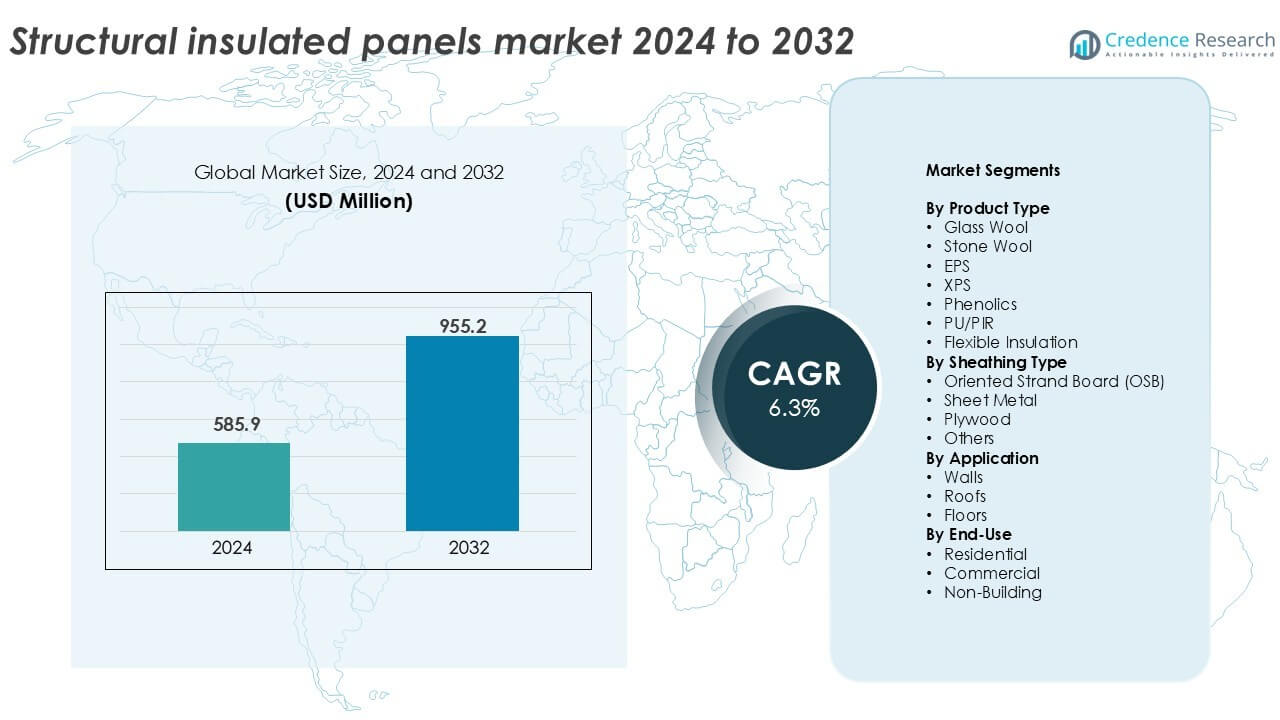

Die Größe des Marktes für Strukturisolierplatten wurde im Jahr 2024 auf 585,9 Millionen USD geschätzt und soll bis 2032 955,2 Millionen USD erreichen, mit einer CAGR von 6,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Strukturisolierplatten 2024 |

585,9 Millionen USD |

| Markt für Strukturisolierplatten, CAGR |

6,3% |

| Marktgröße für Strukturisolierplatten 2032 |

955,2 Millionen USD |

Einblicke in den Markt für Strukturisolierplatten

- Die steigende Nachfrage nach energieeffizientem und schnellem Bau treibt das Marktwachstum an, unterstützt durch strengere Bauvorschriften, grüne Zertifizierungen und die zunehmende Einführung von vorgefertigten und modularen Baumethoden in Wohn- und leichten Gewerbeprojekten.

- Der zunehmende Einsatz von PU/PIR-Platten führt zur Produktsegmentierung mit einem Anteil von über 35 % aufgrund der hohen Wärmeleistung, während Wandanwendungen die Nutzung mit einem Anteil von fast 45 % dominieren, unterstützt durch großen Flächenbedarf und Isolierungseffizienz.

- Die Wettbewerbslandschaft umfasst globale Marktführer wie Kingspan Group, Owens Corning und METECNO, die sich auf Produktinnovationen, Kapazitätserweiterungen und nachhaltige Materialien konzentrieren, um die Marktposition zu stärken und sich an die sich entwickelnden Baustandards anzupassen.

- Nordamerika führt den Markt mit einem Anteil von etwa 35 % an, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit etwa 22 %, angetrieben durch Energieregulierungen, Urbanisierung und die steigende Einführung modularer Wohnlösungen.

Analyse der Marktsegmentierung für Strukturisolierplatten:

Nach Produkttyp

PU/PIR-Platten dominieren den Markt für Strukturisolierplatten und machen im Jahr 2024 über 35 % des Umsatzanteils aus. Ihre starken Wärmedämmeigenschaften, Feuerbeständigkeit und das leichte Design unterstützen die weit verbreitete Einführung in gewerblichen und Wohnprojekten. Diese Platten bieten auch langfristige Energieeffizienz und senken die Betriebskosten von Gebäuden. EPS-Platten folgen aufgrund von Kostenvorteilen und einfacher Handhabung. Glaswolle und Steinwolle haben Nischenanwendungen in feuerbeständigen Konstruktionen. XPS und Phenole gewinnen in Kühlhäusern und Hochfeuchtigkeitszonen an Bedeutung. Flexible Isolierung bleibt auf kundenspezifische Anwendungen beschränkt, die anpassungsfähige Formen erfordern.

- Zum Beispiel stellt Kingspan PIR-Platten mit zertifizierter Wärmeleitfähigkeit von 0,022 W/m·K für kommerzielle Wand- und Dachsysteme her.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Beplankungstyp

Oriented Strand Board (OSB) ist das führende Beplankungsmaterial und hält im Jahr 2024 einen Marktanteil von über 40%. OSB-Platten bieten hohe mechanische Festigkeit, Maßstabilität und Kompatibilität mit verschiedenen Dämmkernen. Ihre Kosteneffizienz und leichte Verfügbarkeit machen sie zur bevorzugten Wahl im Wohnungsbau. Metallverkleidungen sind in Industriebauten beliebt, die Feuchtigkeits- und Schädlingsresistenz erfordern. Sperrholzverkleidungen werden in Projekten eingesetzt, die eine verbesserte Tragfähigkeit erfordern. Andere Materialien wie Faserzement und Verbundstoffe werden selektiv in Projekten verwendet, die Nachhaltigkeit und Haltbarkeit betonen.

- Zum Beispiel produziert West Fraser strukturelle OSB-Platten, die den EN 300 und APA-Standards für tragende SIP-Anwendungen entsprechen. Metallverkleidungen eignen sich für Industriegebäude, die Feuchtigkeitsbeständigkeit benötigen.

Nach Anwendung

Wandanwendungen bleiben das dominierende Segment und tragen im Jahr 2024 über 45% zum Marktanteil der strukturellen Isolierplatten bei. Wände erfordern große Plattenoberflächen und profitieren am meisten von der Isolierung, Festigkeit und Geschwindigkeit, die SIPs bieten. Schnelle Urbanisierung, energieeffiziente Bauvorschriften und der Bedarf an schneller Bauweise treiben dieses Wachstum an. Dachanwendungen folgen, unterstützt durch die Nachfrage im Niedrigenergiehausbau und bei Nachrüstungen. Bodenanwendungen haben einen kleineren Anteil, wachsen jedoch stetig, insbesondere in modularen Gebäuden und umweltfreundlichen Hausdesigns, bei denen die Reduzierung von Wärmebrücken Priorität hat.

Wichtige Wachstumstreiber

Steigende Nachfrage nach energieeffizientem Bau

Der globale Wandel hin zu energieeffizienten Gebäuden treibt die Einführung von strukturellen Isolierplatten (SIPs) erheblich voran. Regierungen und Regulierungsbehörden verschärfen die Bauvorschriften, die auf thermische Leistung und reduzierte CO2-Emissionen abzielen. SIPs bieten im Vergleich zu herkömmlichen Materialien eine überlegene Isolierung und helfen Bauherren, Energiestandards wie LEED und BREEAM zu erfüllen. Ihr Einsatz trägt zu niedrigeren Heiz- und Kühlkosten bei, was langfristige Energieeinsparungen für Hausbesitzer und Entwickler bedeutet. Dies ist besonders in kalten Klimazonen und bei Hochleistungsbauprojekten entscheidend. Mit wachsendem Bewusstsein für Nullenergiegebäude und Passivhausstandards werden SIPs zunehmend wegen ihrer Fähigkeit ausgewählt, Energieverluste zu reduzieren, Bauzeiten zu verkürzen und den Wohnkomfort zu verbessern. Die Energiepreisinflation treibt sowohl den gewerblichen als auch den Wohnungssektor dazu, in hochisolierende Lösungen zu investieren, was die Marktdynamik verstärkt. Die Nachfrage wird zudem durch Subventionen und Anreize zur Förderung des grünen Bauens unterstützt.

- Zum Beispiel spezifiziert das Passivhaus-Institut Wandaufbauten, die U-Werte von 0,15 W/m²K oder niedriger erreichen, was SIP-Systeme in zertifizierten Projekten erfüllen können.

Wachstum im vorgefertigten und modularen Bau

Der globale Bausektor befindet sich im Wandel durch die zunehmende Einführung von Vorfertigungs- und Modultechniken. Strukturell isolierte Paneele fügen sich nahtlos in diesen Wandel ein, indem sie präzise im Werk gefertigt werden, eine schnellere Installation ermöglichen und den Arbeitsaufwand reduzieren. Diese Paneele verbessern die strukturelle Integrität von Moduleinheiten und unterstützen gleichzeitig eine konstante thermische Leistung. Bauherren bevorzugen SIPs für modulare Wohnhäuser, Schulen und Notunterkünfte aufgrund ihres geringen Gewichts und der einfachen Transportfähigkeit. Kürzere Projektlaufzeiten, minimaler Abfall und Kosteneinsparungen stärken ihren Wert in modularen Projekten. Da der Wohnungsmangel in städtischen Gebieten zunimmt und Regierungen einen schnelleren Infrastrukturausbau vorantreiben, beschleunigt sich der Trend zur Vorfertigung. SIPs verringern auch die Abhängigkeit von qualifizierten Arbeitskräften vor Ort, die in mehreren Ländern knapp werden. Diese strukturelle Evolution in den Baumethoden verstärkt die langfristige Nachfrage nach SIPs sowohl in entwickelten als auch in aufstrebenden Märkten.

- Zum Beispiel berichtet Enercept von SIP-Installationszeiten, die die Errichtung der strukturellen Hülle für Standard-Wohneinheiten auf weniger als 5 Tage verkürzen.

Zunehmende Wohnbauaktivitäten

Der steigende Wohnungsbau in Nordamerika, Europa und dem asiatisch-pazifischen Raum ist ein wesentlicher Wachstumstreiber für den SIP-Markt. Die anhaltende Nachfrage nach Einfamilienhäusern, bezahlbarem Wohnraum und niedriggeschossigen Wohnungen erhöht die Materialnachfrage mit hoher Isolationsleistung. SIPs verkürzen die Bauzeit und unterstützen eine kosteneffiziente Entwicklung, was sie ideal für Wohnungsbauer macht, die unter engen Budgets und Fristen arbeiten. In den USA und Kanada beschleunigen grüne Bauprogramme und die Vorlieben von Hausbesitzern für energieeffiziente Materialien die Nutzung von SIPs. Im asiatisch-pazifischen Raum stimulieren Bevölkerungswachstum und schnelle Urbanisierung die großflächige Wohnungsentwicklung, insbesondere in China und Indien. Wohnungsbauer wählen zunehmend SIPs wegen ihrer tragenden Fähigkeiten und ihrer Kompatibilität mit modernen Designlayouts. Die Pandemie beeinflusste auch die Verbraucherpräferenzen für leistungsstarke Häuser mit besserer Isolierung und Luftqualität, was die Integration von SIPs in Wohnprojekte weiter fördert.

Wichtige Trends & Chancen

Annahme von nachhaltigen Baumaterialien

Nachhaltigkeit wird zu einem zentralen Fokus im Bausektor und schafft eine bedeutende Chance für strukturell isolierte Paneele. SIPs tragen zu einem grüneren Bauwesen bei, indem sie Materialverschwendung minimieren, Emissionen auf der Baustelle reduzieren und die Energieeffizienz verbessern. Hersteller verwenden jetzt recycelte Inhalte, biobasierte Harze und umweltfreundliche Klebstoffe, um nachhaltigere Paneele zu produzieren. Grüne Zertifizierungen und Umweltproduktdeklarationen (EPDs) erhöhen den Wert von SIPs in umweltsensiblen Projekten. Bauherren, die kohlenstoffneutrale Ziele anstreben, bevorzugen SIPs wegen ihrer geschlossenen Gebäudehülle, die thermische Brückenbildung begrenzt. Darüber hinaus stimmt die Wiederverwertbarkeit der Paneelkomponenten mit den Zielen der Kreislaufwirtschaft überein. Dieser Trend ist besonders in Europa ausgeprägt, wo der Green Deal und andere Klimaregelungen nachhaltige Bauweisen begünstigen. Da sich Unternehmensimmobilien und öffentliche Infrastrukturen auf ESG-ausgerichtete Bauweisen zubewegen, bieten SIPs eine skalierbare und nachhaltige Materialalternative.

- Zum Beispiel verwendet Kingspan recycelten PET-Inhalt in Isolierplatten und lenkt jährlich über 1 Milliarde PET-Flaschen von Deponien ab, die in seinen Isolierprodukten verwendet werden.

Erweiterung der Kühlketteninfrastruktur und der Gebäude außerhalb des Standorts

Strukturell isolierte Paneele werden zunehmend in der Kühlketteninfrastruktur wie Kühlhäusern, Lebensmittelverarbeitungseinheiten und pharmazeutischen Lagern eingesetzt, da sie eine hervorragende Wärmeleistung bieten. Die steigende Nachfrage nach temperaturgesteuerter Logistik, angetrieben durch E-Commerce, Handel mit verderblichen Waren und Impfstoffverteilung, schafft bedeutende Wachstumschancen. SIPs helfen, die Konsistenz der Innentemperatur aufrechtzuerhalten und den Energieverbrauch in Kühlanlagen zu reduzieren. Gleichzeitig übernehmen auch Gebäude außerhalb des Standorts, einschließlich mobiler medizinischer Einheiten, temporärer Unterkünfte und militärischer Unterkünfte, SIPs aufgrund ihrer einfachen Montage und ihres geringen Gewichts. Diese Anwendungen erfordern einen schnellen Aufbau, starke Wärmedämmung und Feuchtigkeitsbeständigkeit – alles Stärken von SIPs. Da globale Logistiknetzwerke und Notfallinfrastrukturen weiter expandieren, erweisen sich SIPs als bevorzugtes Material für Geschwindigkeit, Effizienz und thermische Integrität in diesen spezialisierten Gebäuden.

Wichtige Herausforderungen

Hohe Anfangskosten im Vergleich zu traditionellen Materialien

Eine der größten Herausforderungen auf dem Markt für strukturell isolierte Paneele sind die relativ hohen Anschaffungskosten im Vergleich zu herkömmlichen Holzrahmen- und Dämmsystemen. SIPs erfordern präzise Fertigung und kontrollierte Produktionsumgebungen, was die Material- und Transportkosten erhöht. Bauunternehmer, die mit SIPs nicht vertraut sind, könnten zusätzliche Ausgaben für spezielle Schulungen oder Installationsdienste haben. Obwohl langfristige Energieeinsparungen einen Teil der Anfangsinvestition ausgleichen, kann der höhere Kaufpreis kostenbewusste Entwickler abschrecken, insbesondere in preissensiblen Märkten. Wohnbauunternehmer zögern oft, SIPs zu übernehmen, da sie enge Margen haben und traditionelle Methoden bevorzugen, in denen sie bereits erfahren sind. In preissensitiven Regionen oder bei Wohnprojekten für einkommensschwache Haushalte schränkt die Anfangsausgabe die Massenverbreitung ein. Um diese Herausforderung zu überwinden, sind stärkere Kostenbewusstseinskampagnen, bessere Installationsschulungen und skalierbare Produktionsmodelle erforderlich, die den Stückpreis durch Skaleneffekte senken können.

Begrenzte qualifizierte Arbeitskräfte und Installationsherausforderungen

Obwohl SIPs theoretisch den Bau vereinfachen, kann eine unsachgemäße Installation ihre Vorteile untergraben, wodurch die Verfügbarkeit von geschulten Installateuren zu einem kritischen Problem wird. In vielen Regionen fehlt es der Bauarbeiterschaft an Erfahrung mit SIP-Systemen, was zu Fehlern wie schlechter Fugenabdichtung, falscher Befestigung oder Wärmebrücken führt. Diese Fehler beeinträchtigen die Dämmleistung und verursachen langfristige strukturelle Probleme. Die Notwendigkeit für präzises Plattenzuschnitt, enge Toleranzen und wetterfeste Abdichtung erhöht die Abhängigkeit von qualifizierten Arbeitskräften oder Präzisionsgeräten. Ohne ausreichende Schulungsprogramme und zertifizierte Installateure könnten Entwickler SIPs trotz ihrer Vorteile meiden. Arbeitskräftemangel im Bauwesen verschärft dieses Problem weiter, insbesondere in ländlichen oder sich entwickelnden Gebieten. Die Bewältigung dieser Herausforderung erfordert branchenweite Investitionen in Bildung, Zertifizierung und technische Unterstützung, um sicherzustellen, dass SIPs korrekt in verschiedene Projekttypen integriert werden.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für strukturell isolierte Paneele mit einem Umsatzanteil von über 35 % im Jahr 2024 an. Die Region profitiert von der hohen Nachfrage nach energieeffizienten Gebäuden, staatlich unterstützten grünen Bauvorschriften und dem weit verbreiteten Einsatz von Fertighäusern. Die Vereinigten Staaten dominieren aufgrund des Wohnungsbaus und der starken SIP-Akzeptanz in Passivhaus-Designs. Kanada unterstützt das Marktwachstum durch Anwendungen in kalten Klimazonen und staatliche Anreize für nachhaltige Baumaterialien. SIP-Hersteller in Nordamerika profitieren auch von fortschrittlichen Produktionsanlagen und einer günstigen Arbeitsproduktivität. Das wachsende Interesse an modularen Wohnlösungen steigert den Anteil der Region sowohl im Wohn- als auch im leichten Gewerbesektor weiter.

Europa

Europa hält im Jahr 2024 einen Anteil von etwa 28 % am Markt für strukturell isolierte Paneele, unterstützt durch strenge Umweltvorschriften und die Ziele des EU Green Deal. Länder wie Deutschland, das Vereinigte Königreich und die Niederlande führen die Einführung an, da sie sich zu emissionsfreien Gebäuden und Energievorschriften verpflichtet haben. SIPs werden häufig in Wohnungsrenovierungen, öffentlichem Wohnungsbau und modularen Bildungseinrichtungen eingesetzt. Die Nachfrage wird durch zunehmende Innovationen bei Rohstoffen und Recyclingstandards gestärkt. Der Trend zu vorgefertigten, energiearmen Gebäuden stimmt mit den Stärken von SIPs überein. Die Region betont auch Prinzipien der Kreislaufwirtschaft und fördert nachhaltige Dämmmaterialien mit starker thermischer Leistung und minimaler Baustellenbelastung.

Asien-Pazifik

Der Asien-Pazifik-Raum macht fast 22 % des Marktanteils aus, mit einem schnellen Wachstum angeführt von China, Japan, Australien und Indien. Steigende Urbanisierung, Infrastrukturentwicklung und zunehmendes Bewusstsein für Energieeinsparung treiben die SIP-Akzeptanz in dieser Region voran. China führt in Bezug auf das Volumen aufgrund seiner aggressiven Wohnungs- und grünen Baupolitik. Japans Fokus auf katastrophenresistente Strukturen begünstigt SIPs für modulare und schnell einsetzbare Gebäude. Australien fördert den Einsatz von SIPs im abgelegenen Wohnungsbau und nachhaltigen Bauwesen. Obwohl die Akzeptanz in Indien noch in den Anfängen steckt, positioniert die steigende Nachfrage nach vorgefertigten und thermisch effizienten Materialien SIPs für langfristiges Wachstum im städtischen Wohnungsbau und in Smart-City-Projekten.

Lateinamerika

Lateinamerika hält einen kleineren, aber aufstrebenden Anteil von etwa 7 % am Markt für strukturell isolierte Paneele. Brasilien und Mexiko führen die regionale Nachfrage aufgrund von staatlichen Wohnungsbauprogrammen, wachsendem Gewerbeimmobilienmarkt und zunehmendem Bewusstsein für nachhaltige Baupraktiken an. Vorgefertigte Strukturen mit SIPs gewinnen in katastrophengefährdeten und ländlichen Gebieten an Boden, wo schnelle Montage und thermischer Komfort entscheidend sind. Hohe Anfangskosten und begrenzte lokale Fertigung stellen jedoch Herausforderungen dar. Mit steigenden Energiepreisen und einem Bedarf an erschwinglichem Wohnraum wird erwartet, dass die Region SIPs breiter einführt, da die Kostenbarrieren sinken und die Schulung verbessert wird.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht im Jahr 2024 etwa 5 % des Marktes für strukturell isolierte Paneele aus. Die Marktexpansion wird durch wachsende Investitionen in Smart Cities, modulare Bauweise und grüne Gebäude vorangetrieben, insbesondere in den VAE und Saudi-Arabien. Harte klimatische Bedingungen erhöhen die Attraktivität von SIPs für Wärmedämmung und Energieeffizienz. Die Nachfrage nach städtischem Wohnraum in Afrika unterstützt auch das zukünftige Marktwachstum, insbesondere in Südafrika und Nigeria. Begrenztes Bewusstsein und Infrastruktur schränken derzeit eine breitere Akzeptanz ein. Mit regionalen Initiativen, die sich auf nachhaltige Entwicklung konzentrieren, ist der Markt jedoch für eine allmähliche Expansion im Prognosezeitraum gerüstet.

Marktsegmentierungen für Strukturisolierplatten:

Nach Produkttyp

- Glaswolle

- Steinwolle

- EPS

- XPS

- Phenole

- PU/PIR

- Flexible Isolierung

Nach Verkleidungstyp

- Oriented Strand Board (OSB)

- Metallblech

- Sperrholz

- Andere

Nach Anwendung

Nach Endverwendung

- Wohngebäude

- Gewerbe

- Nicht-Gebäude

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Strukturisolierplatten zeichnet sich durch eine Wettbewerbslandschaft aus, die sowohl von globalen Herstellern als auch von regionalen Anbietern geprägt ist, die sich auf energieeffiziente Bau-Lösungen konzentrieren. Wichtige Akteure wie die Kingspan Group, Owens Corning und METECNO halten starke Positionen durch umfangreiche Produktportfolios, globale Vertriebsnetze und kontinuierliche Innovationen in der Isolierungstechnologie. Diese Unternehmen investieren in fortschrittliche Fertigungstechniken und nachhaltige Materialien, um den sich entwickelnden Bauvorschriften und Kundenanforderungen gerecht zu werden. Mittelständische Unternehmen wie Enercept Inc., Foard Panel Inc. und The Murus Company konkurrieren, indem sie maßgeschneiderte Panelsysteme und technischen Support für Wohn- und Gewerbeanwendungen anbieten. Strategische Initiativen wie Kapazitätserweiterungen, Übernahmen und Partnerschaften helfen den Akteuren, ihre Marktpräsenz zu stärken und den steigenden Anforderungen an die Vorfertigung gerecht zu werden. Lokalisierte Produktionsstätten und reaktionsschnelle Lieferketten verschaffen regionalen Firmen einen Wettbewerbsvorteil in Nischenmärkten. Da die Nachfrage nach modularen, energieeffizienten Bauweisen steigt, intensiviert sich der Wettbewerb um thermische Leistung, Kosteneffizienz und Installationsgeschwindigkeit, was zu kontinuierlicher Produktentwicklung und Differenzierung auf dem Markt führt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Jüngste Entwicklungen

- Im Dezember 2024 brachte AWIP in Zusammenarbeit mit Bellara FASSADE auf den Markt, um eine vielseitige Lösung für eine breite Palette von einlagigen Metallpaneelen anzubieten. Bellara Steel Siding Produkte können in das System integriert und einfach mit Hutprofilen befestigt werden, die durch die Nut- und Federverbindung angebracht werden.

- Im Jahr 2024 eröffnete Bürgermeister Steve Rotheram offiziell eine Pressmaschine im Fertigungszentrum für strukturell isolierte Paneele von Hemsec. Diese Maschine ist ein Paradebeispiel für modernste Technik. Diese bahnbrechende Technologie soll entscheidende Innovationen im Bausektor vorantreiben und einen stofforientierten Ansatz zur Erreichung einer Netto-Null-Gebäudebilanz fördern, insbesondere im Bereich des sozialen und bezahlbaren Wohnens.

- Im Juni 2022 erwarb Owens Corning WearDeck, einen in Florida ansässigen Hersteller von Verbundbelägen und strukturellen Hölzern. Diese Übernahme zielt darauf ab, das Portfolio von Owens Corning an wetterfesten Belägen und Holzprodukten zu erweitern und gleichzeitig seine Expertise in kommerziellen und privaten Anwendungen auszubauen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Beplankungstyp, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für strukturell isolierte Paneele wird voraussichtlich stetig wachsen, bedingt durch steigende Anforderungen an Energieeffizienz und nachhaltige Bauweisen.

- Energieeffiziente Bauvorschriften und Anreize sind wesentliche Treiber, die die Akzeptanz in Wohn- und Gewerbeprojekten beschleunigen.

- Das wachsende Interesse an vorgefertigten und modularen Bauweisen steigert die Nachfrage nach schnell installierbaren, thermisch effizienten Paneelsystemen.

- Große Akteure wie Kingspan Group, Owens Corning und METECNO führen den Markt mit Innovationen in Isoliermaterialien und Produktanpassungen an.

- Hohe Anfangskosten und begrenztes Bewusstsein in aufstrebenden Volkswirtschaften hemmen weiterhin die vollständige Einführung von strukturell isolierten Paneelen.

- Nordamerika dominiert mit einem Anteil von 35 %, gefolgt von Europa mit 28 %, angetrieben durch strenge Energievorschriften und das Wachstum von Fertighäusern.

- Asien-Pazifik ist die am schnellsten wachsende Region aufgrund von städtischer Expansion und Modernisierung des Bauwesens, insbesondere in China und Japan.

- PU/PIR-Paneele führen die Produktnachfrage mit über 35 % Marktanteil an, dank ihrer überlegenen thermischen Leistung und Haltbarkeit.

- Wandanwendungen halten fast 45 % Anteil, unterstützt durch die Nachfrage nach luftdichter, tragender Isolierung in Wohnprojekten.

- Kühlketteninfrastruktur und modulare Gesundheitsgebäude bieten neue Wachstumschancen für Paneelhersteller weltweit.