Marktübersicht

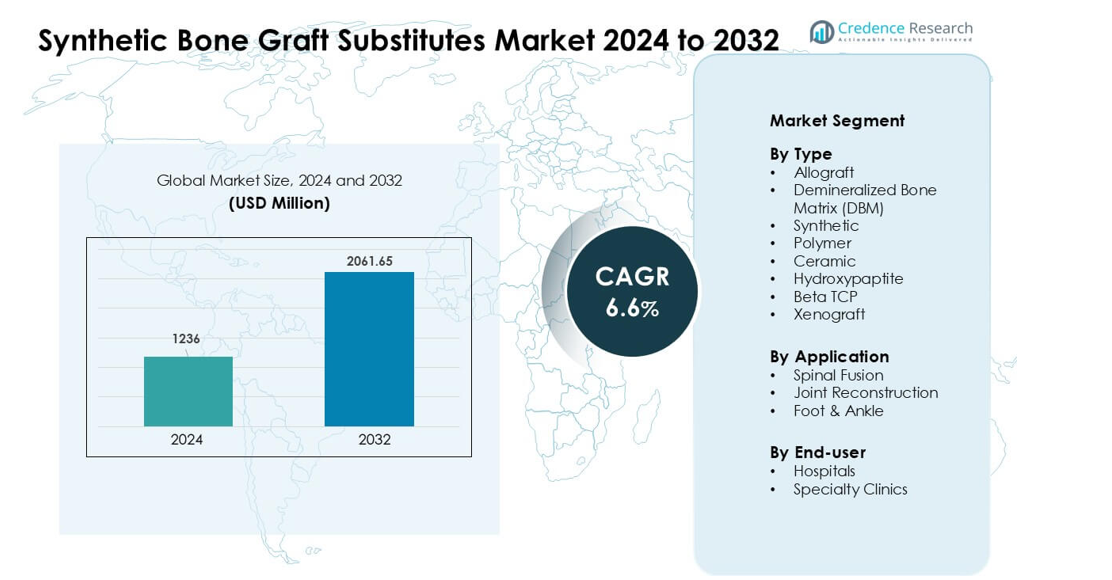

Der Markt für synthetische Knochentransplantatersatzstoffe wurde im Jahr 2024 mit 1236 Millionen USD bewertet und wird voraussichtlich bis 2032 2061,65 Millionen USD erreichen, was einem CAGR von 6,6 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

Marktgröße für synthetische Knochentransplantatersatzstoffe 2024

|

1236 Millionen USD |

| Markt für synthetische Knochentransplantatersatzstoffe, CAGR |

6,6% |

| Marktgröße für synthetische Knochentransplantatersatzstoffe 2032 |

2061,65 Millionen USD |

Zu den führenden Akteuren auf dem Markt für synthetische Knochentransplantatersatzstoffe gehören Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes und AlloSource, die jeweils fortschrittliche keramische, polymere und hybride Transplantatlösungen anbieten. Diese Unternehmen stärken den Markt durch kontinuierliche Innovationen im Bereich Biomaterialien, erweiterte klinische Anwendungen und Partnerschaften mit führenden Gesundheitsdienstleistern. Nordamerika erwies sich 2024 als führende Region mit einem Anteil von 38 %, angetrieben durch hohe orthopädische Eingriffsvolumina, schnelle Einführung synthetischer Ersatzstoffe und starke Präsenz spezialisierter chirurgischer Zentren.

Markteinblicke

- Der Markt für synthetische Knochentransplantatersatzstoffe wurde 2024 auf 1236 Millionen USD geschätzt und soll bis 2032 2061,65 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum.

- Die Nachfrage stieg, da Chirurgen synthetische Transplantate für vorhersehbare Qualität und geringere Infektionsrisiken bevorzugten, wobei das synthetische Segment 2024 den größten Anteil hielt.

- Zu den Trends gehört die breitere Verwendung von bioaktiven Keramiken, Polymer-Keramik-Hybriden und 3D-gedruckten Transplantaten, die eine bessere Integration und patientenspezifische Formgebung bieten.

- Der Wettbewerb intensivierte sich, da wichtige Akteure ihre Portfolios erweiterten, die Leistung von Biomaterialien verbesserten und Partnerschaften mit Krankenhäusern eingingen, um fortschrittliche Wirbelsäulen- und Gelenkrekonstruktionsverfahren zu unterstützen.

- Nordamerika führte den Markt 2024 mit einem Anteil von 38 % an, aufgrund hoher Volumina orthopädischer Operationen, während die Wirbelsäulenfusion weltweit das dominierende Anwendungssegment blieb.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Synthetische Knochentransplantate führten das Typsegment 2024 mit etwa 38 % Anteil an, aufgrund der starken Nachfrage nach gleichbleibender Qualität, kontrollierter Porosität und reduziertem Infektionsrisiko. Krankenhäuser bevorzugten synthetische Optionen, da sie Probleme an der Spenderstelle, die mit Allotransplantaten und Xenotransplantaten verbunden sind, eliminieren. Keramische Materialien, einschließlich Hydroxylapatit und Beta-TCP, fanden kontinuierlich Verwendung in komplexen orthopädischen Reparaturen, aber ihre Akzeptanz blieb hinter synthetischen Materialien zurück, da Chirurgen schnellere Resorptionsprofile und bessere Handhabungsmerkmale suchten. Polymertransplantate erweiterten sich in minimalinvasiven Fällen, doch ihr Anteil blieb bescheiden aufgrund begrenzter tragfähiger Leistung.

- Zum Beispiel ist die Vitoss®-Linie synthetischer Transplantate eine beliebte Lösung für Knochentransplantate von der Stryker Corporation, die laut einem Branchenbericht von 2016 zu diesem Zeitpunkt weltweit etwa 425.000 Implantationen verzeichnete, was die breite Akzeptanz von synthetischen Knochensubstituten bei Krankenhäusern und Chirurgen widerspiegelt.

Nach Anwendung

Die Wirbelsäulenfusion dominierte das Anwendungssegment 2024 mit einem Anteil von fast 54 %, angetrieben durch steigende Fälle von Wirbelsäulendegeneration und höhere Operationsvolumina bei älteren Erwachsenen. Chirurgen verwendeten synthetische Transplantate, um die Fusionsstabilität zu verbessern und Komplikationen durch die Entnahme von Autotransplantaten zu reduzieren. Gelenkrekonstruktionsverfahren zeigten ein stetiges Wachstum aufgrund der zunehmenden Knie- und Hüftrevisionen, hielten jedoch einen kleineren Anteil als die Wirbelsäulenfusion, da Fusionsverfahren größere Transplantatmengen erforderten. Fuß- und Knöchelrekonstruktionen entwickelten sich mit der Nachfrage nach Sportverletzungen weiter, obwohl die Akzeptanz aufgrund geringerer Eingriffszahlen niedriger blieb.

- Zum Beispiel war die Einführung neuartiger Knochentransplantatersatzstoffe und osteoinduktiver Biologika, wie Infuse™ (rekombinantes menschliches Knochenmorphogenetisches Protein-2 oder rhBMP-2), einer von vielen beitragenden Faktoren – neben verbesserten chirurgischen Techniken und einer alternden Bevölkerung – hinter der steigenden Anzahl an Eingriffen bei Wirbelsäulenfusionsoperationen weltweit.

Nach Endbenutzer

Krankenhäuser hielten 2024 den führenden Anteil mit etwa 61%, unterstützt durch höhere orthopädische Operationsvolumina, fortschrittliche Bildgebung und einen breiteren Zugang zu spezialisierten Transplantatmaterialien. Große Krankenhäuser bevorzugten synthetische und keramische Transplantate, da sie strenge Sterilitäts-, Rückverfolgbarkeits- und Regulierungsstandards erfüllten. Spezialkliniken erweiterten ihre Nutzung von Knochentransplantatersatzstoffen, da ambulante orthopädische Eingriffe zunahmen, aber ihr Anteil blieb aufgrund begrenzter Bestände und weniger hochkomplexer Wirbelsäulenfälle kleiner als der der Krankenhäuser. Die steigende Patientenpräferenz für minimalinvasive Pflege half Kliniken, polymerbasierte Optionen zu übernehmen, obwohl Krankenhäuser weiterhin der dominierende Endverbraucher blieben.

Wichtige Wachstumstreiber:

Steigende Volumina bei orthopädischen und Wirbelsäulenoperationen

Wachsende globale Fälle von Frakturen, Wirbelsäulendegeneration und Gelenkerkrankungen erhöhen weiterhin die Nachfrage nach synthetischen Knochentransplantatersatzstoffen. Viele Länder berichten von stetigen Zunahmen bei Trauma- und Wirbelsäulenoperationen aufgrund alternder Bevölkerungen und höherer Unfallraten. Chirurgen bevorzugen synthetische Transplantate, da sie vorhersehbare Qualität, kontrollierte Resorption und reduzierte Infektionsrisiken im Vergleich zu spenderbasierten Materialien bieten. Der Trend zu Wirbelsäulenfusionen und komplexen Rekonstruktionen verleiht weiteren Schwung, da diese Verfahren stabile, leistungsstarke Transplantatlösungen erfordern. Der erweiterte Zugang zu orthopädischer Versorgung in aufstrebenden Regionen stärkt das langfristige Wachstum, insbesondere dort, wo Krankenhäuser Operationssäle aufrüsten und standardisierte Transplantatprotokolle übernehmen.

- Zum Beispiel vermarktet das Unternehmen NuVasive einen synthetischen Transplantatersatz namens AttraX-Paste. Dieses Produkt wurde in Wirbelsäulenfusionsverfahren eingesetzt und in einer kürzlich durchgeführten Überprüfung hervorgehoben, die seinen Erfolg in einer klinischen Studie mit 100 Patienten dokumentierte, die sich einer posterolateralen Fusion unterzogen.

Vorteile gegenüber traditionellen Allotransplantaten und Autotransplantaten

Synthetische Ersatzstoffe finden rasch Akzeptanz, da sie zentrale Einschränkungen von Autotransplantaten und Allotransplantaten adressieren. Schmerzen an der Entnahmestelle, begrenzte Gewebeverfügbarkeit und das Risiko der Krankheitsübertragung ermutigen Chirurgen, sich für synthetische Optionen mit konsistenter Struktur und Versorgung zu entscheiden. Fortschritte in der Materialtechnik, einschließlich bioaktiver Keramiken und Polymerkomposite, verbessern die Osteokonduktivität und Handhabung während der Operation. Diese Zuverlässigkeit ermöglicht es Krankenhäusern, Bestände zu optimieren und Komplikationen im Zusammenhang mit variabler Spendergewebequalität zu reduzieren. Die wachsende Präferenz für minimalinvasive Verfahren unterstützt ebenfalls die Einführung synthetischer Transplantate, da sich diese Materialien gut an kleinere Einschnitte und gezielte Platzierungen anpassen, ohne komplexe Vorbereitungsschritte zu erfordern.

- Zum Beispiel ergab eine systematische Überprüfung, die synthetische Transplantate (Hydroxyapatit, β‑TCP/HA, PMMA und polymerbasierte osteokonduktive Materialien) mit Autotransplantaten/Allotransplantaten in der Wirbelsäulenfusion verglich, dass synthetische Transplantate die Morbidität an der Entnahmestelle vermeiden und die Notwendigkeit von Entnahmeverfahren beseitigen – Vorteile, die das Patientenrisiko direkt reduzieren und die chirurgische Logistik vereinfachen.

Fortschritte in Biomaterialien und 3D-Druck

Schnelle Verbesserungen in der Biomaterialtechnologie erweitern die Leistung und klinische Akzeptanz synthetischer Transplantatersatzstoffe. Neue poröse Keramiken, Hybridpolymere und bioaktive Beschichtungen verbessern die Knochenregeneration, mechanische Festigkeit und Integrationsgeschwindigkeit. 3D-Drucktechnologien ermöglichen nun patientenspezifische Transplantatformen für komplexe Knochendefekte oder Revisionsoperationen, reduzieren die Operationszeit und verbessern die Passform. Hersteller entwickeln zunehmend Verbundstrukturen, die natürlichen Knochen nachahmen und eine bessere Lastverteilung sowie schnellere Heilung bieten. Diese Innovationen unterstützen eine breitere klinische Anwendung in Wirbelsäulen-, Trauma- und Rekonstruktionsverfahren und ermutigen Krankenhäuser, auf fortschrittliche Transplantatsysteme mit größerer Vorhersehbarkeit und Anpassung aufzurüsten.

Wichtiger Trend & Gelegenheit:

Wachstum minimal-invasiver orthopädischer Verfahren

Minimal-invasive Wirbelsäulen- und Gelenkoperationen expandieren weiterhin und schaffen starke Möglichkeiten für die Einführung synthetischer Transplantatersatzstoffe. Chirurgen bevorzugen leichte, formbare und schnell resorbierende Materialien, die durch kleinere Zugangsstellen passen, ohne die Stabilität zu beeinträchtigen. Hersteller reagieren, indem sie feinere Granulate, injizierbare Pasten und Polymer-Keramik-Hybride entwickeln, die für eine gezielte Lieferung geeignet sind. Da ambulante orthopädische Zentren das Volumen der Eingriffe erhöhen, gewinnen synthetische Transplantate aufgrund kürzerer Vorbereitungszeiten, gleichbleibender Qualität und geringeren Kontaminationsrisikos an breiterer Verwendung. Dieser Trend stärkt die Nachfrage in den Bereichen Wirbelsäulenfusion, Sportverletzungsreparatur und Fuß-Knöchel-Rekonstruktion, insbesondere dort, wo eine schnellere Genesung für Patienten Priorität hat.

- Zum Beispiel stellte ein aktueller Marktbericht fest, dass das globale Segment der synthetischen injizierbaren Knochentransplantate, das besonders für minimal-invasive und perkutanen Verfahren geeignet ist, im Jahr 2024 einen geschätzten Marktwert von 630,98 Millionen USD hatte. Ein anderer Bericht schätzte den Gesamtmarkt für injizierbare Knochentransplantatersatzstoffe (einschließlich natürlicher Typen wie Allotransplantate und DBM) auf einen viel höheren Wert von 2,74 Milliarden USD im Jahr 2024.

Zunehmende Akzeptanz in aufstrebenden Gesundheitsmärkten

Die Verbesserung der Gesundheitsinfrastruktur in Asien-Pazifik, Lateinamerika und Teilen des Nahen Ostens schafft neue Wege für die Marktexpansion. Krankenhäuser in Entwicklungsregionen investieren in fortschrittliche chirurgische Ausrüstung und standardisierte orthopädische Versorgung, was die breitere Verwendung synthetischer Transplantate gegenüber spendenbegrenzten Allotransplantaten fördert. Steigende Verkehrsunfälle, alternde Bevölkerungen und erweiterte Versicherungsschutz erhöhen die Raten orthopädischer und traumatologischer Operationen. Hersteller profitieren von ungenutzter Nachfrage nach kostengünstigen synthetischen Materialien mit vorhersehbarer Leistung, insbesondere Keramiktransplantaten, die starke osteokonduktive Eigenschaften bieten. Schulungsprogramme für Chirurgen und Kooperationen mit regionalen Vertriebspartnern beschleunigen die Akzeptanz in wachstumsstarken Märkten weiter.

- Zum Beispiel wurde im Asien-Pazifik-Raum, der ein bedeutender aufstrebender Markt ist, der Markt für Knochentransplantate & Ersatzstoffe im Jahr 2024 auf 662,4 Millionen USD geschätzt, was eine starke Nachfrage nach Transplantatersatzstoffen (darunter synthetische) widerspiegelt, da orthopädische Verfahren zunehmen.

Wichtige Herausforderung:

Hohe Kosten fortschrittlicher synthetischer Transplantatmaterialien

Viele fortschrittliche Biomaterialien, einschließlich Verbundkeramiken und Polymer-Keramik-Hybride, bleiben für kleinere Krankenhäuser und aufstrebende Märkte kostspielig. Diese höheren Preise schränken die Akzeptanz im Vergleich zu traditionellen Allotransplantaten ein, die trotz ihrer Einschränkungen oft erschwinglicher erscheinen. Kostenbedenken betreffen auch ambulante Zentren, die die Materialleistung mit Budgetbeschränkungen ausbalancieren müssen. Erstattungslücken in mehreren Ländern verlangsamen die Beschaffung von Premium-Transplantatersatzstoffen und zwingen Anbieter, sich auf ältere oder minderwertige Optionen zu verlassen. Hersteller stehen unter Druck, die Preise zu senken und gleichzeitig Sicherheits- und Leistungsstandards aufrechtzuerhalten, was anhaltende Herausforderungen für eine breitere globale Durchdringung schafft.

Begrenzte Langzeit-Klinische Evidenz in Bestimmten Anwendungen

Obwohl synthetische Transplantate sich weiterhin schnell ausbreiten, bleiben einige Chirurgen aufgrund begrenzter Langzeit-Klinikdaten in komplexen, lasttragenden Anwendungen vorsichtig. Bedenken betreffen die Resorptionszeit, die mechanische Festigkeit und die langfristige Integration im Vergleich zu gut untersuchten Autotransplantaten. Unterschiede in den Materialeigenschaften zwischen Herstellern führen ebenfalls zu Inkonsistenzen in den klinischen Ergebnissen. Regulierungsbehörden verlangen robuste Beweise, was die Genehmigungszeiträume für Biomaterialien der nächsten Generation verlängert. Diese Lücken verlangsamen die Einführung bei Hochrisikoverfahren, insbesondere bei Revisionsoperationen, bei denen Ausfallraten größere Konsequenzen haben. Die Stärkung der Langzeitforschung und der Nachmarktstudien bleibt entscheidend für ein breiteres klinisches Vertrauen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 die führende Position mit einem Anteil von etwa 38%, unterstützt durch hohe Volumina orthopädischer Verfahren, starke Akzeptanz von synthetischen Transplantatmaterialien und fortschrittliche chirurgische Infrastruktur. Die Vereinigten Staaten trieben die meiste Nachfrage an, bedingt durch steigende Fälle von Wirbelsäulenfusionen und Gelenkreonstruktionen sowie die schnelle Einführung von 3D-gedruckten Transplantaten. Krankenhäuser in der Region bevorzugten synthetische und keramische Ersatzstoffe aufgrund ihrer gleichbleibenden Qualität und des reduzierten Infektionsrisikos. Günstige Erstattungen für Wirbelsäulen- und Traumaverfahren stärkten das Marktwachstum weiter, während laufende Innovationen im Bereich Biomaterialien Chirurgen dazu ermutigten, von Spendertransplantaten zu vorhersehbareren synthetischen Alternativen zu wechseln.

Europa

Europa machte 2024 fast 29% des Anteils aus, angetrieben durch die steigende Nachfrage nach orthopädischer Versorgung und die starke klinische Akzeptanz von keramischen und polymerbasierten Transplantatersatzstoffen. Deutschland, Frankreich und das Vereinigte Königreich führten die Einführung an, bedingt durch höhere Raten von Wirbelsäulenoperationen und einen breiteren Zugang zu minimalinvasiven orthopädischen Verfahren. Der strenge regulatorische Fokus der Region auf Sicherheit und Rückverfolgbarkeit unterstützte den Aufstieg synthetischer Materialien gegenüber Allotransplantaten. Steigende Investitionen in die Knochenregenerationsforschung und die breitere Verfügbarkeit von anpassbaren Transplantatformen förderten die Einführung weiter. Wachsende alternde Bevölkerungen und steigende osteoporosebedingte Frakturen stärkten die langfristige regionale Nachfrage.

Asien-Pazifik

Asien-Pazifik erfasste 2024 etwa 23% des Anteils und blieb die am schnellsten wachsende Region aufgrund der schnellen Expansion des Gesundheitswesens und steigender Raten orthopädischer Operationen. China, Indien und Japan trieben die Nachfrage an, da Krankenhäuser ihre chirurgischen Fähigkeiten aufrüsteten und synthetische Transplantate einführten, um die begrenzte Verfügbarkeit von Spendergewebe zu adressieren. Steigende Traumafälle, erweiterte Versicherungsschutz und größerer Zugang zu Wirbelsäulen- und Gelenkreparaturverfahren förderten die Einführung. Hersteller zielten auf die Region mit kostengünstigen keramischen und hybriden Transplantatoptionen, die für diverse klinische Umgebungen geeignet sind. Der wachsende Medizintourismus in Südostasien trug ebenfalls zu steigenden Verfahrensvolumina und einer breiteren Marktdurchdringung bei.

Lateinamerika

Lateinamerika hielt 2024 etwa 6% des Anteils, unterstützt durch die Erweiterung orthopädischer Dienstleistungen in Brasilien, Mexiko und Argentinien. Krankenhäuser nahmen zunehmend synthetische Ersatzstoffe an, um Infektionsrisiken im Zusammenhang mit Spendergewebe zu reduzieren und die Zuverlässigkeit der Versorgung zu verbessern. Steigende Fraktur- und Traumafälle durch Verkehrsunfälle erhöhten die Nachfrage, insbesondere in städtischen Zentren mit fortschrittlichen chirurgischen Einrichtungen. Langsamere Erstattungsprozesse und Kostenbeschränkungen begrenzten jedoch die Einführung von Premium-Biomaterialien. Wachsende Investitionen in private Gesundheitsversorgung und Schulungsprogramme für Chirurgen förderten die stetige Durchdringung von keramischen und polymerbasierten Transplantaten in großen Metropolregionen.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika machte im Jahr 2024 einen Anteil von fast 4% aus, angetrieben durch die steigende Nachfrage nach Wirbelsäulen- und Traumaverfahren in den Golfstaaten. Investitionen in fortschrittliche orthopädische Zentren in den VAE, Saudi-Arabien und Katar unterstützten die breitere Einführung von synthetischen Transplantatersatzstoffen. Die begrenzte Verfügbarkeit von Spendergewebe ermutigte Krankenhäuser zusätzlich, auf Keramiken und Hybridpolymere umzusteigen. In Afrika wuchs die Akzeptanz langsam aufgrund von Budgetbeschränkungen und ungleichem Zugang zu spezialisierter chirurgischer Versorgung. Dennoch unterstützten steigende Urbanisierung und schrittweise Verbesserungen der Krankenhausinfrastruktur die allmähliche Marktexpansion in ausgewählten Ländern.

Marktsegmentierungen:

Nach Typ

- Allograft

- Demineralisierte Knochenmatrix (DBM)

- Synthetisch

- Polymer

- Keramik

- Hydroxylapatit

- Beta TCP

- Xenograft

Nach Anwendung

- Wirbelsäulenfusion

- Gelenkrekonstruktion

- Fuß & Knöchel

Nach Endverbraucher

- Krankenhäuser

- Spezialkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für synthetische Knochenersatzstoffe zeichnet sich durch die aktive Teilnahme führender Hersteller von Orthopädie- und Biomaterialien aus, die sich auf Innovation, regulatorische Compliance und klinische Leistung konzentrieren. Unternehmen wie Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes und AlloSource stärken den Wettbewerb durch breite Produktportfolios, die Keramiken, Polymerverbundstoffe und fortschrittliche Hybridtransplantate umfassen. Viele Akteure investieren stark in Forschung, um die Osteokonduktivität, Resorptionskontrolle und biomechanische Festigkeit zu verbessern, was zu stetigen Upgrades bei Lösungen für Wirbelsäulenfusion und Gelenkrekonstruktion führt. Strategische Partnerschaften mit Krankenhäusern und Forschungseinrichtungen helfen, klinische Ergebnisse zu validieren und eine breitere Akzeptanz zu unterstützen. Hersteller expandieren auch in schnell wachsenden Regionen durch lokalisierte Vertriebsnetze, Schulungsprogramme für Chirurgen und kosteneffiziente Produktlinien. Kontinuierliche Fortschritte bei 3D-gedruckten Transplantaten und personalisierten Implantaten erhöhen den Wettbewerb weiter, da Unternehmen darum wetteifern, die nächste Generation von Biomaterialien zu liefern, die vorhersehbare Heilung, starke Integration und reduzierte Komplikationsraten bieten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Stryker (USA)

- Smith & Nephew plc (Vereinigtes Königreich)

- Bioventus (USA)

- Zimmer Biomet (USA)

- MTF Biologics (USA)

- Orthofix Holdings, Inc. (USA)

- Medtronic PLC (Irland)

- SeaSpine (USA)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (USA)

- AlloSource (USA)

Neueste Entwicklungen

- Im März 2025 präsentierte Smith & Nephew plc (Vereinigtes Königreich) fortschrittliche orthopädische Rekonstruktionstechnologien (Robotik, Knie-/Hüftsysteme und zugehörige chirurgische Planungstools) auf der AAOS 2025; während diese Ankündigung den Fokus auf Rekonstruktion/Robotik legte, signalisiert sie weiterhin Investitionen des Unternehmens in chirurgische Ökosysteme, die mit Knochentransplantaten und Biologika interagieren, die während Rekonstruktionsverfahren verwendet werden.

- Im Januar 2025 kündigte Stryker (USA) eine endgültige Vereinbarung zum Verkauf seines US-Geschäfts mit Wirbelsäulenimplantaten an (Teil einer umfassenderen Portfolio-Umgestaltung); dieser strategische Schritt beeinflusst, wie Stryker seine Wirbelsäulen- und Implantatangebote zukünftig positionieren wird.

- Im Januar 2025 unterzeichnete Medtronic PLC eine exklusive fünfjährige Vertriebsvereinbarung mit Kuros Biosciences, um MagnetOs, ein keramisches synthetisches Knochentransplantat-Substitut, in ausgewählten US-Wirbelsäulenmärkten zu verkaufen, wodurch das synthetische Transplantatportfolio erweitert und die höheren Fusionsraten von MagnetOs im Vergleich zu Autotransplantaten in klinischen Studien genutzt werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endanwender und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukünftige Aussichten

- Die Nachfrage nach synthetischen Transplantaten wird steigen, da Chirurgen von Spendermaterialien abweichen.

- Bioaktive Keramiken und Hybridkomposite werden eine breitere klinische Akzeptanz finden.

- 3D-gedruckte, patientenspezifische Transplantate werden bei komplexen Rekonstruktionen häufiger eingesetzt.

- Minimalinvasive orthopädische Verfahren werden den Bedarf an formbaren und injizierbaren Transplantatformaten erhöhen.

- Fortschritte in regenerativen Biomaterialien werden die Integration verbessern und die Heilungszeiten verkürzen.

- Krankenhäuser werden die Einführung aufgrund vorhersehbarer Leistung und vereinfachtem Bestandsmanagement ausweiten.

- In aufstrebenden Märkten wird die Akzeptanz schneller zunehmen, da sich die orthopädische Infrastruktur verbessert.

- Unternehmen werden mehr in langfristige klinische Studien investieren, um die regulatorische Zulassung zu stärken.

- Preisoptimierung und lokale Produktion werden die Zugänglichkeit in kostenempfindlichen Regionen verbessern.

- Strategische Partnerschaften zwischen Herstellern und chirurgischen Zentren werden Innovation und Akzeptanz beschleunigen.