Marktübersicht:

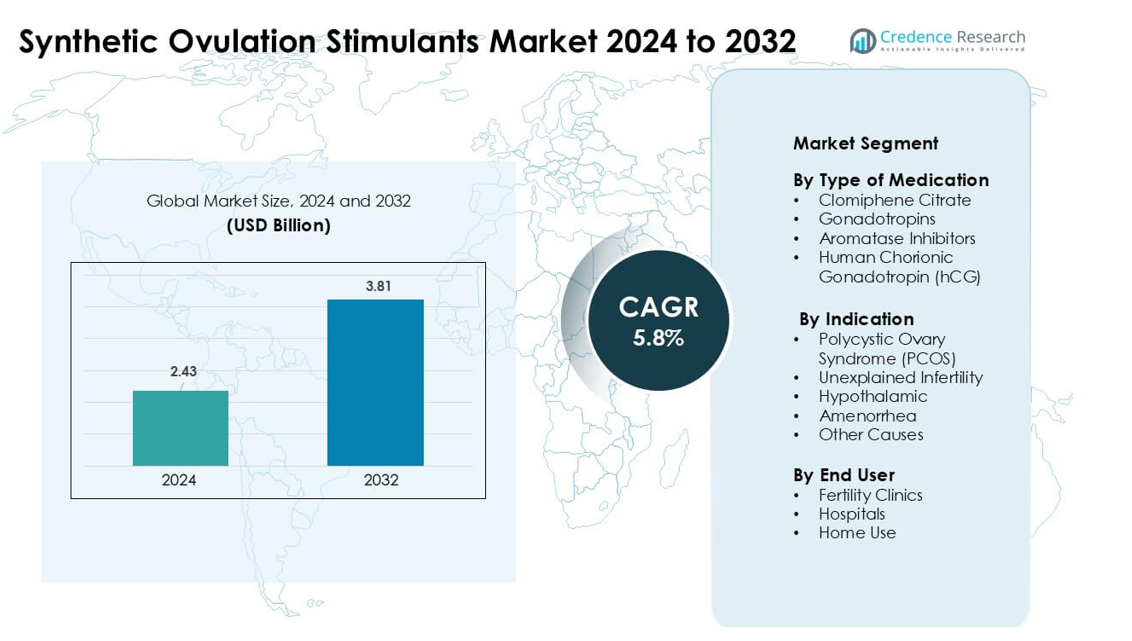

Der Markt für synthetische Ovulationsstimulanzien wurde 2024 auf 2,43 Milliarden USD geschätzt und wird voraussichtlich bis 2032 3,81 Milliarden USD erreichen, was einem CAGR von 5,8 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

Marktgröße für synthetische Ovulationsstimulanzien 2024

|

2,43 Milliarden USD |

| Markt für synthetische Ovulationsstimulanzien, CAGR |

5,8% |

| Marktgröße für synthetische Ovulationsstimulanzien 2032 |

3,81 Milliarden USD |

Der Markt für synthetische Ovulationsstimulanzien umfasst große Unternehmen wie Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc. und Kosher Pharmaceuticals. Diese Firmen konkurrieren durch verbesserte Hormonformulierungen, breitere klinische Partnerschaften und erweiterte globale Distribution. Nordamerika führte den Markt im Jahr 2024 mit einem geschätzten Anteil von 38 % an, unterstützt durch starke Netzwerke von Fruchtbarkeitskliniken, hohes Bewusstsein für Behandlungen und breiteren Zugang zu reproduktiven Diagnosen. Ständige Produktinnovationen und steigende Unfruchtbarkeitsbewertungen in der Region stärken seine Führungsposition in der globalen Landschaft.

Markteinblicke:

- Der Markt für synthetische Ovulationsstimulanzien wurde 2024 auf 2,43 Milliarden USD geschätzt und soll bis 2032 3,81 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,8 %.

- Steigende Unfruchtbarkeitsfälle, verursacht durch PCOS, Lebensstilkrankheiten und verzögerte Schwangerschaften, erhöhten die Nachfrage, wobei Clomiphencitrat den größten Anteil unter den Medikamententypen hielt.

- Personalisierte hormonbasierte Behandlungsprotokolle und digitale Zyklus-Tracking-Tools prägten die Markttrends, während Kliniken optimierte Dosierungen einführten, um den Ovulationserfolg zu verbessern.

- Starke Konkurrenz kam von Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd. und Merck & Co. Inc., da Unternehmen klinische Partnerschaften ausbauten und die Formulierungssicherheit verbesserten.

- Nordamerika führte den Markt mit einem Anteil von 38 % im Jahr 2024 an, gefolgt von Europa, während der asiatisch-pazifische Raum aufgrund des steigenden Zugangs zu Diagnosen und der Expansion von Fruchtbarkeitskliniken am schnellsten wuchs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Art des Medikaments

Clomiphencitrat hielt 2024 den dominanten Anteil mit breiter Anwendung als Erstlinientherapie. Ärzte bevorzugten dieses Medikament, da es eine starke Ovulationsinduktion, niedrige Kosten und eine einfache orale Einnahme bot. Die Nachfrage blieb in Regionen mit steigenden Unfruchtbarkeitsbewertungen und breiterem Zugang zur reproduktiven Versorgung stabil. Gonadotropine und Aromatasehemmer wuchsen als Zweitlinienoptionen für Patienten, die nur begrenzt auf Clomiphencitrat ansprachen. Humanes Choriongonadotropin unterstützte Behandlungszyklen, indem es die Ovulation auslöste und half, die Gesamterfolgsraten der Protokolle in Kliniken zu verbessern.

- Zum Beispiel ergab eine randomisierte multizentrische Studie, die niedrig dosiertes follikelstimulierendes Hormon (Gonadotropin) mit Clomiphencitrat bei Frauen mit polyzystischem Ovarialsyndrom (PCOS)-bedingter Anovulation verglich, dass die Schwangerschaftsrate pro erstem Behandlungszyklus 30 % in der niedrig dosierten FSH-Gruppe gegenüber 14,6 % in der Clomiphencitrat-Gruppe betrug.

Nach Indikation

Das polyzystische Ovarialsyndrom (PCOS) führte 2024 das Indikationssegment mit dem höchsten Anteil an, aufgrund seiner starken Verbindung zur Anovulation. Kliniken verwendeten Ovulationsstimulanzien, um die Zyklusregelmäßigkeit zu verbessern und die Fruchtbarkeit bei Frauen mit hormonellem Ungleichgewicht zu steigern. Steigende Diagnoseraten, lebensstilbedingte Stoffwechselprobleme und frühere reproduktive Beratungen unterstützten diese Führungsposition. Unerklärte Unfruchtbarkeit und hypothalamische Amenorrhoe expandierten weiter, da mehr Paare detaillierte Bewertungen und evidenzbasierte Behandlungspläne suchten.

- Zum Beispiel schätzte eine globale Krankheitslastanalyse, dass die Unfruchtbarkeit, die auf PCOS zurückzuführen ist, weltweit etwa 12,13 Millionen Frauen im Jahr 2019 erreichte, gegenüber etwa 6,00 Millionen im Jahr 1990, was eine Verdopplung der absoluten Fallzahlen in diesem Zeitraum anzeigt.

Nach Endverbraucher

Fruchtbarkeitskliniken dominierten 2024 das Endverbrauchersegment, da sie die meisten medizinisch überwachten Ovulationsinduktionszyklen durchführten. Kliniken bevorzugten kontrollierte Stimulationsprotokolle und boten Überwachung durch Ultraschall- und Hormontests an. Höhere Behandlungserfolgsraten, breitere Akzeptanz assistierter Reproduktionstechnologien und verbesserte Patientenwege stärkten ihren Anteil. Krankenhäuser unterstützten komplexe Fälle, die spezialisierte Pflege erforderten, während Heimgebrauchsoptionen allmählich an Bedeutung gewannen, da digitale Plattformen geführte Behandlungen und Fernüberwachung für ausgewählte Patientengruppen förderten.

Wichtige Wachstumstreiber:

Steigende globale Unfruchtbarkeitsprävalenz

Wachsende Unfruchtbarkeitsraten bleiben ein wesentlicher Wachstumstreiber für den Markt für synthetische Ovulationsstimulanzien. Viele Paare stehen vor verzögerter Familienplanung, Lebensstiländerungen, Stoffwechselstörungen und hormonellen Problemen, die ovulationsbezogene Probleme verursachen. Höhere Fälle von PCOS, Schilddrüsenungleichgewicht, Fettleibigkeit und stressbedingten Fortpflanzungsstörungen erhöhen die Nachfrage nach medizinischer Ovulationsunterstützung. Frauen suchen nun frühere Bewertungen, während Aufklärungskampagnen die Vorteile einer rechtzeitigen Fruchtbarkeitsbehandlung hervorheben. Kliniken berichten von mehr Erstkonsultationen bei Frauen in ihren späten Zwanzigern und frühen Dreißigern. Die zunehmende Verfügbarkeit strukturierter Diagnosewege, breitere Versicherungsdeckung in ausgewählten Regionen und expandierende Fruchtbarkeitsketten helfen mehr Patienten, Zugang zur Versorgung zu erhalten. Diese Veränderungen fördern die anhaltende Akzeptanz sowohl oraler als auch injizierbarer Stimulanzien.

- Zum Beispiel schätzt die Weltgesundheitsorganisation (WHO), dass etwa 1 von 6 Menschen weltweit, also rund 17,5 % der erwachsenen Bevölkerung, irgendwann in ihrem Leben Unfruchtbarkeit erleben wird.

Zunehmender Zugang zu Fruchtbarkeitsdiensten und spezialisierten Kliniken

Die globale Expansion von Fruchtbarkeitskliniken treibt weiterhin die starke Nachfrage nach synthetischen Ovulationsstimulanzien an. Viele Regionen investieren jetzt in reproduktive Gesundheitsinfrastruktur, wodurch fortschrittliche Versorgung außerhalb großer Städte verfügbar wird. Kliniken bieten standardisierte Stimulationsprotokolle, zuverlässige Überwachungswerkzeuge und maßgeschneiderte Behandlungspläne, die die Erfolgsraten verbessern. Wachsende Telekonsultationsplattformen helfen, Frauen zu erreichen, die zuvor keinen Zugang zu Fortpflanzungsspezialisten hatten. Mehr Kliniken arbeiten mit Diagnoselabors zusammen, um schnelle Hormontests und Zyklusverfolgung zu unterstützen. Der Aufstieg von medizinischen Tourismuszentren steigert ebenfalls die Behandlungsvolumina, insbesondere dort, wo Verfahren erschwinglich bleiben. Mit besser ausgebildeten Spezialisten und höherer Akzeptanz evidenzbasierter Therapien verschreiben Kliniken mehr Stimulanzien für die Erst- und Zweitlinien-Ovulationsinduktion.

- Zum Beispiel berichtete eine umfassende globale Belastungsanalyse unter Verwendung von Daten aus der Global Burden of Disease Study 2021 (GBD 2021) und veröffentlicht in Fachzeitschriften bis 2025, dass die Zahl der Frauen im gebärfähigen Alter mit PCOS weltweit im Jahr 2021 65,77 Millionen erreichte, und unter ihnen etwa 12,47 Millionen Frauen an PCOS-bedingter Unfruchtbarkeit litten, was einen wachsenden Patientenpool für Fruchtbarkeitsdienste veranschaulicht.

Verschiebung hin zu früher Diagnose und proaktivem Fruchtbarkeitsmanagement

Eine deutliche Verschiebung hin zu früher Fruchtbarkeitsbewertung unterstützt das Marktwachstum. Frauen überwachen zunehmend ihre reproduktive Gesundheit durch Hormontests, Ovulations-Tracking-Apps und routinemäßige gynäkologische Untersuchungen. Die frühzeitige Erkennung von Zuständen wie PCOS, hypothalamischer Dysfunktion und Lutealphasenproblemen führt zu rechtzeitigen Interventionen mit synthetischen Stimulanzien. Öffentliche Gesundheitsprogramme fördern Fruchtbarkeitsscreenings als Teil der Wellnesspläne für Frauen, was das Bewusstsein weiter erhöht. Viele Anbieter lehren Lebensstiländerungen und beraten Patienten über den optimalen Zeitpunkt, um die Behandlungsergebnisse zu verbessern. Mit der zunehmenden Akzeptanz des proaktiven Managements beginnen mehr Frauen die Therapie, bevor sich die Bedingungen verschlechtern. Dies reduziert Zyklusfehler, verbessert die Vorhersagbarkeit der Ovulation und treibt die stetige Nutzung von Stimulanzien auf globalen Märkten voran.

Wichtiger Trend & Gelegenheit:

Zunehmende Nutzung personalisierter und protokolloptimierter Behandlungen

Personalisierte Stimulationsprotokolle verzeichnen ein starkes Wachstum, da Kliniken die Medikamentendosierung und die Zyklusplanung basierend auf Hormonspiegeln, ovarieller Reserve, Alter und Komorbiditäten anpassen. Ärzte verlassen sich auf datengesteuerte Werkzeuge, um zwischen Clomiphen, Aromatasehemmern oder Gonadotropinen zu wählen, um die Erfolgsraten zu optimieren. Überwachungstechnologien, einschließlich automatisierter Hormonanalysegeräte und ultraschallbasierter Follikelverfolgung, helfen dabei, sicherere und präzisere Zyklen zu liefern. Mit der Ausweitung der individualisierten Betreuung bevorzugen mehr Frauen Kliniken, die Protokolloptimierung anbieten. Dieser Trend reduziert das Risiko einer Überstimulation, unterstützt vorhersehbare Ergebnisse und stärkt das Vertrauen in pharmazeutische Optionen.

- Zum Beispiel führte eine kürzlich durchgeführte Studie ein KI-gestütztes Modell ein, das individuelle tägliche FSH-Dosen für die kontrollierte ovarielle Stimulation mit einer Genauigkeit von 73,7 % vorhersagt, was deutlich höher ist als die konventionelle, von Klinikern geführte Dosierung.

Integration digitaler Plattformen und Fernüberwachung

Digitale Gesundheitstools unterstützen neue Möglichkeiten für den Markt der synthetischen Ovulationsstimulanzien. Mobile Apps verfolgen jetzt Follikelveränderungen, sagen Ovulationsfenster voraus und senden Erinnerungen für die Medikamenteneinnahme. Kliniken nutzen Telekonsultationen für Nachsorgebesuche, Rezeptanpassungen und Zyklusüberprüfungen. Tragbare Geräte messen die Basaltemperatur und Hormonschwankungen, was Ärzten hilft, Medikationspläne fein abzustimmen. Fernunterstützung reduziert Reisebedürfnisse und ermöglicht es mehr Frauen, die Therapie von zu Hause aus zu verwalten. Mit der Ausweitung digitaler Plattformen verbessern sie die Adhärenz, reduzieren Zyklusabbrüche und erhöhen den Gesamterfolg der Behandlung.

- Zum Beispiel beobachtete eine qualitative systematische Überprüfung von 2025, die Ergebnisse aus 29 relevanten Artikeln und Arbeiten untersuchte, dass Benutzer häufig digitale Fruchtbarkeitstools neben klinischen Fruchtbarkeitsbehandlungen verwenden. Dies deutet auf einen aufkommenden Trend zu hybriden Pflegemodellen hin, die klinische und digitale Überwachung kombinieren, obwohl die Autoren warnten, dass die Forschung noch in den Anfängen steckt und schlecht gestaltete Apps Risiken für Patienten darstellen können.

Wachstum in aufstrebenden Gesundheitsmärkten

Aufstrebende Regionen bieten großes Wachstumspotenzial aufgrund des steigenden Bewusstseins für Unfruchtbarkeit und des verbesserten Zugangs zur reproduktiven Versorgung. Regierungen investieren in Gesundheitsprogramme für Frauen, während private Kliniken erschwingliche Stimulationspakete einführen. Bildungsinitiativen reduzieren Stigmata und fördern eine rechtzeitige Behandlung. Pharmaunternehmen erweitern Vertriebsnetze, um Stimulanzien breiter verfügbar zu machen. Mit steigendem Einkommensniveau und verbesserten Diagnosediensten verfolgen mehr Frauen eine strukturierte Ovulationsinduktionstherapie. Dies eröffnet signifikante langfristige Expansionsmöglichkeiten für Marktteilnehmer.

Wichtige Herausforderung:

Hohe Kosten für fortgeschrittene Behandlung und Überwachung

Die Behandlung mit synthetischen Ovulationsstimulanzien erfordert oft häufige Überwachung, Hormontests und Facharztbesuche. Diese Schritte erhöhen die Gesamtkosten und schränken den Zugang für Frauen in einkommensschwachen Regionen ein. Injektionsstimulanzien wie Gonadotropine kosten ebenfalls mehr, was zu Bedenken hinsichtlich der Erschwinglichkeit führt. Viele Länder bieten keine Versicherung für Fruchtbarkeitsbehandlungen an, was finanzielle Barrieren für wiederholte Zyklen schafft. Kostenbedingte Behandlungsabbrüche sind häufig und schränken die konsistente Markteinführung ein. Ohne eine breitere Erstattung und kostengünstige Alternativen werden Zugangslücken in wichtigen Regionen bestehen bleiben.

Sicherheitsbedenken und Risiko unerwünschter Ergebnisse

Sicherheitsbedenken stellen eine weitere Herausforderung für den Markt der synthetischen Ovulationsstimulanzien dar. Eine unsachgemäße Dosierung kann das Risiko einer ovariellen Überstimulation, Mehrlingsschwangerschaften oder Zyklusunregelmäßigkeiten erhöhen. Einige Frauen erleben hormonelle Nebenwirkungen, die zu einem vorzeitigen Therapieabbruch führen. Kliniken müssen eine genaue Überwachung sicherstellen, doch in ressourcenarmen Gebieten fehlen oft fortschrittliche Diagnosewerkzeuge. Bedenken über komplexe Protokolle entmutigen auch einige Patienten, die Behandlung zu beginnen. Diese Faktoren unterstreichen die Notwendigkeit sichererer Dosierungsstrategien, klarerer Richtlinien und einer umfassenderen klinischen Aufsicht, um das Vertrauen der Patienten zu erhalten.

Regionale Analyse

Nordamerika – ~38% Marktanteil (2024)

Nordamerika hielt 2024 den größten Anteil von etwa 38% , unterstützt durch ein starkes Bewusstsein für Unfruchtbarkeit und breiten Zugang zu Reproduktionsspezialisten. Kliniken verwendeten strukturierte Diagnoseschritte und fortschrittliche Überwachungswerkzeuge, was die Nachfrage nach synthetischen Ovulationsstimulanzien erhöhte. Steigende PCOS-Fälle, verzögerte Schwangerschaften und eine breitere Versicherungsdeckung trieben das Wachstum ebenfalls voran. Die Vereinigten Staaten führten aufgrund großer Kliniknetzwerke und hoher Behandlungsakzeptanz. Kanada zeigte eine stetige Aufnahme, getrieben durch mehr Fruchtbarkeitsberatungen und besseren Zugang zur Versorgung.

Europa – ~30% Marktanteil (2024)

Europa erfasste 2024 etwa 30% des Marktes, unterstützt durch robuste Gesundheitssysteme und einen starken Fokus auf reproduktive Gesundheit. Deutschland, Frankreich und das Vereinigte Königreich verzeichneten mehr Behandlungszyklen aufgrund verzögerter Familienplanung und höherer PCOS-Raten. Öffentliche Gesundheitsprogramme förderten frühe Fruchtbarkeitsuntersuchungen, was die Verschreibung von Stimulanzien unterstützte. Breiterer Zugang zu Fruchtbarkeitskliniken und strukturierte Überwachung verbesserten den Behandlungserfolg. Südeuropa und Osteuropa sahen eine höhere Nachfrage, da private Kliniken ihre Dienstleistungen erweiterten und die Erschwinglichkeit verbesserten.

Asien-Pazifik – ~22% Marktanteil (2024)

Asien-Pazifik hielt 2024 fast 22% des Marktes, mit schnellem Wachstum, angetrieben durch steigende Unfruchtbarkeitsraten und Lebensstiländerungen. China, Indien und Japan führten die Akzeptanz an, da städtische Frauen frühe Bewertungen und evidenzbasierte Behandlungen suchten. Expansive Fruchtbarkeitsketten, medizinische Tourismuszentren und breitere Hormonuntersuchungen unterstützten diesen Anstieg. Die Erschwinglichkeit verbesserte sich, da lokale Kliniken kostengünstige Stimulationspläne anboten. Breiterer diagnostischer Zugang und zunehmende PCOS-Inzidenz stärkten die langfristige Nachfrage.

Lateinamerika – ~6% Marktanteil (2024)

Lateinamerika machte 2024 etwa 6% des Marktes aus, unterstützt durch verbessertes Bewusstsein für Unfruchtbarkeit und breitere Kliniknetzwerke. Brasilien, Mexiko und Argentinien verzeichneten eine höhere Behandlungsakzeptanz aufgrund steigender reproduktiver Beratungen und strukturierter Versorgung. Private Fruchtbarkeitszentren boten erschwingliche Ovulationsstimulationsoptionen an, was die Versorgung zugänglicher machte. Wirtschaftliche Zwänge verlangsamten die Aufnahme in einigen Gebieten, doch erweiterte Diagnostik und steigende PCOS-Raten halfen der Region, Marktanteile zu gewinnen.

Naher Osten & Afrika – ~4% Marktanteil (2024)

Die Region Naher Osten & Afrika hielt 2024 etwa 4% des Marktes, mit allmählichem Wachstum, angetrieben durch steigende Nachfrage nach Fruchtbarkeitsdiensten. Golfstaaten investierten in fortschrittliche Reproduktionszentren und zogen grenzüberschreitende Patienten an. Aufklärungsprogramme verbesserten die frühe Diagnose von Ovulationsproblemen, was die Verwendung von Stimulanzien erhöhte. In Afrika blieb die Akzeptanz aufgrund von Kosten- und Infrastrukturlücken begrenzt, aber urbane Kliniken erweiterten den Zugang. Wachsende PCOS-Fälle und breitere Beratungsoptionen unterstützten das langfristige Wachstumspotenzial.

Marktsegmentierungen:

Nach Art der Medikation

- Clomiphencitrat

- Gonadotropine

- Aromatasehemmer

- Humanes Choriongonadotropin (hCG)

Nach Indikation

- Polyzystisches Ovarialsyndrom (PCOS)

- Unerklärte Unfruchtbarkeit

- Hypothalamisch

- Amenorrhoe

- Andere Ursachen

Nach Endverbraucher

- Fruchtbarkeitskliniken

- Krankenhäuser

- Heimanwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Der Markt für synthetische Ovulationsstimulanzien umfasst führende Akteure wie Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc. und Kosher Pharmaceuticals. Diese Unternehmen stärken ihre Position durch die Erweiterung der Produktportfolios, die Verbesserung hormonbasierter Formulierungen und die Unterstützung evidenzbasierter Ovulationsinduktionsprotokolle, die in Fruchtbarkeitskliniken verwendet werden. Viele Firmen investieren in Forschung, um die Dosierungsgenauigkeit zu verfeinern, Nebenwirkungen zu reduzieren und die Erfolgsraten für Frauen mit PCOS, unerklärter Unfruchtbarkeit und hormonellem Ungleichgewicht zu verbessern. Strategische Partnerschaften mit Fruchtbarkeitszentren und Diagnosenetzwerken helfen, den Patientenzugang in entwickelten und aufstrebenden Regionen zu erweitern. Kontinuierliche Verbesserungen bei oralen und injizierbaren Stimulanzien sowie die globale Vertriebsausweitung unterstützen den starken Wettbewerb.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Merck KGaA

- Ferring Pharmaceuticals

- Novartis AG

- Sanofi Aventis Ltd.

- Serum Institute Pvt. Ltd.

- Merck & Co. Inc.

- AstraZeneca, plc

- Organon & Co.

- EMD Serono, Inc.

- Kosher Pharmaceuticals

Jüngste Entwicklungen:

- Im Oktober 2025 unterzeichnete EMD Serono eine Vereinbarung mit der US-Regierung, um sein gesamtes IVF-Therapie-Portfolio, einschließlich Ovulationsstimulanzien wie Gonal‑F, Ovidrel und Cetrotide, über die neue TrumpRx.gov-Direktkaufplattform anzubieten. Dieser Schritt ermöglicht es berechtigten Patienten, diese Therapien mit bis zu 84% Rabatt auf den Listenpreis zu erhalten.

- Im Mai 2025 präsentierte Ferring Pharmaceuticals Ergebnisse der IRIS-Studie (individualisierte vs. konventionelle Dosierung von Follitropin Delta), die vergleichbare Wirksamkeit und Sicherheit sowie numerisch höhere anhaltende Schwangerschafts-/Lebendgeburtenraten für Follitropin Delta in einer indischen IVF-Population zeigten; die Ergebnisse wurden auf der ASPIRE vorgestellt (fügt klinische Real-World-Evidenz hinzu, die das Follitropin-Delta-Portfolio von Ferring unterstützt).

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Art der Medikation, Indikation, Endnutzer und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage wird steigen, da Unfruchtbarkeitsbewertungen in aufstrebenden und entwickelten Regionen zunehmen.

- Kliniken werden personalisierte Stimulationsprotokolle basierend auf Hormonprofilen übernehmen.

- Digitale Zyklus-Tracking-Tools werden eine bessere Einhaltung und Dosierungsgenauigkeit unterstützen.

- Der Zugang zu Fruchtbarkeitsdiensten wird durch neue Kliniknetzwerke und Telekonsultationen erweitert.

- Sicherere Formulierungen mit weniger Nebenwirkungen werden eine stärkere klinische Präferenz gewinnen.

- Frühe Diagnosen von PCOS und hormonellen Störungen werden höhere Behandlungsvolumina antreiben.

- Heimbasierte Überwachungsgeräte werden ausgewählte Stimulationszyklen unterstützen.

- Partnerschaften zwischen Pharmaunternehmen und Reproduktionszentren werden die Distribution stärken.

- Aufklärungskampagnen werden frühere Bewertungen der reproduktiven Gesundheit fördern.

- Das Wachstum wird stark bleiben, da mehr Frauen die Geburt hinauszögern und strukturierte Fruchtbarkeitsversorgung suchen.