Marktübersicht

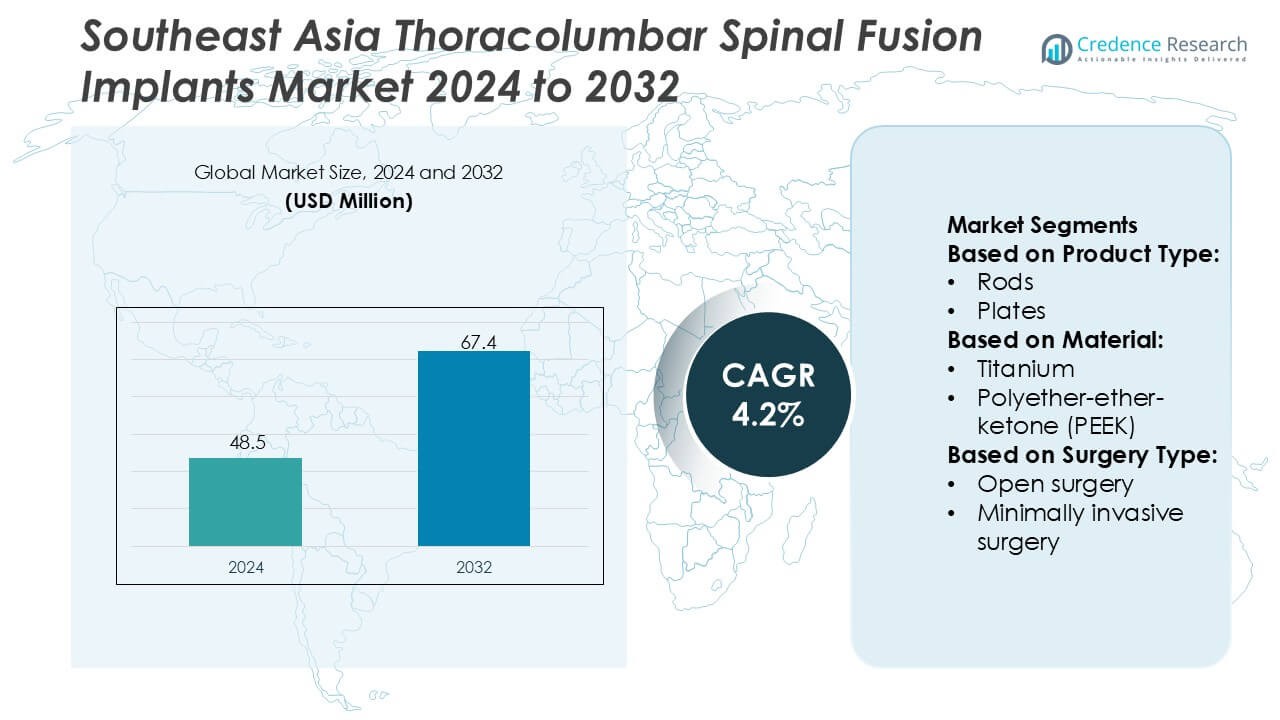

Der Markt für Thorakolumbare Wirbelsäulenfusionsimplantate in Südostasien wurde 2024 mit 48,5 Millionen USD bewertet und wird voraussichtlich bis 2032 67,4 Millionen USD erreichen, mit einer CAGR von 4,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Thorakolumbare Wirbelsäulenfusionsimplantate in Südostasien 2024 |

USD 48,5 Millionen |

| Markt für Thorakolumbare Wirbelsäulenfusionsimplantate in Südostasien, CAGR |

4,2% |

| Marktgröße für Thorakolumbare Wirbelsäulenfusionsimplantate in Südostasien 2032 |

USD 67,4 Millionen |

Der Markt für Thorakolumbare Wirbelsäulenfusionsimplantate in Südostasien zeichnet sich durch eine Mischung aus multinationalen Wirbelsäulentechnologieunternehmen und regionalen Anbietern aus, die die klinische Akzeptanz durch fortschrittliche Fixationssysteme, minimalinvasive Lösungen und chirurgenzentrierte Designverbesserungen stärken. Der Wettbewerb konzentriert sich auf die Erweiterung der prozeduralen Unterstützung, die Verbesserung der Implantatbiomechanik und die Erhöhung der Kompatibilität mit Navigations- und Robotikplattformen. Indonesien erweist sich als führender regionaler Markt mit einem genauen Anteil von 38 %, unterstützt durch seine große Patientenpopulation, expandierende Krankenhausnetzwerke und steigende Investitionen in komplexe Wirbelsäulenchirurgiefähigkeiten. Wachsende Beschaffungsprogramme und ein breiterer Zugang zu Fachpflege stärken die Dominanz von Hochleistungs-Fusionssystemen in der gesamten Region.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 48,5 Millionen USD und soll bis 2032 67,4 Millionen USD erreichen, mit einer registrierten CAGR von 4,2 %, unterstützt durch stetiges prozedurales Wachstum in Wirbelsäulenzentren.

- Die Nachfrage steigt, da Krankenhäuser fortschrittliche Fixationssysteme, MIS-kompatible thorakolumbare Implantate und chirurgenzentrierte Design-Upgrades priorisieren, die die Stabilität verbessern und die OP-Zeit verkürzen.

- Trends verschieben sich hin zu robotikkompatibler Hardware, navigationsintegrierten Pedikelschrauben und verbesserter Biomechanik, während der Wettbewerb zwischen globalen und regionalen Akteuren, die differenzierte Fusionsportfolios anbieten, intensiver wird.

- Marktbeschränkungen umfassen hohe Implantatkosten, ungleichmäßige Erstattungsstrukturen und begrenzte Verfügbarkeit spezialisierter Wirbelsäulenchirurgen in aufstrebenden Provinzen, was die einheitliche Akzeptanz in ganz Südostasien verlangsamt.

- Indonesien führt mit einem genauen regionalen Anteil von 38 %, während Premium-Fixationssysteme das Segment mit einem geschätzten Anteil von 55–57 % dominieren, aufgrund der starken Nachfrage bei komplexen Fusionsverfahren; breitere Beschaffungsprogramme und eine erweiterte tertiäre Versorgungskapazität stärken weiterhin die regionale Akzeptanz.

Analyse der Marktsegmentierung:

Nach Produkttyp

Pedikelschrauben dominieren den Markt für thorakolumbare Wirbelsäulenfusionsimplantate in Südostasien mit einem geschätzten Anteil von 42–44 %, unterstützt durch ihre hohe Fixationsstärke, intraoperative Vielseitigkeit und breite Kompatibilität mit Stäben und Platten bei degenerativen, traumatischen und Deformitätsfällen. Intervertebrale Körperfusionsgeräte (IBFDs) zeigen eine schnelle Akzeptanz aufgrund der steigenden Nachfrage nach Höhenwiederherstellung und verbesserter Lastverteilung bei mehrstufigen Pathologien. Stäbe, Platten und andere Produkttypen behalten ihre stabile Verwendung in komplexen Rekonstruktionen bei, obwohl die Präferenz der Chirurgen hin zu modularen und biomechanisch optimierten Schrauben-Stab-Systemen die Führungsposition von Pedikelschraubenkonstrukten stärkt.

- Zum Beispiel bietet die CREO®-Pedikelschraubenplattform von Globus Medical ein robustes Design, das komplexe Wirbelsäulenkorrekturen ermöglicht. Das System verwendet ein spezialisiertes, leistungsstarkes Stabreduktionsinstrument, das eine kontrollierte Manipulation und Korrektur von Wirbelsäulendeformitäten von bis zu 30 mm ermöglicht (wie in den CREO MIS- und CREO Side-Loading-Systemen vorgestellt).

Nach Material

Titan bleibt das dominierende Material mit einem geschätzten Anteil von 48–50 %, angetrieben durch sein günstiges Verhältnis von Festigkeit zu Gewicht, hervorragende Biokompatibilität und überlegene Osseointegrations-Ergebnisse, die mit der Präferenz der Chirurgen für langfristige Stabilität bei Fusionsverfahren übereinstimmen. Polyetheretherketon (PEEK) expandiert stetig aufgrund seiner Radiotransparenz und seines Elastizitätsmoduls, das dem natürlichen Knochen ähnelt, und unterstützt eine bessere postoperative Beurteilung. Kobalt-Chrom und Edelstahl dienen weiterhin bei Hochlast- oder Korrekturverfahren, während andere Materialien Nischenakzeptanz gewinnen. Die Kombination aus Haltbarkeit, klinischer Vertrautheit und hohen Fusions-Erfolgsraten stärkt die anhaltende Führungsposition von Titan in der Region.

- Zum Beispiel verfügt das Modulus®-Titan-Interbodysystem von NuVasive über eine 3D-gedruckte Porenarchitektur mit durchschnittlich 500–700 Mikrometern, die entwickelt wurde, um bis zu 75 % Porosität für verbessertes Knochenwachstum zu erreichen, während die strukturelle Steifigkeit innerhalb von 10 % des nativen spongiösen Knochens bleibt, wie in den technischen Leistungsdaten des Unternehmens validiert.

Nach Operationsart

Die offene Chirurgie hält die dominierende Position mit einem geschätzten Anteil von 55–57 %, unterstützt durch ihre weit verbreitete Verfügbarkeit, geringere Abhängigkeit von Geräten und starke Vertrautheit der Chirurgen in öffentlichen und privaten Krankenhäusern in Südostasien. Sie bleibt entscheidend für komplexe Deformitäten, Traumafälle und mehrstufige Rekonstruktionen, die eine umfangreiche Visualisierung erfordern. Minimalinvasive Chirurgie (MIS) beschleunigt die Akzeptanz aufgrund kürzerer Erholungszeiten, reduzierten Blutverlusts und verbesserter postoperativer Mobilität, insbesondere in städtischen Zentren mit fortschrittlicher chirurgischer Infrastruktur. Der begrenzte Zugang zu fortschrittlichen Navigationssystemen und spezialisierter Ausbildung in kleineren Märkten bewahrt jedoch die Dominanz der offenen thorakolumbalen Fusionstechniken.

Wichtige Wachstumsfaktoren

Steigende Belastung durch degenerative Wirbelsäulenerkrankungen

Die zunehmende Prävalenz von Lumbalspondylose, Spinalkanalstenose und Wirbelinstabilität erhöht die Nachfrage nach thorakolumbalen Fusionsverfahren in Südostasien. Alternde Bevölkerungen in Thailand, Singapur, Malaysia und Vietnam steigern die chirurgischen Volumina, da Kliniker mit komplexeren Degenerationen konfrontiert sind, die eine stabile Fixierung erfordern. Krankenhäuser erweitern ihre Kapazitäten für Wirbelsäulenchirurgie, während staatliche Gesundheitsprogramme den Zugang zu fortschrittlicher orthopädischer Versorgung stärken. Eine breitere diagnostische Akzeptanz, zusammen mit einer wachsenden Präferenz für langfristige Korrekturverfahren, verstärkt die stetige Aufnahme von Schrauben-Stab-Konstruktionen und Interbody-Fusionsgeräten, die strukturelle Integrität und postoperative Stabilität bieten.

- Zum Beispiel integriert das S4® Spinal System von B. Braun SE (insbesondere seine thorakolumbalen Polyaxialschraubenkomponenten) Polyaxialschrauben, die typischerweise eine multidirektionale Winkelung von etwa 40° bis 50° ermöglichen.

Schnelle Expansion der chirurgischen Infrastruktur und ausgebildeter Wirbelsäulenspezialisten

Regionale Investitionen in Tertiärkrankenhäuser, neurochirurgische Zentren und orthopädische Institute unterstützen stark das Wachstum der thorakolumbalen Fusionsakzeptanz. Länder wie Indonesien und die Philippinen erhöhen die Ausbildungsprogramme für Wirbelsäulenchirurgen und fördern sicherere und standardisiertere Fusionstechniken. Krankenhäuser integrieren Navigationssysteme, intraoperative Bildgebung und fortschrittliche chirurgische Instrumente, die die Genauigkeit verbessern und das Komplikationsrisiko verringern. Dieser Infrastrukturaufbau ermöglicht eine höhere Verfahrensdurchführung und eine breitere Akzeptanz moderner Implantatsysteme. Verbesserte Erstattungsübersicht motiviert Anbieter zusätzlich, elektive und traumabezogene Wirbelsäulenfusionsdienste auszubauen.

- Zum Beispiel liefert das Q Guidance™ System von Stryker, gepaart mit der Spine Guidance Software, Echtzeit-Navigation und optisches Tracking zur Verbesserung der chirurgischen Genauigkeit. Das System ist von der FDA validiert und hat eine Positionsverschiebungsgenauigkeit mit einem Mittelwert von 2 mm und eine Winkelgenauigkeit mit einem Mittelwert von 2 Grad während der Verfahren.

Zunehmende Präferenz für biokompatible und fortschrittliche Implantatmaterialien

Die Nachfrage nach Implantaten, die eine stärkere Osseointegration, geringeren Verschleiß und bessere Fusionsresultate bieten, intensiviert sich und treibt die Akzeptanz von Titan- und röntgendurchlässigen Biomaterialien voran. Chirurgen bevorzugen zunehmend Systeme, die die postoperative Beurteilung vereinfachen und Bildartefakte minimieren, was den Wechsel zu PEEK und Hybridkäfigen unterstützt. Da die Erwartungen der Patienten an langfristige Mobilität steigen, übernehmen Krankenhäuser Produktplattformen mit verbesserter Ermüdungsfestigkeit, Korrosionsbeständigkeit und Lastverteilungseigenschaften. Stetige Fortschritte in der Materialwissenschaft, kombiniert mit einer breiteren Verfügbarkeit von Premium-Implantatsystemen, stärken den Übergang der Region zu Hochleistungsfusionstechnologien.

Wichtige Trends & Chancen

Beschleunigter Wechsel zu minimalinvasiver thorakolumbaler Fusion

Minimalinvasive Verfahren gewinnen an Bedeutung aufgrund reduzierter Muskelstörung, schnellerer Rehabilitation und geringerer postoperativer Schmerzen. Chirurgen nutzen zunehmend tubuläre Retraktoren, perkutane Pedikelschraubensysteme und navigationsgeführte Instrumentierung, die eine präzise Fixierung durch kleinere Inzisionen ermöglichen. Steigende Investitionen in Robotik, 3D-Navigation und intraoperatives CT unterstützen erweiterte MIS-Fähigkeiten in führenden Krankenhäusern. Dieser Trend schafft starke Chancen für Implantathersteller, die flache Schrauben, MIS-spezifische Stäbe und erweiterbare Interbody-Käfige anbieten, die für enge chirurgische Korridore entwickelt wurden.

- Zum Beispiel unterstützt die ROSA® Spine-Roboterplattform von Zimmer Biomet Chirurgen bei der Planung der Trajektorie und der Platzierung von Pedikelschrauben für minimalinvasive Verfahren. Klinische Studien haben gezeigt, dass das System hohe Genauigkeitsraten bei der Schraubenplatzierung bietet (oft über 93 % für klinisch akzeptable Schrauben der Grade A und B), mit durchschnittlichen Positionsabweichungen, die je nach spezifischer Studie und Schraubenposition typischerweise zwischen 0,89 mm und 2,05 mm liegen.

Zunehmende Akzeptanz von Navigations-, Robotik- und digitalen Chirurgietechnologien

Technologische Innovationen verändern chirurgische Arbeitsabläufe, da Krankenhäuser robotergestützte Systeme, Echtzeitnavigation und KI-gestützte präoperative Planungstools integrieren, die die Genauigkeit bei der Schraubenplatzierung und Korrektur der Ausrichtung verbessern. Diese Plattformen reduzieren das Risiko von Revisionen, insbesondere bei komplexen Deformitäten und Traumafällen. Die digitale Integration stärkt auch die Ausbildung, indem sie Chirurgen ermöglicht, Verfahren zu simulieren und Trajektorien zu verfeinern. Hersteller erhalten die Möglichkeit, kompatible Implantate, Instrumentensets und softwaregesteuerte Planungssysteme zu liefern, die mit präzisionsgetriebenen Wirbelsäulenpflegemodellen in Südostasien übereinstimmen.

- Zum Beispiel ist das FORZA® XP Expandable Interbody System ein Titanlegierungsabstandshalter für PLIF- und TLIF-Verfahren, der bis zu 3 mm kontinuierliche Expansion bietet, um die Bandscheibenhöhe wiederherzustellen und während der Lumbalfusion Stabilisierung zu gewährleisten.

Chancen für maßgeschneiderte und patientenspezifische Implantatlösungen

Die Nachfrage nach Implantaten, die auf anatomische Variationen zugeschnitten sind, steigt, insbesondere bei jüngeren Patienten und Personen mit angeborenen oder traumatischen Anomalien. Der Einsatz von 3D-gedruckten Käfigen und anatomisch geformten Stäben unterstützt eine verbesserte Fusionsintegrität und reduzierte intraoperative Anpassungen. Krankenhäuser erkunden zunehmend personalisierte Planungstools, die die Käfiggröße und Schraubentrajektorien optimieren. Dieser Trend schafft Chancen für Hersteller, die additiv gefertigte Wirbelsäulenimplantate, modulare Konstruktionen und patientenspezifische Lösungen anbieten, die die Effizienz des chirurgischen Workflows und die postoperative Stabilität verbessern.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche Implantate und begrenzte Erstattung

Premium-Thorakolumbale Implantatsysteme, Navigationsplattformen und MIS-kompatible Instrumente bleiben für viele Gesundheitsdienstleister in Südostasien teuer. Die Ausgaben der Patienten aus eigener Tasche sind hoch, insbesondere in Indonesien, Vietnam und den Philippinen, wo die Erstattung für Wirbelsäulenverfahren begrenzt ist. Diese finanziellen Barrieren behindern die Einführung fortschrittlicher Materialimplantate und digitaler Chirurgietechnologien. Krankenhäuser beschränken oft die Beschaffung auf kosteneffiziente oder ältere Systeme, was zu Ungleichheiten beim Zugang zu hochwertigen Fusionslösungen führt und die Marktdurchdringung von Geräten der nächsten Generation verlangsamt.

Mangel an spezialisierten Wirbelsäulenchirurgen in aufstrebenden Märkten

Obwohl sich die Infrastruktur der Wirbelsäulenversorgung verbessert, haben viele Länder immer noch nicht genügend ausgebildete Wirbelsäulenchirurgen, die in der Lage sind, komplexe thorakolumbale Fusionsverfahren durchzuführen. Ländliche und sekundäre Städte erleben erhebliche Lücken in der Expertise, was die Diagnose verzögert und die Patientenüberweisungswege einschränkt. Die Ausbildungsanforderungen für MIS, navigationsunterstützte Chirurgie und Deformitätskorrektur vergrößern die Qualifikationslücke weiter. Dieser Mangel beschränkt das Verfahrensvolumen, reduziert die Einführung technologisch fortschrittlicher Implantatsysteme und verlängert die Wartezeiten der Patienten in mehreren sich entwickelnden südostasiatischen Märkten.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 32 % am Markt für thorakolumbale Wirbelsäulenfusionsimplantate in Südostasien aufgrund der starken klinischen Akzeptanz minimalinvasiver Fusionstechniken und einer hohen Konzentration fortschrittlicher Wirbelsäulenzentren. Krankenhäuser betonen präzisionsgesteuerte Verfahren, die durch 3D-Navigation und robotergestützte Unterstützung unterstützt werden, was eine höhere Verfahrensgenauigkeit und reduzierte Revisionsraten ermöglicht. Chirurgen verlassen sich zunehmend auf Pedikelschrauben der nächsten Generation, erweiterbare Käfige und Titanlegierungskonstruktionen, die für tragfähige Stabilität optimiert sind. Starke behördliche Aufsicht und Erstattungsrahmen beschleunigen die Verbreitung von Technologien in regionalen Ausbildungsprogrammen, beeinflussen chirurgische Präferenzen und fördern Technologie-Transfer-Partnerschaften mit südostasiatischen Wirbelsäulenversorgern.

Europa

Europa macht 27 % des regionalen Einflusses auf das Landschaft der thorakolumbalen Wirbelsäulenfusionsimplantate in Südostasien aus, unterstützt durch etablierte orthopädische Forschungsnetzwerke und weit verbreitete Akzeptanz evidenzbasierter chirurgischer Protokolle. Der Fokus der Region auf biokompatible Materialien, einschließlich fortschrittlicher PEEK- und poröser Titanimplantate, verbessert die Osseointegrations-Ergebnisse und die postoperative Mobilität. Europäische Kliniken priorisieren Instrumente mit niedrigem Profil, die die Weichteilstörung reduzieren und die Erholungszyklen der Patienten verbessern. Grenzüberschreitende Kooperationen zwischen klinischen Institutionen, Implantatherstellern und Regulierungsbehörden fördern die Standardisierung von Technologien und den Wissensaustausch, was die klinische Entscheidungsfindung in den südostasiatischen Gesundheitssystemen stärkt, die zuverlässige Implantatlösungen suchen.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert mit einem Marktanteil von 34 %, angetrieben durch die rasche Expansion von Tertiärkrankenhäusern, eine höhere Prävalenz von Wirbelsäulenerkrankungen und die zunehmende Verfügbarkeit spezialisierter Wirbelsäulenchirurgen. Südostasiatische Länder integrieren aktiv fortschrittliche thorakolumbale Fusionssysteme mit modularen Pedikelschrauben, Interbody-Käfigen und hybriden Fixationsgeräten, die auf unterschiedliche anatomische Anforderungen zugeschnitten sind. Wachsende Investitionen in chirurgische Robotik und intraoperative Bildgebung modernisieren die Operationsumgebungen, verbessern die Verfahrensgenauigkeit und die Patientenergebnisse. Die kostengünstigen Fertigungskapazitäten der Region und lokale Produktionspartnerschaften senken die Beschaffungskosten für Implantate und unterstützen die breitere Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen.

Lateinamerika

Lateinamerika trägt mit einem bescheidenen Anteil von 4 % bei, aufgrund einer langsameren Modernisierung des Gesundheitswesens, stärkt jedoch allmählich seinen Einfluss durch die Erweiterung orthopädischer Ausbildungsprogramme und die steigende Akzeptanz minimalinvasiver Wirbelsäulenfusionssysteme. Krankenhäuser integrieren optimierte Implantat-Kits und standardisierte Fixationssysteme, um die intraoperative Effizienz zu verbessern und Bestandsbeschränkungen zu reduzieren. Die Nachfrage nach Implantaten mit verbesserter biomechanischer Stabilität, die für traumabedingte thorakolumbale Verletzungen geeignet sind, steigt. Kollaborative akademische Austausche und Chirurgen-Fellowship-Programme beschleunigen die Exposition gegenüber fortschrittlichen Fusionstechnologien und ermöglichen klinische Praktiken, die die südostasiatischen Märkte indirekt durch geteilte Forschungserkenntnisse und sich entwickelnde chirurgische Präferenzen unterstützen.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika macht 3% des globalen Interaktionsfußabdrucks des Marktes aus, geprägt durch die selektive Einführung von Premium-Thorakolumbal-Fusionsimplantaten in städtischen medizinischen Zentren. Wirbelsäulenzentren nutzen zunehmend Titan- und PEEK-Konstruktionen zur Korrektur von Deformitäten und zur Behandlung degenerativer Wirbelsäulenprobleme, unterstützt durch staatlich geförderte Investitionen in spezialisierte chirurgische Versorgung. Kapazitätsaufbau-Initiativen fördern die Ausbildung von Chirurgen in minimalinvasiven Fusionstechniken, obwohl die breitere Einführung durch Kosten- und Infrastrukturbegrenzungen eingeschränkt bleibt. Regionale Beschaffungskooperationen und Technologietransfer-Initiativen stärken die Wissensverbreitung in ganz Südostasien, insbesondere in Bereichen mit hochpräziser Bildgebung und Fixierungsoptimierung.

Marktsegmentierungen:

Nach Produkttyp:

Nach Material:

- Titan

- Polyetheretherketon (PEEK)

Nach Operationsart:

- Offene Chirurgie

- Minimalinvasive Chirurgie

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten

- Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Thorakolumbal-Fusionsimplantate in Südostasien umfasst Akteure wie SeaSpine, Globus Medical, NuVasive, Inc., B. Braun SE, Stryker, Zimmer Biomet, Orthofix Medical Inc., Medtronic, RTI Surgical und Medical Device Business Services, Inc. Der Markt für Thorakolumbal-Fusionsimplantate in Südostasien ist gekennzeichnet durch rasche technologische Fortschritte, starke klinische Ausbildungsinitiativen und die zunehmende Einführung minimalinvasiver Fusionssysteme. Hersteller konzentrieren sich auf die Entwicklung hochpräziser Pedikelschraubenplattformen, erweiterbarer Interbody-Cages und poröser Titan-Konstruktionen, die eine verbesserte biomechanische Leistung und reduzierte postoperative Komplikationen bieten. Krankenhäuser integrieren zunehmend Navigation, robotergestützte Assistenz und intraoperative Bildgebung, um die Verfahrensgenauigkeit zu verbessern und die Implantatergebnisse zu stärken. Regionale Distributoren unterstützen die Marktdurchdringung durch spezialisierte Logistik, kosteneffiziente Beschaffung und technische Unterstützungsprogramme. Mit steigenden klinischen Standards intensiviert sich der Wettbewerb um Innovation, Materialwissenschaft und chirurgenzentrierte Unterstützungssysteme, die den langfristigen Fusionserfolg und die Patientenwiederherstellung verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- SeaSpine

- Globus Medical

- NuVasive, Inc.

- Braun SE

- Stryker

- Zimmer Biomet

- Orthofix Medical Inc.

- Medtronic

- RTI Surgical

- Medical Device Business Services, Inc.

Jüngste Entwicklungen

- Im November 2025 gab Eminent Spine bekannt, dass die FDA das 3D-gedruckte Titan-Posterior-SI-System zugelassen hat. Dieses Implantat ist darauf ausgelegt, Sicherheit, Zuverlässigkeit und überlegene klinische Ergebnisse zu gewährleisten.

- Im Oktober 2025 startete Aurora Spine Corporation Aurora Biologics. Aurora Biologics ist eine neue Abteilung, die sich dem Erfolg der Wirbelsäulenfusion durch erstklassige biologische Innovation weltweit widmet.

- Im Mai 2025 kündigte Nexxt Spine die Einführung seines NEXXT MATRIXX SI-Systems für die Sakroiliakalgelenkfusion an, das 3D-Druck (additive Fertigung) nutzt, um poröse Titanimplantate zu schaffen, die das Knochenwachstum zur Stabilisierung bei SI-Gelenkdysfunktion, Frakturfixierung und Wirbelsäulenfusionsverstärkung fördern.

- Im Februar 2025 führte Globus Medical das HILINE-Fixationssystem ein, eine fortschrittliche Lösung zur posterioren Bandfixierung, die speziell für Anwendungen an der Hals- und thorakolumbalen Wirbelsäule entwickelt wurde. HILINE, ausgestattet mit robusten Implantaten und optimierten Instrumenten, verbessert die Deformitätskorrektur, Stabilisierung in kompromittierter Anatomie und Bandverstärkung.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Operationsart und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach thorakolumbalen Wirbelsäulenfusionsimplantaten steigt, da die regionalen Operationszahlen zunehmen und die Früherkennung verbessert wird.

- Krankenhäuser und Fachzentren erweitern die Einführung fortschrittlicher Fusionssysteme, um klinische Ergebnisse zu verbessern und postoperative Komplikationen zu reduzieren.

- Chirurgen verlagern sich zunehmend auf minimalinvasive thorakolumbale Verfahren, um den Blutverlust zu verringern, die Krankenhausaufenthalte zu verkürzen und die Genesung zu beschleunigen.

- Hybride Fixationssysteme gewinnen an Bedeutung, da Kliniker vielseitige Konstruktionen für komplexe Deformitäts- und Traumafälle bevorzugen.

- Die Einführung patientenspezifischer Implantate beschleunigt sich, da die Integration von Bildgebung und digitale Planungstools die chirurgische Präzision verbessern.

- Die robotergestützte Wirbelsäulenchirurgie breitet sich in großen städtischen Zentren aus, angetrieben durch Investitionen in Navigations- und Automatisierungsplattformen.

- Eine stärkere Durchdringung von bioaktiven und osteoinduktiven Materialien stärkt die Zuverlässigkeit der Fusion bei Hochrisiko- oder älteren Patientengruppen.

- Schulungsprogramme und Partnerschaften zur Ausbildung von Chirurgen intensivieren sich, um die Genauigkeit der Verfahren zu standardisieren und die Implantatauswahl zu verbessern.

- Regionale Fertigungskapazitäten wachsen, da Regierungen die Lokalisierung von Medizinprodukten und die Vereinfachung der Regulierung fördern.

- Der grenzüberschreitende Medizintourismus erhöht die Nachfrage nach fortschrittlichen thorakolumbalen Wirbelsäulenfusionsverfahren aufgrund von wettbewerbsfähiger Behandlungsqualität und Kostenvorteilen.