Marktübersicht

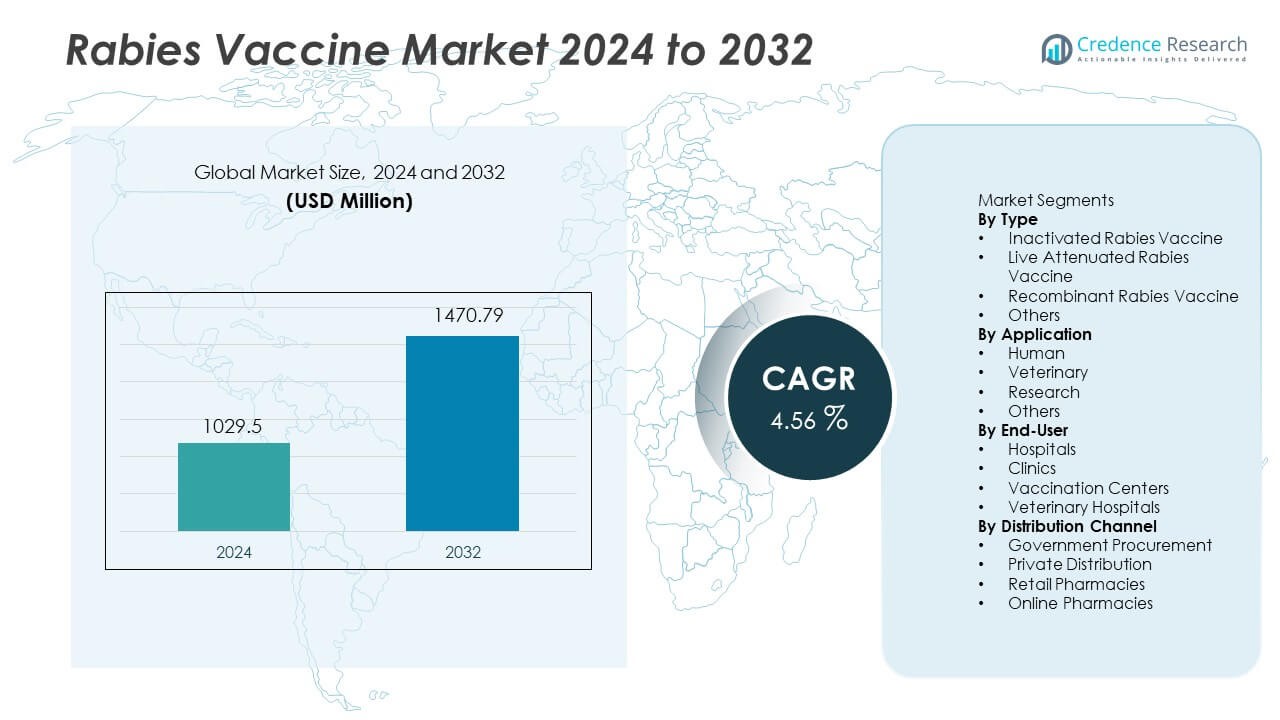

Der Markt für Tollwutimpfstoffe wurde im Jahr 2024 auf 1.029,5 Millionen USD geschätzt. Es wird erwartet, dass der Markt bis 2032 1.470,79 Millionen USD erreichen wird, mit einer jährlichen Wachstumsrate (CAGR) von 4,56 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Tollwutimpfstoffe 2024 |

1.029,5 Millionen USD |

| Markt für Tollwutimpfstoffe, CAGR |

4,56% |

| Marktgröße für Tollwutimpfstoffe 2032 |

1.470,79 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Tollwutimpfstoffe gehören Sanofi, Merck & Co., GSK, Bharat Biotech, Zoetis, Boehringer Ingelheim, CSL Seqirus, Cadila Pharmaceuticals, Serum Institute of India und Bioveta, die über starke Portfolios in der humanen und veterinären Immunisierung verfügen. Diese Unternehmen erweitern Regierungsverträge und investieren in die erweiterte Produktion, um Ländern mit hoher Belastung zu dienen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 38 % an, angetrieben durch die höchsten Expositionsniveaus, starke staatliche Impfprogramme und zunehmende Initiativen zur veterinären Immunisierung. Nordamerika und Europa halten durch etablierte Beschaffungssysteme, starke Krankenhausinfrastruktur und kontrollierte Nachbehandlungswege beträchtliche Anteile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Tollwutimpfstoffe erreichte 2024 1.029,5 Millionen USD und wird voraussichtlich bis 2032 1.470,79 Millionen USD bei einer CAGR von 4,56 % im Prognosezeitraum erreichen.

- Höhere Fälle menschlicher Exposition und zunehmende Hundeimpfprogramme treiben die Nachfrage an, wobei das Segment der inaktivierten Impfstoffe aufgrund weit verbreiteter regulatorischer Akzeptanz und starker klinischer Ergebnisse einen Anteil von 50–55 % hält.

- Zu den wichtigsten Trends gehören die Erweiterung der rekombinanten Technologie und der veterinären Immunisierungsbemühungen sowie die zunehmende Teilnahme an staatlichen Ausschreibungen, die langfristige Lieferprogramme in Ländern mit hoher Belastung unterstützen.

- Die Wettbewerbsanalyse zeigt eine starke Beteiligung globaler Hersteller, die in Forschung, Beschaffungspartnerschaften und Vertriebskapazitäten investieren, während regionale Unternehmen erschwingliche Produkte in aufstrebenden Märkten liefern.

- Die regionale Analyse zeigt, dass der asiatisch-pazifische Raum einen Anteil von 38 % hält, gefolgt von Nordamerika mit 25 %, Europa mit 22 %, Lateinamerika mit 9 % und dem Nahen Osten und Afrika mit 6 %, angetrieben durch unterschiedliche Expositionsniveaus und die Bereitschaft der Gesundheitsinfrastruktur.

Marktsegmentierungsanalyse:

Nach Typ

Der inaktivierte Tollwutimpfstoff bleibt das führende Teilsegment und hält einen Marktanteil von 55 %. Weit verbreitete behördliche Zulassungen und starke klinische Sicherheitsnachweise unterstützen weiterhin die großflächige Einführung in humanen Impfprogrammen. Die Nachfrage steigt in endemischen Ländern, die auf bewährten Schutz nach Exposition und Massenimpfstrategien angewiesen sind. Lebend abgeschwächte und rekombinante Optionen erweitern sich im veterinären und Forschungsbereich, doch bleibt ihr Einführungstempo aufgrund von Sicherheitsbedenken und begrenzter Programmmöglichkeiten langsamer. Die Dominanz der inaktivierten Formulierungen wird durch staatliche Beschaffung und ihre lange Erfolgsbilanz bei der Reduzierung der Tollwutübertragung in Hochrisikogebieten verstärkt.

- Zum Beispiel entwickelte Sanofi Verorab mit einem berichteten neutralisierenden Antikörperergebnis von über 0,5 IE pro Milliliter nach der vollständigen Dosisreihe, wie in den WHO-Vorqualifikationsdaten dokumentiert.

Nach Anwendung

Die menschliche Impfung macht fast 65 % des Anteils aus und bleibt der größte Anwendungsbereich auf dem globalen Markt. Nationale Impfleitlinien, höhere Volumina der Postexpositionsprophylaxe und erhöhte Ausgaben im Bereich der öffentlichen Gesundheit steigern weiterhin die Nachfrage nach menschlichen Dosen. Das Segment profitiert von erhöhter Bewusstseinsbildung und Zugang zu Impfungen in Regionen mit hohen Tierexpositionsraten. Die Veterinär- und Forschungssegmente wachsen stetig durch Initiativen zur Haustierimpfung und institutionelle Studien, aber die menschlichen Postexpositionsanforderungen treiben den Großteil des Umsatzes an. Erweiterte Kampagnen von Gesundheitsbehörden und internationalen öffentlichen Gesundheitsorganisationen unterstützen diesen dominanten Anteil weiter.

- Zum Beispiel liefert das Serum Institute of India Rabivax-S an mehrere Länder, wobei das Produkt kürzlich in Indien zugelassen wurde und Daten zur Vorqualifikation durch die Weltgesundheitsorganisation eingereicht wurden, um seine Verwendung in Entwicklungsländern in Asien und Afrika zu erleichtern.

Nach Endbenutzer

Krankenhäuser tragen 45 % des gesamten Marktes bei und führen die Verteilung in großen Volkswirtschaften an. Krankenhäuser verwalten kritische Postexpositionsbehandlungen und verabreichen Impfstoffe unter kontrollierten Bedingungen, die von geschultem medizinischem Personal unterstützt werden. Kliniken und Impfzentren gewinnen durch verbesserte Zugänglichkeit an Bedeutung, obwohl Krankenhäuser der erste Anlaufpunkt für bestätigte Expositionsfälle bleiben. Veterinärkliniken decken die Nachfrage nach Tierimpfungen ab, doch dies bleibt ein relativ kleinerer Teil des Gesamtumsatzes. Die Führungsrolle der Krankenhäuser bleibt aufgrund des Vertrauens in institutionelle Pflege, der größeren Reichweite und der fortschrittlichen Lagerinfrastruktur, die große Impfvolumina unterstützt, bestehen.

Wichtige Wachstumsfaktoren

Steigende Risiken durch menschliche und tierische Exposition

Die globale Tollwutexposition bleibt in Asien und Afrika hoch. Menschliche Reisen und zunehmender Haustierbesitz erhöhen die Bissrisiken in städtischen Gebieten. Regierungen führen Impfkampagnen für Menschen und Tiere in Ländern mit hoher Belastung durch. Diese Programme erhöhen die Nachfrage nach Postexpositionsprophylaxe und langfristiger Immunisierungsabdeckung. Eine erhöhte Meldung von Tierbissen fördert auch dringende Impfungen in Krankenhäusern und Kliniken. Kampagnen globaler Gesundheitsbehörden fördern eine frühzeitige Reaktion und verantwortungsvolle Tierimpfpraktiken.

- Zum Beispiel hat Zoetis die Lieferung vieler veterinärmedizinischer Tollwutdosen durch Programme wie die OIE Tollwutimpfstoffbank und das Afya-Programm unterstützt, die in Asien und Afrika eingesetzt werden, und trägt zur globalen Initiative bei, tollwutbedingte Todesfälle bei Hunden bis zu einem Zieltermin zu eliminieren.

Regierungs-Impfprogramme und Beschaffungsunterstützung

Öffentliche Beschaffungsprogramme sichern die Impfstoffversorgung für nationale Impfpläne. Gesundheitsministerien verteilen Impfstoffe über Krankenhäuser, Kliniken und mobile Einheiten. Subventionierte Preise unterstützen den breiten Zugang in einkommensschwachen Gruppen. Regionale Ausschreibungen schaffen stabile Einkaufszyklen und vorhersehbare Volumennachfrage. Partnerschaften mit Gesundheitsorganisationen verbessern die Verteilung und Lagerung in abgelegenen Regionen. Diese Initiativen unterstützen die kontinuierliche Produktaufnahme und stärken präventive Gesundheitsmaßnahmen.

- Zum Beispiel hat Bharat Biotech die jährliche Kapazität an seinem Standort im Genome Valley basierend auf offiziellen Aussagen erweitert.

Starke Sicherheitsbilanz inaktivierter Impfstoffe

Inaktivierte Formulierungen verfügen über breite regulatorische Zulassungen in wichtigen Ländern. Langjährige klinische Anwendung stärkt das Vertrauen der Ärzte und die Akzeptanz in der Öffentlichkeit. Ihre Sicherheitsbilanz bleibt für wiederholte Dosierungen bei menschlicher Exposition geeignet. Krankenhäuser bevorzugen diese Formulierungen für kontrollierte Nachbehandlungen. Gesundheitsbehörden verlassen sich auf bewährte Lager- und Vertriebsstandards. Diese anhaltende Präferenz unterstützt hohe Verkaufszahlen in endemischen Regionen weltweit.

Wichtige Trends & Chancen

Verlagerung zu rekombinanten und Next-Generation-Plattformen

Rekombinante Technologien wecken Interesse für verbesserte Sicherheit und Produktionskontrolle. Diese Plattformen unterstützen skalierbare Fertigung und geringere Kontaminationsrisiken. Forschungsgruppen evaluieren neuartige Antigendesigns für einen breiteren Immunschutz. Rekombinante Lösungen zielen darauf ab, den Druck auf traditionelle plasma-basierte Inputs zu reduzieren. Investitionen von Biotech-Unternehmen erhöhen Pilotstudien und Entwicklungsprogramme. Diese Technologien eröffnen langfristig neue kommerzielle Möglichkeiten.

- Zum Beispiel entwickelte Cadila Pharmaceuticals seinen rekombinanten Tollwutimpfstoff „ThRabis“, der in CHO-Zellen mit einer Antigenpotenz von über 2 IE pro menschlicher Dosis hergestellt wird, wie in indischen Arzneimittelzulassungen angegeben.

Wachsende Fokussierung auf veterinärmedizinische Präventionsprogramme

Veterinärimpfprogramme expandieren in Schwellenmärkten. Die Haustieradoption steigt in städtischen Zentren mit höheren Expositionsrisiken. Die Impfung von Nutztieren schützt die Tiergesundheit und reduziert die Krankheitsverbreitung in ländlichen Gebieten. Regierungen fördern verantwortungsvolle Haustierimpfungen durch Aufklärungskampagnen. Tierkliniken verzeichnen ein stetiges Wachstum der Nachfrage von Haustierbesitzern. Der präventive Fokus schafft zukünftige Marktchancen über private und öffentliche Kanäle.

- Zum Beispiel liefert Boehringer Ingelheim hochwertige Tollwutimpfdosen durch sein „STOP Rabies“-Programm für den Einsatz in globalen Eliminierungskampagnen und arbeitet mit Partnern zusammen, um Millionen von Dosen an bedürftige Gemeinschaften zu liefern, anstatt sie strikt als kommerzielle Verkäufe innerhalb seiner Tiergesundheitssparte zu verbuchen.

Wichtige Herausforderungen

Ungleicher Zugang in einkommensschwachen Regionen

Begrenzte Impfbudgets schränken die Abdeckung in einkommensschwachen Bevölkerungen ein. Infrastrukturmängel reduzieren die Verteilung in abgelegenen Gebieten. Lücken in der Kühlkette schaffen logistische Barrieren für die Langstreckenversorgung. Viele ländliche Kliniken fehlen ausgebildetes Impfpersonal für die ordnungsgemäße Verabreichung. Spendenprogramme verbessern die Reichweite, bleiben aber inkonsistent. Ungleicher Zugang verlangsamt den Fortschritt in Richtung globaler Krankheitsbeseitigungsziele.

Hohe Krankheitsbelastung in endemischen Regionen

Endemische Länder erleben kontinuierliche menschliche Exposition und hohe Sterblichkeit. Schlechte Tierkontrolle erhöht die Tollwutzirkulation in ländlichen Gebieten. Verzögerte medizinische Reaktion nach Bissen führt zu Behandlungslücken. Begrenztes Bewusstsein verursacht Unterberichterstattung und unzureichenden Nachbehandlungsschutz. Diese Bedingungen erhöhen den langfristigen Druck auf das Gesundheitswesen und die Sterblichkeitsrate. Die hohe Krankheitsbelastung bleibt eine kritische Herausforderung für die öffentliche Gesundheit.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 25 %, unterstützt durch hohe Gesundheitsausgaben und eine konstante Nachfrage nach Postexpositionsprophylaxe. Die Vereinigten Staaten führen aufgrund etablierter Impfstoffbeschaffungssysteme, strukturierter Krankenhausverwaltung und klarer klinischer Richtlinien für Expositionsfälle. Tollwutinfektionen bleiben selten, doch steigende globale Reisen und der Import von Tieren erhalten den Impfbedarf aufrecht. Private Vertriebskanäle und kontinuierliche Aufklärungsprogramme stärken die wiederkehrende Aufnahme von menschlichen Impfungen. Kanada profitiert von strengen veterinärmedizinischen Vorschriften und präventiver Kontrolle in der Tierwelt, was dazu beiträgt, das Infektionsrisiko zu verringern. Fortschrittliche Forschungsaktivitäten fördern auch die langfristige Entwicklung rekombinanter Formulierungen in akademischen und biotechnologischen Umgebungen.

Europa

Europa hält einen Marktanteil von 22 %, angetrieben durch effektive öffentliche Impfrahmen und strenge veterinärmedizinische Kontrollgesetze. Westeuropäische Länder verfügen über starke Überwachungs- und Meldesysteme, die eine frühzeitige Intervention bei bestätigten Bissfällen unterstützen. Die Nachfrage ist stabil und konzentriert sich auf menschliche Impfungen durch den Zugang zur öffentlichen Gesundheitsversorgung. Regionale Gesundheitsbehörden setzen Regeln für die Haustierimpfung und den internationalen Tierverkehr um, was die kommerzielle Aufnahme aufrechterhält. Osteuropa zeigt eine höhere Beschaffung von Präventivimpfstoffen aufgrund eines breiteren Tierexpositionsrisikos. Aufklärungsprogramme und strukturierte Krankenhauswege helfen, konsistente Kaufmuster für inaktivierte Impfstoffe aufrechtzuerhalten.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert 38 % Marktanteil und bleibt der größte Umsatzträger aufgrund einer sehr hohen Krankheitslast. Indien, China und südostasiatische Länder melden häufige Expositionsfälle in städtischen und ländlichen Gebieten. Die Nachfrage nach menschlichen Impfungen wächst durch öffentliche Immunisierungsprogramme und erweiterte Verfügbarkeit von Postexpositionsbehandlungen. Der veterinärmedizinischen Impfung wird zunehmend Aufmerksamkeit geschenkt, da Regierungen die Kontrolle über Haustiere und verantwortungsvolle Tierhaltung anstreben. Schnelles Bevölkerungswachstum, hohe Tierdichte und begrenztes ländliches Bewusstsein treiben weiterhin eine starke krankenhausbasierte Impfung voran. Internationale Unterstützungsorganisationen arbeiten mit nationalen Agenturen zusammen, um die Versorgung und Bildung in endemischen Gebieten zu verbessern.

Lateinamerika

Lateinamerika hält einen Marktanteil von 9 %, unterstützt durch regionale Impfkampagnen und steigendes öffentliches Bewusstsein. Länder wie Brasilien, Mexiko und Argentinien verzeichnen bedeutende Fortschritte bei der menschlichen Immunisierung, stehen jedoch weiterhin vor Herausforderungen in ländlichen Gebieten. Öffentliche Gesundheitsprogramme erhöhen die Verfügbarkeit von Postexpositionsbehandlungen in staatlichen Krankenhäusern, während veterinärmedizinische Kampagnen darauf abzielen, Risiken durch Haus- und Streunertiere zu kontrollieren. Budgetbeschränkungen und lokale regulatorische Verzögerungen beeinflussen die Beschaffungsgeschwindigkeit, obwohl Aufklärungsinitiativen aktiv bleiben. Der erweiterte Haustierbesitz in Städten erhöht auch die Nachfrage nach veterinärmedizinischen Impfungen. Der regionale Fortschritt setzt sich fort, da Behörden Überwachungssysteme und Aufklärungskampagnen in Hochrisikogemeinschaften integrieren.

Mittlerer Osten & Afrika

Der Mittlere Osten und Afrika halten einen Marktanteil von 6 %, stehen jedoch vor den größten endemischen Expositionsherausforderungen. Viele ländliche Regionen haben keinen strukturierten Zugang zu Krankenhäusern oder geschultem Impfpersonal. Internationale Gesundheitsorganisationen unterstützen Spendenprogramme und Aufklärungskampagnen. Die zunehmende Urbanisierung erhöht die Interaktion zwischen Menschen und Haustieren, was den Impfbedarf in städtischen Zentren steigert. Die veterinärmedizinische Impfung bleibt begrenzt, was zu anhaltenden Übertragungszyklen in Tierpopulationen beiträgt. Herausforderungen in der Lieferkette und begrenzte Kühlketteninfrastruktur verlangsamen eine breitere Immunisierung. Trotz des geringeren Umsatzanteils bleibt die langfristige Nachfrage stark aufgrund kontinuierlicher menschlicher Exposition und hoher Krankheitslast in Entwicklungsländern.

Marktsegmentierungen:

Nach Typ

- Inaktivierter Tollwutimpfstoff

- Lebend abgeschwächter Tollwutimpfstoff

- Rekombinanter Tollwutimpfstoff

- Andere

Nach Anwendung

- Menschlich

- Veterinärmedizinisch

- Forschung

- Andere

Nach Endverbraucher

- Krankenhäuser

- Kliniken

- Impfzentren

- Tierkliniken

Nach Vertriebskanal

- Regierungsbeschaffung

- Private Distribution

- Apotheken

- Online-Apotheken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt die wesentliche Beteiligung von Sanofi, Merck, GSK, Bharat Biotech, Zoetis, Boehringer Ingelheim, CSL Seqirus, Cadila Pharmaceuticals, Serum Institute of India und Bioveta hervor. Die meisten führenden Unternehmen konzentrieren sich auf inaktivierte Formulierungen aufgrund der starken regulatorischen Akzeptanz und der hohen globalen Nutzung in der Post-Expositions-Prophylaxe. Große Pharmaunternehmen investieren in klinische Validierung, breitere Distribution und Partnerschaften zur Regierungsbeschaffung, während regionale Hersteller das Angebot an erschwinglichen Impfstoffen für Länder mit hoher Belastung ausweiten. Forschungsaktivitäten rund um rekombinante Plattformen zur Verbesserung des Immunschutzes und der skalierbaren Produktion setzen sich fort, obwohl die Akzeptanz derzeit begrenzt bleibt. Vertragsherstellungsvereinbarungen unterstützen die Versorgungskontinuität in Entwicklungsländern, während die tenderbasierte Regierungsbeschaffung der primäre Vertriebsweg in Asien und Afrika bleibt. Anbieter von Veterinärimpfstoffen erweitern das Produktsortiment, um die Immunisierung von Haustieren und die Kontrolle von Nutztieren zu adressieren, während multinationale Unternehmen die Pipeline-Entwicklung verbessern, um die langfristige Marktpräsenz zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Juli 2025 erhielt Sanofi ein FDA-Update für Imovax Rabies PrEP. Das Update fügte eine Option für eine zweidosige Primärserie hinzu.

- Im Juni 2024 brachte Merck & Co., Inc. (MSD Animal Health) Nobivac NXT Rabies in Kanada auf den Markt. Das Portfolio verwendet eine RNA-Partikel-Plattform für Haustiere.

- Im März 2024 erweiterte Merck Animal Health die Tollwut-Impfstoffspenden an Mission Rabies. Die Verpflichtung deckt mehrere Jahre der Versorgung ab.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endverbraucher, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Expositionsfälle in Ländern mit hoher Belastung anhalten.

- Humanimpfprogramme werden im Rahmen nationaler Gesundheitsinitiativen ausgeweitet.

- Die veterinärmedizinische Immunisierung wird mit zunehmendem Haustierbesitz in Städten wachsen.

- Inaktivierte Impfstoffe werden durch starke klinische Akzeptanz ihre Dominanz behalten.

- Rekombinante Plattformen werden langfristig Interesse für verbesserte Sicherheit gewinnen.

- Forschungsinvestitionen werden zunehmen, um die nächste Generation von Formulierungen zu unterstützen.

- Der staatliche Einkauf wird weiterhin der primäre Vertriebskanal sein.

- Auftragsfertigung wird sich ausweiten, um regionale Versorgungsbedürfnisse zu decken.

- Aufklärungskampagnen werden die frühzeitige Aufnahme der Post-Expositionsbehandlung verbessern.

- Der asiatisch-pazifische Raum wird aufgrund höherer Expositionsrisiken das wichtigste Einnahmezentrum bleiben.