Marktübersicht

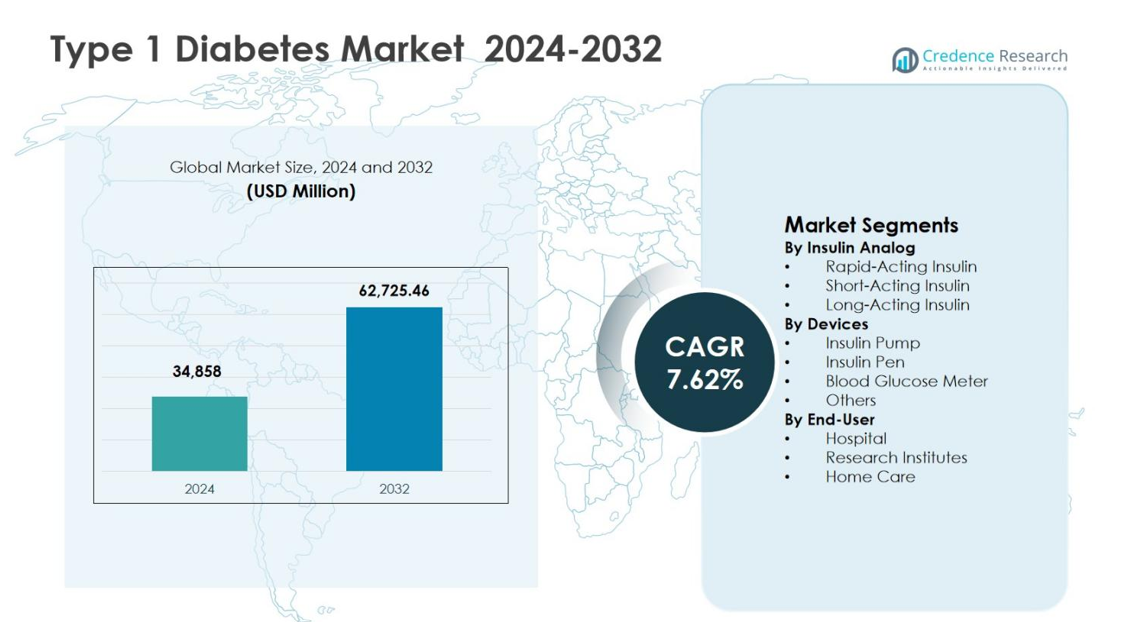

Die Größe des Marktes für Typ-1-Diabetes wurde im Jahr 2024 auf 34.858 Millionen USD geschätzt und soll bis 2032 62.725,46 Millionen USD erreichen, wobei er während des Prognosezeitraums mit einer CAGR von 7,62 % wächst.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Typ-1-Diabetes 2024 |

34.858 Millionen USD |

| Markt für Typ-1-Diabetes, CAGR |

7,62 % |

| Marktgröße für Typ-1-Diabetes 2032 |

62.725,46 Millionen USD |

Der Markt für Typ-1-Diabetes wird durch die starke Präsenz führender Pharma- und Medizingeräteunternehmen wie Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Abbott Laboratories, Medtronic plc, Dexcom, Inc. und Roche Holding AG angetrieben, die sich auf fortschrittliche Insulinanaloga, Abgabesysteme und Glukoseüberwachungstechnologien konzentrieren. Diese Akteure legen Wert auf Innovation, Portfolioerweiterung und digitale Integration, um die glykämische Kontrolle und die Patientenergebnisse zu verbessern. Regional führte Nordamerika den Markt für Typ-1-Diabetes im Jahr 2024 mit einem Anteil von 38,4 % an, unterstützt durch eine hohe Krankheitsprävalenz, eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und die frühe Einführung von Insulinpumpen und kontinuierlichen Glukoseüberwachungssystemen, was die Dominanz der Region im Gesamtmarktumsatz verstärkt.

Markteinblicke

- Der Markt für Typ-1-Diabetes wurde im Jahr 2024 auf 34.858 Millionen USD geschätzt und soll bis 2032 62.725,46 Millionen USD erreichen, mit einer CAGR von 7,62 % während des Prognosezeitraums, angetrieben durch die anhaltende Nachfrage nach Insulintherapien und Diabetes-Management-Geräten.

- Das Wachstum des Marktes für Typ-1-Diabetes wird durch die steigende globale Prävalenz, frühe Diagnosequoten und die kontinuierliche Abhängigkeit von lebenslanger Insulintherapie unterstützt, was die Nachfrage nach Insulinanaloga, Geräten und Überwachungslösungen erhöht.

- Zu den wichtigsten Trends auf dem Markt für Typ-1-Diabetes gehört die höhere Akzeptanz von langwirksamem Insulin, das im Jahr 2024 einen Segmentanteil von 48,6 % hielt, sowie die zunehmende Verwendung von Insulinpens mit einem Anteil von 42,9 %, angetrieben durch Komfort, Genauigkeit und die Präferenz für häusliche Pflege.

- Die Marktlandschaft wird von etablierten Akteuren geprägt, die sich auf Insulininnovationen, automatisierte Abgabesysteme und Glukoseüberwachungstechnologien konzentrieren, während hohe Behandlungskosten und Herausforderungen bei der langfristigen Therapietreue als wesentliche Einschränkungen wirken.

- Regional führte Nordamerika den Markt für Typ-1-Diabetes im Jahr 2024 mit einem Anteil von 38,4 % an, gefolgt von Europa mit 27,1 % und dem asiatisch-pazifischen Raum mit 22,8 %, was den starken Zugang zur Gesundheitsversorgung und die steigende Akzeptanz fortschrittlicher Diabetesversorgungslösungen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Insulinanalog:

Der Typ-1-Diabetes-Markt wird nach Insulinanaloga von Langzeitinsulin angeführt, das 48,6 % Marktanteil im Jahr 2024 ausmachte, angetrieben durch seine Fähigkeit, eine stabile basale Insulinversorgung zu bieten und das Risiko einer Hypoglykämie zu reduzieren. Schnell wirkendes Insulin folgte mit starker Akzeptanz aufgrund seiner Wirksamkeit bei der postprandialen Glukosekontrolle, insbesondere bei Patienten mit intensiver Insulintherapie. Das Wachstum in diesem Segment wird durch die weltweit steigende Prävalenz von Typ-1-Diabetes, die zunehmende Präferenz für fortschrittliche Insulinregime und kontinuierliche Produktinnovationen zur Verbesserung der glykämischen Stabilität und Patientenadhärenz unterstützt.

- Zum Beispiel ermöglichte Eli Lillys Insulin Lispro reduzierte postprandiale Exkursionen und ähnliche oder verbesserte HbA1c-Werte mit einem geringeren Risiko schwerer Hypoglykämien im Vergleich zu regulärem Insulin in pädiatrischen Typ-1-Gruppen.

Nach Geräten:

Im Gerätesegment dominierten Insulinpens den Typ-1-Diabetes-Markt mit einem 42,9 % Anteil im Jahr 2024, unterstützt durch Benutzerfreundlichkeit, Dosiergenauigkeit, Portabilität und hohe Patientenakzeptanz in der häuslichen Pflege. Insulinpumpen gewinnen an Bedeutung aufgrund verbesserter Glukosekontrolle und Integration mit kontinuierlichen Glukoseüberwachungssystemen, während Blutzuckermessgeräte eine stabile Nachfrage für die routinemäßige Überwachung aufrechterhalten. Wichtige Wachstumstreiber sind die steigende Akzeptanz von Selbstmanagementgeräten, das zunehmende Bewusstsein für Diabetesversorgungstechnologien und günstige Erstattungspolitiken in entwickelten Gesundheitssystemen.

- Zum Beispiel passt Medtronics MiniMed 780G Insulinpumpe, die für Typ-1-Diabetes-Patienten ab 7 Jahren zugelassen ist, die Insulinabgabe alle 5 Minuten basierend auf CGM-Daten automatisch an und erreicht in realen Studien mit Erwachsenen bis zu 80 % Time in Range, ohne die Hypoglykämie zu erhöhen.

Nach Endverbraucher:

Das häusliche Pflege-Segment entwickelte sich als dominierender Endverbraucher und eroberte 54,3 % des Typ-1-Diabetes-Marktanteils im Jahr 2024, angetrieben durch die chronische Natur der Krankheit und die wachsende Präferenz für selbstverabreichte Insulintherapien. Krankenhäuser spielen weiterhin eine entscheidende Rolle bei der Diagnose und akuten Behandlung, während Forschungseinrichtungen zu klinischen Studien und therapeutischen Fortschritten beitragen. Die Ausweitung von häuslichen Diabetesmanagementprogrammen, die zunehmende Verfügbarkeit benutzerfreundlicher Geräte und steigende Initiativen zur Optimierung der Gesundheitskosten sind wichtige Treiber, die ein nachhaltiges Wachstum in diesem Segment unterstützen.

Wichtige Wachstumstreiber

Steigende globale Prävalenz von Typ-1-Diabetes

Die zunehmende Inzidenz von Typ-1-Diabetes sowohl in pädiatrischen als auch erwachsenen Bevölkerungsgruppen bleibt ein primärer Wachstumstreiber für den Typ-1-Diabetes-Markt. Verbesserte Diagnosemöglichkeiten, erweiterte Screening-Programme und ein besseres Krankheitsbewusstsein haben weltweit zu höheren Identifikationsraten geführt. Lebensstiländerungen, genetische Veranlagung und Umweltfaktoren tragen weiterhin zum Krankheitsbeginn bei. Dieses wachsende Patientenaufkommen erhöht direkt die langfristige Nachfrage nach Insulinanaloga, Überwachungsgeräten und unterstützenden Pflegelösungen und unterstützt ein stetiges Marktwachstum in entwickelten und aufstrebenden Gesundheitssystemen.

- Zum Beispiel hat das sensorbasierte Glukoseüberwachungssystem FreeStyle Libre von Abbott in großen Real-World-Studien in Frankreich und Schweden gezeigt, dass eine breitere Anwendung bei Menschen mit Typ-1-Diabetes mit signifikanten HbA1c-Reduktionen und weniger Krankenhausaufenthalten verbunden ist, was die anhaltende Nutzung von CGM in der Routineversorgung unterstützt.

Technologische Fortschritte bei der Insulinabgabe und Überwachung

Die rasche Innovation in Insulinabgabesystemen und Glukoseüberwachungstechnologien beschleunigt das Marktwachstum erheblich. Fortschrittliche Insulinpumpen, intelligente Insulinpens und integrierte kontinuierliche Glukoseüberwachungssysteme ermöglichen präzise Dosierung, verbesserte glykämische Kontrolle und reduzierte Komplikationsrisiken. Diese Innovationen erhöhen den Komfort für Patienten und verbessern die Behandlungsergebnisse, was zu höheren Akzeptanzraten führt. Die fortlaufende digitale Integration, einschließlich datengesteuerter Insulinmanagement-Plattformen und mobiler Gesundheitsanwendungen, stärkt zusätzlich das Patientenengagement und unterstützt das personalisierte Diabetesmanagement, was die gesamte Marktdurchdringung steigert.

- Zum Beispiel liefert Dexcoms G7 kontinuierlicher Glukosemonitor alle 5 Minuten Echtzeit-Glukosewerte im Interstitialgewebe an Smartphones oder Empfänger, mit einem 10-tägigen wasserdichten Sensor/Transmitter.

Günstige Gesundheitspolitik und Erstattungsunterstützung

Unterstützende Gesundheitspolitiken und erweiterte Erstattungsrahmen spielen eine entscheidende Rolle bei der Förderung des Marktes für Typ-1-Diabetes. Regierungen und private Versicherer erkennen zunehmend die langfristigen Kostenvorteile eines effektiven Diabetesmanagements an, was zu einer breiteren Abdeckung für Insulintherapien und Diabetesgeräte führt. Verbesserter Zugang zu fortschrittlichen Behandlungen reduziert finanzielle Barrieren für Patienten und fördert die frühzeitige Einführung. Darüber hinaus stärken öffentliche Gesundheitsinitiativen, die die Diabetesversorgung und den Zugang zu essenziellen Medikamenten fördern, das Marktwachstum weltweit.

Wichtige Trends & Chancen

Verschiebung hin zu häuslicher und selbstverwalteter Pflege

Eine starke Verschiebung hin zu häuslichem Diabetesmanagement stellt einen wichtigen Trend im Markt für Typ-1-Diabetes dar. Patienten bevorzugen zunehmend selbst verabreichte Insulintherapien, die durch benutzerfreundliche Geräte und Fernüberwachungslösungen unterstützt werden. Dieser Trend verbessert die Therapieadhärenz, reduziert Krankenhausbesuche und senkt die gesamten Gesundheitskosten. Die zunehmende Verfügbarkeit von kompakten Insulinpens, tragbaren Pumpen und digitalen Überwachungstools schafft bedeutende Chancen für Hersteller, patientenzentrierte Lösungen zu entwickeln, die auf langfristige häusliche Pflegebedürfnisse zugeschnitten sind.

- Zum Beispiel liefert Insulets Omnipod 5 schlauchlose Pumpe automatisiert Insulin über eine tragbare Pod, die per Smartphone gesteuert wird, und ermöglicht diskretes Tragen zu Hause fast überall dort, wo eine Injektion erfolgt.

Fortschritte bei krankheitsmodifizierenden und ergänzenden Therapien

Laufende Forschung zu krankheitsmodifizierenden Therapien und ergänzenden Behandlungen bietet bedeutende Wachstumschancen. Innovationen, die auf Immunmodulation, Betazellenerhaltung und verbesserte Insulinsensitivität abzielen, sollen die traditionelle Insulintherapie ergänzen. Diese Fortschritte haben das Potenzial, langfristige Ergebnisse zu verbessern und Komplikationen zu reduzieren. Die zunehmende klinische Aktivität und Investitionen in Next-Generation-Biologika und Kombinationstherapien positionieren den Markt für eine langfristige, innovationsgetriebene Expansion über konventionelle insulinbasierte Behandlungsansätze hinaus.

- Zum Beispiel verzögerte Teplizumab von Provention Bio, ein anti-CD3 monoklonaler Antikörper, den Ausbruch von klinischem Typ-1-Diabetes bei Hochrisikopersonen in der TN-10-Studie im Median um zwei Jahre. Behandelte Teilnehmer zeigten erhaltene C-Peptid-Spiegel, was auf eine anhaltende Beta-Zell-Funktion im Vergleich zu Placebo hinweist.

Wichtige Herausforderungen

Hohe Behandlungskosten und Erschwinglichkeitsbeschränkungen

Die hohen Kosten für Insulintherapien und fortschrittliche Diabetesgeräte bleiben eine bedeutende Herausforderung für den Typ-1-Diabetes-Markt. Trotz Erstattungsunterstützung in bestimmten Regionen stehen viele Patienten aufgrund der langfristigen Behandlungsanforderungen unter finanziellem Druck. Preisunterschiede zwischen den Regionen begrenzen den Zugang in einkommensschwachen und mittleren Ländern und verlangsamen die Einführung innovativer Therapien. Anhaltende Erschwinglichkeitsprobleme schaffen weiterhin Barrieren für einen gerechten Zugang zur Gesundheitsversorgung und hemmen das gesamte Marktwachstumspotenzial.

Risiko von Komplikationen und Therapieadhärenzprobleme

Die Aufrechterhaltung einer konsistenten Therapieadhärenz bleibt eine große Herausforderung bei der Behandlung von Typ-1-Diabetes. Komplexe Insulinregime, Angst vor Hypoglykämie und lebensstilbedingte Faktoren können das richtige Krankheitsmanagement behindern. Schlechte Adhärenz erhöht das Risiko langfristiger Komplikationen, einschließlich kardiovaskulärer und renaler Erkrankungen, was zu höheren Gesundheitskosten führt. Die Bewältigung dieser Herausforderungen erfordert kontinuierliche Patientenaufklärung, vereinfachte Behandlungsprotokolle und verbesserte Gerätebenutzbarkeit, um eine nachhaltige Behandlungseffektivität sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Typ-1-Diabetes-Markt mit einem Marktanteil von 38,4 % im Jahr 2024, unterstützt durch eine hohe Krankheitsprävalenz, fortschrittliche Gesundheitsinfrastruktur und starke Akzeptanz innovativer Insulintherapien und -geräte. Die Vereinigten Staaten stellen den größten Beitrag dar, aufgrund der weit verbreiteten Verwendung von langwirksamem Insulin, Insulinpumpen und kontinuierlichen Glukoseüberwachungssystemen. Günstige Erstattungsrahmen, starke Präsenz führender Pharma- und Medizingeräteunternehmen und hohe Patientenbewusstseinsniveaus treiben weiterhin die Therapieadhärenz voran. Laufende Investitionen in digitale Diabetes-Management-Plattformen stärken die Führungsposition der Region weiter.

Europa

Europa machte einen Anteil von 27,1 % am Typ-1-Diabetes-Markt im Jahr 2024 aus, angetrieben durch gut etablierte öffentliche Gesundheitssysteme und starke staatliche Unterstützung für das Management chronischer Krankheiten. Länder wie Deutschland, das Vereinigte Königreich und Frankreich tragen erheblich durch breiten Zugang zu Insulinanaloga und fortschrittlichen Abgabegeräten bei. Steigende pädiatrische Diabetesfälle und die zunehmende Akzeptanz der häuslichen Insulinverabreichung unterstützen weiterhin die Nachfrage. Der regulatorische Schwerpunkt auf frühzeitiger Diagnose, strukturierten Diabetespflegeprogrammen und zunehmender klinischer Forschungsaktivität verbessert weiter die regionale Marktstabilität und langfristige Wachstumsaussichten.

Asien-Pazifik

Asien-Pazifik hielt einen Marktanteil von 22,8 % im Jahr 2024, was ein schnelles Wachstum widerspiegelt, das durch steigende Diagnoseraten, verbesserten Zugang zur Gesundheitsversorgung und wachsende städtische Bevölkerungen befeuert wird. Länder wie China, Indien und Japan erleben ein steigendes Bewusstsein für das Management von Typ-1-Diabetes und eine schrittweise Einführung moderner Insulintherapien. Regierungsinitiativen zur Stärkung der Diabetesversorgung und zur Erweiterung der Versicherung decken die Marktexpansion ab. Die zunehmende Verfügbarkeit erschwinglicher Insulinprodukte und tragbarer Überwachungsgeräte beschleunigt die Durchdringung sowohl in städtischen als auch in halb-urbanen Gesundheitsumgebungen.

Lateinamerika

Lateinamerika erfasste einen Marktanteil von 6,9 % im Typ-1-Diabetes-Markt im Jahr 2024, unterstützt durch allmähliche Verbesserungen im Zugang zur Gesundheitsversorgung und einen zunehmenden Fokus auf das Management chronischer Krankheiten. Brasilien und Mexiko sind die Hauptbeitragszahler, angetrieben durch steigendes Patientenbewusstsein und erweiterte öffentliche Gesundheitsprogramme. Die Nachfrage nach Insulinpens und Blutzuckermessgeräten wächst weiter, da die Selbstversorgung zunimmt. Allerdings bleiben Kostenempfindlichkeit und ungleichmäßige Erstattungsabdeckung entscheidende Faktoren, die den Zugang zur Therapie und die Annahme von Behandlungen in der gesamten Region beeinflussen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte einen Marktanteil von 4,8 % im Jahr 2024 aus, angetrieben durch verbesserte Diagnosefähigkeiten und erweiterte Gesundheitsinvestitionen in wichtigen Ländern. Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika führen die regionale Nachfrage aufgrund des wachsenden Bewusstseins für Diabetes und der Modernisierung der Gesundheitsinfrastruktur an. Zunehmende Regierungsinitiativen zur Verbesserung des Zugangs zu wesentlichen Insulintherapien und Diabetes-Bildungsprogrammen unterstützen das Marktwachstum. Trotz Fortschritten prägen begrenzter Zugang in ländlichen Gebieten und Erschwinglichkeitsbeschränkungen weiterhin die regionalen Marktdynamiken.

Marktsegmentierungen:

Nach Insulin-Analog

- Schnell wirkendes Insulin

- Kurz wirkendes Insulin

- Länger wirkendes Insulin

Nach Geräten

- Insulinpumpe

- Insulinpen

- Blutzuckermessgerät

- Andere

Nach Endverbraucher

- Krankenhaus

- Forschungsinstitute

- Häusliche Pflege

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Typ-1-Diabetes-Markt ist durch starken Wettbewerb unter etablierten Pharma- und Medizintechnikunternehmen gekennzeichnet, wobei Sanofi S.A. und Novo Nordisk A/S durch umfangreiche Insulin-Analog-Portfolios und globale Vertriebsnetze führend sind. Eli Lilly and Company stärkt seine Position weiterhin durch Fortschritte in schnell- und langwirkenden Insulintherapien, während Abbott Laboratories, Dexcom, Inc. und Roche Holding AG Innovationen im Bereich der Blutzuckermessung und integrierten Diabetes-Management-Lösungen vorantreiben. Geräteorientierte Akteure wie Medtronic plc, Insulet Corporation und Tandem Diabetes Care verbessern die Marktdynamik durch fortschrittliche Insulinpumpen und automatisierte Abgabesysteme. Strategische Investitionen in Forschung, digitale Gesundheitsintegration und geografische Expansion ermöglichen es diesen Unternehmen, ihre Marktpräsenz zu stärken und langfristiges Wachstum zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Sanofi S.A.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Macrogenics, Inc.

- DiaVacs, Inc.

- Biodel, Inc.

- Boehringer Ingelheim GmbH

- Mannkind Corporation

- Abbott Laboratories

Jüngste Entwicklungen

- Im September 2025 erhielt Medtronic plc eine erweiterte FDA-Zulassung für sein MiniMed 780G-System zur Integration mit den Glukosesensoren von Abbott, um die automatisierte Insulinabgabefähigkeit zu verbessern.

- Im September 2025 erhielt Sanofi die Zulassung von der National Medical Products Administration Chinas für Tzield (Teplizumab), die erste krankheitsmodifizierende Therapie zur Verzögerung des Ausbruchs von Typ-1-Diabetes im Stadium 3 bei erwachsenen und pädiatrischen Patienten ab acht Jahren mit Stadium 2 T1D.

- Im Juli 2025 brachte Sequel Med Tech sein twiist automatisiertes Insulinabgabesystem auf den Markt, das zunächst mit Abbotts FreeStyle Libre 3 Plus CGM kompatibel ist und personalisiertes Management für Typ-1-Diabetes-Patienten ab sechs Jahren mit Funktionen wie der iiSure-Technologie für genaue Abgabe bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Insulinanaloga, Geräten, Endverbrauchern und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Typ-1-Diabetes wird aufgrund steigender globaler Diagnoseraten bei pädiatrischen und erwachsenen Bevölkerungsgruppen weiter wachsen.

- Fortschritte bei langwirkenden und ultra-schnellen Insulinanaloga werden die glykämische Kontrolle und die Patientenadhärenz verbessern.

- Die Einführung automatisierter Insulinabgabesysteme, die mit kontinuierlicher Glukoseüberwachung integriert sind, wird stetig zunehmen.

- Diabetespflege zu Hause und selbstverwaltete Pflege werden weiter an Bedeutung gewinnen und die Abhängigkeit von krankenhausbasierter Behandlung verringern.

- Digitale Gesundheitsplattformen und datengetriebene Insulinmanagement-Tools werden personalisierte Therapieansätze verbessern.

- Laufende Forschung zu krankheitsmodifizierenden und ergänzenden Therapien wird langfristige Behandlungsstrategien umgestalten.

- Aufstrebende Märkte werden eine schnellere Einführung von Insulintherapien erleben, unterstützt durch verbesserten Zugang zur Gesundheitsversorgung.

- Strategische Kooperationen zwischen Pharma- und Geräteherstellern werden Innovationen beschleunigen.

- Regulatorische Unterstützung und erweiterte Erstattungsabdeckung werden den Zugang zu fortschrittlichen Diabetesbehandlungen verbessern.

- Der Fokus auf patientenzentriertes Gerätdesign und Bildung wird langfristige Behandlungsergebnisse stärken.