Marktübersicht:

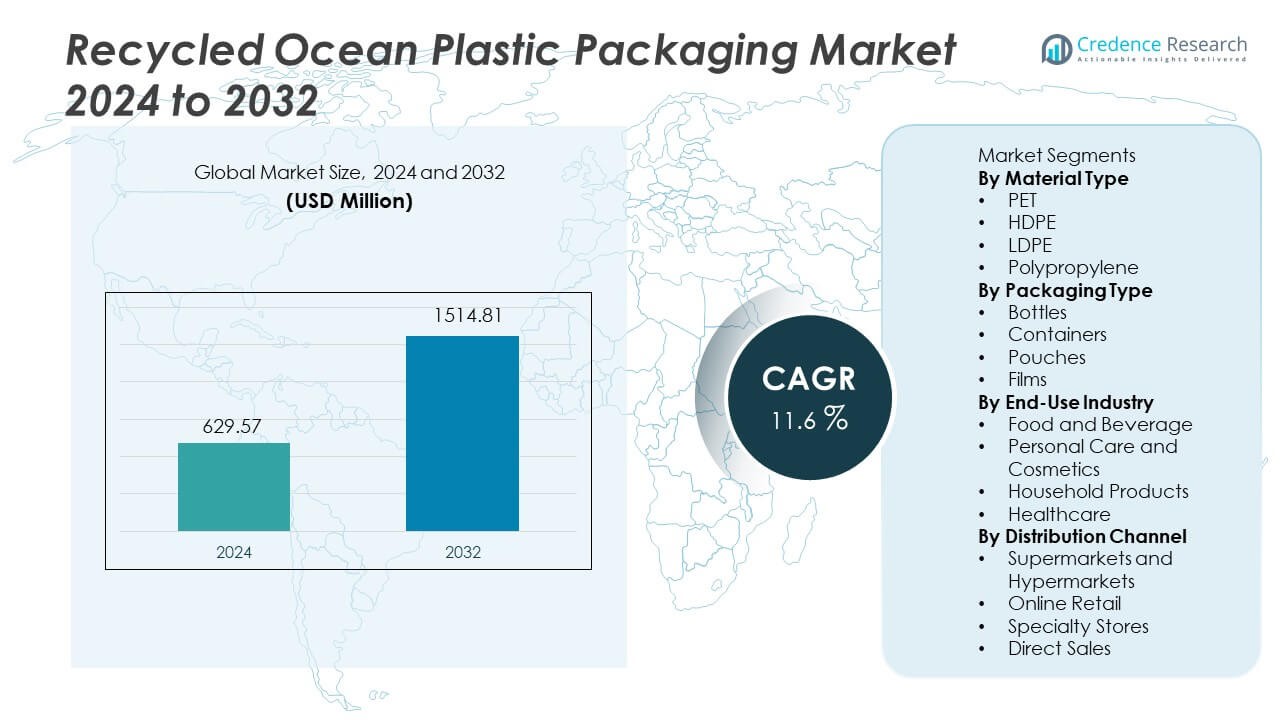

Der Markt für recycelte Ozeanplastikverpackungen wurde im Jahr 2024 auf 629,57 Millionen USD geschätzt. Es wird erwartet, dass der Markt bis 2032 1.514,81 Millionen USD erreichen wird, wobei eine jährliche Wachstumsrate (CAGR) von 11,6 % während des Prognosezeitraums verzeichnet wird.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für recycelte Ozeanplastikverpackungen 2024 |

USD 629,57 Millionen |

| Markt für recycelte Ozeanplastikverpackungen, CAGR |

11,6% |

| Marktgröße für recycelte Ozeanplastikverpackungen 2032 |

USD 1.514,81 Millionen |

Zu den führenden Akteuren auf dem Markt für recycelte Ozeanplastikverpackungen gehören Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG und Plastipak Packaging. Diese Unternehmen konzentrieren sich auf die Beschaffung zertifizierter ozeangebundener Materialien, fortschrittliche Pelletverarbeitung und Partnerschaften mit globalen Marken, die auf Ziele für zirkuläre Verpackungen abzielen. Nordamerika führt den Markt mit einem Anteil von 32 % an, unterstützt durch starke Nachhaltigkeitsverpflichtungen und fortschrittliche Küstenrückgewinnungsprogramme, gefolgt von Europa mit 29 %, angetrieben durch strenge Verpackungsvorschriften und Ziele für recycelte Inhalte. Der asiatisch-pazifische Raum hält 26 % aufgrund wachsender Recyclingkapazitäten und Küstenabfallmengen, während andere Regionen mit wachsendem Bewusstsein und neuen Aufräuminitiativen allmählich expandieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 629,57 Millionen USD und wird voraussichtlich bis 2032 1.514,81 Millionen USD bei einer CAGR von 11,6 % erreichen, angetrieben durch die steigende Nachfrage nach nachhaltigen Verpackungen in globalen Verbrauchersektoren.

- Das Marktwachstum profitiert von starken unternehmerischen Nachhaltigkeitszielen und unterstützenden staatlichen Maßnahmen, die recycelte Inhalte in Verpackungen fördern; PET führt das Materialsegment mit einem Anteil von 55 % an, gefolgt von HDPE mit 22 %, unterstützt durch starke Nutzung in Flaschen und Körperpflegeprodukten.

- Zu den wichtigsten Trends gehören die breitere Akzeptanz von recycelten Ozeanflaschen in Getränken und Körperpflege, fortschrittliche Sortiersysteme zur Verbesserung der Pelletqualität und die erweiterte digitale Verfolgung von Ozeanmaterialien, die die Transparenz der Marke und die Premium-Positionierung in Einzelhandelskanälen unterstützen.

- Der Wettbewerb umfasst große Chemieunternehmen und spezialisierte Recycler, die in Küstenrückgewinnung, rückverfolgbare Beschaffung und die Entwicklung von lebensmitteltauglichen Pellets investieren; Liefervereinbarungen mit großen Marken stärken das langfristige Volumenwachstum in FMCG-Kategorien.

- Nordamerika hält einen Anteil von 32 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 26 %, was fortschrittliche Recyclingrichtlinien, starke Küstenerfassungskapazitäten und steigendes Käuferbewusstsein in den Kategorien Körperpflege und Getränke widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Materialtyp

In diesem Segment hält PET aufgrund der weit verbreiteten Verwendung in der Lebensmittel-, Getränke- und Körperpflegeverpackung einen führenden Anteil von fast 55%. PET unterstützt starke Klarheit und gutes Barriereverhalten, was die Attraktivität der Marke fördert. HDPE folgt mit einem Anteil von fast 22%, da Marken das Material für Behälter verwenden, die Stärke benötigen. LDPE und Polypropylen teilen sich den Rest mit fast 13% bzw. 10%, unterstützt durch die Nachfrage nach flexiblen Folien. Wachstum resultiert aus steigenden Markenzielen zur Reduzierung von Meeresabfällen. Globale Recyclingprogramme verbessern auch das Angebot an recyceltem PET für Verpackungshersteller und beschleunigen die Einführung in Massenmarktanwendungen.

- Zum Beispiel erweiterte die Avient Corporation ihr Ocean-Bound PET-Portfolio mit zertifiziertem recyceltem Rohmaterial und meldete Verarbeitungskapazitäten in ihren regionalen Linien. Das Unternehmen arbeitet mit sozialen Unternehmen und globalen Marktplätzen wie Plastic Bank und Oceanworks zusammen, um die Rückverfolgbarkeit und Beschaffung von gefährdetem Plastikmüll aus Sammelzonen in Küstengebieten sicherzustellen.

Nach Verpackungsart

Flaschen führen diese Kategorie mit einem Anteil von fast 48% an, aufgrund der intensiven Nutzung durch Körperpflege- und Getränkemarken. Behälter halten einen Anteil von fast 26%, unterstützt durch die wachsende Nachfrage nach Haushaltsprodukten. Beutel gewinnen einen Anteil von fast 16%, angetrieben durch leichte Formate, die Transportlasten verringern. Folien erfassen fast 10%, hauptsächlich durch flexible Lebensmittelverpackungen. Marken übernehmen recycelte Ozeanflaschen schneller, da die Designs zu den aktuellen Abfülllinien passen. Nachfüllprogramme und Sammelpartnerschaften unterstützen ebenfalls das Wachstum von Flaschen. Die Nachfrage wächst, da globale Käufer zu umweltfreundlicheren Optionen wechseln und große Marken sich zu recyceltem Ozeaninhalt in Markenprodukten verpflichten.

- Zum Beispiel kündigte die ALPLA Group die Flaschenproduktion mit Material an, das Gefahr läuft, im Ozean zu landen, auch bekannt als ozeangebundenes Plastik, und betreibt Recyclinganlagen in ganz Lateinamerika und Asien, um nach Verbrauch recyceltes Plastik für neue Verpackungen zu verarbeiten.

Nach Endverbrauchsindustrie

Lebensmittel und Getränke repräsentieren den höchsten Anteil von fast 41%, da globale Getränke- und Wassermarken recycelte Ozeanformate übernehmen. Körperpflege und Kosmetik halten einen Anteil von fast 29%, unterstützt durch starke Markenansprüche, die mit sauberen Ozeanen verbunden sind. Haushaltsprodukte folgen mit einem Anteil von fast 18% aus Reinigern und Oberflächenpflege. Gesundheitswesen erfasst einen Anteil von fast 12% mit langsamen, aber stetigen Zuwächsen in nicht-kritischen Verpackungen. Starke Markenverpflichtungen und steigende Plastikverbote unterstützen eine breitere Einführung in führenden Verbrauchermärkten. Globale Nachhaltigkeitsregeln fördern auch den obligatorischen recycelten Anteil in neuen Verpackungen, was die Nachfrage nach recyceltem Ozeaninhalt bei großen Marken erhöht.

Wichtige Wachstumsfaktoren

Steigende unternehmerische Nachhaltigkeitsverpflichtungen

Marken setzen Recyclingziele und versprechen sauberere Ozeane durch Verpackungspläne. Viele globale Marken investieren in recycelte Designs, die Einwegplastik ersetzen. Einzelhandelsgruppen fördern Verpackungen aus gerettetem Meeresmüll, um das Vertrauen in die Marke zu stärken. Vorschriften fördern den Einsatz von recyceltem Material und drängen auf umweltfreundlichere Verpackungsoptionen. Regierungen unterstützen Aufräumpläne und finanzieren Recyclingprojekte in Küstengebieten. Diese Maßnahmen erhöhen die Nachfrage nach recycelten Ozeanplastikverpackungen in Verbrauchermärkten. Das Wachstum bleibt stark, da große Unternehmen Fortschritte bei den Zielen für kreislauffähige Materialien melden.

- Zum Beispiel strebt Nestlé an, bis 2025 mehr als 95 Prozent seiner Kunststoffverpackungen für das Recycling zu gestalten und den Einsatz von neuem Plastik im gleichen Zeitraum um ein Drittel zu reduzieren.

Wachsende Bewusstseinsbildung über Plastikverschmutzung

Öffentliche Besorgnis über Meeresabfälle veranlasst Marken dazu, recycelte Ozeanverpackungen zu übernehmen. Medienberichte zeigen die Schäden an den Ozeanen und beeinflussen das Käuferverhalten in wichtigen Märkten. Familien wählen Produkte, die verantwortungsvolle Abfallbeseitigung und sichere Ozeane unterstützen. Nachfüll- und Rückgabesysteme tragen ebenfalls dazu bei, den Abfall pro Kauf zu reduzieren. NGOs und Aufräumgruppen fördern zertifizierte Sammlungsbemühungen für Ozeanmaterialien. Dieses Bewusstsein hilft, die Nachfrage nach Körperpflege- und Lebensmittelverpackungen zu steigern. Der Druck der Verbraucher fördert langfristige Veränderungen in der Verpackungsplanung in verschiedenen Regionen.

- Zum Beispiel haben Adidas und Parley for the Oceans Plastik, das aus Küstengebieten gesammelt wurde, in leistungsstarke Schuhe umgewandelt und berichteten von mehr als 15 Millionen Paaren, die mit recycelten Plastikeingaben produziert wurden. Das Programm entfernt abfallgebundene Ozeanabfälle aus Insel- und Küstengemeinden und recycelt das Material zu Garn für Konsumgüter.

Unterstützende Vorschriften und Investitionen in Recycling

Recyclingvorschriften fördern die Verwendung von gerettetem Ozeanabfall in neuen Verpackungen. Viele Regionen setzen Regeln für recycelte Inhalte bei schnelllebigen Konsumgütern. Recyclingsysteme erweitern sich in Küstenstädten und helfen, das Materialangebot zu erhöhen. Aufräumprogramme ermutigen Fischer und Küstengruppen, Ozeanabfälle zu sammeln. Neue Verarbeitungsstätten erhöhen das Angebot an recycelten Ozeanpellets für Verpackungen. Diese Veränderungen helfen, Rohstoffe für die zukünftige Produktion zu sichern. Starke Vorschriften leiten auch das Handeln der Industrie und beschleunigen die Einführung von recycelten Ozeanverpackungen.

Wichtige Trends und Chancen

Annahme von Markenprogrammen zur Rettung der Ozeane

Marken starten Rettungsprogramme, die Ozeanmüll sammeln und Aufräumgruppen finanzieren. Käufer reagieren gut auf nachvollziehbares Ozeanmaterial, das einen klaren sozialen Wert zeigt. Die digitale Nachverfolgung von Sammelpunkten verbessert das Vertrauen in Lieferketten. Viele Marken fördern Ozeangeschichten auf Einzelhandelsverpackungen, um das Bewusstsein zu schärfen. Dieser Trend unterstützt das Wachstum in den Bereichen Körperpflege und Getränke. Ursprungsangaben aus dem Ozean ermöglichen eine stärkere Marktreichweite und Käuferbindung. Diese Programme helfen Marken, sich in überfüllten Einzelhandelsregalen abzuheben.

- Zum Beispiel hat Plastic Bank mehr als 500 aktive Sammelstellen eingerichtet und die Rückgewinnung von fast 60 Millionen Kilogramm ozeangebundenem Plastik dokumentiert, indem digitale Rückverfolgbarkeit verwendet wird, um jede Transaktion zu erfassen. Diese Datensätze helfen Marken, die tatsächliche Entfernung von Meeresabfällen in fertigen Konsumverpackungen zu validieren.

Fortschritte in Sortier- und Verarbeitungstechnologie

Sortiertechnologie verbessert die Identifizierung von Ozeanplastik mit besseren Sensoren und Scannern. Neue Wasch- und Behandlungssysteme erhöhen die Pelletqualität für Lebensmittelkontaktanforderungen. Diese Schritte helfen, Gerüche zu reduzieren und unterstützen eine bessere Farbperformance. Verbesserte Materialstärke erweitert die Verwendung in Flaschen und Behältern. Technologie senkt die Kosten und macht recycelte Inhalte leichter skalierbar. Investitionen in Verarbeitungsanlagen steigern das globale Angebot an Ozeanmaterial. Dieser Trend schafft neue Möglichkeiten für hochwertige Verpackungen in verschiedenen Branchen.

- Zum Beispiel hat TOMRA Recycling weltweit mehr als 10.000 sensorgestützte Sortiereinheiten installiert und verwendet Nahinfrarot-Scanner, die in der Lage sind, Polymersignaturen mit einer Auflösung von etwa 3 Millimetern zu erkennen, was eine präzise Trennung von PET, HDPE und gemischten Polyolefinen ermöglicht.

Wichtige Herausforderungen

Hohe Kosten der Sammlung von Ozeanmaterial

Die Sammlung von Abfällen aus den Ozeanen erfordert Boote, Arbeitskräfte und sichere Handhabungssysteme. Diese Schritte erhöhen die Rohstoffpreise im Vergleich zu Landabfällen. Viele Küstengebiete verfügen nicht über starke Logistik, die eine stetige Versorgung unterstützt. Hohe Kosten stellen eine Herausforderung für die breite Einführung in preissensiblen Märkten dar. Marken müssen den Preisdruck mit Nachhaltigkeitszielen in Einklang bringen. Einige Unternehmen zahlen Prämien, um Aufräumarbeiten zu unterstützen und Ziele zu erreichen. Hohe Sammlungskosten bleiben ein führendes Hindernis bei großen Volumina.

Begrenzte Materialverfügbarkeit und Qualitätsunterschiede

Ozeanmüll zeigt gemischte Qualitäten und starke Kontamination an vielen Standorten. Sortierung und Reinigung verursachen Verzögerungen in Lieferketten und höhere Kosten. Qualitätsunterschiede begrenzen die Verwendung unter strengen Lebensmittelverpackungsvorschriften. Begrenzte Versorgung schränkt auch den großflächigen Einsatz in globalen Marken ein. Unternehmen benötigen eine stabile Rohstoffversorgung für langfristige Planung. Langsames Wachstum der Versorgung verzögert den Übergang zu recyceltem Ozeaninhalten. Diese Probleme setzen die Produzenten unter Druck, Qualität und Volumen zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von etwa 32%, angetrieben durch starke Recyclingvorschriften und Markenverpflichtungen. Die Vereinigten Staaten führen aufgrund großer Getränke- und Körperpflegeunternehmen, die recyceltes Ozeanmaterial in Flaschen und Beuteln verwenden. Kanada unterstützt zirkuläre Verpackungsstandards, die die Nachfrage nach Einzelhandelswaren stärken. Regionale Käufer bevorzugen Öko-Labels, was das Markenwachstum unterstützt. Lieferketten profitieren von Küstenwiederherstellungsprogrammen entlang großer Küstenlinien. Staatliche Zuschüsse unterstützen Abfallbeseitigungsmaßnahmen und erhöhen die langfristige Rohstoffversorgung. Der Markt expandiert, da Marken die Ozeanwiederherstellung mit Premium-Positionierung in Verbraucherkategorien verknüpfen.

Europa

Europa erfasst einen Anteil von etwa 29%, unterstützt durch strenge Verpackungsgesetze und ehrgeizige Nachhaltigkeitsziele. Die Region führt die Verwendung von recyceltem Material in Getränken und Körperpflegeprodukten aufgrund ausgereifter Recyclingnetzwerke an. Deutschland und das Vereinigte Königreich verwenden recycelte Ozeanflaschen in Supermarktlinien. Die Europäische Union fördert Regeln für recycelte Inhalte, die die Markenbeschaffung beschleunigen. Käufer schätzen Öko-Angaben, was die Einführung in mehreren Einzelhandelskanälen vorantreibt. Küstenreinigungspartner liefern Rohstoffe, die eine langfristige Nutzung sichern. Wachsende Strategien für zirkuläre Verpackungen unterstützen das Marktwachstum in hochwertigen Sektoren.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von etwa 26%, unterstützt durch Küstenabfallmengen und steigenden Fokus auf Nachhaltigkeit. China und Japan investieren in fortschrittliche Recyclinganlagen, die die Pelletqualität verbessern. Südkorea unterstützt Ozeanreinigungsgruppen, die recycelte Versorgung für Verpackungshersteller aufbauen. In Indien wächst das Interesse an recycelten Ozeanverpackungen in Körperpflegeprodukten. Große Küstenbevölkerungen schaffen Herausforderungen und Chancen für Abfallwiederherstellungsprogramme. Regionale Käufer reagieren auf Öko-Labels, insbesondere bei Premiumprodukten. Der Markt wächst, da lokale Marken globalen Nachhaltigkeitsstandards folgen.

Lateinamerika

Lateinamerika hält einen Anteil von etwa 7%, angetrieben durch wachsendes öffentliches Bewusstsein für Meeresabfälle. Brasilien führt die Einführung in Körperpflege- und Getränkelinien aufgrund starker Küstenexposition an. Mexiko investiert in Küstenwiederherstellungsgruppen, die den Zugang zu Rohstoffen für Verpackungshersteller verbessern. Begrenzte Recyclinginfrastruktur verlangsamt das Wachstum, doch Markenaktionen verbessern weiterhin die Sammlung. Einzelhandelskunden beginnen, recycelte Ozeanangaben zu bevorzugen, die mit Umweltverantwortung verbunden sind. Regionale Lieferketten benötigen Investitionen, um große Volumina zu erreichen. Das Wachstum verbessert sich, wenn lokale Vorschriften Pläne für recycelte Inhalte gestalten.

Naher Osten und Afrika

Naher Osten und Afrika machen etwa 6% des Anteils aus, beeinflusst durch Küstenabfallprobleme und Recyclingprogramme in der Anfangsphase. Südafrika treibt die regionale Einführung von recycelten Ozeanbehältern in Konsumgütern voran. Golfstaaten investieren in Pilot-Wiederherstellungsprojekte, die zirkuläre Verpackungsziele unterstützen. Dennoch verlangsamen begrenzte Verarbeitungsanlagen die Skalierung und Qualitätsverbesserung. Einzelhandelskunden zeigen wachsendes Interesse an Öko-Botschaften, die mit der Gesundheit der Ozeane verbunden sind. Internationale Marken führen recycelte Ozeanverpackungen zuerst in Premiumsegmenten ein. Langfristiges Wachstum hängt von stärkeren Sammelprogrammen und lokaler Recyclingkapazität ab.

Marktsegmentierungen:

Nach Materialtyp

- PET

- HDPE

- LDPE

- Polypropylen

Nach Verpackungstyp

- Flaschen

- Behälter

- Beutel

- Folien

Nach Endverbrauchsindustrie

- Lebensmittel und Getränke

- Persönliche Pflege und Kosmetik

- Haushaltsprodukte

- Gesundheitswesen

Nach Vertriebskanal

- Supermärkte und Hypermärkte

- Online-Handel

- Fachgeschäfte

- Direktverkauf

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG und Plastipak Packaging. Führende Unternehmen investieren in Recyclingtechnologien, Küstenmaterialbeschaffung und Zertifizierungsprogramme, die das Markenvertrauen auf Verbrauchermärkten stärken. Viele Hersteller gehen Partnerschaften mit Küstengemeinden und Aufräumgruppen ein, um zuverlässige Rohstoffe aus Ozeanwiederherstellungsprogrammen zu sichern. Technologische Verbesserungen konzentrieren sich auf bessere Wasch-, Dekontaminations- und Pelletverbesserungen, die Anwendungen mit Lebensmittelkontakt ermöglichen. Schlüsselakteure erweitern globale Liefernetzwerke, um die steigende Nachfrage von Marken für persönliche Pflege, Getränke und Haushaltsprodukte zu erfüllen. Viele Unternehmen arbeiten mit großen Einzelhändlern zusammen, um Eigenmarkenportfolios auf Basis von recyceltem Ozeaninhalt zu entwickeln. Strategische Investitionen in Materialrückverfolgbarkeit und Lebenszyklusdaten unterstützen auch Markenansprüche in regulierten Märkten. Die Integration von recyceltem Ozeaninhalt in hochvolumige Verpackungsformate bleibt eine langfristige Priorität für die meisten großen Marken und Lieferanten.

Analyse der Hauptakteure

- Avient Corporation

- Oceanworks

- TerraCycle

- Envision Plastics

- SABIC

- Dow Inc.

- DSM Engineering Materials

- ALPLA Group

- Borealis AG

- Plastipak Packaging

Neueste Entwicklungen

- Im Juni 2024 gingen Berry Global Group, Inc. und Brookfield Drinks eine Partnerschaft ein, um eine neue Linie von Quellwasser, NEO WTR, in einer marktführenden Flasche einzuführen, die vollständig aus Prevented Ocean Plastic (POP) besteht.

- Im Jahr 2024 erweiterte Dow seine bestehende Linie von REVOLOOP™-Recycling-Kunstharzen – eine Post-Consumer-Recycling (PCR)-Linie, die darauf abzielt, kreislauffähige Verpackungslösungen zu unterstützen und den CO2-Fußabdruck verschiedener Produkte zu verringern.

- Im Juli 2023 brachte die ALPLA Group ihre Marke ALPLArecycling auf den Markt, um nachhaltige Verpackungen aus gebrauchten Kunststoffen zu produzieren, regionale Recyclingkreisläufe zu stärken und den Kohlenstoffverbrauch zu senken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Materialtyp, Verpackungstyp, Endverbrauchsindustrie, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Marken höhere Recyclinganteile in ihren Verpackungslinien anstreben.

- Mehr Küstenrückgewinnungsprogramme werden langfristige Rohstoffe für globale Produzenten sichern.

- Technologischer Fortschritt wird die Materialstärke für eine breitere Verpackungsnutzung verbessern.

- Die Zulassung für den Lebensmittelkontakt wird sich mit besseren Reinigungs- und Dekontaminationsmethoden ausweiten.

- Einzelhändler werden Eigenmarkenlinien unterstützen, die zertifizierte Ozeanabfallmaterialien verwenden.

- Digitale Nachverfolgung wird das Vertrauen stärken, indem sie nachvollziehbare Ursprünge von Ozeanmaterialien zeigt.

- Partnerschaften mit NGOs werden Sammelnetzwerke in Küstenregionen erweitern.

- Nachfüll- und Wiederverwendungssysteme werden den Einsatz von neuem Kunststoff in verschiedenen Produktkategorien reduzieren.

- Regierungsregeln werden verpflichtende Recyclinganteile in mehreren Verbrauchermärkten fördern.

- Globale Marken werden recycelte Ozeanformate in den Bereichen Körperpflege und Getränke ausweiten.