Marktübersicht

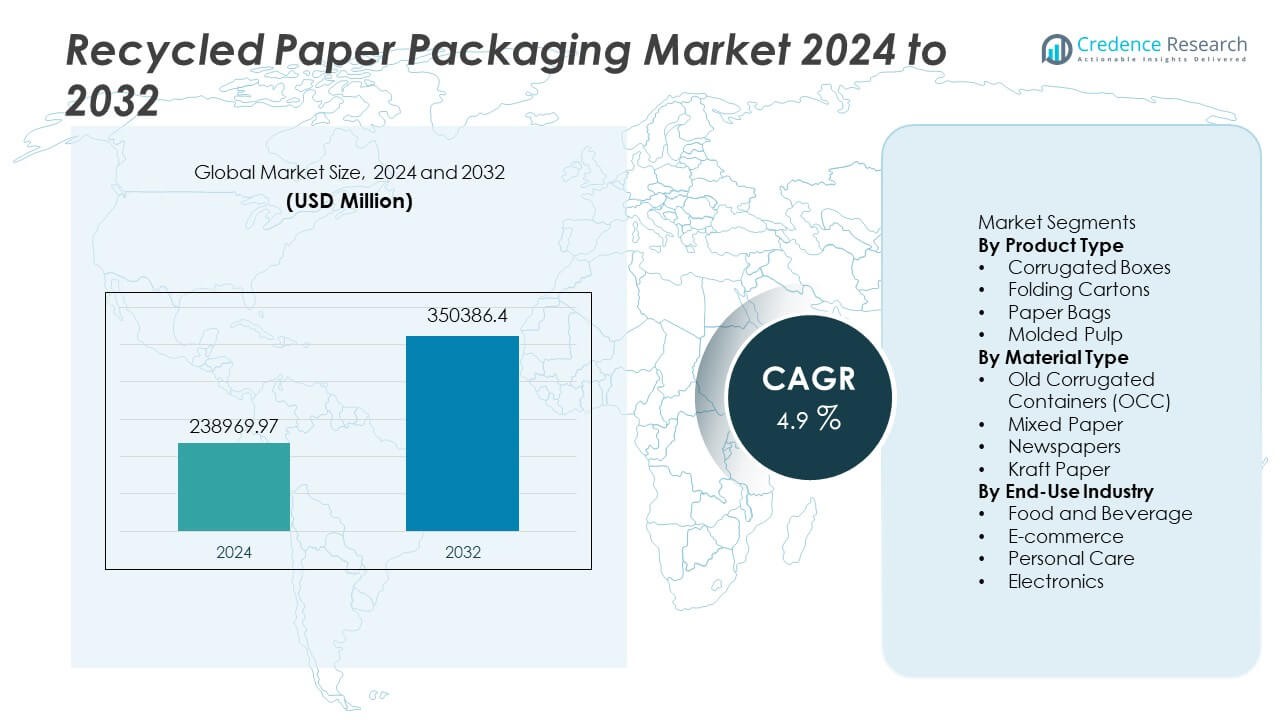

Der Markt für recycelte Papierverpackungen wurde im Jahr 2024 auf 238.969,97 Millionen USD geschätzt und soll bis 2032 350.386,4 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für recycelte Papierverpackungen 2024 |

USD 238.969,97 Millionen |

| Markt für recycelte Papierverpackungen, CAGR |

4,9% |

| Marktgröße für recycelte Papierverpackungen 2032 |

USD 350.386,4 Millionen |

Zu den führenden Unternehmen auf dem Markt für recycelte Papierverpackungen gehören International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries und Nine Dragons Paper Holdings. Diese Unternehmen investieren in Kapazitäten für Containerboard, Faserrecyclingtechnologien und zirkuläre Verpackungspartnerschaften mit großen Einzelhandels- und E-Commerce-Plattformen. Nordamerika führt den Markt mit einem Anteil von 31 % an, unterstützt durch fortschrittliche Rückgewinnungssysteme und eine starke Nachfrage nach E-Commerce-Versand, gefolgt von Europa mit 28 %, angetrieben durch strenge Recyclingvorschriften und hohes Verbraucherbewusstsein. Der asiatisch-pazifische Raum hält 27 % aufgrund des schnell wachsenden industriellen Produktions- und Verpackungskonsums, unterstützt durch expandierende Fasersammelnetzwerke.

Markteinblicke

Markteinblicke

- Der Markt erreichte 2024 238.969,97 Millionen USD und soll bis 2032 350.386,4 Millionen USD bei einer CAGR von 4,9 % erreichen, unterstützt durch die zunehmende Akzeptanz umweltfreundlicher Verpackungen in globalen Industrien.

- Strenge Nachhaltigkeitsvorschriften und steigende E-Commerce-Versandvolumina treiben recycelte Wellpappkartons an, die mit einem Anteil von 58 % den Produkttyp anführen, während Lebensmittel und Getränke mit 39 % den Endverbrauch dominieren, aufgrund des hohen Verbrauchs von Versand- und Regalverpackungen.

- Zu den wichtigsten Trends gehören der Ersatz von Plastik im Einzelhandel, die Entwicklung von leichten Wellpappen und der verstärkte Einsatz von geformten Zellstoffschalen für Elektronik und Lebensmittel, unterstützt durch Technologieinvestitionen in Druck-, Form- und Barrierequalitäten.

- Der Wettbewerb bleibt stark, da große Papierhersteller die Recyclingkapazitäten ausbauen, die Faserreinigung verbessern und digitale Beschaffungssysteme integrieren; Partnerschaften mit globalen E-Commerce-Unternehmen erhalten die hohe Nachfrage nach Wellpappkartons aufrecht.

- Nordamerika hält einen Anteil von 31 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 27 %, unterstützt durch fortschrittliche Rückgewinnungsnetzwerke und steigende Verbraucherpräferenzen für nachhaltige Verpackungslösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Wellpappkartons führen das Produktsegment mit einem Anteil von fast 58% an, angetrieben durch den intensiven Einsatz im Versand, in der Lebensmittelverpackung und im Einzelhandel. Ein starkes Verhältnis von Festigkeit zu Gewicht und ein hohes Recyclingpotenzial unterstützen die fortgesetzte industrielle Nutzung. Faltschachteln halten einen Anteil von fast 22% aufgrund der breiten Verwendung in der Körperpflege und bei FMCG-Produkten, die bedruckte Markenkennzeichnungen erfordern. Papiertüten machen fast 12% des Anteils aus, unterstützt durch wachsende Verbote von Plastiktüten in Einzelhandelsgeschäften. Geformte Zellstoffprodukte halten fast 8% des Anteils, unterstützt durch den Bedarf an Schutzverpackungen in der Elektronik und bei Lebensmittelbehältern. Die Nachfrage steigt, da Marken in globalen Lieferketten Frischpapierqualitäten durch recycelte Alternativen ersetzen.

- Zum Beispiel wurde Smurfit Kappas patentierte “TopClip”-Lösung von Kunden eingeführt, wie einem großen niederländischen Brauer, als papierbasierte Alternative zu Plastik-Schrumpffolie, die in ihrer Anwendung jährlich eine erhebliche Menge Plastik entfernt und zu einem geringeren CO2-Fußabdruck führt.

Nach Materialtyp

Alte Wellpappbehälter (OCC) dominieren das Materialsegment mit einem Anteil von fast 63%, unterstützt durch stetige Einzelhandelsrückläufe und hohe Rückgewinnungsraten aus Logistiknetzwerken. Mischpapier erfasst einen Anteil von fast 18%, angetrieben durch die Verfügbarkeit aus Haushalten und kommerziellen Abfallströmen. Zeitungen machen fast 11% des Anteils aus, sinken jedoch aufgrund des rückläufigen Printkonsums in entwickelten Märkten. Kraftpapier macht fast 8% des Anteils aus, unterstützt durch leichte Verpackungen und Tragetaschen im Einzelhandel. Starke Recyclingsysteme in entwickelten Märkten helfen, OCC-Rohstoffe zu sichern und die langfristige Versorgung für Hersteller zu verbessern.

- Zum Beispiel verarbeitet International Paper jährlich ein erhebliches Volumen an zurückgewonnenen Fasern in seinem globalen Netzwerk, um OCC für Mühlenbetriebe bereitzustellen. Ihr Recyclinggeschäft sammelt, verbraucht und vermarktet eine bedeutende Menge an jährlich zurückgewonnenem Papier in mehreren Ländern, darunter die Vereinigten Staaten und Mexiko, was es zu einem der weltweit größten Recycler von Wellpappkartons macht.

Nach Endverbrauchsindustrie

Lebensmittel und Getränke führen mit einem Anteil von fast 39%, unterstützt durch Wellpappversandkartons und geformte Zellstoffschalen. E-Commerce folgt mit einem Anteil von fast 31%, angetrieben durch das schnelle Wachstum des Paketversands und Nachhaltigkeitsziele auf Online-Plattformen. Körperpflege hält fast 17% des Anteils, unterstützt durch die Annahme von Faltschachteln für Einzelhandelsmarken mit hohem Volumen. Elektronik erfasst fast 13% des Anteils, wo geformte Zellstoffschalen Kunststoffpolsterungen ersetzen. Vorschriften, die Plastikmüll einschränken, fördern den Ersatz in Verbraucherkategorien. Wachsende Nachhaltigkeitskennzeichnungen und Ziele für recycelte Inhalte unterstützen eine breitere Akzeptanz in regionalen Einzelhandels- und Industriesegmenten.

Wichtige Wachstumstreiber

Erweiterung der Nachhaltigkeitsvorschriften

Regierungen führen Recyclingziele ein, die die Nutzung von recycelten Papierverpackungen in den Kategorien Lebensmittel, Einzelhandel und E-Commerce erhöhen. Programme zur Plastikreduktion fördern den Wechsel von Plastikversandtaschen zu Wellpappkartons und Faltschachteln. Beschaffungsregeln im öffentlichen und privaten Sektor beinhalten auch Mindestziele für recycelte Inhalte, die die langfristige Nachfrage unterstützen. Viele Länder unterstützen kommunale Sammelprogramme für Wellpappabfälle, was die Versorgung mit alten Wellpappbehältern verbessert. Diese Maßnahmen treiben ein stetiges Wachstum der recycelten Qualitäten in globalen Verpackungsketten voran und fördern das Markenengagement für zirkuläre Produkte, die einen geringeren Umwelteinfluss und eine verbesserte Rückgewinnungsleistung bieten.

- Zum Beispiel erhöhte Mondi seine Kraftliner-Produktionskapazität in seinem Werk in Świecie nach der Aufrüstung seiner Papiermaschine Ende 2024, um Kunden bei der Erfüllung von Verpackungsanforderungen für Schwerlastanwendungen zu unterstützen und die Produktqualität zu verbessern.

Wachstum des E-Commerce und Versandbedarfs

Die rasante Expansion des Online-Handels erhöht die Nachfrage nach Wellpappkartons und geformtem Zellstoff, die Waren während des Transports schützen. E-Commerce-Plattformen bevorzugen recyceltes Papier aufgrund der geringeren Kosten und der breiten Verfügbarkeit aus regionalen Lieferketten. Steigende Paketvolumina unterstützen den hohen Einsatz von leichten Wellpappsorten in entwickelten und sich entwickelnden Märkten. Versandunternehmen setzen umweltfreundliche Verpackungen ein, um Nachhaltigkeitsverpflichtungen zu erfüllen und den Plastikverbrauch zu reduzieren. Diese Faktoren erhalten die Nachfrage nach Wellpappe auch während wechselnder Verbrauchszyklen. Das Wachstum setzt sich fort, da Einzelhändler rückgabefähige und recycelbare Verpackungsformate einführen, die mit den Zielen der Markenverantwortung verbunden sind.

- Zum Beispiel hat WestRock automatisierte Boxenoperationen für große E-Commerce-Kunden erweitert und automatisierte Verpackungssysteme an Kundenstandorten produziert, wodurch die manuelle Handhabung in Versandlinien erheblich reduziert wurde.

Unternehmensfokus auf Kreislaufverpackungen

Große Verbrauchermarken investieren in recycelte Faltschachteln und geformte Zellstoffschalen, um ihre Nachhaltigkeitsverpflichtungen zu unterstützen. Einzelhändler fördern Öko-Labels, die den recycelten Inhalt hervorheben und die Kundenwahl unterstützen. Viele FMCG-Unternehmen gestalten Verpackungen neu, um den Einsatz von Frischfasern in den Kernproduktlinien zu reduzieren. Kreislaufinitiativen fördern Wiederverwendung, optimiertes Gewicht und einfacheres Recycling, was die stetige Einführung von recycelten Papierarten vorantreibt. Unternehmensberichte über Nachhaltigkeit stärken auch das Markenhandeln und erhöhen die Sichtbarkeit von Kreislauflösungen in wettbewerbsintensiven Märkten. Diese Programme unterstützen die langfristige Nachfrage nach recycelten Papierverpackungen in globalen Lieferketten.

Wichtige Trends und Chancen

Aufstieg der Plastikersatzstoffe in Einzelhandelsverpackungen

Einzelhandelsverbote für Plastiktüten fördern die Einführung von recycelten Papiertüten in Supermärkten und Fachgeschäften. Marken entwerfen kartonbasierte Mehrfachpackungen, die Plastik-Schrumpffolien in FMCG-Waren ersetzen. Viele Einzelhändler testen geformten Zellstoff für Lebensmittelbehälter und Schutzverpackungen, um die Abhängigkeit von erdölbasierten Formaten zu verringern. Das Bewusstsein für Nachhaltigkeit erhöht die Bereitschaft, für umweltfreundlichere Lösungen zu zahlen. Diese Maßnahmen schaffen starke Chancen im Bereich der leichten Verpackungen und Einzelhandels-Tragetaschen, insbesondere in entwickelten Märkten. Wachsende plastikfreie Kampagnen treiben auch die schnellere Einführung von recycelten Alternativen in Lebensmittel- und Haushaltsproduktkategorien voran.

- Zum Beispiel hat Smurfit Kappas TopClip eine erhebliche Menge an Plastik-Schrumpffolieneinheiten in ganz Europa ersetzt, und die kombinierte Gruppe verwendet eine beträchtliche Menge an wiedergewonnenen Fasern für ihre Wellpappproduktion.

Einführung fortschrittlicher Recycling- und Sortiersysteme

Sortiersysteme verbessern die Trennung von Wellpappsorten und ermöglichen hochwertigere recycelte Fasern. Viele regionale Mühlen investieren in Entfärbungs-, Reinigungs- und Geruchskontrollsysteme, um die Leistung der wiedergewonnenen Fasern für Lebensmittel- und Körperpflegeverpackungen zu verbessern. Die digitale Verfolgung von Ballenquellen erhöht die Transparenz und unterstützt verantwortungsvolle Beschaffungsprogramme. Die Verbesserung der Faserstärke ermöglicht es, dass recyceltes Papier Frischfasersorten in mehreren Endanwendungen ersetzt. Diese Chancen erweitern das Angebot für Verpackungen mit hohem Volumen und verringern die Abhängigkeit von globalen Frischfaser-Märkten. Starke Investitionen in Recycling-Infrastrukturen stärken die langfristige Verfügbarkeit von recyceltem Papier in industriellen Regionen.

- Zum Beispiel verarbeitet International Paper eine große Menge an wiedergewonnenen Fasern in seinen Recyclingbetrieben und konzentriert sich darauf, die Kapazität für Wellpappmaterialien in Nordamerika auszubauen.

Wichtige Herausforderungen

Qualitätsschwankungen und Faserverunreinigungen

Gemischte Abfallströme enthalten Verunreinigungen, die die Qualität der zurückgewonnenen Fasern mindern und die Leistung in sensiblen Anwendungen einschränken. Mühlen erfordern umfangreiche Reinigungs- und Sortierprozesse, die die Verarbeitungskosten erhöhen und die Effizienz verringern. Qualitätsunterschiede erschweren die Sicherstellung einer konsistenten Versorgung für Verpackungen mit Lebensmittelkontakt und hochwertige Faltschachteln. Sinkende Zeitungsvolumina verringern die Verfügbarkeit sauberer Kurzfasern, die in recycelten Mischungen verwendet werden. Diese Probleme schaffen Versorgungsinstabilität, insbesondere in Regionen mit begrenzter Recyclinginfrastruktur. Investitionen der Industrie in Qualitätskontrolle bleiben entscheidend für eine breitere Akzeptanz in regulierten Verpackungsmärkten.

Versorgungsengpässe während Nachfragespitzen

Hohe Nachfrage im E-Commerce und Einzelhandel kann während der Hochsaison das verfügbare Angebot an recycelten Fasern übersteigen. Begrenzte Rückgewinnungsraten in Entwicklungsländern schränken den Zugang zu alten Wellpappbehältern ein und schaffen Beschaffungsprobleme. Volatile Faserpreise beeinflussen kostenempfindliche Marken und verlangsamen die Akzeptanz in weniger regulierten Märkten. Mühlen sind auf starke kommunale Sammelnetze angewiesen, die regional stark variieren. Saisonale Versorgungslücken erhöhen die Abhängigkeit von importiertem Altpapier in mehreren Ländern. Diese Einschränkungen stellen die langfristige Preisstabilität in Frage und erhöhen den Kostendruck bei großen Verpackungskäufern.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von fast 31%, unterstützt durch ausgereifte Recyclingsysteme und starke kommunale Sammelnetze für Wellpappabfälle. Die Vereinigten Staaten führen aufgrund des hohen Verpackungsverbrauchs und der großen E-Commerce-Sendungen, die auf Wellpappkartons angewiesen sind. Kanada investiert in Recyclinginfrastruktur, die das Angebot an zurückgewonnenen Fasern für Faltschachteln und geformte Zellstoffschalen erhöht. Käufer bevorzugen recycelte Etikettierung aufgrund des Bewusstseins für Nachhaltigkeit, was eine breitere Akzeptanz im Einzelhandel und in der Körperpflege unterstützt. Verpackungshersteller profitieren von fortschrittlicher Technologie und etablierten Fasergewinnungsprozessen. Das regionale Wachstum bleibt stabil mit starkem Fokus auf zirkuläre Verpackungsstandards im öffentlichen und privaten Sektor.

Europa

Europa erfasst einen Anteil von fast 28%, angetrieben durch strenge regulatorische Vorschriften für recycelte Inhalte in Verpackungen und starke industrielle Recyclingraten in den großen Volkswirtschaften. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung von recycelten Wellpappkartons für Versand- und regalfertige Displayanwendungen an. Europäische Einzelhändler unterstützen die Reduzierung von Einwegkunststoffen und fördern den Ersatz durch recycelte Papiertüten und geformten Zellstoff. Die Region profitiert von fortschrittlichen Sammelsystemen und starkem Verbraucherbewusstsein für Nachhaltigkeitskennzeichnungen. Kontinuierliche Technologie-Upgrades verbessern die Qualität der zurückgewonnenen Fasern und steigern das Angebot in wichtigen Industrien. Dieser Trend unterstützt das langfristige Wachstum in recycelten Verpackungsformaten in FMCG-Kategorien.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von fast 27%, unterstützt durch expandierende Industrieproduktion und hohe Verpackungsnachfrage in China, Indien und Japan. Wachsende E-Commerce-Plattformen erhöhen den Verbrauch von Wellpappkartons und Versandkartons. China investiert in inländische Recyclingkapazitäten, die die Faserqualität verbessern und Importe von Altpapier reduzieren. Indien entwickelt kommunale Sammelsysteme, steht jedoch weiterhin vor Herausforderungen bei der Versorgung mit hochwertigen recycelten Fasern. Starkes Wachstum in der Lebensmittelverpackung und Körperpflege unterstützt die breitere Verwendung von recycelten Faltschachteln und Papiertüten. Regionale Nachhaltigkeitsverpflichtungen fördern den Ersatz von Kunststoffformaten in vielen Einzelhandelsanwendungen. Der Markt expandiert, da regionale Marken zirkuläre Verpackungsziele übernehmen.

Lateinamerika

Lateinamerika hält einen Anteil von fast 8%, beeinflusst durch das wachsende Bewusstsein für Nachhaltigkeit und expandierende Einzelhandelsnetzwerke. Brasilien führt die Einführung von recycelten Wellpappkartons im Versand von Lebensmitteln und Haushaltsprodukten an. Mexiko erhöht Recyclinginitiativen, die die Verfügbarkeit von Fasern für Faltschachteln unterstützen. Begrenzte Infrastruktur erschwert die breitere Einführung in mehreren Ländern, doch Nachhaltigkeitsprogramme verbessern die Sammlung in städtischen Gebieten. Einzelhandelskunden setzen Papiertragetaschen ein, um Plastikformate in Supermärkten zu ersetzen. Saisonale Schwankungen im Angebot bleiben in Regionen mit geringer Recyclingdurchdringung ein Problem. Anhaltende staatliche Unterstützung für Recyclingprogramme wird voraussichtlich das langfristige Wachstum bei Verpackungsnutzern stärken.

Mittlerer Osten und Afrika

Der Nahe Osten und Afrika machen einen Anteil von fast 6% aus, angetrieben durch Recyclingprogramme in der Anfangsphase und steigende Nachfrage nach Wellpappkartons bei Konsumgütern. Südafrika führt regionale Rückgewinnungsnetzwerke an und unterstützt die Versorgung mit recycelten Fasern für geformte Zellstoffschalen. Golfregionen testen Recyclinglösungen, die eine zirkuläre Nutzung in der Verpackung ermöglichen. Viele Länder stehen vor begrenzter Infrastruktur, die die Rückgewinnung von Wellpappfasern im industriellen Maßstab einschränkt. Regionale Käufer zeigen Interesse an umweltfreundlichen Verpackungen, die Plastikmüll reduzieren. Langsame Verbesserungen in den Sammelsystemen bleiben eine zentrale Herausforderung für die Expansion. Wachsende Einzelhandelsnachfrage wird die langfristige Marktentwicklung in großen städtischen Gebieten unterstützen.

Marktsegmentierungen:

Nach Produkttyp

- Wellpappkartons

- Faltschachteln

- Papiertüten

- Geformter Zellstoff

Nach Materialtyp

- Alte Wellpappbehälter (OCC)

- Gemischtes Papier

- Zeitungen

- Kraftpapier

Nach Endverbrauchsindustrie

- Lebensmittel und Getränke

- E-Commerce

- Körperpflege

- Elektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries und Nine Dragons Paper Holdings. Führende Unternehmen konzentrieren sich auf die Erweiterung der Recyclingkapazitäten, hochfeste Wellpappensorten und Partnerschaften für zirkuläre Verpackungen mit großen E-Commerce- und FMCG-Marken. Mehrere globale Hersteller investieren in fortschrittliche Aufbereitungs-, Deinking- und Reinigungstechnologien, um die Qualität der zurückgewonnenen Fasern für Lebensmittel- und Körperpflegeanwendungen zu verbessern. Strategische Akquisitionen stärken die regionale Präsenz und verbessern die Lieferzuverlässigkeit in Nordamerika, Europa und Asien-Pazifik. Viele Unternehmen führen leichte Wellpappenlösungen ein, die den Materialverbrauch reduzieren, ohne die Leistung zu beeinträchtigen. Digitale Werkzeuge und Rückverfolgbarkeitsprogramme verbessern die Beschaffungstransparenz und unterstützen die Nachhaltigkeitsberichterstattung. Langfristige Strategien betonen die Reduzierung der Abhängigkeit von Frischfasern und die Erweiterung des Angebots an recyceltem Papier in volumenstarken Verpackungssegmenten.

Analyse der Hauptakteure

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Mondi Group

- DS Smith Plc

- UPM-Kymmene Corporation

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Pratt Industries

- Nine Dragons Paper Holdings

Neueste Entwicklungen

- Im Jahr 2025 veröffentlichte Smurfit Westrock seinen ersten Nachhaltigkeitsbericht seit der Fusion. Dieser Bericht, der den Titel “Nachhaltigkeitsbericht 2024” trägt, deckte die Leistung des kombinierten Unternehmens für das Kalender- oder Geschäftsjahr 2024 ab.

- Im Jahr 2025 wurde die Firma Mondi Group als führend in nachhaltiger Innovation bei Karton und Verpackung hervorgehoben. Dies spiegelt die wachsende Markterkennung für ihre Bemühungen um recycelte Inhalte und umweltfreundliche Verpackungslösungen wider.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Materialtyp, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Marken ihre Verpflichtungen zu Kreislaufverpackungen erhöhen.

- Recyclinginvestitionen werden das Angebot an hochwertiger zurückgewonnener Faser verbessern.

- Leichte Wellpappenqualitäten werden den Einsatz in Versandanwendungen erweitern.

- Formgepresste Zellstofflösungen werden Plastikschalen in vielen Sektoren ersetzen.

- Digitaldruck wird das Branding auf recycelten Faltschachteln unterstützen.

- Zulassungen für den Lebensmittelkontakt werden eine breitere Verwendung in sensiblen Verpackungen ermöglichen.

- Einzelhändler werden Papiertüten fördern, um Plastiktüten zu ersetzen.

- E-Commerce-Plattformen werden die Einführung von recycelten Wellpappkartons beschleunigen.

- Regionale Sammelprogramme werden die Verfügbarkeit von Altpapier stärken.

- Nachhaltigkeitsvorschriften werden höhere Ziele für recycelte Inhalte in Verpackungen vorantreiben.