Marktübersicht

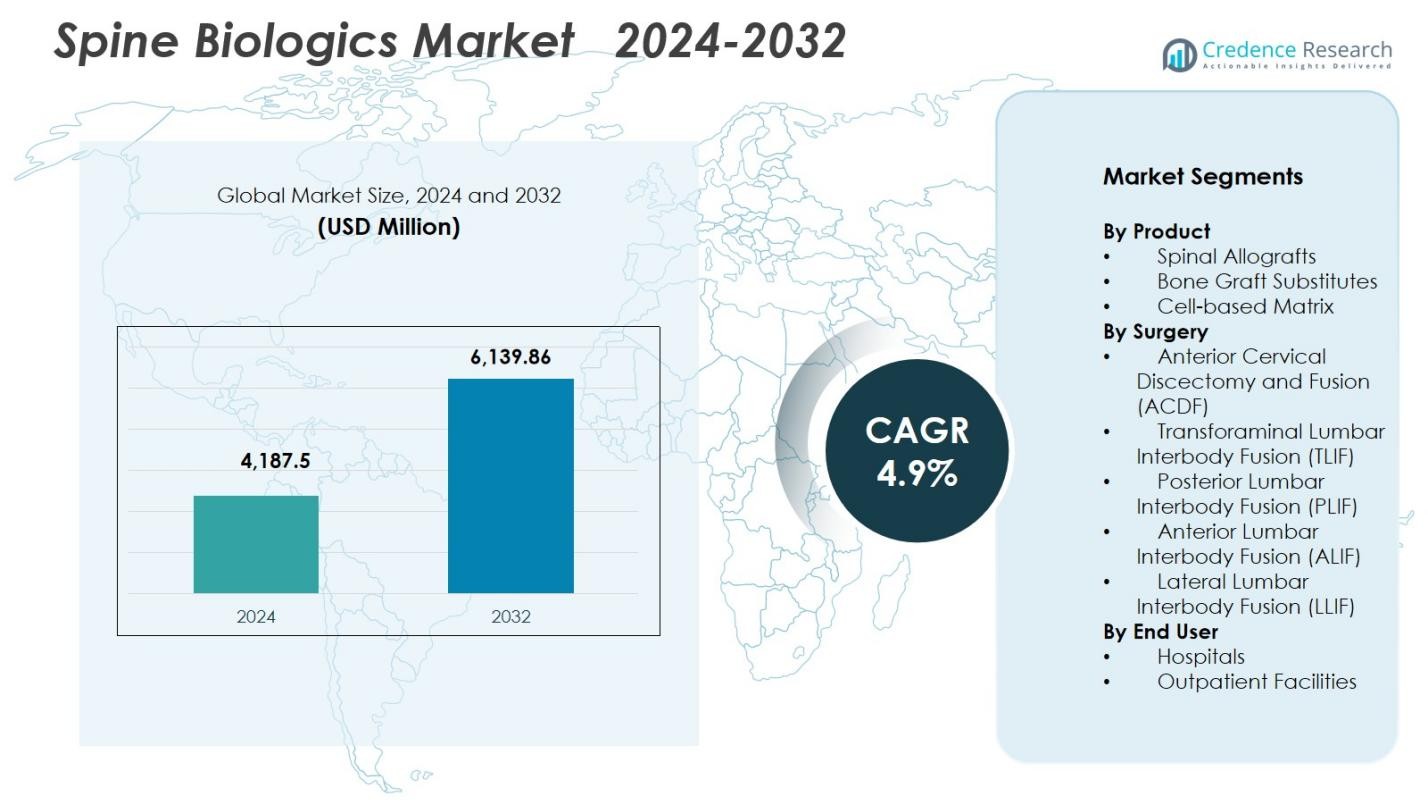

Der Markt für Wirbelsäulen-Biologika wurde im Jahr 2024 mit 4.187,5 Millionen USD bewertet und soll bis 2032 voraussichtlich 6.139,86 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Wirbelsäulen-Biologika 2024 |

USD 4.187,5 Millionen |

| Markt für Wirbelsäulen-Biologika, CAGR |

4,9% |

| Marktgröße für Wirbelsäulen-Biologika 2032 |

USD 6.139,86 Millionen |

Der Markt für Wirbelsäulen-Biologika wird durch eine starke Wettbewerbspräsenz führender Unternehmen wie Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical und Medical Device Business Services, Inc. geprägt. Diese Akteure treiben Innovationen durch fortschrittliche Allografts, synthetische Transplantate und zellbasierte Matrizen voran, die darauf abzielen, die Fusionsresultate zu verbessern und minimalinvasive Wirbelsäulenverfahren zu unterstützen. Regional führt Nordamerika den Markt mit einem Anteil von 41,2 % an, unterstützt durch hohe Operationsvolumina, starke Erstattungssysteme und die schnelle Einführung von Biologika der nächsten Generation. Europa und der asiatisch-pazifische Raum folgen als bedeutende Wachstumstreiber, angetrieben durch den Ausbau der Wirbelsäulenpflegeinfrastruktur und die steigende Nachfrage nach biologisch verbesserten Fusionsbehandlungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Wirbelsäulen-Biologika erreichte im Jahr 2024 4.187,5 Millionen USD und wird voraussichtlich bis 2032 6.139,86 Millionen USD erreichen, mit einem CAGR von 4,9 % während des Prognosezeitraums.

- Das Marktwachstum wird durch steigende degenerative Wirbelsäulenerkrankungen, die zunehmende Akzeptanz minimalinvasiver Fusionsverfahren und die erweiterte Nutzung fortschrittlicher Biologika wie Allografts, synthetischer Transplantate und zellbasierter Matrizen angetrieben.

- Zu den wichtigsten Trends gehören der Übergang zu regenerativen Biologika der nächsten Generation, die breitere Akzeptanz von ambulanten Wirbelsäulenoperationen und die steigende Nachfrage nach synthetischen Ersatzstoffen, die vorhersehbare klinische Ergebnisse bieten.

- Die Wettbewerbsaktivität intensiviert sich, da große Akteure wie Medtronic, Stryker, Zimmer Biomet, NuVasive und Orthofix stark in Forschung und Entwicklung, Partnerschaften und Produkterweiterungen investieren, obwohl hohe Biologikakosten und strenge regulatorische Wege die breitere Akzeptanz einschränken.

- Nordamerika führt mit einem Anteil von 41,2 %, gefolgt von Europa mit 27,6 % und dem asiatisch-pazifischen Raum mit 22,8 %, während Wirbelsäulen-Allografts das Produktsegment mit einem Anteil von 44,2 % dominieren und ihre starke klinische Akzeptanz untermauern.

Analyse der Marktsegmentierung

Nach Produkt

Wirbelsäulen-Allografts dominierten den Markt für Wirbelsäulen-Biologika im Jahr 2024 mit einem Anteil von 44,2 %, angetrieben durch ihre weit verbreitete Akzeptanz in Fusionsoperationen und starke klinische Ergebnisse mit reduzierter Spenderstellenmorbidität. Ihre Verfügbarkeit in verschiedenen Formen – strukturell, maschinell und demineralisiert – unterstützt die breite Akzeptanz in zervikalen und lumbalen Verfahren. Knochentransplantat-Ersatzstoffe gewannen aufgrund von Fortschritten in synthetischen Keramiken und bioaktiven Materialien weiter an Dynamik, während zellbasierte Matrizen mit wachsendem Interesse an regenerativen Ansätzen und verbesserter osteoinduktiver Leistung stetig expandierten.

- Zum Beispiel zeigte eine Langzeit-Nachfolgestudie von 147 Patienten, die strukturelle humane Allotransplantate bei zervikalen und lumbalen Fusionsoperationen erhielten, über ein Jahrzehnt hinweg robuste Fusionsraten.

Nach Operation

Die anteriore zervikale Diskektomie und Fusion (ACDF) hielt 2024 den größten Anteil von 32,8%, unterstützt durch hohe Verfahrensvolumina und nachgewiesene Wirksamkeit bei der Behandlung von zervikalen degenerativen Bandscheibenerkrankungen. Ihre minimalinvasive Natur, kürzere Erholungszeiten und konsistente Fusions-Erfolgsraten fördern die Akzeptanz in Krankenhäusern und ambulanten Wirbelsäulenzentren. TLIF und PLIF verzeichneten weiterhin starke Zugkraft aufgrund ihrer Vielseitigkeit in der lumbalen Stabilisierung, während ALIF und LLIF von reduzierter Gewebestörung und wachsender Präferenz für laterale und anteriore Zugangstechniken bei komplexen Wirbelsäulenrekonstruktionen profitierten.

- Zum Beispiel verwendet Strykers Tritanium TL gekrümmter posteriorer Lumbalkäfig additive Fertigung für poröses Knochenwachstum in TLIF, mit unterschiedlichen Höhen und lordotischen Winkeln.

Nach Endnutzer

Krankenhäuser machten 2024 den dominanten Anteil von 61,4% aus, angetrieben durch ihre fortschrittliche chirurgische Infrastruktur, höhere Fallkomplexität und größere Verfügbarkeit qualifizierter Wirbelsäulenchirurgen. Krankenhäuser bearbeiten auch ein beträchtliches Volumen an Fusions- und Revisionsverfahren, was die anhaltende Nachfrage nach Allotransplantaten, Ersatzstoffen und biologischen Verstärkern unterstützt. Ambulante Einrichtungen erweiterten weiterhin ihre Rolle, da minimalinvasive Wirbelsäulenoperationen zunahmen, unterstützt durch schnellere Entlassungswege, niedrigere Verfahrenskosten und verbesserte biologische Materialien, die die Fusionszuverlässigkeit in ambulanten Umgebungen erhöhen.

Wichtige Wachstumstreiber

Steigende Belastung durch degenerative Wirbelsäulenerkrankungen

Die zunehmende globale Prävalenz degenerativer Wirbelsäulenerkrankungen wie Spinalkanalstenose, Bandscheibendegeneration und Spondylolisthesis dient als Haupttreiber des Marktes für Wirbelsäulenbiologika. Alternde Bevölkerungen, sitzende Lebensstile und steigende Fettleibigkeitsraten erhöhen signifikant das Auftreten von Wirbelsäuleninstabilität und chronischen Rückenschmerzen. Dies treibt die höhere Nachfrage nach Fusionsverfahren an, bei denen Biologika eine entscheidende Rolle bei der Erreichung einer stabilen Knochenheilung spielen. Darüber hinaus stärken frühere Diagnosen durch fortschrittliche Bildgebung und die wachsende Patientenpräferenz für zuverlässige chirurgische Ergebnisse die Nutzung von Allotransplantaten, Knochentransplantatersatzstoffen und Zellmatrizen sowohl in primären als auch in Revisionsoperationen.

- Zum Beispiel bestätigt die auf MRT basierende Bevölkerungsforschung, dass bei über 85% der Personen über 60 Jahren eine zervikale Bandscheibendegeneration vorliegt, was die anhaltende Nachfrage nach Allotransplantaten und Knochentransplantatersatzstoffen sowohl in primären als auch in Revisionsverfahren unterstützt

Verschiebung hin zu minimalinvasiven Wirbelsäulenverfahren

Die wachsende Akzeptanz minimalinvasiver Wirbelsäulenchirurgie (MISS) beschleunigt die Nachfrage nach fortschrittlichen Biologika, die eine schnelle Fusion unterstützen und postoperative Komplikationen reduzieren. Diese Verfahren verwenden kleinere Einschnitte, was die Abhängigkeit von Biologika mit starken osteokonduktiven und osteoinduktiven Eigenschaften erhöht, um eine effektive Knochenregeneration in eingeschränkten chirurgischen Umgebungen sicherzustellen. MISS bietet kürzere Krankenhausaufenthalte, schnellere Erholung und reduzierte Gewebeschäden, was sowohl Chirurgen als auch Patienten dazu ermutigt, sich für biologisch verbesserte Techniken zu entscheiden. Die steigende Anzahl ambulanter Fusionsverfahren stärkt das Marktwachstum weiter, da leistungsstarke Biologika vorhersehbare und dauerhafte Fusionsresultate in ambulanten Umgebungen ermöglichen.

- Beispielsweise berichten klinische Studien, dass MISS-Verfahren den perioperativen Blutverlust im Vergleich zu offenen Ansätzen um mehr als 50 % reduzieren, was die Vorliebe der Chirurgen für Biologika verstärkt, die zuverlässig eine Fusion mit minimaler Störung erreichen können.

Technologische Fortschritte in der regenerativen Biologie

Ständige Innovationen in biologischen Materialien, einschließlich der nächsten Generation von demineralisierten Knochenmatrices, stammzellabgeleiteten Gerüsten und synthetischen Knochentransplantatersatzstoffen, treiben die Marktexpansion erheblich voran. Diese fortschrittlichen Lösungen bieten ein verbessertes osteogenes Potenzial, reduzierte Variabilität und verbesserte Biokompatibilität, was zu höheren Fusionsraten führt. Fortschritte in der Gewebetechnik, 3D-gedruckte Transplantate und wachstumsfaktorbasierte Produkte ermöglichen personalisierte Behandlungsansätze für komplexe Wirbelsäulenpathologien. Darüber hinaus fördern steigende F&E-Investitionen, regulatorische Zulassungen für neuartige Produkte und zunehmende klinische Evidenz, die die Leistung von Biologika unterstützt, das Vertrauen der Chirurgen und treiben die weit verbreitete Einführung sowohl bei zervikalen als auch lumbalen Fusionsverfahren voran.

Wichtige Trends & Chancen

Wachsende Akzeptanz von Biologika der nächsten Generation auf synthetischer und zellbasierter Basis

Ein wichtiger Trend, der den Markt für Wirbelsäulenbiologika prägt, ist der rasche Übergang zu synthetischen Transplantaten der nächsten Generation und zellbasierten Matrizes, die verbesserte osteokonduktive und osteoinduktive Eigenschaften bieten. Chirurgen bevorzugen zunehmend vorhersehbare, keimfreie synthetische Materialien gegenüber traditionellen Autotransplantaten, was Komplikationen an der Entnahmestelle reduziert und Versorgungsengpässe im Zusammenhang mit menschlichem Gewebe adressiert. Zellbasierte Biologika – einschließlich mit mesenchymalen Stammzellen angereicherter Gerüste – gewinnen aufgrund ihrer regenerativen Fähigkeiten und ihres Potenzials, die Fusion bei Hochrisikopatienten zu beschleunigen, an Bedeutung. Dieser Trend steht im Einklang mit der wachsenden Betonung auf evidenzbasierte, leistungsstarke Biologika, die durch klinische Daten unterstützt werden. Da sich die F&E-Pipelines erweitern und die regulatorischen Wege für regenerative Produkte reifen, haben Hersteller starke Chancen, innovative, hochwertige Lösungen einzuführen, die auf spezifische Wirbelsäulenverfahren zugeschnitten sind.

- Beispielsweise zeigen klinische Bewertungen von mit MSC beladenen Kollagen- oder Hydrogelgerüsten eine beschleunigte frühe Knochenbildung und vielversprechende radiografische Fusionsresultate in Hochrisiko-Wirbelsäulenpopulationen.

Erweiterung der ambulanten Wirbelsäulenchirurgie und ambulanten Zentren

Der rasche Anstieg der in ambulanten chirurgischen Zentren (ASCs) durchgeführten Wirbelsäulenfusionen bietet eine bedeutende Gelegenheit für Biologika-Hersteller. Fortschritte in MISS-Techniken, Anästhesie und postoperativer Versorgung ermöglichen die sichere Durchführung von zervikalen und lumbalen Fusionsverfahren außerhalb von Krankenhauseinrichtungen und steigern die Nachfrage nach Biologika, die konsistente Fusionsresultate mit minimalen Komplikationen gewährleisten. ASCs suchen nach Biologika, die einfach zu handhaben, kosteneffektiv und zuverlässig in der Leistung über verschiedene Interbody-Fusionstechniken sind. Dieser Wandel ermutigt Anbieter, verfahrensspezifische Kits, vorhydrierte Transplantate und gebrauchsfertige biologische Formulierungen zu entwickeln, die für hocheffiziente chirurgische Umgebungen geeignet sind. Da Kosteneffizienz für Kostenträger und Gesundheitssysteme im Vordergrund steht, wird erwartet, dass der ASC-Markt in den nächsten zehn Jahren eines der einflussreichsten Chancenbereiche bleibt.

- Beispielsweise stiegen laut einer Querschnittsstudie zur Medicare-Abrechnung (2010–2021) die ambulanten Wirbelsäulenverfahren um etwa 193 %, wobei die jährliche Wachstumsrate in ASCs (15,7 %) die der ambulanten Krankenhausabteilungen (9,9 %) deutlich übertraf.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher biologischer Produkte

Die Premiumpreise der Biologika der nächsten Generation – einschließlich zellbasierter Matrizen, synthetischer Transplantate und mit Wachstumsfaktoren angereicherter Materialien – stellen weiterhin eine Herausforderung für die Marktakzeptanz dar, insbesondere in kostenempfindlichen Gesundheitssystemen. Krankenhäuser stehen oft vor Budgetbeschränkungen, und Erstattungsgrenzen schränken die Verwendung teurerer Biologika bei routinemäßigen Wirbelsäulenverfahren ein. Chirurgen müssen klinische Vorteile mit wirtschaftlichen Überlegungen abwägen, was die Akzeptanz trotz starker Leistungsdaten einschränken kann. Diese Herausforderung ist in aufstrebenden Märkten, in denen die Beschaffungsbudgets niedriger sind, ausgeprägter, was eine wachsende Kluft zwischen technologischer Verfügbarkeit und Zugänglichkeit schafft.

Regulatorische und klinische Nachweisanforderungen

Wirbelsäulenbiologika unterliegen einer strengen behördlichen Prüfung aufgrund der Notwendigkeit nachgewiesener Sicherheit, Wirksamkeit und langfristiger Fusionsresultate. Die Erstellung robuster klinischer Nachweise erfordert erheblichen Zeit- und Investitionsaufwand, was die Produktkommerzialisierung verzögert und die Einführung innovativer Lösungen einschränkt. Variabilität in der Leistung von Biologika, Bedenken hinsichtlich der Verarbeitungsstandards für menschlich gewonnene Gewebe und inkonsistentes Vertrauen der Chirurgen erschweren die Marktdurchdringung weiter. Unternehmen müssen sich in sich entwickelnden regulatorischen Rahmenbedingungen zurechtfinden und umfangreiche klinische Studien durchführen, was den Markteintritt verlangsamen und die Entwicklungskosten erhöhen kann. Diese strengen Anforderungen stellen sowohl für etablierte Akteure als auch für aufstrebende Innovatoren Hürden dar.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Wirbelsäulenbiologika im Jahr 2024 mit einem Marktanteil von 41,2%, unterstützt durch hohe Verfahrensvolumina, starke Akzeptanz fortschrittlicher Biologika und eine gut etablierte Wirbelsäulenchirurgie-Landschaft. Die Region profitiert von führenden Herstellern, umfangreicher Erstattung für Fusionsverfahren und der weit verbreiteten Verfügbarkeit von minimalinvasiven Wirbelsäulenchirurgiefähigkeiten. Alternde Bevölkerungsgruppen und eine hohe Inzidenz degenerativer Wirbelsäulenerkrankungen beschleunigen die Marktnachfrage weiter. Ständige Innovationen in synthetischen Transplantaten, stammzellbasierten Matrizen und demineralisierten Knochenprodukten stärken die klinische Akzeptanz, während ambulante chirurgische Zentren die Verwendung von Biologika bei ambulanten Fusionsverfahren erweitern.

Europa

Europa hatte im Jahr 2024 einen Marktanteil von 27,6%, angetrieben durch die steigende Nachfrage nach Wirbelsäulenfusionsverfahren und Fortschritte bei biologischen Transplantatmaterialien in großen Gesundheitssystemen. Starke klinische Nachweise, die regenerative Lösungen unterstützen, und eine steigende Präferenz für minimalinvasive Techniken tragen zu einem stetigen Marktwachstum bei. Die Region profitiert auch von strukturierten Erstattungsrahmen in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, die die Verwendung von Premium-Biologika bei komplexen Wirbelsäulenoperationen unterstützen. Wachsende Investitionen in die orthopädische Forschung und eine steigende ältere Bevölkerung fördern die Akzeptanz weiter, insbesondere bei zervikalen und lumbalen degenerativen Erkrankungen.

Asien-Pazifik

Asien-Pazifik erlangte im Jahr 2024 einen Marktanteil von 22,8% und entwickelt sich zur am schnellsten wachsenden Region aufgrund steigender Gesundheitsausgaben, des Ausbaus der Wirbelsäulenchirurgie-Infrastruktur und des wachsenden Bewusstseins für biologisch verbesserte Fusionsverfahren. Die zunehmende Prävalenz von Wirbelsäulenerkrankungen, bedingt durch alternde Bevölkerungen und sitzende Arbeitsmuster, unterstützt eine starke Verfahrensnachfrage. Länder wie China, Indien, Japan und Südkorea erleben eine rasche Akzeptanz von synthetischen Transplantaten und demineralisierten Matrizen, da Krankenhäuser auf fortschrittliche orthopädische Technologien aufrüsten. Günstige Regierungsinitiativen, verbesserte Versicherungsdeckung und der Ausbau privater Gesundheitseinrichtungen erhöhen die Marktdurchdringung weiter sowohl in Metropolen als auch in sekundären Städten.

Lateinamerika

Lateinamerika hatte 2024 einen Anteil von 5,4 %, unterstützt durch schrittweise Verbesserungen in der chirurgischen Infrastruktur und den zunehmenden Zugang zu spezialisierter orthopädischer Versorgung. Brasilien und Mexiko führen den Markt an, angetrieben durch die zunehmende Akzeptanz von Fusionsverfahren und die verbesserte Verfügbarkeit von Allotransplantaten und Knochentransplantatersatzstoffen. Budgetbeschränkungen und ungleichmäßige Erstattungspolitiken begrenzen jedoch die weitverbreitete Nutzung von Premium-Biologika. Wachsende Investitionen in private Krankenhäuser und Medizintourismus sowie die Ausweitung von Ausbildungsprogrammen für minimalinvasive Wirbelsäulenchirurgie schaffen neue Möglichkeiten. Mit zunehmendem Bewusstsein für biologisch unterstützte Fusionsresultate wird in der Region ein stetiges, langfristiges Wachstum erwartet.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 3,0 % des Marktes aus, gekennzeichnet durch steigende Nachfrage nach Wirbelsäulenoperationen in den GCC-Ländern und schrittweise Verbesserungen der orthopädischen Versorgungskapazität in afrikanischen Nationen. Wohlhabendere Märkte wie die VAE, Saudi-Arabien und Katar übernehmen aufgrund hoher Investitionen in die Modernisierung des Gesundheitswesens und der starken Präsenz internationaler medizinischer Zentren schnell fortschrittliche Biologika. Im Gegensatz dazu schränken begrenzter Zugang zu spezialisierten Wirbelsäulenchirurgen und hohe Biologikakosten die breitere Akzeptanz in einkommensschwachen Regionen ein. Die laufende Infrastrukturentwicklung und das Wachstum des Medizintourismus unterstützen weiterhin die zukünftige Marktexpansion.

Marktsegmentierungen

Nach Produkt

- Spinale Allotransplantate

- Knochentransplantatersatzstoffe

- Zellbasierte Matrix

Nach Operation

- Anteriore zervikale Diskektomie und Fusion (ACDF)

- Transforaminale lumbale interkorporelle Fusion (TLIF)

- Posteriore lumbale interkorporelle Fusion (PLIF)

- Anteriore lumbale interkorporelle Fusion (ALIF)

- Laterale lumbale interkorporelle Fusion (LLIF)

Nach Endverbraucher

- Krankenhäuser

- Ambulante Einrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Wirbelsäulen-Biologika zeichnet sich durch eine hochgradig wettbewerbsorientierte Landschaft aus, die durch kontinuierliche Innovation, strategische Partnerschaften und starke Produktpipelines globaler Medizingeräteführer geprägt ist. Schlüsselakteure wie Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical und Medical Device Business Services, Inc. konzentrieren sich darauf, ihre biologischen Portfolios durch fortschrittliche Allografts, nächste Generation synthetischer Transplantate und zellbasierte regenerative Lösungen zu erweitern. Unternehmen investieren zunehmend in F&E, um osteoinduktive und osteokonduktive Eigenschaften zu verbessern, Handhabungsmerkmale zu optimieren und vorhersehbare Fusionsresultate bei komplexen Wirbelsäulenverfahren zu liefern. Strategische Akquisitionen und Kooperationen mit Gewebebanken, Biomaterialentwicklern und Forschungseinrichtungen stärken die Marktpositionierung. Der wachsende Fokus auf minimalinvasive und ambulante Wirbelsäulenverfahren treibt die Hersteller dazu an, Biologika zu entwickeln, die für schnelle Fusion und Benutzerfreundlichkeit optimiert sind. Da die Anforderungen an klinische Evidenz zunehmen, legen Marktführer Wert auf hochwertige Fertigung, regulatorische Compliance und die Ausbildung von Chirurgen, um den Wettbewerbsvorteil zu erhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Exactech, Inc. (USA)

- Stryker (USA)

- Organogenesis Inc. (USA)

- Zimmer Biomet (USA)

- Arthrex, Inc. (USA)

- Medtronic (Irland)

- Xtant Medical (USA)

- NuVasive®, Inc. (USA)

- Orthofix Medical Inc (USA)

- Medical Device Business Services, Inc (USA)

Neueste Entwicklungen

- Im Juli 2025 kündigte Orthofix den vollständigen kommerziellen Start des Reef™ L Interbody Systems in den USA für laterale Lendenwirbelsäulenfusionen an. Das System integriert die proprietäre NanoMetalene™-Oberflächentechnologie und unverwechselbare Reef-Unterschnitte, um die chirurgische Genauigkeit zu verbessern und bessere Patientenergebnisse zu unterstützen.

- Im Mai 2025 führte Xtant Medical OsteoFactor Pro™ ein, eine natürlich gewonnene, wachstumsfaktorreiche Formulierung, die entwickelt wurde, um die biologische Aktivität und die regenerative Fähigkeit von Knochentransplantaten bei Wirbelsäulenfusionen zu verbessern. Das Produkt ist darauf ausgelegt, die Heilung zu beschleunigen und die Erholungszeit für Patienten, die sich Wirbelsäulenoperationen unterziehen, zu verkürzen.

- Im Oktober 2024 erhielt Theradaptive’s OsteoAdapt™ SP den Gold Level Award für die beste Technologie in der Wirbelsäule 2024 von Orthopedics This Week. OsteoAdapt™ SP ist ein experimentelles Gerät, das mit Theradaptive’s Plattform für gezielte Proteintherapeutika entwickelt wurde, um Innovationen in der Wirbelsäulen- und Orthopädietechnik voranzutreiben.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Chirurgie, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum verzeichnen, da die Nachfrage nach Wirbelsäulenfusionen weltweit weiter steigt.

- Fortschritte in regenerativen Biologika und zellbasierten Therapien werden die Erfolgsraten von Fusionen verbessern und klinische Anwendungen erweitern.

- Synthetische Knochentransplantatersatzstoffe werden aufgrund ihrer konstanten Leistung und reduzierten Infektionsrisiken stärker bevorzugt.

- Minimalinvasive und ambulante Wirbelsäulenoperationen werden die Einführung von einfach zu handhabenden, schnell wirkenden Biologika beschleunigen.

- Erhöhte F&E-Investitionen werden zu nächsten Generationen von Transplantatmaterialien mit verbesserten osteoinduktiven und osteogenen Eigenschaften führen.

- Chirurgen werden personalisierte biologische Lösungen annehmen, die auf das Risikoprofil der Patienten und spezifische Wirbelsäulenpathologien zugeschnitten sind.

- Regulatorische Klarheit und erweiterte klinische Evidenz werden die breitere Akzeptanz innovativer biologischer Technologien unterstützen.

- Schwellenmärkte werden ein schnelles Wachstum erleben, da die Infrastruktur für die Wirbelsäulenversorgung und die Erstattungsrahmen verbessert werden.

- Strategische Partnerschaften zwischen Geräteunternehmen und Gewebebanken werden die Produktverfügbarkeit und Innovation stärken.

- Die Integration digitaler Planungstools und biologisch optimierter Implantate wird die Effizienz und Ergebnisse von Verfahren verbessern.