Marktübersicht

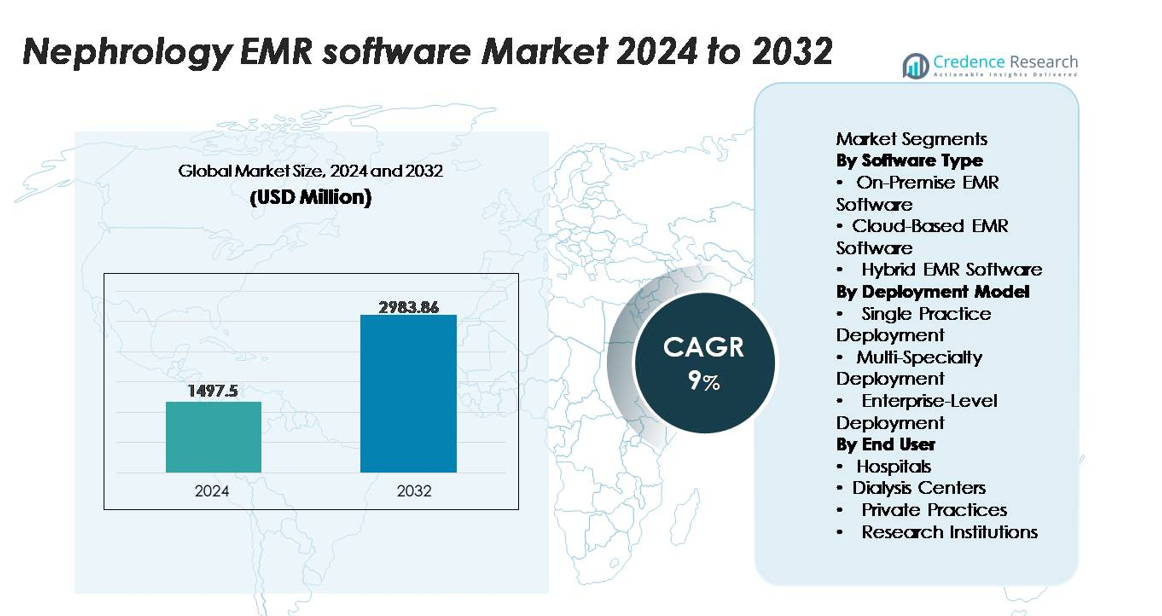

Der globale Markt für Nephrologie-EMR-Software wurde im Jahr 2024 auf 1.497,5 Millionen USD geschätzt und soll bis 2032 2.983,86 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9 % während des Prognosezeitraums (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Nanofiltrationsmembranen 2024 |

1.497,5 Millionen USD |

| Markt für Nanofiltrationsmembranen, CAGR |

9% |

| Marktgröße für Nanofiltrationsmembranen 2032 |

2.983,86 Millionen USD |

Zu den führenden Anbietern im Nephrologie-EMR-Softwaremarkt gehören führende IT-Anbieter im Gesundheitswesen wie Epic, Greenway Health, AdvancedMD, NextGen Healthcare, Kareo, MEDITECH, eClinicalWorks, Allscripts, athenahealth und PrognoCIS EHR (Bizmatics). Diese Unternehmen konkurrieren in Bezug auf spezialisierte Workflow-Tiefe, Dialyseintegration, Interoperabilität und nierenfokussierte klinische Entscheidungsunterstützung. Ihre Plattformen verbessern das Management von CKD und ESRD durch automatisierte Dokumentation, Laborkonnektivität, Behandlungsverfolgung und Tele-Nephrologie-Funktionen. Nordamerika führt den globalen Markt mit einem Anteil von über 40 % an, unterstützt durch fortschrittliche digitale Infrastruktur, starke Compliance-Rahmenwerke und die weitverbreitete Einführung von spezialisierten EMR-Systemen in Krankenhäusern, Dialyseketten und multifunktionalen Nierenpflege-Netzwerken.

Markteinblicke

- Der globale Markt für Nephrologie-EMR-Software erreichte 2024 einen Wert von 1.497,5 Millionen USD und wird voraussichtlich bis 2032 2.983,86 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9%, unterstützt durch die zunehmende Digitalisierung in der Nierenpflege.

- Die zunehmende Prävalenz von CKD und ESRD treibt die Einführung nephrologie-spezifischer EMRs voran, wobei cloudbasierte Plattformen den Softwaretyp-Sektor aufgrund von Skalierbarkeits- und Interoperabilitätsvorteilen anführen.

- Zu den wichtigsten Trends gehören KI-gestützte Nierenanalysen, die Integration von Tele-Nephrologie und unternehmensweite Implementierungen, die Dialyse-Workflows optimieren und das langfristige Management von CKD verbessern.

- Der Wettbewerb intensiviert sich, da führende Anbieter nierenfokussierte Module erweitern; jedoch schränken hohe Implementierungskosten und Interoperabilitätslücken die Einführung bei kleineren Praxen und unabhängigen Dialysezentren ein.

- Nordamerika dominiert mit über 40% Marktanteil, gefolgt von Europa mit 25–27% und dem asiatisch-pazifischen Raum mit 22–24%, während Krankenhäuser aufgrund komplexer Nierenpflege-Workflows und hoher Patientenzahlen das größte Endnutzersegment bleiben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Softwaretyp

Cloudbasierte EMR-Software hält den dominierenden Anteil im Nephrologie-EMR-Markt, da Anbieter zunehmend auf Fernzugriff, schnelle Skalierbarkeit und niedrigere anfängliche Infrastrukturkosten setzen. Ihre Einführung wird durch nahtlose Interoperabilität mit Laborsystemen, automatisierte Updates und starke Datensicherungsfähigkeiten vorangetrieben, die für das Management chronischer Nierenerkrankungen (CKD) unerlässlich sind. On-Premise-Lösungen behalten ihre Relevanz bei Institutionen mit strengen Anforderungen an die Datensouveränität, während hybride EMR-Plattformen an Bedeutung gewinnen, da sie lokale Datenkontrolle neben cloudbasierten Analysen bieten. Insgesamt spiegelt der Trend zu cloudzentrierten Architekturen das Bedürfnis von Nephrologieanbietern nach flexiblen, sicheren und konformitätsbereiten Systemen wider.

- Zum Beispiel bietet Kareo automatisierte, sichere Cloud-Backups für kritische Abrechnungs- und Patientendaten und schützt Informationen für mehr als 85.000 aktive Anbieter-Konten, die verschiedene Patientenkontakte verwalten.

Nach Bereitstellungsmodell

Unternehmensweite Implementierungen machen den größten Anteil an der Implementierung aus, da große Krankenhausnetzwerke und integrierte Nierenpflegesysteme EMR-Workflows über Nephrologieeinheiten, Dialysezentren und multidisziplinäre Teams hinweg konsolidieren. Ihre Dominanz wird durch zentrale Datenrepositorien, Unternehmensanalysen und mehrstandortfähige Terminplanung unterstützt, die für das Management von CKD- und ESRD-Patienten mit hohem Volumen geeignet sind. Multispezialität-Implementierungen expandieren stetig, indem sie eine gemeinsame Pflegekoordination zwischen Nephrologen, Kardiologen, Endokrinologen und Transplantationseinheiten ermöglichen. Einzelpraxis-Implementierungen bleiben wichtig für unabhängige Nephrologen, die kosteneffiziente, spezialitätsfokussierte Workflow-Vorlagen und Entscheidungsunterstützungsfunktionen suchen, die auf Nierendiagnostik und Dialyseplanung zugeschnitten sind.

Nach Endnutzer

Krankenhäuser stellen das dominierende Endnutzersegment dar, unterstützt durch ihren hohen Patientendurchsatz, integrierte Nephrologieabteilungen und die Notwendigkeit koordinierter EMR-Workflows, die stationäre Nierenkonsultationen, die Überwachung von akutem Nierenversagen (AKI) und das Management chronischer Nierenerkrankungen abdecken. Dialysezentren zeigen eine starke Akzeptanzdynamik, da sie auf EMR-Systeme angewiesen sind, die für Sitzungsverfolgung, Dokumentation des Gefäßzugangs, Laborauswertung und Berichterstattung über Behandlungsergebnisse optimiert sind. Privatpraxen priorisieren eine optimierte Dokumentation und schnelle Charting-Tools, um die administrative Belastung zu reduzieren, während Forschungseinrichtungen EMRs zur Unterstützung der strukturierten Datenerfassung für Nephrologie-Studien, Biobanking und registerbasierte Studien verwenden.

- Zum Beispiel entwickelte Johns Hopkins ein maschinelles Lernmodell für AKI-Risiken, das jedes Jahr große Mengen an Kreatinin- und Urinausgabedaten analysiert, und das System integriert sich mit Epic, um Echtzeitwarnungen für Nierenverletzungsrisiken bereitzustellen.

Wichtige Wachstumstreiber

Steigende CKD- und ESRD-Belastung treibt die Einführung digitaler Workflows voran

Der weltweite Anstieg der Fälle von chronischer Nierenerkrankung (CKD) und terminaler Niereninsuffizienz (ESRD) drängt Nephrologieanbieter weiterhin zu EMR-Plattformen, die das Management von Patienten mit hohem Volumen unterstützen. Da Nephrologen wiederkehrende Besuche, komplexe diagnostische Bewertungen und die Koordination der Langzeitpflege bewältigen, optimieren EMR-Systeme die Dokumentation, Laboreinbindung und Behandlungsüberwachung. Automatisierte Warnungen für eGFR-Rückgang, Elektrolytstörungen und Dialysebereitschaft verbessern die klinische Entscheidungsfindung und reduzieren die manuelle Arbeitsbelastung. Der zunehmende regulatorische Fokus auf Ergebnisberichterstattung, qualitätsbasierte Vergütung und zeitnahe Dokumentation beschleunigt die EMR-Einführung in der Nephrologie weiter. Der Bedarf an Echtzeitzugriff auf Nierenprofile, Komorbiditätstrends und integrierte Medikationshistorien macht spezialisierte EMRs unerlässlich, um die Pflegeeffizienz zu verbessern und klinische Risiken zu reduzieren.

- Zum Beispiel verbindet sich das Expanse EHR von MEDITECH über sein Alliance-Programm mit einer Vielzahl zertifizierter Partneranwendungen, wodurch Drittanbieter-Tools in klinische Workflows wie die Verarbeitung von Laborergebnissen und die Überwachung von Nierenpanels integriert werden können.

Erweiterung von Dialysenetzwerken und integrierten Nierenpflegemodellen

Die rasche Expansion von Dialyseketten, Nierenpflegezentren und integrierten Nephrologienetzwerken steigert die Nachfrage nach skalierbarer EMR-Software erheblich. Anbieter benötigen einheitliche Systeme, die große Patientenkohorten bewältigen, mehrere Modalitäten planen und die Dialyseadäquanz, den Gefäßzugangsstatus und die Behandlungskonformität verfolgen können. EMR-Plattformen, die Interoperabilität mit Dialysemaschinen, Laborsystemen, Apothekenschnittstellen und Bildgebungsdatenbanken bieten, ermöglichen einen nahtlosen Datenfluss zwischen den Einrichtungen. Der Übergang zu koordinierten Nierenpflege-Ökosystemen, die von der Prä-Dialyse-Beratung bis zu In-Center- und Heimdialyseprogrammen reichen, treibt die Einführung von EMRs voran, die klinische Informationen zentralisieren. Nephrologienetzwerke auf Unternehmensebene verlassen sich zunehmend auf Softwarelösungen, die Protokolle standardisieren, die betriebliche Transparenz verbessern und die hochfrequente Überwachung unterstützen, die für das langfristige Nierenmanagement unerlässlich ist.

- Zum Beispiel verwendet Fresenius Medical Care vernetzte Dialysesysteme, die Echtzeit-Behandlungsparameter wie Blutflussrate, Ultrafiltrationsrate und arterielle Drücke in seine klinische Datenplattform streamen, die prädiktive Modelle für intradialytische Hypotonie unterstützt, die jährlich über Millionen von Dialysesitzungen validiert werden.

Zunehmende Anforderungen an die Einhaltung von Vorschriften und den Bedarf an Qualitätsberichterstattung

Strengere Standards für die Datenverwaltung und Berichtspflichten in der Nierenpflege wirken als starker Katalysator für die Einführung von EMR. Nephrologie-Praxen müssen sich an Rahmenwerke halten, die elektronische Dokumentation, Behandlungsprüfungen, Dialysequalitätsindikatoren und Normen zur Kodierung chronischer Krankheiten abdecken. EMR-Lösungen mit automatisierten Berichtsmodule helfen Anbietern, Einreichungen bei Kostenträgern, Akkreditierungsprüfungen und staatlichen Qualitätsverbesserungsprogrammen zu erfüllen. Verbesserte Prüfpfade, sichere Datenübertragungsprotokolle und strukturierte Dokumentationsvorlagen reduzieren den Verwaltungsaufwand und stärken die Verantwortlichkeit. Da Gesundheitssysteme auf wertbasierte Vergütung umstellen, die an Patientenergebnisse gebunden ist, ermöglichen EMRs standardisierte Dokumentation für CKD-Fortschritt, Krankenhausaufenthalte und Dialyseergebnisse. Der Drang nach nachvollziehbaren, fehlerfreien Aufzeichnungen macht EMR-Plattformen zu einem kritischen Bestandteil der konformen und transparenten Nierenpflege.

Wichtige Trends & Chancen

Wachstum von KI-gestützter klinischer Entscheidungsunterstützung und prädiktiver Analytik

Fortschrittliche, KI-gesteuerte Fähigkeiten tauchen als transformative Chance in nephrologischen EMR-Plattformen auf und ermöglichen die Früherkennung und präzise Verwaltung von Nierenerkrankungen. Prädiktive Modelle, die longitudinale Labordaten, Bildgebungsdaten und Komorbiditätsmuster analysieren, helfen, Patienten mit Risiko eines schnellen eGFR-Abfalls, Krankenhausaufenthalts oder Dialysebeginns zu identifizieren. Automatisierte CDSS-Module bieten Warnungen für Arzneimittel-Nieren-Interaktionen, Anämie-Management-Zeitpläne und Anomalien im Flüssigkeits- oder Elektrolythaushalt. Diese Werkzeuge verbessern die klinische Genauigkeit und reduzieren vermeidbare Komplikationen. EMR-Anbieter integrieren zunehmend auf maschinellem Lernen basierende Erkenntnisse, die Nephrologen ermöglichen, Ergebnisse vorherzusagen und Behandlungspläne anzupassen. Mit der Reifung der KI erhalten Anbieter die Möglichkeit, von reaktiver zu proaktiver Nierenpflege überzugehen, die Patientensicherheit zu verbessern und gleichzeitig die Gesamtkosten der Pflege zu senken.

- Zum Beispiel verwendet die Balboa Nephrology Medical Group strukturierte und unstrukturierte EHR-Extraktionstools innerhalb ihrer Bevölkerungsgesundheitsplattform, um Biopsieberichte, Nierenlaborpaneele und Medikamentenhistorien über ihre multi-site Nephrologie-Praxen und angeschlossenen Dialysezentren hinweg zu standardisieren.

Erweiterung von Tele-Nephrologie und Remote-Patientenüberwachungsökosystemen

Tele-Nephrologie-Plattformen schaffen starke Wachstumschancen, da Anbieter den Zugang zur Pflege über traditionelle klinische Umgebungen hinaus erweitern. In EMR-Systeme integrierte virtuelle Konsultationsmodule, Remote-Labordaten-Uploads und Überwachungstools für die Heimdialyse unterstützen kontinuierliche Nierenbewertungen. Schnittstellen zur Fernüberwachung von Patienten (RPM) ermöglichen es Patienten mit chronischer Nierenerkrankung, Blutdruck-, Flüssigkeitsretentions- und Behandlungsadhärenzdaten direkt in EMRs zu teilen. Diese Konnektivität verbessert das Management von CKD im Frühstadium, Heimdialyseprogrammen und Nachsorge nach Transplantationen. Mit der steigenden Nachfrage nach virtueller Nierenpflege aufgrund von Zugangsbarrieren und Arbeitskräftemangel haben EMR-Anbieter, die telemedizinisch unterstützte Workflows anbieten, die Möglichkeit, erheblich an Bedeutung zu gewinnen. Das Ökosystem fördert häufigere Interaktionen, weniger Notfallbesuche und eine verbesserte Patientenbindung.

Wichtige Herausforderungen

Interoperabilitätsbeschränkungen in Nierenpflege-Ökosystemen

Trotz der schnellen digitalen Einführung stehen nephrologische Praxen vor anhaltenden Herausforderungen bei der Erreichung der Interoperabilität zwischen Dialysezentren, Krankenhäusern, Laboren und ergänzenden Pflegesystemen. Fragmentierte Plattformen kämpfen oft damit, strukturierte Nierendaten wie Dialysesitzungsmetriken, Ultrafiltrationsvolumen und Echtzeit-Laborergebnisse auszutauschen. Inkonsistente EHR-Standards führen zu doppelter Dokumentation, verzögerter Datenabstimmung und Ineffizienzen im Arbeitsablauf. Eine begrenzte Kompatibilität mit älteren Dialysemaschinen, veralteten Krankenhaus-EMRs oder regionalen Gesundheitsinformationsaustauschsystemen erschwert die koordinierte Pflege weiter. Diese Interoperabilitätsbeschränkungen behindern das nahtlose Management von CKD- und ESRD-Patienten, die häufig zwischen Pflegeeinrichtungen wechseln. Die Überwindung dieser Barriere erfordert stärkere Integrationsrahmen, standardisierte APIs und die Zusammenarbeit mehrerer Anbieter.

- Zum Beispiel ermöglichen Cerners Ignite APIs für FHIR externen Entwicklern, Drittanbieteranwendungen mit dem EHR-Ökosystem von Oracle Health zu verbinden, aber Interoperabilitätsprobleme bestehen für viele Nierenpflegeplattformen weiterhin, da dialysespezifische Datenelemente noch nicht im USCDI-Standard (U.S. Core Data for Interoperability) vertreten sind.

Hohe Implementierungskosten und betriebliche Störungen während des Übergangs

Die Implementierung nephrologiespezifischer EMR-Systeme kann erhebliche finanzielle und betriebliche Belastungen für Organisationen mit sich bringen, insbesondere für kleinere Praxen und eigenständige Dialysezentren. Kosten im Zusammenhang mit Hardware-Upgrades, Softwarelizenzen, Workflow-Anpassungen und Mitarbeiterschulungen schaffen oft Annahmebarrieren. Der Übergang von Papierunterlagen oder veralteten EMRs stört auch den Klinikbetrieb und führt zu einem vorübergehenden Produktivitätsverlust. Anbieter können Herausforderungen bei der Migration großer Mengen an Altdaten aus der Nephrologie, einschließlich Dialysehistorien, Laborarchiven und Medikamentenaufzeichnungen, gegenüberstehen. Widerstand von Klinikern, die an traditionelle Arbeitsabläufe gewöhnt sind, verzögert die Optimierung weiter. Diese Hürden erschweren es ressourcenbeschränkten Einrichtungen, fortschrittliche EMR-Lösungen trotz ihrer langfristigen Effizienzvorteile zu übernehmen.

- Zum Beispiel führte Blessing Health System während der Einführung von Allscripts’ Sunrise umfangreiche rollenbasierte Schulungen in seinen klinischen und administrativen Teams durch, was die Arbeitsablauf-Durchsatzrate während der EHR-Übergangsphase vorübergehend reduzierte.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Marktanteil und macht über 40 % der globalen Einführung von nephrologischen EMR-Software aus, angetrieben durch fortschrittliche Gesundheitsdigitalisierung und weit verbreitete Integration von fachspezifischen EMRs in nephrologischen Abteilungen und Dialysenetzwerken. Starke EHR-Vorgaben, ausgereifte Erstattungsrahmen und die Präsenz großer EMR-Anbieter beschleunigen die Marktdurchdringung. Eine hohe CKD- und ESRD-Prävalenz, gepaart mit der frühen Einführung von KI-gestützten Nierenanalysen und Tele-Nephrologie-Modulen, stärkt die regionale Dominanz weiter. Krankenhäuser und unternehmensweite Nierenpflegeorganisationen setzen zunehmend interoperable Plattformen ein, die Dokumentation, Dialyse-Workflow-Management und die Überwachung chronischer Nierenerkrankungen optimieren.

Europa

Europa erfasst etwa 25–27% des globalen Marktes, da Krankenhäuser und spezialisierte Nierenpflegezentren weiterhin auf integrierte digitale Infrastrukturen umsteigen, die mit den EU-Standards für klinische Dokumentation und Datenverwaltung übereinstimmen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder führen die Einführung an, bedingt durch strenge regulatorische Anforderungen und wachsende Investitionen in spezialisierte EMR-Module. Die Expansion von Dialyseketten und koordinierten Pflegeprogrammen unterstützt die Akzeptanz von cloudfähigen Nephrologie-Lösungen. Der zunehmende Fokus auf Qualitätsberichterstattung für Nierenergebnisse, zusammen mit breiten regionalen Initiativen zur Interoperabilität und grenzüberschreitendem Datenaustausch, erhöht die Attraktivität standardisierter Nephrologie-EMR-Plattformen.

Asien-Pazifik

Asien-Pazifik stellt eine der am schnellsten wachsenden Regionen dar und hält ungefähr 22–24% Marktanteil, unterstützt durch die rasche Expansion von Dialyseeinrichtungen und die steigende CKD-Inzidenz in China, Indien, Japan und Südostasien. Regierungen beschleunigen die Einführung digitaler Gesundheit und fördern den Einsatz cloudbasierter EMR in sowohl öffentlichen als auch privaten Nierenpflege-Ökosystemen. Zunehmende Investitionen von Krankenhausketten und aufkommenden Tele-Nephrologie-Plattformen treiben die Nachfrage nach skalierbaren EMR-Lösungen an. Japan und Südkorea führen mit fortschrittlicher klinischer Informatik, während Indien und China das Volumenwachstum durch große Patientenbasen vorantreiben. Der zunehmende Fokus der Region auf spezialisierte Nierendokumentation und Laborintegration stärkt den Marktschwung weiter.

Lateinamerika

Lateinamerika macht etwa 6–7% des Marktanteils aus, angetrieben durch die stetige Modernisierung von Krankenhaus-IT-Systemen und die Expansion von Dialysediensten in Brasilien, Mexiko, Argentinien und Chile. Die Einführung bleibt ungleichmäßig, aber die Nachfrage steigt, da Anbieter EMR-Plattformen suchen, die in der Lage sind, Arbeitslasten bei chronischen Nierenerkrankungen zu verwalten und die Dokumentationsgenauigkeit zu verbessern. Von der Regierung geleitete digitale Transformationsprogramme und Investitionen des privaten Sektors in Nierenpflegezentren unterstützen die allmähliche Einführung cloudbasierter Lösungen. Der zunehmende Fokus auf Interoperabilität, Qualitätsberichterstattung und Fernüberwachung von Patienten steigert das regionale Interesse an spezialisierten Nephrologie-EMRs, obwohl Budgetbeschränkungen und Implementierungskosten die vollständige Durchdringung weiterhin verlangsamen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält schätzungsweise 5–6% des globalen Marktanteils, wobei das Wachstum in Golfstaaten wie den VAE, Saudi-Arabien und Katar konzentriert ist, wo Krankenhäuser stark in fortschrittliche EMR-Infrastrukturen investieren. Die steigende CKD-Belastung, die Expansion von Dialysenetzwerken und digitale Gesundheitsmandate beschleunigen die Einführung von nephrologiefokussierten EMR-Systemen. Afrikanische Märkte befinden sich in frühen Stadien, wobei die Einführung weitgehend auf private Krankenhäuser und internationale Nierenpflegeanbieter beschränkt ist. Die zunehmende Bereitstellung cloudbasierter Plattformen, zusammen mit Regierungsinitiativen zur Verbesserung der klinischen Dokumentationsstandards, bietet langfristige Wachstumschancen trotz infrastruktureller Einschränkungen.

Marktsegmentierungen:

Nach Softwaretyp

- On-Premise EMR-Software

- Cloud-basierte EMR-Software

- Hybride EMR-Software

Nach Bereitstellungsmodell

- Einzelpraxis-Bereitstellung

- Multispezialitäten-Bereitstellung

- Unternehmensweite Bereitstellung

Nach Endbenutzer

- Krankenhäuser

- Dialysezentren

- Private Praxen

- Forschungseinrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Nephrologie-EMR-Softwaremarktes ist geprägt von einer Mischung aus etablierten Anbietern im Gesundheitswesen-IT-Bereich und spezialisierten, auf Nephrologie fokussierten Lösungsanbietern, die in den Bereichen Interoperabilität, Workflow-Tiefe und Analysefähigkeiten konkurrieren. Führende Akteure betonen fortschrittliche Dokumentationstools, Automatisierung von Dialyse-Workflows, integrierte Laboranbindungen und KI-gestützte klinische Entscheidungsunterstützung, um ihre Plattformen zu differenzieren. Cloud-basierte Architekturen, nahtloser Datenaustausch mit Dialysemaschinen und Tele-Nephrologie-Kompatibilität sind zu zentralen Wettbewerbshebeln geworden. Anbieter stärken ihre Positionen auch durch Partnerschaften mit Dialysenetzwerken, Krankenhausgruppen und RCM-Dienstleistern, um ihre Einsatzgebiete zu erweitern. Kontinuierliche Produktverbesserungen – wie nieren-spezifische Vorlagen, longitudinale CKD-Tracking-Dashboards und prädiktive Analyse-Module – erhöhen den Wert der Angebote. Mit der steigenden Nachfrage nach unternehmensweiten Implementierungen und der Integration mehrerer Einrichtungen intensiviert sich der Wettbewerb auf dem Markt um Skalierbarkeit, Implementierungsgeschwindigkeit und Unterstützung bei der Benutzerschulung. Da die Anforderungen an die regulatorische Compliance weltweit strenger werden, behalten Anbieter, die robuste Sicherheitsrahmen und automatisierte Berichterstattung bieten, einen bedeutenden Wettbewerbsvorteil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Epic

- Greenway Health

- AdvancedMD

- NextGen Healthcare

- Kareo

- MEDITECH

- eClinicalWorks

- Allscripts

- athenahealth

- PrognoCIS EHR (Bizmatics)

Jüngste Entwicklungen

- Im August 2025 gab NextGen bekannt, dass seine Version „NextGen Unternehmen EHR“ die HTI-1-Konformität vor dem regulatorischen Stichtag erreicht hat und damit seine Daten-/Interoperabilitätsreferenzen in spezialisierten Bereichen wie Nephrologie verbessert.

- Im August 2025 kündigte MEDITECH sein Event „MEDITECH LIVE 2025“ an, das den Interoperability & Data Pavilion präsentierte, wo es sein Traverse Exchange Interoperabilitätsnetzwerk und FHIR-gesteuerte APIs vorstellte, die einen nahtlosen Datenaustausch über Fachgebiete hinweg, einschließlich Nierenpflege, ermöglichen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Software–typ, Bereitstellungsmodell, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- KI-gesteuerte Entscheidungsunterstützung wird zunehmend die Früherkennung von CKD, Risikostratifizierung und Behandlungsoptimierung leiten.

- Cloud-basierte Nephrologie-EMRs werden sich weiter ausbreiten, da Anbieter Skalierbarkeit, Mobilität und niedrigere Wartungskosten priorisieren.

- Tele-Nephrologie und Fernüberwachung von Patienten werden sich tiefer in EMR-Plattformen integrieren, um kontinuierliche Nierenbewertungen zu unterstützen.

- Unternehmensweite Implementierungen werden beschleunigt, da Nierenpflege-Netzwerke mehrfache Betriebsstätten konsolidieren und Arbeitsabläufe standardisieren.

- Verbesserungen der Interoperabilität werden den Datenfluss zwischen Krankenhäusern, Dialysezentren, Laboren und Bildgebungssystemen verbessern.

- Prädiktive Analysetools werden helfen, den Beginn der Dialyse, Hospitalisierungsrisiken und Muster des Krankheitsverlaufs vorherzusagen.

- Heimdialyseprogramme werden die Nachfrage nach EMRs antreiben, die in der Lage sind, Echtzeitbehandlungen und von Patienten gemeldete Daten zu erfassen.

- EMR-Anbieter werden zunehmend nieren-spezifische Vorlagen, Dashboards und spezialoptimierte Schnittstellen anbieten.

- Regulatorische Compliance-Anforderungen werden die Einführung von Systemen mit automatisierter Berichterstattung und stärkeren Sicherheitsrahmen vorantreiben.

- Partnerschaften zwischen EMR-Anbietern, Herstellern von Dialysegeräten und Gesundheits-Tech-Innovatoren werden die Fähigkeiten des nächsten Generationen Nephrologie-Ökosystems prägen.