Marktübersicht

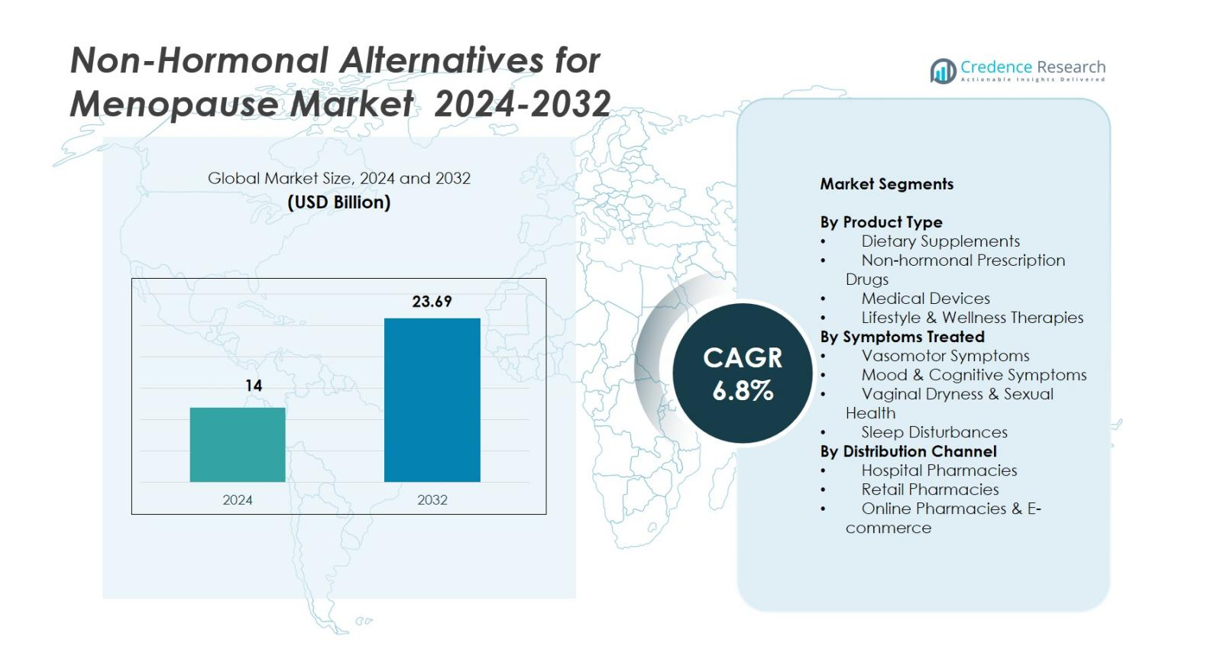

Die Marktgröße für nicht-hormonelle Alternativen bei der Menopause wurde im Jahr 2024 auf 14 Milliarden USD geschätzt und soll bis 2032 23,69 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

Marktgröße für nicht-hormonelle Alternativen bei der Menopause 2024

|

14 Milliarden USD |

Markt für nicht-hormonelle Alternativen bei der Menopause, CAGR

|

6,8% |

Nicht-hormonelle Alternativen für den Menopause-Marktgröße 2032

|

USD 23,69 Milliarden |

Der Markt für nicht-hormonelle Alternativen zur Menopause wird von einer vielfältigen Gruppe führender Akteure geprägt, darunter ASCEND Therapeutics US, LLC., Merck & Co., Inc., Bayer AG, Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Eli Lilly and Company, Noven Pharmaceuticals, Inc., Viatris Inc. und Hoffmann-La Roche Ltd., die jeweils nicht-hormonelle Lösungen durch Nahrungsergänzungsmittel, verschreibungspflichtige Medikamente und gerätebasierte Therapien vorantreiben. Diese Unternehmen konzentrieren sich auf Innovation, klinische Validierung und erweiterte Distribution, um der steigenden Nachfrage nach hormonfreier Symptombekämpfung gerecht zu werden. Regional führt Nordamerika den Markt mit einem Anteil von 38,4% an, unterstützt durch ein hohes Bewusstsein und einen starken Zugang zum Gesundheitswesen, während Europa mit einem Anteil von 29,7% folgt, angetrieben durch starke Akzeptanz von Nutraceuticals und regulatorische Unterstützung für evidenzbasierte nicht-hormonelle Therapien.

Markteinblicke

- Der Markt für nicht-hormonelle Alternativen zur Menopause wurde im Jahr 2024 mit USD 14 Milliarden bewertet und soll bis 2032 USD 23,69 Milliarden erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8% im Prognosezeitraum.

- Die Nachfrage steigt, da Frauen zunehmend natürliche, hormonfreie Lösungen bevorzugen, wobei Nahrungsergänzungsmittel mit einem Anteil von 42,6% den größten Anteil halten, unterstützt durch Sicherheitsbedenken gegenüber traditionellen Hormontherapien.

- Zu den wichtigsten Trends gehören die beschleunigte Einführung digitaler Menopause-Plattformen, tragbare Kühlgeräte und zunehmende klinische Forschung zu Pflanzenstoffen wie Soja-Isoflavonen, Ashwagandha und Traubensilberkerze.

- Große Akteure wie Merck & Co., Bayer AG, Novo Nordisk, Pfizer, AbbVie, Viatris und Eli Lilly konzentrieren sich auf Produktinnovation, die Erweiterung von Ergänzungsportfolios und die Entwicklung nicht-hormoneller verschreibungspflichtiger Therapien.

- Regional führt Nordamerika mit einem Anteil von 38,4%, gefolgt von Europa mit 29,7%, während der asiatisch-pazifische Raum mit 21,5% angetrieben durch starke Nachfrage nach natürlichen Nahrungsergänzungsmitteln und zunehmende E-Commerce-Durchdringung erfasst wird.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Produkttyp

Der Markt für nicht-hormonelle Alternativen bei der Menopause wird von Nahrungsergänzungsmitteln angeführt, die 2024 einen Anteil von 42,6 % ausmachen. Dies ist auf die starke Verbraucherpräferenz für botanische Produkte, Phytoöstrogene und nutraceutical Lösungen mit minimalen Nebenwirkungen zurückzuführen. Nicht-hormonelle verschreibungspflichtige Medikamente finden eine stetige Akzeptanz für klinisch validierte Symptomlinderung, während medizinische Geräte wie kühlende Wearables und Neurostimulationswerkzeuge aufgrund des steigenden Interesses an technologiegestützten Therapien expandieren. Lebensstil- und Wellness-Therapien wachsen ebenfalls, da ganzheitliche Ansätze zunehmen. Nahrungsergänzungsmittel dominieren aufgrund der OTC-Zugänglichkeit, Erschwinglichkeit und des steigenden Vertrauens in natürliche Formulierungen.

- Zum Beispiel sahen Frauen, die in den Phase-3-SKYLIGHT-Studien täglich 45 mg Veozah (Wirkstoff Fezolinetant) einnahmen, nach 12 Wochen einen signifikanten Rückgang von mäßigen bis schweren Hitzewallungen, mit weiteren anhaltenden Vorteilen über 52 Wochen.

Nach behandelten Symptomen

Vasomotorische Symptome halten mit einem Anteil von 48,3 % die dominierende Position, da Hitzewallungen und nächtliche Schweißausbrüche die häufigsten menopausalen Beschwerden bleiben und die Hauptgründe sind, warum Frauen eine Behandlung suchen. Nicht-hormonelle Alternativen, die auf die Thermoregulation abzielen, einschließlich pflanzlicher Ergänzungen, Neurokinin-Pfad-Medikamente und Kühlgeräte, unterstützen eine starke Marktnachfrage. Stimmungs- und kognitive Symptome zeigen eine erhöhte Akzeptanz, da das Bewusstsein für menopausebedingte Angstzustände und Gehirnnebel zunimmt, während vaginale Trockenheit und Schlafstörungen zur Erweiterung der Therapieportfolios beitragen. Vasomotorische Behandlungen führen aufgrund der hohen Prävalenz und der starken Nachfrage nach sicheren, hormonfreien Linderungsoptionen.

- Zum Beispiel zeigte Fezolinetant (VEOZAH) in den Phase-3-SKYLIGHT-Studien signifikante Reduktionen von mäßigen bis schweren Hitzewallungen bis Woche 12, was die Rolle von NK3-Rezeptor-Antagonisten bei hormonfreier Symptomlinderung bestätigt.

Nach Vertriebskanal

Einzelhandelsapotheken haben mit 51,2 % den größten Anteil, unterstützt durch das starke Verbrauchervertrauen in die OTC-Verfügbarkeit, Empfehlungen von Apothekern und eine breite Auswahl an Ergänzungen und nicht-hormonellen Therapien. Online-Apotheken und E-Commerce-Plattformen wachsen schnell, da Frauen diskrete Einkäufe, Hauslieferungen und abonnementbasierte Wellness-Lösungen bevorzugen. Krankenhausapotheken spielen weiterhin eine wichtige Rolle bei verschreibungspflichtigen nicht-hormonellen Medikamenten und gerätebezogener Beratung. Die Führungsposition im Einzelhandel wird durch Bequemlichkeit, sofortigen Produktzugang und das vertrauenswürdige Angebot vielfältiger nicht-hormoneller Lösungen in verschiedenen Symptomkategorien gestärkt.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach sicheren, hormonfreien Menopausetherapien

Wachsende Sicherheitsbedenken hinsichtlich der Hormonersatztherapie (HRT) beschleunigen die Nachfrage nach nicht-hormonellen Menopause-Alternativen erheblich. Viele Frauen suchen sicherere und natürlichere Optionen, um potenzielle Risiken im Zusammenhang mit langfristiger Hormonaussetzung, einschließlich Herz-Kreislauf-Problemen und bestimmten Krebsarten, zu vermeiden. Dieser Wandel fördert die Akzeptanz von Nahrungsergänzungsmitteln, botanischen Extrakten, Neurokinin-Pfad-Modulatoren und gerätebasierten Therapien wie kühlenden Wearables. Erhöhtes Bewusstsein von Gesundheitsdienstleistern, Interessengruppen und Wellness-Plattformen ermutigt zu proaktivem Symptommanagement. Mit größerer sozialer Akzeptanz von Menopausendiskussionen suchen mehr Frauen offen nach Lösungen, die mit natürlichen Wellness-Präferenzen übereinstimmen. Die Verfügbarkeit von OTC-Produkten und die zunehmenden Empfehlungen von Ärzten für nicht-hormonelle Methoden stärken den Marktschwung weiter und machen hormonfreie Therapien zu einer bevorzugten Option für langfristige Linderung.

- Zum Beispiel berichteten die Folgeanalysen der Women’s Health Initiative (WHI) über erhöhte Risiken für Brustkrebs und kardiovaskuläre Ereignisse bei bestimmten Langzeit-HRT-Anwenderinnen, was dazu führte, dass Kliniker zunehmend nicht-hormonelle Behandlungen für vasomotorische Symptome empfehlen.

Erweiterung der Produktinnovation in Nahrungsergänzungsmitteln, Geräten und verschreibungspflichtigen Medikamenten

Innovation in mehreren therapeutischen Kategorien treibt weiterhin erhebliches Marktwachstum voran. Hersteller von Nahrungsergänzungsmitteln entwickeln fortschrittliche botanische Mischungen, Phytoöstrogene, Probiotika und spezialisierte nutraceutical Formulierungen, die auf vasomotorische, kognitive und schlafbezogene Symptome zugeschnitten sind. Gerätehersteller führen fortschrittliche kühlende Wearables, Neurostimulations-Technologien und digitale Therapeutika ein, die eine sofortige Symptomlinderung ohne Medikamente unterstützen. Entwickler verschreibungspflichtiger Medikamente beschleunigen den Fortschritt bei nicht-hormonellen Mechanismen wie Neurokinin-3-Rezeptor-Antagonisten und liefern klinisch validierte Ergebnisse. Erhöhte F&E-Investitionen und evidenzbasierte Produkteinführungen stärken die Glaubwürdigkeit bei Ärzten und Verbrauchern. Technologische Fortschritte erweitern die Behandlungsmöglichkeiten und Anwendungsbereiche, während gezielte Formulierungen die Akzeptanz bei unterschiedlichen Symptomprofilen erhöhen. Insgesamt verbessern diese Innovationen die therapeutische Wirksamkeit, das Benutzererlebnis und die Marktreichweite.

- Zum Beispiel erzielte das KÜLKUF-Kühlarmband in klinischen Tests eine dokumentierte Reduzierung schwerer Hitzewallungen um 46 % und zeigt starkes Potenzial für tragbare Thermoregulationstechnologien. Entwickler verschreibungspflichtiger Medikamente fördern auch nicht-hormonelle Wege.

Wachsende Fokussierung auf Frauengesundheit und präventive Wellness

Die globale Priorisierung der Frauengesundheit steigert die Akzeptanz nicht-hormoneller Menopausetherapien erheblich. Wellness-Rahmenwerke integrieren zunehmend Unterstützung für die Menopause, was Regierungen, Gesundheitsorganisationen und Interessenvertretungen dazu veranlasst, die Standards der Menopauseversorgung zu erhöhen. Betriebliche Wellness-Programme führen Unterstützungswerkzeuge für die Menopause ein, was die Akzeptanz bei berufstätigen Frauen fördert. Eine längere Lebenserwartung und wachsende Bevölkerungsgruppen im mittleren Lebensalter verstärken die Nachfrage nach zugänglichen Ansätzen zur Symptombehandlung. Präventive Wellness-Trends fördern die frühzeitige Einführung von Nahrungsergänzungsmitteln, Lebensstiletherapien und digitalen Plattformen, bevor sich Symptome verschlimmern. Personalisierte Wellness-Lösungen, einschließlich Apps und Diagnostik, ermöglichen es Frauen, Symptome zu verfolgen und gezielte nicht-hormonelle Interventionen auszuwählen. Da die Menopause in Diskussionen zur Frauengesundheit zentraler wird, verbessern ein breiteres Bewusstsein und systemische Unterstützung die Zugänglichkeit und Akzeptanz.

Wichtige Trends & Chancen

Zunehmende Akzeptanz digitaler Gesundheitsplattformen und auf die Menopause fokussierter Wearables

Der Wandel hin zur digitalen Gesundheit schafft erhebliche Chancen im nicht-hormonellen Menopausenbereich. Frauen nutzen zunehmend Telemedizin-Konsultationen, mobile Apps, KI-gesteuerte Symptom-Tracker und tragbare Technologien, die für die Überwachung von Hitzewallungen und sofortige Linderung entwickelt wurden. Vernetzte Kühlgeräte, Neurostimulations-Wearables und digitale therapeutische Plattformen bieten personalisierte, nicht-pharmakologische Symptombehandlungen. Digitale Ökosysteme unterstützen abonnementsbasierte Ergänzungsprogramme, virtuelles Coaching und automatisierte Analysen, die die Behandlungsadhärenz und Ergebnisse verbessern. Kooperationen zwischen Health-Tech-Innovatoren, Pharmaunternehmen und Versicherern verbessern den Zugang und die Erschwinglichkeit. Da digitales Wohlbefinden zum Mainstream wird, erweisen sich technologiegestützte nicht-hormonelle Lösungen als transformativer Wachstumsweg für moderne, gesundheitsbewusste Frauen in der Menopause.

- Zum Beispiel integriert die MenoLabs-App die Verfolgung von Symptomen mit personalisierten Empfehlungen für Probiotika und Nahrungsergänzungsmittel, wobei nutzergenerierte Daten verwendet werden, um nicht-hormonelle Wellness-Programme zu verfeinern und die Einhaltung zu verbessern.

Erweiterung der Forschung zu botanischen Inhaltsstoffen und evidenzbasierten Nutraceuticals

Wachsende wissenschaftliche Forschung zu nicht-hormonellen botanischen Inhaltsstoffen schafft bedeutende Möglichkeiten für den Marktforschritt. Inhaltsstoffe wie Traubensilberkerze, Rotklee, Soja-Isoflavone, Ashwagandha, Maca und Adaptogene finden breitere Akzeptanz, da klinische Beweise ihre Wirksamkeit bei der Bewältigung von vasomotorischen, emotionalen und kognitiven Symptomen unterstützen. Standardisierte Extrakte, verbesserte Bioverfügbarkeitstechnologien und gezielte Formulierungen führen zu überlegenen Produktergebnissen und Verbrauchervertrauen. Nutraceutical-Marken investieren zunehmend in klinische Studien, um Behauptungen zu validieren und das Vertrauen der Ärzte zu stärken. Partnerschaften zwischen Biotech-Unternehmen, Universitäten und Nahrungsergänzungsmittelherstellern beschleunigen F&E-Aktivitäten. Mit steigender Verbrauchernachfrage nach wissenschaftlich fundierten natürlichen Lösungen sind evidenzbasierte botanische Produkte für ein starkes langfristiges Wachstum positioniert.

Wichtige Herausforderungen

Begrenzte klinische Evidenz und regulatorische Variabilität in verschiedenen Regionen

Trotz steigender Nachfrage stellt die inkonsistente klinische Validierung von Nahrungsergänzungsmitteln, botanischen Produkten und gerätebasierten Therapien eine große Herausforderung dar. Viele nicht-hormonelle Produkte fehlen groß angelegte klinische Studien, was zu Zurückhaltung bei Ärzten und Regulierungsbehörden führt. Globale regulatorische Standards unterscheiden sich erheblich in Bezug auf Gesundheitsansprüche von Nutraceuticals, Inhaltsstoffzulassungen und Formulierungen, was fragmentierte Wege schafft, die die internationale Marktexpansion erschweren. Verschreibungspflichtige nicht-hormonelle Medikamente durchlaufen lange und kostspielige Zulassungszyklen, die die Kommerzialisierung verlangsamen. Diese regulatorische Inkonsistenz reduziert die einheitliche Akzeptanz und verzögert den Innovationsschwung. Ohne stärkere wissenschaftliche Beweise und harmonisierte globale Rahmenbedingungen kämpfen Hersteller darum, universelles Vertrauen aufzubauen und eine breite Marktdurchdringung zu erreichen.

Starke Präsenz von Hormontherapien und geringe Bekanntheit in aufstrebenden Märkten

Hormontherapien bleiben in vielen Ländern die vorherrschende Behandlungswahl aufgrund der langjährigen Vertrautheit der Ärzte, der wahrgenommenen hohen Wirksamkeit und der weit verbreiteten historischen Nutzung. Diese Dominanz begrenzt das Bewusstsein und die Akzeptanz nicht-hormoneller Alternativen. In aufstrebenden Märkten behindern kulturelle Stigmata rund um die Menopause, begrenzte Patientenaufklärung und eingeschränkte Produktverfügbarkeit die Akzeptanz zusätzlich. Viele Frauen vermeiden es, überhaupt eine Behandlung zu suchen, was die Nachfrage nach verschreibungspflichtigen und rezeptfreien nicht-hormonellen Lösungen reduziert. Wirtschaftliche Zwänge machen auch Premium-Optionen ohne Hormone weniger zugänglich. Da Hormontherapien weiterhin neuere Lösungen überschatten, müssen nicht-hormonelle Marken erheblich in Bewusstseinsbildung, Bildungskampagnen und Vertriebserweiterung investieren, um Sichtbarkeit und Akzeptanz zu erhöhen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für nicht-hormonelle Alternativen zur Menopause mit einem Anteil von 38,4 % im Jahr 2024 an, angetrieben durch ein hohes Bewusstsein für hormonfreie Therapien, starke Akzeptanz von Nahrungsergänzungsmitteln und zunehmende Verfügbarkeit klinisch validierter nicht-hormoneller Medikamente. Die Region profitiert von einer gut entwickelten Gesundheitsinfrastruktur, proaktiven Initiativen zur Frauengesundheit und der schnellen Einführung digitaler Menopause-Plattformen. Die Verbraucherpräferenz für natürliche, rezeptfreie Lösungen und die zunehmende Nutzung von tragbaren Geräten stärken die Marktexpansion. Darüber hinaus unterstützen unterstützende Erstattungswege für ausgewählte nicht-hormonelle Therapien und wachsende arbeitgebergesteuerte Menopause-Wellness-Programme die Nachfrage in den Vereinigten Staaten und Kanada.

Europa

Europa hält einen Anteil von 29,7 % am Markt für nicht-hormonelle Alternativen zur Menopause, unterstützt durch eine starke Nachfrage nach botanischen Ergänzungsmitteln, zunehmende regulatorische Unterstützung für evidenzbasierte Nutraceuticals und ein hohes Bewusstsein für menopausebedingte Gesundheitsprobleme. Länder wie Deutschland, das Vereinigte Königreich und Frankreich zeigen eine robuste Akzeptanz nicht-hormoneller Therapien aufgrund etablierter integrativer Gesundheitspraktiken und umfangreicher Apothekennetzwerke. Die alternde weibliche Bevölkerung der Region und von der Regierung unterstützte Wellness-Initiativen tragen weiter zum Marktwachstum bei. Steigende klinische Forschung zu pflanzlichen Inhaltsstoffen und die Einführung digitaler therapeutischer Werkzeuge stärken Europas Position als wichtiger Knotenpunkt für nicht-hormonelle Menopauselösungen.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 21,5 % und entwickelt sich zur am schnellsten wachsenden Region aufgrund des steigenden Gesundheitsbewusstseins, der zunehmenden Akzeptanz natürlicher Ergänzungsmittel und großer Bevölkerungsgruppen, die in das Menopausenalter eintreten. Märkte wie China, Japan, Südkorea und Indien zeigen eine steigende Nachfrage nach pflanzlichen Formulierungen, die in traditionellen Medizinsystemen verwurzelt sind, sowie nach modernen Nutraceuticals. Die zunehmende Durchdringung des E-Commerce verbessert den Zugang zu rezeptfreien nicht-hormonellen Lösungen. Verbesserte Initiativen zur Frauengesundheit und steigende verfügbare Einkommen fördern die Akzeptanz weiter. Da regionale Hersteller in klinisch validierte botanische Produkte investieren, wird erwartet, dass Asien-Pazifik während des Prognosezeitraums erheblich an Dynamik gewinnt.

Lateinamerika

Lateinamerika repräsentiert einen Anteil von 6,2 %, mit Wachstum unterstützt durch zunehmendes Bewusstsein für das Management der Menopause, steigende Präferenz für natürliche Heilmittel und verbesserte Apothekennetzwerke. Länder wie Brasilien, Mexiko und Argentinien erleben eine steigende Akzeptanz von pflanzlichen Ergänzungsmitteln und lebensstilbasierten nicht-hormonellen Therapien. Wirtschaftliche Einschränkungen und begrenzter Zugang zu verschreibungspflichtigen nicht-hormonellen Medikamenten verlangsamen die Durchdringung, aber das wachsende Engagement im digitalen Gesundheitsbereich erhöht die Produktwahrnehmung. Kulturelle Akzeptanz pflanzlicher Medizin und wellnessorientiertes Verbraucherverhalten unterstützen die Marktexpansion weiter. Mit der Verbesserung der Gesundheitsbildung wird erwartet, dass die Region ein stetiges Wachstum bei nicht-hormonellen Menopauselösungen erleben wird.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 4,2 %, wobei die Nachfrage aufgrund des verbesserten Bewusstseins für Frauengesundheit, der Urbanisierung und des erweiterten Zugangs zu rezeptfreien Ergänzungsmitteln allmählich steigt. Die Akzeptanz bleibt aufgrund kultureller Barrieren, begrenztem Gesundheitsengagement und geringem Bewusstsein für nicht-hormonelle Alternativen moderat. Dennoch zeigen Märkte wie die VAE, Saudi-Arabien und Südafrika eine zunehmende Akzeptanz von natürlichen Ergänzungsmitteln und digitalen Wellness-Tools. Wachsende Investitionen in Einzelhandelsapothekenketten und von der Regierung geführte Initiativen zur Frauengesundheit unterstützen zukünftiges Wachstum. Mit der Ausweitung von Bewusstseinskampagnen wird erwartet, dass nicht-hormonelle Therapien in der gesamten Region breitere Akzeptanz finden.

Marktsegmentierungen

Nach Produkttyp

- Nahrungsergänzungsmittel

- Nicht-hormonelle verschreibungspflichtige Medikamente

- Medizinische Geräte

- Lebensstil- & Wellness-Therapien

Nach behandelten Symptomen

- Vasomotorische Symptome

- Stimmungs- & kognitive Symptome

- Vaginale Trockenheit & sexuelle Gesundheit

- Schlafstörungen

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken & E-Commerce

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für nicht-hormonelle Alternativen in den Wechseljahren zeichnet sich durch eine vielfältige und wachsende Wettbewerbslandschaft aus, in der sich Unternehmen auf Nahrungsergänzungsmittel, verschreibungspflichtige Medikamente, medizinische Geräte und Wellness-Lösungen konzentrieren. Wichtige Akteure wie ASCEND Therapeutics US, LLC., Merck & Co., Inc., Bayer AG, Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Eli Lilly and Company, Noven Pharmaceuticals, Inc., Viatris Inc. und Hoffmann-La Roche Ltd. investieren zunehmend in nicht-hormonelle Modalitäten, um die steigende Nachfrage nach sichereren Therapien für die Wechseljahre zu decken. Hersteller legen Wert auf Produktinnovation, klinische Forschung und strategische Partnerschaften, um ihre Marktposition zu stärken. Führende Pharmaunternehmen entwickeln nicht-hormonelle Arzneimittelkandidaten, die auf vasomotorische Symptome abzielen, während nutraceutical Marken botanisch abgeleitete Nahrungsergänzungsportfolios erweitern. Geräteinnovatoren führen kühlende Wearables und Neurostimulationswerkzeuge ein, um das nicht-pharmazeutische Symptommanagement zu verbessern. Das wachsende Verbraucherinteresse an natürlichen, praktischen und klinisch validierten Lösungen ermutigt die Akteure, ihr Angebot zu diversifizieren und Vertriebskanäle über Einzelhandel, E-Commerce und Gesundheitsnetzwerke auszubauen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Aktuelle Entwicklungen

- Im Oktober 2025 erhielt Bayer die FDA-Zulassung für Lynkuet (Elinzanetant), eine nicht-hormonelle Therapie für mittelschwere bis schwere menopausebedingte Hitzewallungen.

- Im Oktober 2025 präsentierte Astellas Pharma reale Daten für VEOZAH (Fezolinetant), ihre nicht-hormonelle Menopausetherapie, auf der Tagung 2025 der Menopause Society und hob die laufende klinische Bewertung in realen Umgebungen hervor.

- Im September 2025 erweiterte Bonafide Health die Verfügbarkeit seiner Menopause-Pflegeprodukte, indem es nicht-hormonelle Wellness-Produkte für die Menopause in mehr als 1.800 Target-Filialen in den USA einführte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, behandelten Symptomen, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird weiter wachsen, da das globale Bewusstsein und die Präferenz für hormonfreie Menopauselösungen zunehmen.

- Klinisch validierte nicht-hormonelle verschreibungspflichtige Medikamente werden in die Kommerzialisierung eintreten und fortschrittliche Behandlungsoptionen stärken.

- Evidenzbasierte botanische und nutraceutical Formulierungen werden mit zunehmender klinischer Forschung breitere Akzeptanz finden.

- Tragbare Kühltechnologien und digitale Therapien werden integraler Bestandteil des nicht-hormonellen Symptommanagements.

- Personalisierte Menopausepflege wird durch KI-gesteuertes Symptom-Tracking und maßgeschneiderte Therapieempfehlungen voranschreiten.

- Einzelhandels- und Online-Apothekenkanäle werden sich schnell erweitern, da Frauen bequemen OTC-Zugang suchen.

- Arbeitgebergeführte Wellness-Programme werden zunehmend Menopause-Unterstützung einschließen und die Akzeptanz fördern.

- In Schwellenmärkten wird die Nachfrage steigen, da Bewusstsein, Erschwinglichkeit und digitale Gesundheitsdurchdringung zunehmen.

- Regulatorische Rahmenbedingungen werden sich entwickeln, um höhere klinische Validierung und Produktstandardisierung zu fördern.

- Der Wettbewerb wird sich verschärfen, da Pharma-, Nutraceutical- und Health-Tech-Unternehmen in den Bereich der Frauengesundheit expandieren.