Marktübersicht

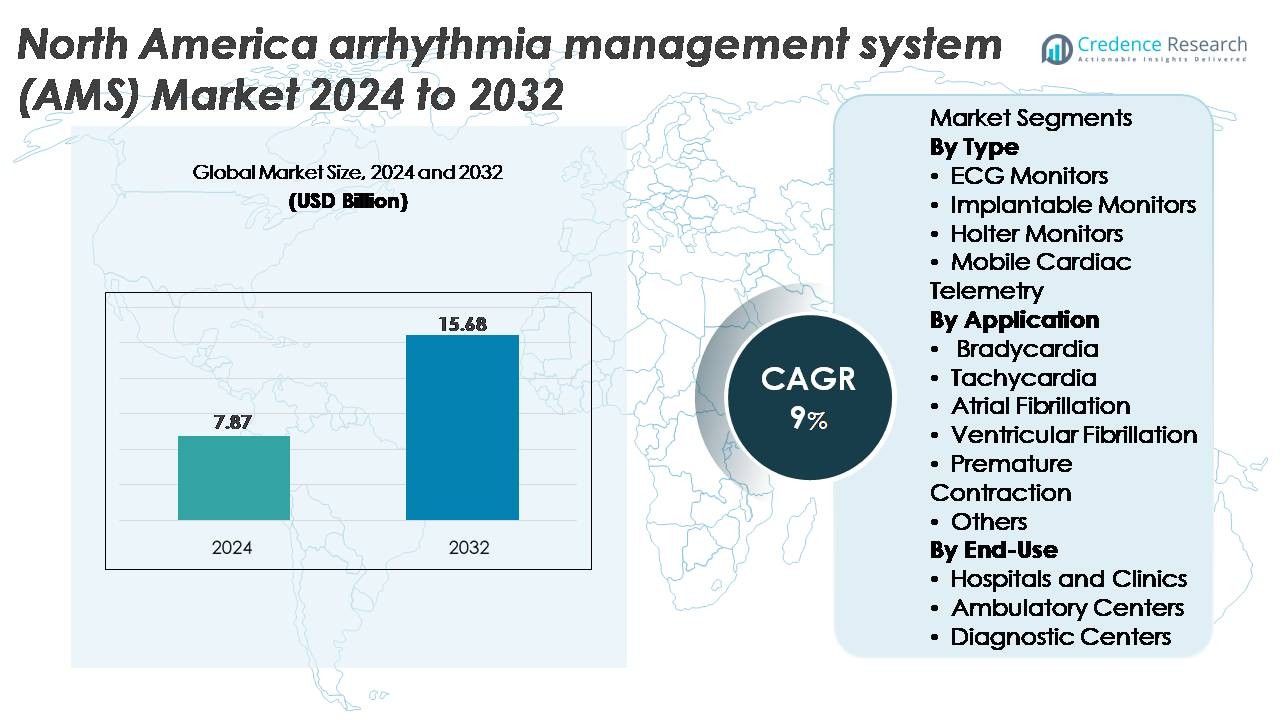

Der nordamerikanische Markt für Arrhythmie-Management-Systeme (AMS) wurde im Jahr 2024 auf 7,87 Milliarden USD geschätzt und soll bis 2032 15,68 Milliarden USD erreichen, was eine CAGR von 9 % über den Prognosezeitraum widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße des nordamerikanischen Arrhythmie-Management-Systems (AMS) 2024 |

7,87 Milliarden USD |

| Nordamerikanisches Arrhythmie-Management-System (AMS), CAGR |

9% |

| Marktgröße des nordamerikanischen Arrhythmie-Management-Systems (AMS) 2032 |

15,68 Milliarden USD |

Der nordamerikanische Markt für Arrhythmie-Management-Systeme (AMS) wird von einer starken Gruppe etablierter Hersteller von Medizinprodukten und Innovatoren im Bereich der digitalen Überwachung angeführt. Zu den Hauptakteuren gehören GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc. und Koninklijke Philips N.V. Diese Unternehmen fördern die Wettbewerbsfähigkeit durch fortschrittliche EKG-Plattformen, KI-gestützte Analysen, implantierbare Loop-Rekorder und cloudverbundene mobile Telemetrielösungen. **Die Vereinigten Staaten dominieren den regionalen Markt mit einem geschätzten Anteil von 85 %, unterstützt durch umfangreiche elektrophysiologische Infrastruktur, hohe Akzeptanz von Fernüberwachungsprogrammen und starke Erstattungsabdeckung. Kanada und Mexiko repräsentieren gemeinsam den verbleibenden Marktanteil, angetrieben durch erweiterte kardiologische Diagnosemöglichkeiten und steigende Nachfrage nach kontinuierlicher Rhythmusüberwachung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der nordamerikanische Markt für Arrhythmie-Management-Systeme (AMS) wurde im Jahr 2024 auf 7,87 Milliarden USD geschätzt und soll bis 2032 auf 15,68 Milliarden USD anwachsen, was einem CAGR von 9 % entspricht. Dies wird durch die starke Akzeptanz digitaler kardialer Diagnostik und ambulanter Überwachungslösungen unterstützt.

- Das Marktwachstum wird durch die steigende Prävalenz von Vorhofflimmern, die zunehmende Nutzung von Telemedizin und die verstärkte Einführung fortschrittlicher EKG-, Holter-, implantierbarer Monitore und mobiler kardialer Telemetrie in Krankenhäusern und ambulanten Zentren angetrieben. EKG-Monitore halten den größten Segmentanteil aufgrund ihrer breiten klinischen Nutzung und der Fähigkeit zur kontinuierlichen Rhythmusüberwachung.

- Zu den wichtigsten Trends gehören die rasche Einführung tragbarer Herzpflaster, KI-basierte Arrhythmie-Erkennung und cloud-integrierte Überwachungsplattformen, die Diagnosen optimieren und frühzeitige Interventionen bei Hochrisikopatientengruppen ermöglichen.

- Die Wettbewerbsintensität wird von führenden Unternehmen wie GE HealthCare, Abbott, Medtronic, Philips, iRhythm und AliveCor geprägt, während Marktbeschränkungen die Variabilität der Erstattung, Herausforderungen bei der Datenintegration und den begrenzten Zugang in unterversorgten Regionen umfassen.

- Regional entfallen etwa 85 % des Marktes auf die Vereinigten Staaten, gefolgt von Kanada (~10 %) und Mexiko (~5 %), was Unterschiede in der Gesundheitsinfrastruktur, der Akzeptanz der Fernüberwachung und der Verfügbarkeit von Elektrophysiologiediensten widerspiegelt.

Marktsegmentierungsanalyse:

Nach Typ

EKG-Monitore stellen den größten Anteil im Typsegment dar, angetrieben durch ihre umfangreiche Einführung in Krankenhäusern, ambulanter Pflege und Fernüberwachungsprogrammen. Ihre Dominanz wird durch kontinuierliche Verbesserungen in der Echtzeit-Wellenformanalyse, Mehrkanal-Konfigurationen und der Integration mit cloudbasierten kardialen Plattformen verstärkt. Der zunehmende Einsatz in Notfalleinsätzen und routinemäßigen Herzuntersuchungen beschleunigt die Nachfrage weiter. Implantierbare Monitore expandieren stetig als langfristige Diagnosewerkzeuge, während mobile kardiale Telemetriesysteme aufgrund ihrer überlegenen Erkennungsgenauigkeit und automatisierten Ereignisübertragung an Bedeutung gewinnen, was schnellere klinische Entscheidungen unterstützt und Diagnoseverzögerungen reduziert.

- Zum Beispiel bietet Medtronics LINQ II™ einsetzbarer Herzmonitor eine Gerätelebensdauer von bis zu 4,5 Jahren und erfasst kontinuierlich Arrhythmie-Ereignisse mit einer Speicherkapazität von über 20.000 EKG-Episoden.

Nach Anwendung

Vorhofflimmern (AFib) macht den dominanten Anteil im Anwendungssegment aus, unterstützt durch seine hohe Prävalenz und den klinischen Bedarf an kontinuierlicher und frühzeitiger Rhythmusüberwachung. AFib-fokussierte Überwachungslösungen profitieren von verbesserten Erkennungsalgorithmen, Fernverwaltungsmöglichkeiten und starker Erstattungsunterstützung für die langfristige Herzüberwachung. Geräte zur Überwachung von Tachykardie und Bradykardie zeigen ebenfalls eine anhaltende Akzeptanz in akuten und chronischen Versorgungspfaden, insbesondere da kardiale Komorbiditäten in alternden Bevölkerungen zunehmen. Das wachsende Bewusstsein für Risiken im Zusammenhang mit vorzeitigen Kontraktionen und die technologiegestützte Erkennung von ventrikulären Arrhythmien erweitern die klinische Nutzung im gesamten AMS-Bereich weiter.

- Zum Beispiel bietet der Zio XT-Monitor von iRhythm eine kontinuierliche einmalige EKG-Aufzeichnung für bis zu 14 Tage, und seine KI-Engine hat mehr als 1 Milliarde Herzschläge analysiert, um die Genauigkeit der AFib-Erkennung über Millionen von Scans zu verbessern.

Nach Endnutzung

Krankenhäuser und Kliniken stellen das dominierende Endnutzungssegment dar, was auf ihre hohe diagnostische Arbeitsbelastung, fortschrittliche elektrophysiologische Fähigkeiten und die Integration von ausgeklügelten Arrhythmie-Überwachungssystemen in stationären und ambulanten Einrichtungen zurückzuführen ist. Ihre Führungsrolle wird durch die Verfügbarkeit von erfahrenen Kardiologen, umfassende Notfallversorgung und die weitverbreitete Einführung mobiler Telemetrie für erweiterte Überwachung verstärkt. Ambulante Zentren expandieren weiterhin schnell als kosteneffiziente Zentren für ambulante Herzuntersuchungen, während Diagnostikzentren an Bedeutung gewinnen, da die Nachfrage nach nicht-invasiven, kurz- und langfristigen Arrhythmie-Bewertungen mit digital vernetzten Überwachungsgeräten steigt.

Wichtige Wachstumsfaktoren:

Steigende Belastung durch Vorhofflimmern und altersbedingte Herzkrankheiten

Die zunehmende Prävalenz von Vorhofflimmern (AFib), Bradyarrhythmien und Tachyarrhythmien beschleunigt die Nachfrage nach fortschrittlichen Arrhythmie-Management-Systemen in ganz Nordamerika erheblich. Die alternde Bevölkerung der Region trägt stark dazu bei, da Erwachsene über 65 Jahren höhere Raten von Leitungsstörungen und elektrischen Störungen erfahren, die kontinuierliche und episodische Überwachung erfordern. Die wachsende Diagnose von lebensstilbedingten Herzrhythmusstörungen verstärkt den klinischen Bedarf an Langzeitüberwachungswerkzeugen, einschließlich EKG-Monitoren, implantierbaren Loop-Rekordern und mobiler Herztelemetrie. Gesundheitssysteme in den USA und Kanada priorisieren weiterhin die Früherkennung und Präventivpflege, was die Einführung von AMS-Geräten vorantreibt, die in der Lage sind, mehrkanalige Signale zu analysieren, stille Arrhythmien zu identifizieren und Echtzeitwarnungen zu geben. Dieser Wandel hin zu proaktivem Herzrhythmusmanagement stärkt die Nutzung in Krankenhäusern, ambulanten Zentren und Fernüberwachungsprogrammen.

· Zum Beispiel zeichnet der Confirm Rx™-Einsetzbarkeit von Abbott Arrhythmien mithilfe von Bluetooth-fähiger Übertragung auf und bietet eine Erfassungsauflösung von 0,1 mV, was eine kontinuierliche Erkennung von AFib-Episoden über seine smartphone-verbundene Plattform ermöglicht.

Erweiterung der Fernüberwachung von Herzfunktionen und Integration von Telemedizin

Die schnelle Einführung von Telemedizin und Modellen der Fernherzversorgung ist ein wichtiger Treiber für das Wachstum des AMS-Marktes. Mobile Herztelemetrie, smartphone-verbundene EKG-Geräte und cloud-fähige Diagnosesysteme unterstützen die kontinuierliche Rhythmusanalyse und rechtzeitige klinische Interventionen, ohne häufige Krankenhausbesuche zu erfordern. Fernüberwachungsplattformen automatisieren auch die Dateninterpretation mithilfe von KI-unterstützten Algorithmen, verbessern die Diagnosegenauigkeit und ermöglichen es den Pflegeteams, Hochrisikofälle effizient zu triagieren. Kostenträger unterstützen zunehmend die Erstattung für erweiterte Herzüberwachung, was Anbieter ermutigt, die Langzeit-Arrhythmie-Überwachung in routinemäßige Pflegepfade zu integrieren. Da die Patientenpräferenz sich hin zu häuslichen Diagnosen und virtuellen Nachsorgeuntersuchungen verschiebt, profitieren AMS-Hersteller von der steigenden Nachfrage nach tragbaren Systemen mit verbesserter Datensicherheit, drahtlosen Übertragungsfähigkeiten und interoperabler digitaler Gesundheitsinfrastruktur.

- Zum Beispiel erfasst das KardiaMobile 6L von AliveCor sechs Ableitungen mit einer Abtastrate von 300 Signalen pro Sekunde und überträgt Aufzeichnungen direkt über seine Cloud-Plattform an Ärzte, was eine Fernbewertung von Tachyarrhythmien und Leitungsstörungen ermöglicht.

Technologische Fortschritte in kompakten, KI-verbesserten und implantierbaren Geräten

Durchbrüche in der Miniaturisierung von Geräten, der Batterielebensdauer, KI-basierten Analysen und drahtloser Konnektivität verbessern die Leistung und Attraktivität von Arrhythmie-Überwachungssystemen erheblich. Implantierbare Monitore der nächsten Generation bieten eine mehrjährige Datenerfassung, hohe Signalklarheit und Fernprogrammierung, wodurch diagnostische Verzögerungen reduziert und der Patientenkomfort verbessert werden. KI-gesteuerte EKG-Interpretations-Engines ermöglichen auch die automatisierte Erkennung von Vorhofflimmern, ventrikulären Arrhythmien und vorzeitigen Kontraktionen mit hoher Sensitivität, was die Arbeitsbelastung der Kliniker senkt. Darüber hinaus integrieren mobile Telemetriegeräte jetzt Multi-Sensor-Eingaben und automatisierte Ereignisübertragung, um eine schnelle Reaktion in kritischen Fällen zu unterstützen. Stetige Verbesserungen im cloudbasierten Datenmanagement, der Integration mit elektronischen Gesundheitsakten und Cybersecurity-Frameworks beschleunigen die klinische Einführung. Diese Innovationen stärken gemeinsam das klinische Vertrauen, verbessern die Workflow-Effizienz und treiben die nachhaltige Akzeptanz von AMS in ganz Nordamerika voran.

Wichtige Trends und Chancen:

Verschiebung hin zu tragbaren, pflasterbasierten und verbraucherzentrierten Herzüberwachungen

Ein wichtiger Trend, der die AMS-Landschaft neu gestaltet, ist der schnelle Übergang zu diskreten, pflasterbasierten und tragbaren Herzüberwachungslösungen, die Patientenkomfort, verlängerte Tragezeiten und verbesserte Compliance bieten. Diese Geräte passen in das wachsende Verbraucher-Gesundheitsökosystem, in dem Patienten zunehmend zugängliche, benutzerfreundliche und nicht-invasive Diagnosewerkzeuge erwarten. Die Integration mit Smartphones und digitalen Gesundheitsplattformen verbessert die Sichtbarkeit der persönlichen Herzaktivität, während Anbieter kontinuierliche Datenströme für frühzeitige Interventionen und Management auf Bevölkerungsebene nutzen. Hersteller erkunden auch Möglichkeiten in der Athletenkonditionierung, der betrieblichen Gesundheit und der präventiven Kardiologie, um ihren adressierbaren Markt zu erweitern. Die Konvergenz von medizinischer EKG-Genauigkeit mit verbraucherfreundlicher Bedienbarkeit schafft neue kommerzielle Wachstumswege im Einzelhandel, in der Primärversorgung und in virtuellen Pflegesettings.

Zunehmende Nutzung von KI, prädiktiven Analysen und automatisierter Risikostratifizierung

KI und fortschrittliche Analysen transformieren das Arrhythmie-Management, indem sie die Echtzeit-Erkennung unregelmäßiger Rhythmen mit hoher Genauigkeit und die automatisierte Triage klinisch signifikanter Ereignisse ermöglichen. Prädiktive Modelle helfen, Patienten mit erhöhtem Risiko für Vorhofflimmer-Rezidive, Schlaganfälle oder ventrikuläre Instabilität zu identifizieren, was präventive klinische Strategien und gezielte Interventionen unterstützt. Die automatisierte Dateninterpretation reduziert die Arbeitsbelastung von Kardiologen und beschleunigt die Diagnose, insbesondere in stark frequentierten Gesundheitssystemen. Anbieter integrieren zunehmend cloudbasierte Analysen, adaptive Lernalgorithmen und Anomalieerkennungssysteme in AMS-Plattformen, wodurch sie intelligenter und handlungsfähiger werden. Dieser Trend eröffnet auch Möglichkeiten für Partnerschaften zwischen Medizintechnik-Anbietern und Digital-Health-Unternehmen zur Schaffung integrierter Diagnostik-Ökosysteme, die die klinische Effizienz steigern und die Patientenergebnisse verbessern.

- Zum Beispiel wurde der Deep-Learning-Algorithmus von iRhythm, der der Zio-Plattform zugrunde liegt, mit einem Datensatz von über 1 Milliarde Herzschlägen trainiert und hat mehr als 10 Millionen EKG-Aufzeichnungen von Patienten analysiert, was eine automatisierte Klassifizierung von Vorhofflimmern, Pausen, Tachyarrhythmien und ektoper Aktivität ermöglicht.

Wachsende Integration mit Elektrophysiologie (EP)-Diensten und interventioneller Kardiologie

Arrhythmie-Management-Systeme integrieren sich zunehmend mit fortschrittlichen EP-Laboren, Katheterablation-Programmen und Geräteimplantationswegen. Krankenhäuser und Fachkliniken setzen AMS-Technologien ein, um die präprozedurale Bewertung, die intra-prozedurale Führung und die Rhythmusüberwachung nach der Ablation zu unterstützen. Dies schafft Möglichkeiten für Geräteunternehmen, Produktportfolios mit der expandierenden EP-Dienstleistungslandschaft in Nordamerika abzustimmen. Das Wachstum bei minimal-invasiven Ablationsverfahren, die steigende Akzeptanz von kabellosen Herzschrittmachern und die Erweiterung von Programmen zur kardialen Rhythmusmanagement (CRM) stimulieren die Nachfrage nach AMS weiter. Anbieter, die Interoperabilität mit EP-Mapping-Systemen und CRM-Geräten bieten, gewinnen einen Wettbewerbsvorteil, da sich die Versorgungsmodelle hin zu einem einheitlicheren, langfristigen Ansatz im Arrhythmie-Management verschieben.

Wichtige Herausforderungen:

Variabilität der Erstattung und hohe Kosten fortschrittlicher Überwachungssysteme

Trotz zunehmender Akzeptanz schaffen Erstattungsinkonsistenzen bei privaten Versicherern und staatlichen Programmen Barrieren für die weitverbreitete Nutzung von AMS. Komplexe Abrechnungscodes, unterschiedliche Abdeckung für verlängerte Überwachungsdauern und begrenzte Erstattung für aufkommende digitale Werkzeuge behindern die Einführung in kleineren Kliniken und ambulanten Zentren. Hohe Kosten im Zusammenhang mit implantierbaren Monitoren, fortschrittlichen Telemetriesystemen und cloudbasierten Plattformen stellen weitere Herausforderungen für budgetbeschränkte Gesundheitsdienstleister dar. Darüber hinaus begrenzen Kostendruck durch Gerätewartung, Datenmanagement-Infrastruktur und die Einhaltung von Cybersicherheitsvorschriften die Expansion in unterversorgten Regionen. Hersteller müssen Preisdruck navigieren und gleichzeitig starke klinische und wirtschaftliche Ergebnisse nachweisen, um günstige Erstattungsentscheidungen und eine breitere Marktdurchdringung zu unterstützen.

- Zum Beispiel verwendet der LUX-Dx™ implantierbare Herzmonitor von Boston Scientific einen zweistufigen Arrhythmie-Erkennungsalgorithmus und bietet Fernprogrammierung über das LATITUDE™ Clarity-System, während seine Speicherarchitektur bis zu 46 Minuten verwertbare EKG-Schnappschüsse speichern kann, um die Bewertung von Vorhofflimmern, Bradykardie und Tachyarrhythmien zu unterstützen.

Datensicherheit, Interoperabilitätseinschränkungen und Probleme bei der Workflow-Integration

Da AMS-Plattformen große Mengen sensibler Herzdaten generieren, stehen Gesundheitsdienstleister vor zunehmenden Herausforderungen bei der Aufrechterhaltung der Cybersicherheit, der Sicherstellung der HIPAA-Konformität und dem Schutz von Patientendaten über Cloud-Netzwerke hinweg. Interoperabilitätslücken behindern die nahtlose Integration mit elektronischen Gesundheitsakten-Systemen, verlangsamen oft klinische Arbeitsabläufe und reduzieren die Effizienzvorteile der Echtzeitüberwachung. Unterschiede in Datenformaten, Schnittstellenstandards und anbieter-spezifischen Plattformen schränken die systemweite Kompatibilität ein und erschweren die Implementierung für Gesundheitssysteme mit mehreren Standorten. Diese Barrieren erhöhen die betriebliche Komplexität und begrenzen den Einsatz fortschrittlicher Analysen. Die Überwindung dieser Herausforderungen erfordert koordinierte Anstrengungen der Industrie, um Datenaustauschprotokolle zu standardisieren, Cybersicherheitsmaßnahmen zu stärken und benutzerfreundliche Integrationsrahmen umzusetzen.

- Zum Beispiel verwendet der LINQ II™ implantierbare Herzmonitor von Medtronic einen KI-verbesserten Erkennungsalgorithmus, der Arrhythmie-Ereignisse automatisch klassifiziert und bis zu 4,5 Jahre kontinuierliche Rhythmusüberwachung mit einer Speicherkapazität für mehr als 20.000 EKG-Episoden unterstützt

Regionale Analyse

Vereinigte Staaten

Die Vereinigten Staaten halten mit etwa 85% den größten Anteil am nordamerikanischen AMS-Markt, angetrieben durch eine hohe Prävalenz von Vorhofflimmern, starke Akzeptanz der Fernüberwachung von Herzfunktionen und die weit verbreitete Verfügbarkeit fortschrittlicher elektrophysiologischer Dienstleistungen. Die Präsenz großer Hersteller von Herzgeräten, robuste Erstattungen für Langzeit-EKG- und Telemetrieüberwachung sowie die schnelle Integration von KI-gestützten Diagnosewerkzeugen stärken die Führungsposition des Landes weiter. Der Ausbau der Telemedizin-Infrastruktur und die steigende Nachfrage nach tragbaren Herzsystemen unterstützen die kontinuierliche Marktbeschleunigung. Krankenhäuser und integrierte Versorgungsnetzwerke führen die Implementierung an, während ambulante Zentren zunehmend mobile Herztelemetrie zur frühen Rhythmuserkennung einsetzen.

Kanada

Kanada macht etwa 10% des nordamerikanischen AMS-Marktes aus, unterstützt durch die steigende Diagnose von Bradyarrhythmien und Vorhofflimmern in einer alternden Bevölkerung. Das Wachstum wird durch nationale Initiativen zur Förderung der digitalen Gesundheitsakzeptanz beeinflusst, was zu einer verstärkten Nutzung von mobiler Telemetrie und Fern-EKG-Überwachung in städtischen und abgelegenen Gemeinden führt. Kanadische Herzzentren legen Wert auf Früherkennung und chronisches Krankheitsmanagement, was die Nachfrage nach mehrtägigen Holter-Systemen und implantierbaren Loop-Recordern stimuliert. Eine starke Zusammenarbeit zwischen Krankenhäusern und provinziellen Gesundheitsnetzwerken verbessert den Datenaustausch und beschleunigt die Einführung von KI-basierten Interpretationstools, wodurch Kanada für ein stetiges, technologiegetriebenes Wachstum bei der AMS-Akzeptanz positioniert wird.

Mexiko

Mexiko repräsentiert etwa 5% des nordamerikanischen AMS-Marktes, wobei das Wachstum durch ein zunehmendes Bewusstsein für Herz-Kreislauf-Erkrankungen, den Ausbau des Zugangs zur privaten Herzversorgung und die steigende Einrichtung von ambulanten Diagnosezentren angetrieben wird. Die Übernahme der Arrhythmieüberwachung konzentriert sich weiterhin auf große Metropolregionen, wo Krankenhäuser EKG-, Holter- und Telemetriesysteme integrieren, um die Früherkennung von Tachyarrhythmien und Leitungsstörungen zu unterstützen. Begrenzte Erstattung und ungleicher Zugang zu fortschrittlichen Herztechnologien verlangsamen die Durchdringung in ländlichen Gebieten. Allerdings wird erwartet, dass wachsende Investitionen in die digitale Gesundheitsinfrastruktur und das Aufkommen kostengünstiger tragbarer Herzüberwachungsgeräte die schrittweise Marktexpansion unterstützen.

Marktsegmentierungen:

Nach Typ

- EKG-Monitore

- Implantierbare Monitore

- Holter-Monitore

- Mobile Herztelemetrie

Nach Anwendung

- Bradykardie

- Tachykardie

- Vorhofflimmern

- Kammerflimmern

- Vorzeitige Kontraktion

- Andere

Nach Endnutzung

- Krankenhäuser und Kliniken

- Ambulante Zentren

- Diagnosezentren

Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Wettbewerbslandschaft

Die Wettbewerbslandschaft des nordamerikanischen Marktes für Arrhythmie-Management-Systeme wird durch die starke Beteiligung führender Hersteller von Herzgeräten, digitaler Gesundheitsunternehmen und Anbieter von Fernüberwachungsdiensten definiert. Große Akteure konzentrieren sich darauf, ihre Portfolios in den Bereichen EKG-Monitore, implantierbare Loop-Recorder, mobile Herzüberwachung und KI-gesteuerte Diagnoseplattformen zu erweitern. Hersteller mit Sitz in den USA halten eine dominante Position durch kontinuierliche F&E, fortschrittliche elektrophysiologische Lösungen und umfassende Erstattungspolitiken. Partnerschaften zwischen Krankenhäusern, Kardiologiegruppen und Anbietern von Fernüberwachungsdiensten stärken die Dienstleistungsmodelle, während aufstrebende digitale Gesundheitsunternehmen cloudbasierte Analysen und tragbare Technologien einführen, um die Diagnosegenauigkeit zu verbessern. Der Wettbewerb konzentriert sich zunehmend auf die Miniaturisierung von Geräten, lange Batterielebensdauer, automatisierte Arrhythmie-Erkennung und nahtlose Integration mit elektronischen Gesundheitsakten. Marktteilnehmer investieren auch stark in Cybersicherheit, Dateninteroperabilität und Telemedizin-Fähigkeiten, um den sich entwickelnden Erwartungen von Anbietern und Patienten gerecht zu werden. Da die klinische Nachfrage nach früher Erkennung und Fernüberwachung des Herzrhythmus wächst, gewinnen Unternehmen, die skalierbare, KI-gestützte, umfassende Überwachungsökosysteme liefern, einen klaren Wettbewerbsvorteil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Neueste Entwicklungen

- Im Juli 2024 sicherte sich Octagos Health, ein auf KI-gestütztes Monitoring von Herzgeräten spezialisiertes Unternehmen, eine Finanzierung in Höhe von 43 Millionen USD, angeführt von Morgan Stanley. Diese Investition sollte seine Mission unterstützen, die Herzversorgung mit fortschrittlicher, KI-gestützter Patientenüberwachung zu revolutionieren.

- Im Juni 2024 gab AliveCor bekannt, dass die US-amerikanische FDA seinem neuen KI-gestützten 12-Kanal-EKG-System eine doppelte Zulassung erteilt hat, ein bedeutender Schritt, der seine Arrhythmie-Erkennungsmöglichkeiten über frühere Geräte hinaus erweitert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von KI-gestützten Werkzeugen zur Arrhythmie-Erkennung wird die klinische Entscheidungsfindung in verschiedenen Pflegebereichen beschleunigen.

- Fernüberwachungsplattformen werden sich ausweiten, da Krankenhäuser kontinuierliche, häusliche Herzüberwachung priorisieren.

- Miniaturisierte implantierbare Monitore werden aufgrund längerer Batterielebensdauer und verbesserter Datenübertragung häufiger eingesetzt.

- Mobile Lösungen zur Herzüberwachung werden verstärkt in cloudbasierte Analyseplattformen integriert.

- Krankenhäuser werden weiterhin auf interoperable AMS-Systeme umsteigen, die nahtlos mit EHR-Ökosystemen verbunden sind.

- Tragbare EKG-Technologien werden ihre Rolle in der Frühdiagnose und langfristigen Rhythmusbewertung stärken.

- Prädiktive Analysen werden die proaktive Arrhythmie-Risikostratifizierung und individuelle Behandlungsplanung vorantreiben.

- Diagnosezentren werden hochauflösende EKG- und Holter-Geräte übernehmen, um die Erkennungsgenauigkeit zu verbessern.

- Hybride Modelle für das persönliche und virtuelle Arrhythmie-Management werden sich ausweiten, während die Telekardiologie reift.

- Branchenkooperationen zwischen Geräteherstellern und digitalen Gesundheitsunternehmen werden die Innovation in vernetzten AMS-Lösungen beschleunigen.