Marktübersicht

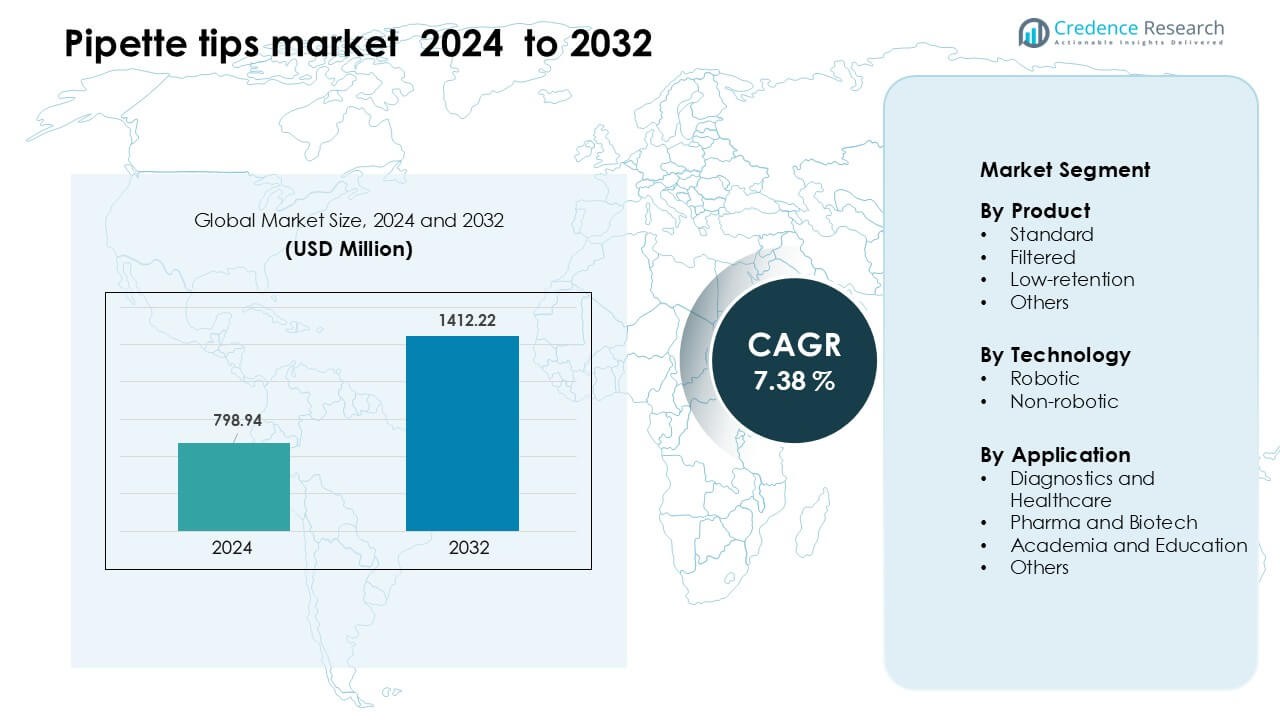

Der Markt für Pipettenspitzen wurde im Jahr 2024 auf 798,94 Millionen USD geschätzt und wird voraussichtlich bis 2032 1412,22 Millionen USD erreichen, was einem CAGR von 7,38 % während des Prognosezeitraums entspricht.

| BERICHTATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pipettenspitzen 2024 |

798,94 Millionen USD |

| Markt für Pipettenspitzen, CAGR |

7,38 % |

| Marktgröße für Pipettenspitzen 2032 |

1412,22 Millionen USD |

Der Markt für Pipettenspitzen wird von wichtigen Akteuren wie Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf und Mettler Toledo geprägt, die alle durch hochpräzise Designs, Kontaminationsschutzmerkmale und starke globale Liefernetzwerke konkurrieren. Diese Unternehmen unterstützen wichtige diagnostische, biopharmazeutische und akademische Arbeitsabläufe mit Standard-, gefilterten, niedrig-retentiven und roboterkompatiblen Spitzen. Nordamerika blieb 2024 die führende Region und eroberte 37% des globalen Marktanteils aufgrund seiner fortschrittlichen Laborinfrastruktur, starken Automatisierungsakzeptanz und hohen Testvolumina in klinischen und Forschungseinrichtungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Pipettenspitzen erreichte im Jahr 2024 798,94 Millionen USD und wird voraussichtlich bis 2032 1412,22 Millionen USD erreichen, was einem CAGR von 7,38 % während des Prognosezeitraums entspricht.

- Die Nachfrage stieg, als sich Diagnostik und Biopharma-F&E ausweiteten, wobei Standardspitzen mit einem Anteil von 46% den größten Anteil hielten, aufgrund von hochvolumigen Laborabläufen und breiter Kompatibilität.

- Niedrig-retentive und roboterkompatible Spitzen gewannen an Bedeutung, da Labore Automatisierung, präzise Arbeitsabläufe und fortschrittliche molekulare Testplattformen einführten.

- Der Wettbewerb verschärfte sich zwischen Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf und Mettler Toledo, da sich die Unternehmen auf Kontaminationskontrolle, präzises Formen und Erweiterung der Lieferkette konzentrierten.

- Nordamerika führte den Markt mit einem Anteil von 37% im Jahr 2024 an, gefolgt von Europa mit 29%, angetrieben durch starke Testkapazitäten und gut etablierte Forschungsinfrastruktur.

Analyse der Marktsegmentierung:

Nach Produkt

Standard-Pipettenspitzen hielten 2024 mit etwa 46% den größten Anteil am Markt für Pipettenspitzen. Labore bevorzugten Standardspitzen aufgrund breiter Kompatibilität, stabiler Versorgung und niedrigerer Kosten für hochvolumige Arbeitsabläufe. Gefilterte Spitzen wuchsen ebenfalls, da Krankenhäuser und Biotech-Labore sich auf Kontaminationskontrolle während PCR- und Sequenzierungsaufgaben konzentrierten. Niedrig-retentive Spitzen expandierten in fortgeschrittenen Forschungslaboren, die eine genaue Handhabung viskoser Proben benötigten. Die Nachfrage nach allen Produkten stieg, da die globalen Testvolumina zunahmen und Automatisierungsplattformen eine konsistente Spitzenqualität erforderten.

- Zum Beispiel verwenden die Thermo Fisher Scientific ClipTip Standardspitzen ein Drei-Interlocking-Clip-Design, das eine sichere Abdichtung mit minimaler Auswurfkraft erreicht.

Nach Technologie

Im Jahr 2024 dominierten nicht-robotische Pipettenspitzen den Markt mit einem Anteil von fast 63%. Diese Spitzen blieben in der Routinediagnostik, in akademischen Laboren und in manuellen Forschungsabläufen, bei denen Flexibilität und niedrige Betriebskosten Priorität hatten, unverzichtbar. Robotische Spitzen gewannen an Bedeutung, da automatisierte Flüssigkeitshandhabungssysteme in der Genomik und Wirkstoffforschung immer häufiger eingesetzt wurden. Das Wachstum bei robotischen Plattformen wurde durch eine höhere Testdurchsatzrate, reduzierte manuelle Fehler und eine stärkere Akzeptanz von High-Content-Screening angetrieben. Labore investierten in hybride Setups, die sowohl manuelle als auch automatisierte Systeme nutzten, um steigende Probenmengen zu bewältigen.

- Zum Beispiel durchläuft Thermo Fishers Automatisierungsspitzen für das Eppendorf epMotion-System ein 15-Punkte-Qualitätskontrollprogramm pro Charge, um Geradheit und einen niedrigen Variationskoeffizienten sicherzustellen. Ihre 300 µL-Automatisierungsspitzen sind auf der epMotion-Plattform zertifiziert.

Nach Anwendung

Diagnostik und Gesundheitswesen führten den Pipettenspitzenmarkt im Jahr 2024 mit einem Anteil von etwa 41% an. Krankenhäuser und klinische Labore verbrauchten große Mengen an Spitzen aufgrund der hohen täglichen Testaktivität in Bereichen wie Infektionskrankheitenscreening und molekulare Diagnostik. Pharma und Biotech folgten durch starke F&E-Ausgaben für Biologika, Impfstoffe und zellbasierte Studien. Akademische Einrichtungen und Bildungseinrichtungen trugen durch konstante Nachfrage aus Lehrlaboren und kleinmaßstäblichen Forschungen bei. Die Marktexpansion wurde durch höhere Testkapazitäten, stärkere Biopharma-Pipelines und kontinuierliche Upgrades in der Laborinfrastruktur weltweit unterstützt.

Wichtige Wachstumstreiber

Steigende Volumina diagnostischer Tests

Die Volumina diagnostischer Tests stiegen weltweit, da Krankenhäuser und Labore molekulare und immunologische Tests ausweiteten. Dieser Wandel führte zu einem höheren Einsatz von Pipettenspitzen aufgrund ihrer Rolle bei der Flüssigkeitshandhabung während PCR-, ELISA- und Sequenzierungsaufgaben. Die wachsende Nachfrage nach Atemwegserreger-Tests, Onkologie-Panels und Stoffwechsel-Assays erhöhte den Bedarf an Verbrauchsmaterialien, insbesondere in Hochdurchsatzlaboren. Viele öffentliche Gesundheitssysteme stärkten auch Überwachungsprogramme, was die Routinetestraten erhöhte. Diese Entwicklungen veranlassten Labore, größere Bestände an Pipettenspitzen zu halten, um Versorgungslücken zu vermeiden und ununterbrochene Arbeitsabläufe während Spitzen-Testzyklen zu unterstützen.

- Zum Beispiel berichtete Roche, dass im Jahr 2023 mehr als 29 Milliarden diagnostische Tests mit seinen In-vitro-Diagnostiksystemen durchgeführt wurden.

Erweiterung der Pharma- und Biotech-F&E

Pharma- und Biotech-Unternehmen erhöhten die F&E-Ausgaben, da sich die Pipelines in Richtung Biologika, Zelltherapien und genbasierte Behandlungen verlagerten. Diese Bereiche erfordern präzise Probenhandhabung, was den Einsatz von hochwertigen Pipettenspitzen in der Forschung und frühen Entwicklungsphase erhöhte. Das Wachstum bei Screening-Programmen, der Miniaturisierung von Assays und der Protein-Engineering erweiterte ebenfalls die Flüssigkeitshandhabungsschritte, die stark auf Verbrauchsmaterialien angewiesen sind. Auftragsforschungsorganisationen erhöhten die Beschaffung, da das Outsourcing im Bereich der Formulierung und Bioassay-Tests zunahm. Diese breitere Branchenerweiterung erhöhte den Bedarf an zuverlässigen Pipettenspitzen, die Genauigkeit, Kontaminationskontrolle und Wiederholbarkeit in empfindlichen Experimenten unterstützen.

- Zum Beispiel verwendet AbCellera, ein Biotech-Unternehmen, das sich auf die Antikörperentdeckung konzentriert, eine mikrofluidische Einzelzell-Screening-Plattform, die mehr als vier Millionen einzelne Zellen pro Tag screenen kann. Ihre Pipettiersysteme müssen ultra-kleine Volumina mit hoher Präzision handhaben, um diesen Durchsatz zu unterstützen, was die Nachfrage nach hochwertigen, kontaminationsarmen Spitzen antreibt.

Annahme von Laborautomatisierung und Robotik

Automatisierungsplattformen fanden breitere Anwendung in der Genomik, der Wirkstoffforschung und der molekularen Diagnostik, was eine starke Nachfrage nach robotischen Pipettenspitzen erzeugte. Automatisierte Flüssigkeitshandhabungssysteme benötigen konsistente Spitzendimensionen, ein geringes Kontaminationsrisiko und eine hohe Chargenuniformität, was die Verbrauchsraten erhöhte. Labore setzten Automatisierung ein, um manuelle Fehler zu reduzieren, den Probendurchsatz zu beschleunigen und große Forschungsprogramme mit begrenztem Personal zu unterstützen. Hochdurchsatz-Screening-Einheiten und Workflows der nächsten Generation von Sequenzierungen integrierten robotische Spitzen als Standardkomponenten. Da die Automatisierung zentral für den Laborbetrieb wird, steigt die wiederkehrende Nachfrage nach kompatiblen Pipettenspitzen in Forschungs-, klinischen und kommerziellen Umgebungen weiter an.

Wichtiger Trend & Gelegenheit

Übergang zu nachhaltigen und recycelbaren Verbrauchsmaterialien

Das wachsende Umweltbewusstsein ermutigte Labore, nachhaltige Pipettenspitzenoptionen aus recycelten oder biobasierten Kunststoffen zu erkunden. Hersteller reagierten, indem sie recycelbare Gestelle, energieeffiziente Formgebungsprozesse und wiederverwendbare Spitzensysteme für ausgewählte Anwendungen entwickelten. Viele Institutionen führten grüne Beschaffungspolitiken ein, was Chancen für Anbieter schuf, die abfallarme Designs anbieten. Der Trend stimmte auch mit globalen Bemühungen überein, den Laborplastikabfall zu reduzieren, der erheblich zu den Materialentsorgungsmengen der Institutionen beiträgt. Dieser Wandel eröffnete Wege für Innovationen in der Materialwissenschaft und trieb Unternehmen dazu, Produkte durch nachhaltigkeitsorientierte Zertifizierungen und umweltfreundliche Herstellungsnachweise zu differenzieren.

- Zum Beispiel bestehen Eppendorfs epT.I.P.S. BioBased Pipettenspitzen aus 100% biobasiertem Polypropylen, das über einen Massenbilanzansatz aus erneuerbaren Quellen (wie Altspeiseöl) gewonnen wird.

Zunehmende Nutzung von Hochleistungs- und Niedrigretentionsspitzen

Fortschrittliche Forschungs-Workflows erhöhten die Nachfrage nach Niedrigretentions- und Hochpräzisionspipettenspitzen, die für viskose, empfindliche oder Proben mit geringem Volumen entwickelt wurden. Diese Spitzen halfen Laboren, die Genauigkeit in Proteomik-, Genomik- und Wirkstoffforschungsaufgaben zu verbessern, bei denen geringfügige Abweichungen die experimentellen Ergebnisse beeinflussen. Das Wachstum in der Einzelzellanalyse, CRISPR-Forschung und im Hochinhalts-Screening schuf neue Möglichkeiten für spezialisierte Verbrauchsmaterialien. Viele Unternehmen führten oberflächenbehandelte oder ultrasanfte Innendesigns ein, um Probenverluste zu reduzieren. Da Labore Reproduzierbarkeit und hochwertige Ergebnisse priorisieren, expandieren Premium-Spitzenkategorien weiter und bieten attraktive Umsatzpotenziale für Hersteller.

- Zum Beispiel verfügen Eppendorfs epTIPS Low-Retention Pipettenspitzen über eine ultrahomogene und ultrahydrophobe Innenfläche, die hilft, Probenverluste und Schaumbildung zu minimieren, was besonders nützlich ist, wenn Detergenzien oder Medien in Einzelzell- oder Proteinassays gehandhabt werden.

Integration mit intelligenten Laborsystemen und IoT-Plattformen

Intelligente Labore führten digitale Verfolgungssysteme und IoT-Plattformen ein, um den Verbrauch von Verbrauchsmaterialien, einschließlich Pipettenspitzen, zu verwalten. Automatisierungssoftware verfolgt nun den Spitzenverbrauch, die Chargenleistung und die Bestandsniveaus, reduziert manuelle Aufsicht und verhindert Engpässe. Dieser Wandel begünstigte Anbieter, die in der Lage sind, mit Barcodes versehene Gestelle, RFID-fähige Verfolgung und Kompatibilität mit digitalen Laborverwaltungstools anzubieten. Der Trend unterstützte auch Initiativen zur Qualitätssicherung, indem er die Rückverfolgbarkeit über Workflows hinweg verbesserte. Da mehr Labore vernetzte Systeme integrieren, wachsen die Chancen für Anbieter, die Verbrauchsmaterialien mit intelligenter Laborinfrastruktur und datengesteuerten Beschaffungsmodellen in Einklang bringen.

Wichtige Herausforderung

Volatile Rohstoffkosten und Störungen in der Lieferkette

Pipettenspitzen sind stark von hochwertigen Kunststoffen abhängig, und Preisschwankungen auf den Polymermärkten führten zu Instabilität für die Hersteller. Störungen in der Lieferkette, Versandverzögerungen und plötzliche Nachfragespitzen beeinträchtigten ebenfalls die Produktionspläne und Lieferzeiten. Viele Labore erlebten während der globalen Testspitzenperioden Engpässe, was Schwachstellen in den bestehenden Herstellungs- und Vertriebsnetzwerken aufdeckte. Produzenten investierten in regionale Einrichtungen, um die Importabhängigkeit zu verringern, aber ungleichmäßige Verfügbarkeit von Rohstoffen verursachte weiterhin Probleme. Diese Faktoren stellten weiterhin eine Herausforderung für Preisgestaltung, Bestandsplanung und langfristige Lieferzuverlässigkeit sowohl für Lieferanten als auch Endverbraucher dar.

Zunehmender Wettbewerb und Preisdruck

Der Markt für Pipettenspitzen umfasst viele globale und regionale Akteure, was den Wettbewerb intensivierte und die Preisflexibilität verringerte. Labore priorisieren oft Kosteneffizienz bei Verbrauchsmaterialien mit hohem Volumen, was zu häufigen Lieferantenwechseln und wettbewerbsorientierten Ausschreibungen führt. Große Distributoren verhandelten Großverträge, die die Margen für kleinere Hersteller unter Druck setzten. Gefälschte und minderwertige Produkte in einigen Regionen fügten weitere Herausforderungen hinzu, indem sie die Preisgestaltung störten und Qualitätsbedenken aufwarfen. Da die Nutzer höhere Leistung ohne wesentliche Kostensteigerungen erwarten, stehen die Hersteller unter ständigem Druck, Innovation, Qualitätssicherung und wettbewerbsfähige Preise in einem überfüllten Markt in Einklang zu bringen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Markt für Pipettenspitzen und machte etwa 37% der globalen Nachfrage aus. Die Region profitierte von starken Volumina diagnostischer Tests, umfangreicher Biopharma-Forschung und früher Einführung automatisierter Flüssigkeitshandlingsysteme. Krankenhäuser, Forschungsinstitute und Biotech-Unternehmen hielten einen hohen Verbrauch an Verbrauchsmaterialien in den Bereichen Genomik, klinische Tests und Arzneimittelentwicklungsprozesse aufrecht. Starke Liefernetzwerke und stetige Investitionen in die Modernisierung von Laboren unterstützten ebenfalls das Wachstum. Der regulatorische Fokus auf Qualität und Kontaminationskontrolle förderte die breitere Nutzung von gefilterten und hochpräzisen Spitzen und stärkte die dominierende Position der Region.

Europa

Europa machte 2024 fast 29% des Marktes für Pipettenspitzen aus, angetrieben durch eine robuste Laborinfrastruktur und starke klinische Forschungsaktivitäten. Genomikprogramme, biopharmazeutische Entwicklungen und akademische Forschungszentren generierten weiterhin eine konstante Nachfrage nach hochwertigen Verbrauchsmaterialien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich investierten in erweiterte diagnostische Fähigkeiten, was zu einem höheren Einsatz sowohl manueller als auch robotischer Pipettenspitzen führte. Der Fokus auf Qualitätsstandards und kontaminationsfreie Arbeitsabläufe unterstützte die Einführung von gefilterten und niedrigretentiven Spitzen. Nachhaltigkeitsinitiativen förderten auch die Nachfrage nach recycelbaren Racks und umweltfreundlichen Verbrauchsmaterialien in Forschungseinrichtungen.

Asien-Pazifik

Der Asien-Pazifik-Raum hielt 2024 etwa 24% des Marktes für Pipettenspitzen und verzeichnete das schnellste Wachstum aufgrund expandierender Gesundheitssysteme und starker Biopharma-Investitionen. China, Indien, Südkorea und Japan erhöhten die Kapazitäten für diagnostische Tests und Forschung in molekularbiologischen und klinischen Laboren. Vertragsforschungsorganisationen und Impfstoffentwickler trugen zur steigenden Nachfrage nach Verbrauchsmaterialien bei. Schnelles Wachstum in der akademischen Forschung, der Einführung von Automatisierung und öffentlichen Gesundheitstestprogrammen stärkte den regionalen Verbrauch. Wettbewerbsfähige Fertigungskapazitäten verbesserten auch die lokale Versorgung, senkten die Kosten und verbesserten die Verfügbarkeit von Standard-, gefilterten und robotischen Pipettenspitzen.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2024 fast 6 % des Marktes für Pipettenspitzen, unterstützt durch den Ausbau diagnostischer Netzwerke und die Verbesserung der Forschungsinfrastruktur. Brasilien, Mexiko und Argentinien erhöhten die Laborkapazität zur Bewältigung von Infektionskrankheitstests, was zu einem höheren Einsatz von Standard- und gefilterten Pipettenspitzen führte. Das Wachstum in der pharmazeutischen Herstellung und der universitären Forschung trug ebenfalls zur Nachfrage bei. Lieferkettenverzögerungen und ungleicher Zugang zu automatisierten Systemen begrenzten jedoch die breitere Einführung von Robotikspitzen. Es wird erwartet, dass kontinuierliche Investitionen in die Modernisierung des Gesundheitswesens und die regionale Fertigung die Verfügbarkeit verbessern und das stetige Marktwachstum unterstützen.

Naher Osten & Afrika

Der Nahe Osten & Afrika erfasste im Jahr 2024 etwa 4 % des Marktes für Pipettenspitzen, angetrieben durch allmähliche Verbesserungen im Gesundheitswesen und in den diagnostischen Testkapazitäten. Länder wie die VAE, Saudi-Arabien und Südafrika erweiterten klinische Labore und molekulare Diagnostik, was die Abhängigkeit von Verbrauchsmaterialien erhöhte. Öffentliche Gesundheitsprogramme unterstützten eine stetige Nachfrage nach Standard- und gefilterten Spitzen, während die Automatisierung auf größere Krankenhäuser und Forschungszentren beschränkt blieb. Die Marktexpansion wurde durch Budgetbeschränkungen und Importabhängigkeit moderiert, obwohl laufende Investitionen in die Modernisierung von Laboren und die Überwachung von Krankheiten weiterhin das regionale Wachstum unterstützen.

Marktsegmentierungen:

Nach Produkt

- Standard

- Gefiltert

- Niedrig-Retention

- Andere

Nach Technologie

Nach Anwendung

- Diagnostik und Gesundheitswesen

- Pharma und Biotech

- Akademie und Bildung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Pipettenspitzen wird von großen Unternehmen wie Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf und Mettler Toledo dominiert, die die globale Versorgung anführen. Diese Firmen konkurrieren durch hochwertige Verbrauchsmaterialien, breite Kompatibilität mit manuellen und automatisierten Systemen und starke Vertriebsnetze. Viele Hersteller konzentrieren sich auf kontaminationsfreie Designs, niedrig-retentive Oberflächen und robotikfähige Formate, um fortschrittliche Arbeitsabläufe in Diagnostik, Biopharma und akademischer Forschung zu unterstützen. Strategische Maßnahmen umfassen die Erweiterung der Produktionskapazität, die Straffung globaler Lieferketten und die Einführung umweltfreundlicher Materialien. Kontinuierliche Investitionen in Präzisionsformung und Oberflächenbehandlungstechnologien stärken die Produktleistung und helfen Unternehmen, ihren Anteil in einem volumenstarken, preissensitiven Verbrauchsmaterialienmarkt zu verteidigen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Biotix

- Greiner Group AG

- Sartorius

- Capp

- Brand GmbH

- Thermo Fisher Scientific

- Corning

- Sarstedt

- Eppendorf

- Mettler Toledo

Jüngste Entwicklungen

- Im September 2025 kündigte Eppendorf die Research® 3 neo Pipettenfamilie an (mechanische Pipetten der nächsten Generation), deren Funktionsumfang (schneller/einfacher Volumenwechsel, geringe Spitzenkräfte, Kompatibilität mit epT.I.P.S.) darauf abzielt, erneuerte Verbrauchsmuster für Spitzen und Zubehörbedarf in Laboren zu fördern.

- Im Jahr 2025 eröffnete Thermo Fisher Scientific Inc. eine neue, kohlenstoffneutrale, 375.000 Quadratfuß große Produktionsstätte in Mebane, North Carolina, die sich auf die Herstellung von Pipettenspitzen spezialisiert hat, um die inländischen Lieferketten zu stärken.

- Im Jahr 2024 brachte Eppendorf epT.I.P.S.® BioBased Pipettenspitzen in Beuteln auf den Markt (umweltfreundliche Materialoption und neues Verpackungsformat), um Labore dabei zu unterstützen, die Umweltbelastung zu reduzieren und gleichzeitig die Leistungs- und Reinheitsgrade von epT.I.P.S. beizubehalten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochpräzisen und kontaminationsfreien Spitzen wird in Diagnostik und Genomik weiter steigen.

- Automatisierungsbereite robotische Spitzen werden eine breitere Akzeptanz finden, da Labore ihre Hochdurchsatz-Workflows erweitern.

- Nachhaltige und recycelbare Materialien für Pipettenspitzen werden für Hersteller in den Fokus rücken.

- Die digitale Nachverfolgung und intelligente Laborsysteme werden die Nachfrage nach Verbrauchsmaterialien mit Barcode- und RFID-Funktionalität erhöhen.

- Niedrigretentionsspitzen werden in Proteomik, Zelltherapie und fortgeschrittenen Forschungs-Workflows stark wachsen.

- Die regionale Produktionserweiterung wird die Versorgungsstabilität stärken und die Importabhängigkeit verringern.

- Das Wachstum der Biopharma-F&E wird den Verbrauch in Screening, Formulierung und Assay-Entwicklung erhöhen.

- Akademische und staatliche Labore werden die Nutzung von Premium-Spitzen zur Verbesserung der Reproduzierbarkeit erhöhen.

- Der Preisdruck im Wettbewerb wird die Hersteller dazu bringen, die Produktion zu optimieren und die Automatisierung auszubauen.

- In Schwellenmärkten wird die Akzeptanz schneller zunehmen, da die Gesundheits- und Forschungsinfrastruktur weiter wächst.