Marktübersicht

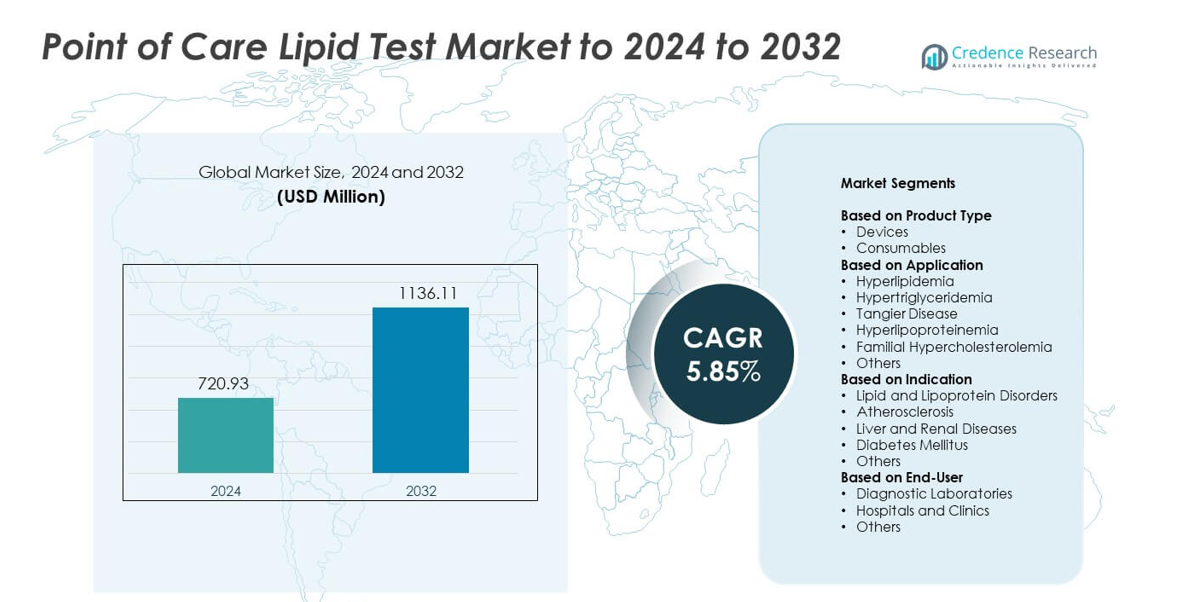

Der Markt für Point-of-Care-Lipidtests wurde 2024 mit 720,93 Millionen USD bewertet und wird voraussichtlich bis 2032 1.136,11 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,85 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Point-of-Care-Lipidtests 2024 |

720,93 Millionen USD |

| Markt für Point-of-Care-Lipidtests, CAGR |

5,85% |

| Marktgröße für Point-of-Care-Lipidtests 2032 |

1.136,11 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Point-of-Care-Lipidtests gehören die Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc. und VivaChek Biotech (Hangzhou) Co., Ltd., die alle mit fortschrittlichen tragbaren Analysegeräten, einem breiteren Sortiment an Verbrauchsmaterialien und starker digitaler Integration konkurrieren. Diese Unternehmen konzentrieren sich auf Genauigkeit, Geschwindigkeit und Erschwinglichkeit, um die Akzeptanz in klinischen und häuslichen Umgebungen zu stärken. Nordamerika führt den Markt mit einem Anteil von etwa 38,7 % an, bedingt durch hohe kardiovaskuläre Screening-Raten und starke Akzeptanz dezentraler Tests. Europa folgt mit einem Anteil von etwa 28,4 %, unterstützt durch strukturierte Präventionsprogramme und die zunehmende Nutzung schneller Lipidanalysegeräte.

Markteinblicke

- Der Markt für Point-of-Care-Lipidtests erreichte 2024 720,93 Millionen USD und wird voraussichtlich bis 2032 1.136,11 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,85 %.

- Das Wachstum wird durch steigende kardiovaskuläre Fälle und eine höhere Nachfrage nach schnellen Lipid-Screenings in Kliniken, Apotheken und häuslichen Umgebungen angetrieben, wobei Geräte etwa 61 % des Marktanteils ausmachen.

- Zu den wichtigsten Trends gehören die stärkere Akzeptanz vernetzter Analysegeräte, die breitere Nutzung von Apotheken-basierten Screenings und die steigende Nachfrage nach häuslicher Überwachung, unterstützt durch digitale Gesundheitsplattformen.

- Der Wettbewerb intensiviert sich, da globale Hersteller tragbare Analysegeräte und Verbrauchsmaterialien erweitern und sich auf Genauigkeit, schnelle Durchlaufzeiten und breitere Verteilung konzentrieren, um die Marktreichweite zu stärken.

- Nordamerika führt mit einem Anteil von etwa 38,7 %, gefolgt von Europa mit etwa 28,4 %, während der asiatisch-pazifische Raum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und des steigenden Bewusstseins für Lipidstörungen fast 23,9 % hält.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Geräte hielten 2024 mit etwa 61 % den dominierenden Marktanteil. Die starke Nachfrage kam von tragbaren Lipidanalysegeräten, die schnelles Screening in Kliniken, Apotheken und häuslichen Umgebungen unterstützen. Die breitere Akzeptanz von Bluetooth-fähigen Messgeräten half den Nutzern auch, ihre Lipidwerte leichter zu verfolgen. Verbrauchsmaterialien wuchsen aufgrund der häufigen Verwendung von Teststreifen und Reagenzkartuschen, aber Geräte-Upgrades trieben weiterhin den größten Teil des Umsatzes. Steigende Fälle von Dyslipidämie und der Bedarf an schnellen kardiovaskulären Risikobewertungen stärkten die Nachfrage nach kompakten Lipidtestgeräten in wichtigen Märkten.

- Zum Beispiel misst der Afinion 2 Analyzer von Abbott Lipidprofile aus einer Fingerstichprobe und hat ungefähre Abmessungen von 200 × 186 × 328 Millimetern bei einem Gewicht von etwa 3,4 Kilogramm, was den echten Einsatz auf der Arbeitsfläche in Kliniken und Apotheken ermöglicht.

Nach Anwendung

Hyperlipidämie blieb 2024 mit einem Anteil von etwa 49% die führende Anwendung. Wachsende globale Fälle von hohem Cholesterin erhöhten die Notwendigkeit für schnelle und routinemäßige Lipidtests. Gesundheitsdienstleister nutzten Point-of-Care-Systeme, um die Früherkennung zu unterstützen und die Behandlungserfolge zu überwachen. Andere Erkrankungen, einschließlich Hypertriglyceridämie und familiäre Hypercholesterinämie, expandierten aufgrund steigender klinischer Aufmerksamkeit in einem stetigen Tempo. Breitere Präventionsprogramme und Screening-Initiativen halfen, die Nutzung von Lipidtests in Krankenhäusern, ambulanten Kliniken und Wellness-Zentren zu stärken.

- Zum Beispiel bietet das cobas b 101 System von Roche ein vollständiges Lipidprofil aus einer Kapillarblutprobe mit Ergebnissen, die in etwa 6 Minuten am Point of Care verfügbar sind.

Nach Indikation

Lipid- und Lipoproteinstörungen machten 2024 mit fast 52% den größten Anteil aus. Höhere Testquoten resultierten aus routinemäßigen Lipidprofilen zur Bewertung des kardiovaskulären Risikos. Atherosklerose folgte, da die Nachfrage nach schneller Profilierung bei gefährdeten Erwachsenen in der Primärversorgung stieg. Diabetes mellitus unterstützte ebenfalls eine starke Akzeptanz, da das Glukose-Lipid-Management häufig eine regelmäßige Überwachung erfordert. Leber- und Nierenerkrankungen trugen aufgrund metabolischer Komplikationen zu einer konstanten Nachfrage bei. Der wachsende Fokus auf Früherkennung und die breitere Verfügbarkeit tragbarer Analyzer halfen, die starke Nutzung in allen Indikationsgruppen aufrechtzuerhalten.

Wichtige Wachstumsfaktoren

Steigende Belastung durch Herz-Kreislauf-Erkrankungen

Die Fälle von Herz-Kreislauf-Erkrankungen nehmen weltweit weiter zu, was die Nachfrage nach schnellen Lipidscreenings erhöht. Kliniken und Notfalleinheiten verlassen sich auf Point-of-Care-Systeme, um das Risiko innerhalb von Minuten zu bewerten. Tragbare Analyzer helfen Klinikern, rechtzeitig mit der Behandlung zu beginnen und die routinemäßige Überwachung zu unterstützen. Höhere Screening-Raten in der Primärversorgung und in Apotheken stärken ebenfalls die Akzeptanz. Das wachsende öffentliche Bewusstsein für Cholesterinmanagement verstärkt diesen Treiber weiter.

- Zum Beispiel rekrutierte Amgens FOURIER-Ergebnisstudie für den PCSK9-Inhibitor Evolocumab (Repatha) 27.564 Patienten mit atherosklerotischer Herz-Kreislauf-Erkrankung, um eine intensive LDL-Cholesterinsenkung und Ereignisreduktion zu bewerten.

Verlagerung hin zu dezentralisierten Tests

Gesundheitssysteme verlagern diagnostische Dienstleistungen näher zu den Patienten, was die kontinuierliche Akzeptanz kompakter Lipidgeräte unterstützt. Apotheken, Gemeinschaftskliniken und Heimanwender bevorzugen jetzt Schnelltests, die Verzögerungen im Zusammenhang mit laborbasierten Methoden reduzieren. Diese Verlagerung verbessert die Patientencompliance und unterstützt das langfristige Krankheitsmanagement. Der Trend stimmt auch mit Telemedizin-Plattformen überein, die Echtzeit-Lipiddaten integrieren. Die breitere Verfügbarkeit benutzerfreundlicher Geräte stärkt diesen Treiber.

- Zum Beispiel betreibt das MinuteClinic-Netzwerk von CVS Health mehr als 1.000 Walk-in-Kliniken in CVS Pharmacy und Target Stores in 33 US-Bundesstaaten und im District of Columbia, die vor Ort chronische Krankheitsscreenings einschließlich Cholesterinchecks unterstützen.

Fortschritte bei tragbaren Analyzern

Moderne Analyzer bieten jetzt verbesserte Genauigkeit, kürzere Durchlaufzeiten und digitale Konnektivität. Diese Funktionen helfen Gesundheitsdienstleistern, Lipidprofile mit größerer Leichtigkeit zu verfolgen. Kompakte Designs unterstützen auch den Einsatz in mobilen Kliniken und abgelegenen Gebieten. Bessere Materialien und Sensortechnologie reduzieren Fehlerraten und erhöhen die Zuverlässigkeit. Kontinuierliche Innovation fördert die breitere Akzeptanz in klinischen und verbraucherorientierten Umgebungen.

Wichtige Trends und Chancen

Wachsende Integration mit digitalen Gesundheitsplattformen

Point-of-Care-Lipidgeräte verbinden sich jetzt mit mobilen Apps und Cloud-Systemen, die die Fernüberwachung von Patienten unterstützen. Diese Plattformen ermöglichen es Klinikern, Lipidveränderungen im Laufe der Zeit zu verfolgen und Therapien schneller anzupassen. Die digitale Integration verbessert auch das Patientenengagement durch Erinnerungen und personalisierte Einblicke. Die zunehmende Akzeptanz der virtuellen Pflege eröffnet starke Chancen für vernetzte Testlösungen.

- Zum Beispiel berichtete Dexcom, dass im Jahr 2023 über 600.000 Nutzer hinzugekommen sind und das Jahr mit etwa 2,3 Millionen Kunden weltweit endete, die seine vernetzten kontinuierlichen Glukoseüberwachungssysteme nutzen, die mit mobilen Apps und Cloud-Plattformen verbunden sind.

Steigende Akzeptanz in Einzelhandels- und Apothekeneinstellungen

Apotheken erweitern präventive Screening-Dienste, was die Nachfrage nach schnellen Lipidtests erhöht. Einfach zu bedienende Geräte helfen Apothekern, schnelle Bewertungen ohne vollständige Laborunterstützung anzubieten. Diese Erweiterung verbessert den Zugang für Bevölkerungsgruppen mit begrenzter klinischer Reichweite. Starker Kundenverkehr in Einzelhandelsgeschäften schafft Wachstumschancen für Gerätehersteller, die auf Walk-in-Testmodelle abzielen.

- Zum Beispiel unterstützt Walgreens Boots Alliance präventive Screenings durch ein Netzwerk von etwa 8.000 Einzelhandelsapotheken in den Vereinigten Staaten, wo Gesundheitsdienste vor Ort zunehmend kardiovaskuläre Risikobewertungen und Cholesterinbewertungen umfassen.

Erweiterung in die häusliche Überwachung

Immer mehr Patienten bevorzugen Selbsttests zur Verwaltung chronischer Lipidstörungen. Kompakte Analysegeräte und vereinfachte Arbeitsabläufe ermöglichen eine einfache Nutzung zu Hause. Dieser Trend unterstützt die Früherkennung und kontinuierliche Überwachung außerhalb von Krankenhäusern. Das wachsende Verbraucherinteresse an persönlichem Gesundheits-Tracking schafft Chancen für Unternehmen, die Abonnement-Verbrauchsmaterialien und app-verbundene Geräte anbieten.

Wichtige Herausforderungen

Genauigkeitsbedenken bei komplexen klinischen Fällen

Einige fortgeschrittene Lipidanomalien erfordern eine detaillierte laborgestützte Analyse, die Point-of-Care-Systeme möglicherweise nicht vollständig bieten. Variationen in der Benutzerhandhabung, den Umweltbedingungen und der Stabilität der Reagenzien können die Ergebnisse beeinflussen. Kliniker zögern möglicherweise, sich ausschließlich auf Schnellgeräte für Hochrisikopatienten zu verlassen. Diese Bedenken bleiben eine wichtige Herausforderung für eine breitere Akzeptanz.

Hohe Kosten für Geräte und Verbrauchsmaterialien

Hohe Anschaffungskosten für Geräte und wiederkehrende Kosten für Teststreifen begrenzen die Akzeptanz in ressourcenarmen Regionen. Budgetbeschränkte Kliniken wählen oft zentrale Tests, um die Ausgaben zu verwalten. Erstattungslücken verringern auch die Anreize für eine weitverbreitete Nutzung. Diese Kostenbarrieren verlangsamen die Expansion in aufstrebenden Märkten und bleiben eine bedeutende Herausforderung für Hersteller.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil mit etwa 38,7%. Das Wachstum resultierte aus hohen Screening-Raten für kardiovaskuläre Risiken, starker Akzeptanz fortschrittlicher Handheld-Analyser und breiter Versicherungsunterstützung für präventive Tests. Kliniken, Apotheken und Heimanwender nutzten weit verbreitet schnelle Lipidgeräte für die routinemäßige Überwachung. Technologische Fortschritte und starke Aufklärungsprogramme stärkten ebenfalls die Marktnachfrage. Die Vereinigten Staaten führten das regionale Wachstum aufgrund der expandierenden dezentralen Pflegemodelle und größerer Investitionen in Point-of-Care-Diagnostik an.

Europa

Europa machte im Jahr 2024 einen Anteil von fast 28,4% aus, angetrieben durch strukturierte Screening-Programme und einen zunehmenden Fokus auf die Früherkennung von Lipidstörungen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich unterstützten die Einführung durch etablierte Netzwerke der Primärversorgung und einen regulatorischen Fokus auf präventive Diagnostik. Krankenhäuser und ambulante Einrichtungen nutzten schnelle Lipidanalysegeräte, um Behandlungsentscheidungen zu beschleunigen und die Arbeitsbelastung der Labore zu reduzieren. Wachsende ältere Bevölkerungen und zunehmende kardiovaskuläre Fälle trieben weiterhin die Nachfrage nach effizienter Point-of-Care-Diagnostik voran.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste im Jahr 2024 einen Anteil von etwa 23,9% und zeigte starkes Wachstum aufgrund des steigenden Bewusstseins für Hyperlipidämie und des erweiterten Zugangs zur Gesundheitsversorgung. In städtischen Zentren wurde die schnelle Lipidtestung für eine schnellere Bewertung des kardiovaskulären Risikos eingeführt, während ländliche Programme tragbare Analysegeräte für eine breitere Abdeckung nutzten. China, Indien und Japan führten die Einführung an, da die Raten chronischer Krankheiten zunahmen. Wachsende Netzwerke privater Kliniken und höhere Investitionen in Diagnosetechnologie unterstützten die weitere Expansion. Erschwingliche Geräte und Verbrauchsmaterialien stärkten ebenfalls den Markt.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von etwa 5,4%, unterstützt durch die zunehmende Nutzung von Point-of-Care-Systemen in Gemeinschaftskliniken und präventiven Gesundheitsprogrammen. Länder wie Brasilien und Mexiko erweiterten das Screening auf Lipidstörungen durch staatliche und private Initiativen. Die Einführung nahm zu, wo tragbare Geräte den Zugang in unterversorgten Gebieten verbesserten. Wirtschaftliche Einschränkungen begrenzten die Aufnahme von Premium-Geräten, aber die Nachfrage nach wesentlichen Testlösungen wuchs stetig. Steigende Fälle von Herz-Kreislauf-Erkrankungen förderten auch die breitere Nutzung schneller Lipidanalysegeräte.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten im Jahr 2024 etwa 3,6% des Anteils aus, mit Wachstum unterstützt durch den Ausbau der diagnostischen Infrastruktur und einen verstärkten Fokus auf das Management nichtübertragbarer Krankheiten. Golfstaaten führten moderne Analysegeräte in Krankenhäusern und Wellnesszentren ein, während afrikanische Regionen auf tragbare Systeme angewiesen waren, um Labormängel zu überwinden. Begrenzte Erstattungen bremsten die Nutzung von High-End-Geräten, aber das Screening auf kardiovaskuläre Risiken wurde weiter ausgebaut. Internationale Gesundheitsprogramme und Investitionen des privaten Sektors halfen, den Zugang zu Lipidtests in der gesamten Region zu verbessern.

Marktsegmentierungen:

Nach Produkttyp

- Geräte

- Verbrauchsmaterialien

Nach Anwendung

- Hyperlipidämie

- Hypertriglyceridämie

- Tangier-Krankheit

- Hyperlipoproteinämie

- Familiäre Hypercholesterinämie

- Andere

Nach Indikation

- Lipid- und Lipoproteinstörungen

- Atherosklerose

- Leber- und Nierenerkrankungen

- Diabetes mellitus

- Andere

Nach Endbenutzer

- Diagnoselabore

- Krankenhäuser und Kliniken

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Point of Care Lipid Test Marktes wird von führenden Teilnehmern wie der Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc. und VivaChek Biotech (Hangzhou) Co., Ltd. geprägt. Unternehmen konzentrieren sich auf die Entwicklung kompakter Analysegeräte mit höherer Genauigkeit, schnellerer Durchlaufzeit und verbesserter digitaler Konnektivität. Viele Hersteller investieren in die Erweiterung von Verbrauchsmaterialportfolios, um häufige Tests in Kliniken, Apotheken und häuslichen Umgebungen zu unterstützen. Unternehmen stärken auch ihre Marktpräsenz durch Partnerschaften mit Netzwerken der Primärversorgung und Einzelhandelsgesundheitsanbietern. Produktinnovationen konzentrieren sich auf drahtlose Datenübertragung, verbesserte Biosensoren und benutzerfreundliche Schnittstellen, die eine weit verbreitete Einführung unterstützen. Das wachsende Interesse an dezentraler Diagnostik treibt Unternehmen dazu, globale Vertriebskanäle zu erweitern und wettbewerbsfähige Preise in aufstrebenden Märkten anzubieten. Strategische Maßnahmen wie behördliche Genehmigungen, neue Produkteinführungen und lokale Fertigung prägen weiterhin den Wettbewerb in diesem wachsenden Segment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Menarini Group

- Nova Biomedical

- Callegari Srl

- F. Hoffmann-La Roche Ltd.

- SD Biosensor, Inc.

- MiCoBio

- Abbott Laboratories

- Sinocare Inc.

- VivaChek Biotech (Hangzhou) Co., Ltd.

Aktuelle Entwicklungen

- Im Jahr 2025 präsentierte Sinocare Inc. integrierte Diagnoselösungen auf Branchenveranstaltungen, darunter Geräte, die Lipide sowie andere Parameter wie Blutzucker und Harnsäure abdecken.

- Im Jahr 2025 startete QuidelOrtho Corporation ein neues Certified Analyzer Program, das darauf abzielt, den Zugang zu hochwertigen diagnostischen Tests, einschließlich Lipidpanels, in ländlichen und kommunalen Krankenhäusern in den USA zu erweitern.

- Im Jahr 2022 erhielt Roche die CE-Kennzeichnung und führte sein cobas® pulse System in ausgewählten Ländern ein.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Indikation, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach schnellen Lipidtests wird steigen, da kardiovaskuläre Screenings routinemäßiger werden.

- Verbundene Lipidanalysegeräte werden durch die Integration mit digitalen Gesundheitsplattformen an Akzeptanz gewinnen.

- Das Lipidmonitoring zu Hause wird sich ausweiten, da Nutzer bequeme Selbsttestoptionen bevorzugen.

- Apotheken werden ihre Rolle in präventiven Lipidscreening-Diensten ausbauen.

- Gerätehersteller werden sich auf verbesserte Genauigkeit und kürzere Testzeiten konzentrieren.

- Schwellenmärkte werden tragbare Analysegeräte übernehmen, um das Screening in der Primärversorgung zu stärken.

- KI-unterstützte Dateninterpretation wird die Risikobewertung von Patienten verbessern.

- Abonnementbasierte Verbrauchsmodelle werden bei Heimanwendern zunehmen.

- Hybride Pflegemodelle werden die Nachfrage nach schnellen Ergebnissen steigern, die virtuelle Konsultationen unterstützen.

- Regulatorische Unterstützung für dezentrale Diagnostik wird die Marktexpansion beschleunigen.