Marktübersicht

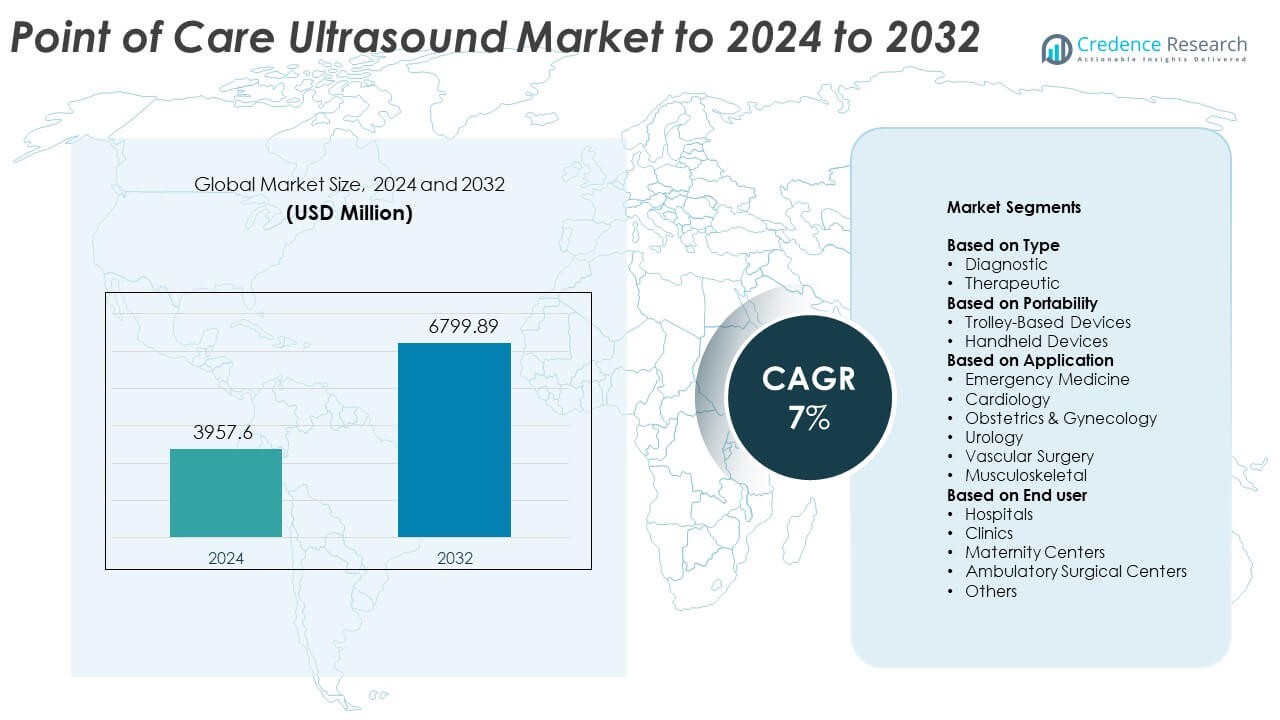

Der Markt für Point-of-Care-Ultraschall wurde 2024 mit 3957,6 Millionen USD bewertet und soll bis 2032 6799,89 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Point-of-Care-Ultraschall 2024 |

USD 3957,6 Millionen |

| Point-of-Care-Ultraschallmarkt, CAGR |

7% |

| Marktgröße für Point-of-Care-Ultraschall 2032 |

USD 6799,89 Millionen |

Der Markt für Point-of-Care-Ultraschall wird von großen Akteuren wie Koninklijke Philips N.V., GE Healthcare, FUJIFILM Sonosite, Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd. und Butterfly Network Inc. geprägt, die Innovationen durch tragbare, drahtlose und KI-unterstützte Bildgebungssysteme vorantreiben. Diese Unternehmen konzentrieren sich darauf, die Diagnosegeschwindigkeit, Mobilität und Workflow-Integration in Notfall-, Primär- und Spezialpflege zu verbessern. Nordamerika führte den Markt 2024 mit einem Anteil von etwa 38% an, dank einer starken Gesundheitsinfrastruktur und einer schnelleren Einführung tragbarer Ultraschallgeräte. Europa folgte mit einem Anteil von fast 29%, unterstützt durch erweiterte klinische Anwendungen und stetige Investitionen in die Modernisierung der Diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Point-of-Care-Ultraschall wurde 2024 auf 3957,6 Millionen USD geschätzt und soll bis 2032 auf 6799,89 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7%.

- Das Wachstum wird durch die steigende Nachfrage nach schnellen Diagnosen am Krankenbett und die breitere Akzeptanz in Notfall-, Herz- und Mutterpflege angetrieben.

- Zu den wichtigsten Trends gehören die Erweiterung tragbarer und drahtloser Systeme, eine stärkere KI-Integration und eine verstärkte Nutzung in ambulanten und abgelegenen Gesundheitsumgebungen.

- Der Markt bleibt wettbewerbsfähig, da globale Hersteller tragbare Designs vorantreiben, die Bildklarheit verbessern und klinische Schulungsprogramme erweitern; tragbare Geräte hielten 2024 etwa 58% des Marktanteils.

- Nordamerika führte den Markt mit einem Anteil von fast 38% im Jahr 2024 an, gefolgt von Europa mit etwa 29%, während der asiatisch-pazifische Raum mit etwa 24% den schnellsten Wachstum zeigte, bedingt durch steigende Investitionen im Gesundheitswesen.

Analyse der Marktsegmentierung:

Nach Typ

Diagnostischer Ultraschall dominierte dieses Segment 2024 mit einem Anteil von etwa 71%. Die starke Akzeptanz resultierte aus seiner Verwendung in der schnellen Bildgebung am Krankenbett in Notfall-, Herz- und Mutterpflegeeinheiten. Kliniker bevorzugen diagnostische Einheiten, da sie klare Echtzeitansichten liefern, die schnellere Entscheidungen in kritischen Fällen unterstützen. Das Wachstum hängt auch mit der steigenden Nachfrage nach nicht-invasiven Bewertungen in Krankenhäusern und Kliniken zusammen. Therapeutischer Ultraschall expandierte weiterhin in der Schmerztherapie und Physiotherapie, aber sein Anteil blieb aufgrund der engeren klinischen Anwendung und der langsameren Akzeptanz in der Allgemeinpraxis kleiner.

- Zum Beispiel verwendet Butterfly iQ+ einen 9000-Elemente-CMUT-Wandler. Das System unterstützt Scantiefe bis zu 30 cm mit einem Frequenzbereich von 1–10 MHz.

Nach Portabilität

Handheld-Geräte hielten 2024 die dominierende Position mit einem Anteil von etwa 58%. Die Nachfrage stieg, als Krankenhäuser kompakte Scanner einführten, die den mobilen Einsatz auf Stationen, in Krankenwagen und in ländlichen Zentren unterstützen. Diese Einheiten bieten eine hohe Benutzerfreundlichkeit, geringere Kosten und drahtlose Konnektivität, was es mehr Klinikern ermöglicht, Scans am Krankenbett durchzuführen. Breitere Schulungsprogramme erhöhten ebenfalls die Akzeptanz. Geräte auf Wagenbasis bedienen weiterhin komplexe Bildgebungsanforderungen mit höherer Leistung und fortschrittlichen Sonden, aber ihre feste Einrichtung und der höhere Preis begrenzten das Wachstum im Vergleich zu Handheld-Technologien.

- Zum Beispiel wiegt der Handscanner SONON 300C von Healcerion mit eingebautem Akku 390 Gramm und ist für Bildtiefen bis zu 20 cm ausgelegt.

Nach Anwendung

Notfallmedizin führte dieses Segment 2024 mit einem Anteil von fast 34% an. Das Segment wuchs, da Point-of-Care-Scans für schnelle Traumakontrollen, die Beurteilung innerer Blutungen und schnelle kardiale Bewertungen unerlässlich wurden. Gesundheitsteams verlassen sich auf sofortige Bildgebung, um die Behandlung innerhalb von Minuten zu leiten, was die Nachfrage nach Geräten in Notaufnahmen steigert. Kardiologie und Geburtshilfe expandierten ebenfalls mit dem breiteren Einsatz tragbarer Einheiten für Routine- und Akutversorgung. Andere Bereiche wie Urologie, Gefäßchirurgie und muskuloskelettale Versorgung setzen weiterhin POCUS ein, um schnellere diagnostische Arbeitsabläufe zu unterstützen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach schnellen Diagnosen am Krankenbett

Gesundheitsdienstleister verlassen sich auf schnelle Bildgebung, um die Behandlung in Notfall-, Intensiv- und ambulanten Einrichtungen zu leiten. Point-of-Care-Ultraschall unterstützt schnellere Entscheidungen bei Traumakontrollen, kardialen Bewertungen und mütterlicher Überwachung. Wachsende Patientenzahlen in Notfalleinheiten und der breitere Einsatz tragbarer Geräte stärken diesen Trend. Viele Krankenhäuser priorisieren jetzt Echtzeit-Scans, um Verzögerungen zu reduzieren und Ergebnisse zu verbessern. Diese Faktoren positionieren Diagnosen am Krankenbett als wichtigen Wachstumstreiber für den Markt.

- Zum Beispiel startet der TE7 ACE Ultraschall von Mindray in weniger als 25 Sekunden nach dem Einschalten, und der eingebaute Akku unterstützt etwa zwei Stunden kontinuierliches Scannen mit bis zu 22 Stunden im Standby.

Technologische Fortschritte bei Handheld- und drahtlosen Systemen

Neue tragbare Scanner bieten bessere Bildqualität, verbesserte Akkulaufzeit und nahtlose Datenübertragung. Drahtlose Sonden unterstützen eine größere Mobilität für Kliniker und erweitern den Einsatz in Krankenwagen, ländlichen Kliniken und häuslicher Pflege. Die Integration mit KI-Tools fördert ebenfalls die Akzeptanz, indem sie die Genauigkeit verbessert und die Abhängigkeit vom Bediener reduziert. Diese Fortschritte machen POCUS zugänglicher und effizienter. Mit der Verbesserung der Leistung beschleunigt sich die Akzeptanz in verschiedenen Fachgebieten, was technologische Innovationen zu einem wichtigen Wachstumstreiber macht.

- Zum Beispiel verwenden die Clarius HD3 Handscanner 192 piezoelektrische Elemente mit acht Beamformern und können Bildraten von bis zu 30 Bildern pro Sekunde erreichen.

Erweiterung der klinischen Anwendungen über Fachgebiete hinweg

Die Akzeptanz von POCUS wächst weiterhin in der Kardiologie, Geburtshilfe, muskuloskelettalen Versorgung und Gefäßbewertungen. Kliniker nutzen tragbare Bildgebung zur Überwachung chronischer Erkrankungen, zur Führung von Verfahren und zur Reduzierung der Abhängigkeit von großen Bildgebungssystemen. Diese breitere klinische Reichweite unterstützt eine stetige Nachfrage nach Geräten. Schulungsprogramme in Krankenhäusern und medizinischen Schulen erhöhen auch das Komfortniveau bei neuen Praktikern. Der erweiterte Anwendungsbereich ist ein wichtiger Wachstumstreiber, der die Marktdurchdringung stärkt.

Wichtige Trends & Chancen

KI-gestützte Bildinterpretation und Workflow-Automatisierung

KI-Tools verbessern die Bildklarheit, automatisieren Messungen und unterstützen Kliniker mit geführtem Scannen. Diese Funktionen reduzieren die Variabilität des Bedieners und helfen neuen Benutzern, genaue Untersuchungen durchzuführen. Automatisierte Arbeitsabläufe verkürzen die Untersuchungszeiten und verbessern die diagnostische Zuverlässigkeit in stark frequentierten Pflegeumgebungen. Mit dem Fortschritt der KI-Fähigkeiten übernehmen immer mehr Anbieter POCUS für Routineaufgaben, was neue Möglichkeiten in der Primärversorgung, Telemedizin und häuslichen Pflegeumgebungen eröffnet. Diese Verschiebung stellt einen wichtigen Trend dar, der die Zukunft von POCUS prägt.

- Zum Beispiel wurde Caption Healths Caption Guidance in einer multizentrischen Studie getestet, bei der acht Krankenschwestern ohne vorherige Ultraschallerfahrung jeweils 30 Patienten scannten und KI-geführte Echokardiographie-Studien an 240 Patienten durchführten.

Zunehmende Akzeptanz in der häuslichen Pflege und in Fernversorgungseinrichtungen

Tragbare Ultraschallgeräte unterstützen die Fernüberwachung in Telemedizinprogrammen und Modellen der Gemeindepflege. Pflegeteams nutzen tragbare Systeme, um die Herzfunktion, die Gesundheit von Müttern und chronische Erkrankungen zu bewerten, ohne Krankenhausbesuche zu erfordern. Dieser Trend schafft starke Möglichkeiten in Entwicklungsländern, in denen der Zugang zu Bildgebung begrenzt bleibt. Breitere Erstattungsunterstützung und kostengünstigere Geräteeinführungen fördern die Marktexpansion. Die Einführung der Fernversorgung bleibt einer der vielversprechendsten Trends und Chancen.

- Zum Beispiel sind alle aktuellen Lumify-Transducer von Philips, einschließlich des linearen Arrays (L12-4), des gekrümmten Arrays (C5-2) und des phasengesteuerten Arrays (S4-1), so spezifiziert, dass sie jeweils weniger als 136 Gramm (etwa 4,8 Unzen) wiegen und somit für den leichten mobilen oder häuslichen Einsatz mit kompatiblen Smart-Geräten geeignet sind.

Integration mit mobilen Plattformen und Cloud-Ökosystemen

Moderne POCUS-Systeme verbinden sich nahtlos mit Smartphones und Cloud-Dashboards, was den Datenaustausch und das Patientenmanagement erleichtert. Cloud-basierte Speicherung ermöglicht den Zugriff auf mehrere Standorte und schnellere Facharztbewertungen. Diese Integration fördert die Zusammenarbeit und unterstützt wertorientierte Pflegemodelle. Da Gesundheitsdienstleister digitale Ökosysteme priorisieren, gewinnt POCUS sowohl in großen Krankenhäusern als auch in kleinen Kliniken an Relevanz. Dieser digitale Wandel stärkt langfristige Chancen.

Wichtige Herausforderungen

Schulungsdefizite und bedienerabhängige Genauigkeit

Bildqualität und diagnostische Zuverlässigkeit hängen stark von den Fähigkeiten des Benutzers ab, was die Akzeptanz in stark frequentierten oder ressourcenbegrenzten Umgebungen erschwert. Viele Kliniker haben keine strukturierte POCUS-Schulung, was zu inkonsistenten Ergebnissen führt. Krankenhäuser stehen vor der Notwendigkeit, Bildungsprogramme auszubauen und Kompetenzstandards aufrechtzuerhalten. Begrenzte Expertise verlangsamt die Integration in Routinearbeitsabläufe. Dies bleibt eine zentrale Herausforderung, die das Marktwachstum und das klinische Vertrauen beeinflusst.

Hohe Anfangsinvestitionen und Kostenbarrieren

Fortschrittliche tragbare und wagenbasierte Systeme bleiben oft teuer für kleine Kliniken und Entwicklungsländer. Budgetbeschränkungen begrenzen Ersatzzyklen und verzögern Technologie-Upgrades. Zusätzliche Kosten für Software, Sonden und Wartung erhöhen den Druck weiter. Diese finanziellen Hürden schränken die breitere Akzeptanz trotz klarer klinischer Vorteile ein. Kostenbezogene Einschränkungen bleiben daher eine zentrale Herausforderung auf dem Markt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38% den größten Anteil. Die Region profitierte von der starken Einführung tragbarer Ultraschallgeräte in der Notfallversorgung, in Primärkliniken und in fortschrittlichen Krankenhausnetzwerken. Die Nachfrage stieg, da Anbieter die Nutzung von Bettbildgebung erhöhten, um die Diagnosegeschwindigkeit zu verbessern und den Druck auf die Radiologieabteilungen zu verringern. Unterstützende Erstattungsstrukturen und hohe Investitionen in digitale Gesundheit stärkten die Marktdurchdringung. Ständige Upgrades bei drahtlosen Sonden und KI-Bildgebungstools verbesserten auch die klinische Effizienz. Umfangreiche Schulungsprogramme in den Vereinigten Staaten und Kanada unterstützten eine breitere Nutzung und halfen der Region, ihre führende Position zu halten.

Europa

Europa machte 2024 fast 29% des Anteils aus. Das Wachstum resultierte aus der verstärkten Einführung tragbarer Ultraschalleinheiten in öffentlichen Krankenhäusern, Geburtszentren und Notfallmedizinabteilungen. Viele Länder erweiterten die Point-of-Care-Bildgebung im Rahmen von Programmen zur Modernisierung der Diagnostik, um den Zugang zu schnellen Bewertungen zu verbessern. Der steigende Fokus auf frühzeitige Krankheitsdetektion und die breitere Nutzung in der Herz- und Muskel-Skelett-Versorgung unterstützten ebenfalls die Akzeptanz. Technologische Verbesserungen und die Integration mit digitalen Plattformen zogen sowohl große Krankenhäuser als auch kleinere Praxen an. Starke staatliche Unterstützung für Schulungen und standardisierte Protokolle stärkten die regionale Nachfrage weiter.

Asien-Pazifik

Asien-Pazifik hielt 2024 etwa 24% des Anteils und verzeichnete das schnellste Wachstum. Die Expansion resultierte aus steigenden Gesundheitsinvestitionen, insbesondere in China, Indien und Südostasien, wo tragbare Geräte den Zugang zur Bildgebung in abgelegenen Gebieten verbessern. Wachsende Bedürfnisse in der Mutterpflege und die breitere Nutzung in Notfalleinheiten erhöhten die Akzeptanz in öffentlichen und privaten Krankenhäusern. Lokale Fertigungskapazitäten senkten die Kosten und machten tragbare Geräte zugänglicher. Die Expansion der digitalen Gesundheit förderte auch die Nutzung von POCUS für Gemeinschafts- und Telemedizinprogramme. Diese Faktoren positionierten Asien-Pazifik als einen sich schnell entwickelnden regionalen Markt.

Lateinamerika

Lateinamerika erfasste 2024 etwa 6% des Anteils. Die Einführung nahm zu, als Gesundheitssysteme die diagnostische Kapazität in Notaufnahmen und Primärversorgungszentren verbesserten. Tragbare Ultraschallgeräte unterstützten schnellere Bewertungen in unterversorgten Regionen, in denen große Bildgebungssysteme begrenzt bleiben. Brasilien und Mexiko führten die regionale Nachfrage aufgrund der umfassenderen Modernisierung von Krankenhäusern und der größeren Akzeptanz tragbarer Einheiten an. Schulungsinitiativen verbesserten die Vertrautheit der Kliniker und unterstützten eine höhere Nutzung in verschiedenen Fachgebieten. Wirtschaftliche Einschränkungen verlangsamten die vollständige Einführung, aber die Erweiterung von Telemedizinprogrammen eröffnete weiterhin neue Möglichkeiten für das Marktwachstum.

Mittlerer Osten & Afrika

Der Mittlere Osten und Afrika hielten 2024 fast 3% des Anteils. Das Wachstum entstand aus dem Ausbau der diagnostischen Infrastruktur und der verstärkten Abhängigkeit von tragbarer Bildgebung für die Muttergesundheit, Notfallversorgung und ländliche Reichweite. Länder in der Golfregion führten fortschrittliche tragbare Systeme ein, um die Pflegequalität in Krankenhäusern und Kliniken zu verbessern. Afrikanische Nationen konzentrierten sich auf tragbare und batteriebetriebene Einheiten, um den begrenzten Zugang zur Bildgebung zu adressieren. Internationale Gesundheitsprogramme unterstützten Schulungsinitiativen und verbesserten die Bedienerfähigkeiten. Trotz Budgetbeschränkungen trieb die steigende Nachfrage nach schnellen Point-of-Care-Diagnosen die stetige Einführung in der Region weiter voran.

Marktsegmentierungen:

Nach Typ

- Diagnostisch

- Therapeutisch

Nach Portabilität

- Wagenbasierte Geräte

- Handheld-Geräte

Nach Anwendung

- Notfallmedizin

- Kardiologie

- Geburtshilfe & Gynäkologie

- Urologie

- Gefäßchirurgie

- Muskel-Skelett

Nach Endnutzer

- Krankenhäuser

- Kliniken

- Geburtszentren

- Ambulante Operationszentren

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Point-of-Care-Ultraschallmarktes umfasst führende Akteure wie EDAN Instruments, FUJIFILM Sonosite, Inc., GE Healthcare, Butterfly Network Inc., Terason Corporation, Hitachi Ltd., Esaote S.p.A, Shenzhen Mindray Bio-Medical Electronics Co. Ltd., ALPINION MEDICAL SYSTEMS Co., Ltd, und Koninklijke Philips N.V. Unternehmen konzentrieren sich auf die Weiterentwicklung von tragbaren und drahtlosen Ultraschalltechnologien, die schnellere Diagnosen und verbesserte Mobilität in klinischen Umgebungen unterstützen. Viele Firmen investieren in KI-gesteuerte Bildgebungstools, die die Genauigkeit verbessern und die Variabilität der Bediener reduzieren. Produktportfolios werden weiterhin mit kompakten Designs, längerer Batterielebensdauer und Integration mit mobilen Geräten erweitert. Hersteller betonen auch die Erschwinglichkeit, um die Akzeptanz in aufstrebenden Märkten zu erhöhen. Strategische Kooperationen mit Krankenhäusern und Schulungsprogrammen stärken die Produktpräsenz und die Vertrautheit der Kliniker. Kontinuierliche Innovation, breitere klinische Anwendungen und die Integration in digitale Ökosysteme bleiben Schlüsselfaktoren, die die Wettbewerbspositionierung auf dem Markt prägen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- EDAN Instruments

- FUJIFILM Sonosite, Inc.

- GE Healthcare

- Butterfly Network Inc.

- Terason Corporation

- Hitachi Ltd.

- Esaote S.p.A

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- ALPINION MEDICAL SYSTEMS Co., Ltd

- Koninklijke Philips N.V.

Jüngste Entwicklungen

- Im Jahr 2025 führte Fujifilm Sonosite die Sonosite MT tragbare Plattform ein, optimiert für Notfall- und Point-of-Care-Scans.

- Im Jahr 2024 erhielt GE HealthCare die FDA-Zulassung zur Erweiterung von Caption AI auf den Vscan Air SL Handscanner. Dies unterstützt einfachere kardiologische Point-of-Care-Ultraschalluntersuchungen für Kliniker.

- Im Jahr 2023 brachte Alpinion das X-CUBE i9 Wagen-basierte System auf den Markt, das sich auf mobile und Notfall-Ultraschall-Workflows konzentriert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Portabilität, Anwendung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da tragbare Ultraschallgeräte breitere klinische Akzeptanz finden.

- KI-gesteuerte Bildführung wird die diagnostische Genauigkeit verbessern und die Abhängigkeit vom Bediener verringern.

- Tragbare Systeme werden in Notfall-, Primär- und Fernversorgungseinrichtungen stärker nachgefragt.

- Die Integration mit mobilen Plattformen und Cloud-Systemen wird den Datenaustausch und die Workflows optimieren.

- Schulungsprogramme werden wachsen, die Fähigkeiten der Kliniker verbessern und die Akzeptanzraten erhöhen.

- Breitere Anwendungen in der Kardiologie, Geburtshilfe und muskuloskelettalen Versorgung werden den stetigen Einsatz vorantreiben.

- Steigende Investitionen in Telemedizin werden den Einsatz tragbarer Ultraschallwerkzeuge erhöhen.

- Energieeffiziente und kabellose Designs werden die breitere Nutzung in ressourcenarmen Regionen unterstützen.

- Krankenhäuser werden mehr POCUS-Einheiten übernehmen, um den Druck auf zentrale Bildgebungsabteilungen zu verringern.

- Kostenreduzierungen und lokale Fertigung werden helfen, die Akzeptanz in aufstrebenden Märkten zu erweitern.