Marktübersicht

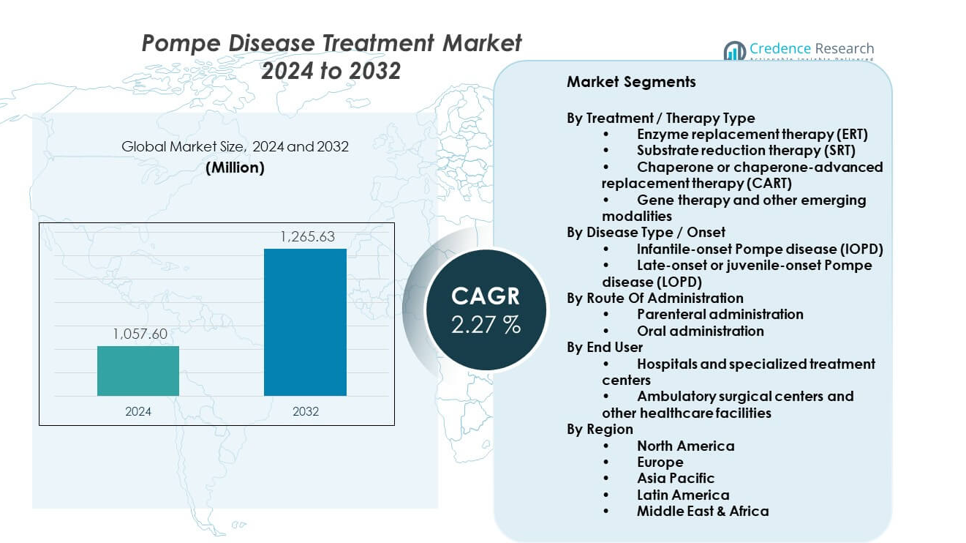

Es wird prognostiziert, dass der Markt für Pompe-Krankheitsbehandlungen von 1057,6 Millionen USD im Jahr 2024 auf geschätzte 1265,63 Millionen USD bis 2032 wachsen wird, mit einer CAGR von 2,27% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pompe-Krankheitsbehandlungen 2024 |

USD 1057,6 Millionen |

| Markt für Pompe-Krankheitsbehandlungen, CAGR |

2,27% |

| Marktgröße für Pompe-Krankheitsbehandlungen 2032 |

USD 1265,63 Millionen |

Das Marktwachstum wird durch steigendes Krankheitsbewusstsein und verbesserte diagnostische Genauigkeit angetrieben. Erweiterte Neugeborenen-Screening-Programme ermöglichen eine frühere Erkennung und schnellere Behandlungsinitiation. Pharmaunternehmen investieren in fortschrittliche Enzymformulierungen, um die Muskelaufnahme zu verbessern. Aktive klinische Pipelines unterstützen Innovationen in Gen- und Zusatztherapien. Eine bessere Patientensurvivalrate erhöht die Nachfrage nach Langzeittherapien. Unterstützende Erstattungsrahmen fördern die Therapieakzeptanz. Die Zusammenarbeit zwischen Forschungszentren und Arzneimittelentwicklern beschleunigt den Fortschritt der Behandlung.

Nordamerika führt den Markt aufgrund starker Screening-Programme und fortschrittlichem Zugang zur Versorgung an. Die Vereinigten Staaten profitieren von der Finanzierung seltener Krankheiten und der Verfügbarkeit von Spezialisten. Europa folgt mit etablierten Behandlungsrichtlinien und Unterstützung durch das öffentliche Gesundheitswesen. Der asiatisch-pazifische Raum entwickelt sich mit verbesserten Diagnosen und politischem Fokus auf seltene Krankheiten. Japan zeigt eine starke klinische Akzeptanz aufgrund früher Screening-Bemühungen. China gewinnt durch die Erweiterung von Spezialzentren an Dynamik. Andere Regionen wachsen allmählich mit Bewusstseinsinitiativen.

Markteinblicke:

- Der Markt lag 2024 bei 1057,6 Millionen USD und soll bis 2032 1265,63 Millionen USD erreichen, mit einer CAGR von 2,27% aufgrund der Nachfrage nach chronischen Therapien und begrenzten Alternativen.

- Nordamerika führt mit einem Anteil von etwa 45% aufgrund früher Diagnosen, starker Erstattung und spezialisierter Zentren, während Europa mit fast 30% folgt, unterstützt durch öffentliche Gesundheitssysteme und Rahmenbedingungen für seltene Krankheiten.

- Der asiatisch-pazifische Raum hält etwa 18% Anteil und stellt die am schnellsten wachsende Region dar, angetrieben durch verbesserte Diagnosen, politischen Fokus auf seltene Krankheiten und den Ausbau der spezialisierten Versorgung in wichtigen Ländern.

- Nach Therapietyp macht die Enzymersatztherapie aufgrund der etablierten klinischen Anwendung etwa 70% des Anteils aus, während Gen- und fortschrittliche Modalitäten zusammen etwa 15% mit wachstumsgetriebener Pipeline darstellen.

- Nach Krankheitsart trägt die spät einsetzende Pompe-Krankheit mit fast 65% Anteil bei, aufgrund der größeren Patientenzahlen, während Fälle mit infantilem Beginn etwa 35% aufgrund der geringeren Inzidenz ausmachen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Steigendes Krankheitsbewusstsein und verbesserte diagnostische Abdeckung in Gesundheitssystemen

Wachsende Bewusstheit für seltene neuromuskuläre Erkrankungen unterstützt die frühere Identifizierung der Pompe-Krankheit. Gesundheitsdienstleister erkennen Symptome nun schneller über alle Altersgruppen hinweg. Erweiterte Neugeborenen-Screening-Programme erkennen Fälle vor schwerem Fortschreiten. Frühe Diagnosen verbessern den Zeitpunkt und die Ergebnisse der Behandlung. Der Markt für Pompe-Krankheitsbehandlungen profitiert von diesem Wandel hin zu proaktiver Pflege. Medizinische Bildungsinitiativen stärken das Vertrauen der Ärzte in die Diagnose seltener Krankheiten. Patientenvertretungsgruppen fördern ebenfalls das Bewusstsein für Symptome. Gesundheitsbehörden unterstützen Richtlinien zur Aufnahme von Screenings.

- Zum Beispiel akzeptierte der US-Gesundheitsminister im März 2015 die Empfehlung des föderalen Beratungsausschusses, die Pompe-Krankheit in das empfohlene einheitliche Screening-Panel (RUSP) aufzunehmen. Ab Ende 2024/Anfang 2025 screenen 47 US-Bundesstaaten und der District of Columbia Neugeborene auf die Krankheit. Alle bis auf einen Staat (Alaska) planen, das Screening bis Ende 2026 umzusetzen, was bedeutet, dass das universelle Screening noch nicht in jedem Staat vollständig implementiert ist.

Fortschritt der Enzymersatztherapien mit verbesserten klinischen Ergebnissen

Ständige Innovationen in der Enzymersatztherapie stärken die Zuverlässigkeit der Behandlung. Hersteller verbessern die Enzymstabilität und das Gewebetargeting. Verbesserte Formulierungen reduzieren Immunreaktionen bei langfristiger Anwendung. Diese Fortschritte erhöhen das Vertrauen der Ärzte in die Verschreibung der Therapie. Der Markt für Pompe-Krankheitsbehandlungen profitiert von konsistenter klinischer Wirksamkeit. Behandlungsprotokolle zeigen nun bessere Atem- und Motorikergebnisse. Krankenhäuser bevorzugen Therapien mit vorhersehbaren Sicherheitsprofilen. Dieser Fortschritt unterstützt die langfristige Patientenadhärenz.

- Zum Beispiel hat Sanofis Alglucosidase alfa anhaltende Verbesserungen in Überleben und motorischen Ergebnissen bei der infantilen Pompe-Krankheit gezeigt, mit Langzeit-Follow-up-Daten, die in begutachteten Fachzeitschriften veröffentlicht wurden.

Erweiterung der Erstattungsunterstützung für teure Therapien seltener Krankheiten

Unterstützende Erstattungspolitiken fördern den Zugang zu Therapien in entwickelten Märkten. Regierungen erkennen die lebenslange Belastung durch die Pompe-Krankheit an. Kostenträger genehmigen die Abdeckung für teure biologische Behandlungen. Dies reduziert finanzielle Barrieren für Patienten und Familien. Der Markt für Pompe-Krankheitsbehandlungen reagiert positiv auf Klarheit in der Abdeckung. Versicherungsfreigaben fördern den Behandlungsbeginn ohne Verzögerung. Stabile Finanzierung verbessert die Therapiekontinuität. Gesundheitssysteme priorisieren Unterstützungsrahmen für seltene Krankheiten.

Stärkung der klinischen Forschung und der Arzneimittelentwicklungspipelines

Laufende klinische Forschung erweitert die therapeutischen Optionen für die Pompe-Krankheit. Biopharmazeutische Unternehmen investieren in Therapien der nächsten Generation. Forschungszentren unterstützen Studien über pädiatrische und erwachsene Populationen hinweg. Die Pipeline-Tiefe erhöht das Vertrauen in langfristige Innovationen. Der Markt für Pompe-Krankheitsbehandlungen profitiert von diversifizierten Therapieansätzen. Regulierungsbehörden unterstützen Wege zur Entwicklung von Orphan-Arzneimitteln. Schnellere Studiendesigns verbessern die Entwicklungszeitpläne. Wissenschaftliche Zusammenarbeit beschleunigt den therapeutischen Fortschritt.

Markttrends:

Verlagerung hin zu Behandlungsansätzen der nächsten Generation und auf Kombinationsbasis

Behandlungsstrategien entwickeln sich über die Abhängigkeit von Einzeltherapien hinaus. Entwickler erforschen Kombinationsregime, um die Wirksamkeit zu steigern. Diese Ansätze zielen auf mehrere Krankheitsmechanismen ab. Kliniker suchen nach Therapien mit breiterer Muskelwirkung. Der Markt für Pompe-Krankheitsbehandlungen spiegelt diesen therapeutischen Wandel wider. Der Einsatz von Kombinationen unterstützt die personalisierte Behandlungsplanung. Forschungsdaten leiten die Auswahl der Regime. Die klinische Akzeptanz wächst mit der Reife der Evidenz.

- Zum Beispiel berichtete Amicus Therapeutics über positive Ergebnisse der Phase-III-PROPEL-Subgruppenstudie, die eine statistisch signifikante Verbesserung der Sechs-Minuten-Gehstrecke mit Cipaglucosidase alfa plus Miglustat im Vergleich zur Standard-Enzymtherapie bei Patienten zeigten, die zuvor die Standardversorgung mit Alglucosidase alfa erhielten.

Wachsende Fokussierung auf Gentherapie und krankheitsmodifizierende Lösungen

Die Gentherapieforschung gewinnt bei seltenen Krankheiten strategische Bedeutung. Entwickler zielen auf die langfristige Enzymproduktion innerhalb der Zellen ab. Dieser Ansatz soll die lebenslange Abhängigkeit von Infusionen reduzieren. Klinische Studien schreiten vorsichtig mit Sicherheitsüberwachung voran. Der Pompe-Krankheitsbehandlungsmarkt verfolgt diese Entwicklungen genau. Investoren sehen in der Gentherapie ein transformatives Potenzial. Regulierungsbehörden unterstützen strukturierte Studienrahmen. Langfristige Ergebnisdaten bleiben ein zentraler Fokus.

- Zum Beispiel berichtete Astellas Pharma’s AT845-Gentherapieprogramm für spät einsetzende Pompe-Krankheit über anhaltende Transgenexpression und Glykogenreduktion in frühen klinischen Daten, die auf großen neuromuskulären Konferenzen offengelegt wurden.

Erhöhte Integration multidisziplinärer Versorgungsmodelle in der Behandlungsabgabe

Die Versorgung verlagert sich hin zu integrierten klinischen Managementmodellen. Neurologen, Pulmonologen und Genetiker koordinieren Behandlungspläne. Dies verbessert die Krankheitsüberwachung über Organsysteme hinweg. Behandlungszentren übernehmen strukturierte Nachsorgeprotokolle. Der Pompe-Krankheitsbehandlungsmarkt richtet sich nach ganzheitlichen Versorgungspraktiken. Koordinierte Versorgung verbessert Lebensqualitätsmaßnahmen. Krankenhäuser investieren in spezialisierte Kliniken für seltene Krankheiten. Patienten profitieren von einheitlicher Aufsicht.

Steigende Nutzung von Real-World-Evidenz zur Steuerung von Behandlungsentscheidungen

Gesundheitsdienstleister verlassen sich zunehmend auf reale Behandlungsdaten. Patientenregister erfassen langfristige Therapieergebnisse. Diese Daten informieren über Dosierung und Versorgungsoptimierung. Regulierungsbehörden akzeptieren Real-World-Evidenz in Bewertungen. Der Pompe-Krankheitsbehandlungsmarkt gewinnt Einblicke aus Nachmarktstudien. Kliniker passen Protokolle basierend auf beobachteter Wirksamkeit an. Datentransparenz unterstützt fundierte Entscheidungsfindung. Langfristige Verfolgung verbessert das Vertrauen in die Behandlung.

Analyse der Marktchancen:

Hohe Behandlungskosten und langfristiger finanzieller Druck auf Gesundheitssysteme

Pompe-Krankheitstherapien erfordern komplexe biologische Herstellung und strenge Qualitätskontrollen. Diese Faktoren halten die Behandlungspreise über lange Zeiträume hoch. Gesundheitsbudgets stehen unter Druck, wenn die Abdeckung die gesamte Lebensdauer eines Patienten umfasst. Zugangslücken bestehen in kostenempfindlichen Regionen und öffentlichen Systemen. Der Pompe-Krankheitsbehandlungsmarkt steht unter der Beobachtung von Kostenträgern während der Erstattungsprüfungen. Verzögerungen bei der Genehmigung beeinflussen die Therapieeinführungszeitleisten. Finanzberatung bleibt in vielen Versorgungszentren begrenzt. Kostendiskussionen beeinflussen Beschaffungsentscheidungen.

Begrenzte Patientenzahl und operative Komplexität in der Versorgung seltener Krankheiten

Pompe-Krankheit betrifft eine kleine und verstreute Patientengruppe. Dies begrenzt die Rekrutierung für klinische Studien und das Volumen realer Daten. Spezialisierte Zentren übernehmen Diagnose, Infusion und Überwachung. Operative Anforderungen erhöhen den Bedarf an Personal und Infrastruktur. Der Pompe-Krankheitsbehandlungsmarkt muss Herausforderungen in der Versorgungskoordination angehen. Reisebelastungen beeinflussen die Patientenadhärenz in abgelegenen Gebieten. Personalmangel beschränkt die Erweiterung der Dienstleistungen. Die Datenstandardisierung über Zentren hinweg bleibt uneinheitlich.

Marktchancen:

Erweiterung von Neugeborenen-Screening und Frühinterventionsprogrammen weltweit

Gesundheitsbehörden erweitern weltweit die Screening-Programme für Neugeborene. Früherkennung ermöglicht eine rechtzeitige Behandlung, bevor irreversible Schäden auftreten. Die Ergebnisse verbessern sich mit dem schnellen Beginn der Therapie. Gesundheitssysteme investieren in Screening-Infrastruktur und Schulungen. Der Markt für Pompe-Krankheitsbehandlungen profitiert von einem früheren Patienteneintritt. Langfristige Pflegewege werden vorhersehbarer. Aufklärungskampagnen unterstützen die Einführung von Richtlinien. Die Erweiterung des Screenings eröffnet ein nachhaltiges Nachfragewachstum.

Entwicklung von Therapien der nächsten Generation und personalisierten Pflegewegen

Innovationen schreiten voran in Richtung Therapien mit verbesserter Verabreichung und Haltbarkeit. Personalisierte Dosierung und Überwachung gewinnen klinisches Interesse. Digitale Werkzeuge unterstützen die Einhaltung und Ergebniserfassung. Partnerschaften verbinden Biotech-Unternehmen mit spezialisierten Zentren. Der Markt für Pompe-Krankheitsbehandlungen schöpft Wert aus differenzierten Lösungen. Regulatorische Anreize unterstützen Innovationen für seltene Krankheiten. Pflegemodelle entwickeln sich hin zu maßgeschneidertem Management. Diese Veränderungen schaffen nachhaltige Wachstumschancen.

Marktsegmentierungsanalyse:

Nach Behandlungs-/Therapietyp

Die Enzymersatztherapie bleibt die primäre Behandlungsoption aufgrund der etablierten klinischen Anwendung und nachgewiesenen Ergebnisse. Die Substratreduktionstherapie gewinnt Aufmerksamkeit für ihr orales Potenzial und ihre unterstützende Rolle. Chaperon- und chaperon-verbesserte Ersatztherapien konzentrieren sich auf die Verbesserung der Enzymstabilität und -aktivität. Gentherapie und andere aufkommende Modalitäten zielen auf eine langfristige Krankheitsmodifikation und eine reduzierte Behandlungsbelastung ab. Der Markt für Pompe-Krankheitsbehandlungen spiegelt eine allmähliche Diversifizierung über die Therapieklassen hinweg wider. Entwickler verfolgen ausgewogene Portfolios, um unterschiedliche Patientenbedürfnisse zu adressieren.

- Zum Beispiel hat Amicus Therapeutics pharmakokinetische Daten veröffentlicht, die zeigen, dass Miglustat die zirkulierende Enzymexposition stabilisiert, wenn es mit der Enzymtherapie verwendet wird. Entwickler balancieren kurzfristige und langfristige Strategien aus.

Nach Krankheitstyp / Beginn

Die infantile Pompe-Krankheit erfordert eine frühzeitige und intensive Behandlung aufgrund des schnellen Fortschreitens. Die spät einsetzende Pompe-Krankheit stellt eine größere behandelte Population mit chronischen Managementbedürfnissen dar. Die Behandlungsdauer erstreckt sich in diesem Segment über die gesamte Lebensdauer eines Patienten. Dies treibt die nachhaltige Nachfrage nach Erhaltungstherapien an. Der Schweregrad der Krankheit und der Zeitpunkt des Auftretens leiten die Therapieauswahl. Der klinische Fokus bleibt auf der Erhaltung der Mobilität und der Atemfunktion.

- Zum Beispiel dokumentieren internationale Pompe-Krankheitsregister, die von Sanofi gesponsert werden, die erhaltene Lungenfunktion bei spät einsetzenden Patienten, die die Therapie vor einem fortgeschrittenen Atemrückgang beginnen. Der klinische Fokus bleibt auf der Erhaltung der Mobilität und der Atemkapazität.

Nach Verabreichungsweg

Die parenterale Verabreichung dominiert aufgrund der intravenösen Verabreichung von Enzymtherapien. Krankenhäuser verwalten Infusionsprotokolle und Überwachung. Die orale Verabreichung gewinnt Interesse für Substratreduktions- und Chaperon-Ansätze. Dieser Weg zielt darauf ab, die Behandlungsbelastung zu reduzieren und die Einhaltung zu verbessern. Er befindet sich noch in der klinischen Entwicklung. Die Wahl des Verabreichungswegs beeinflusst den Pflegeort und die Kostenstruktur.

Nach Endbenutzer

Krankenhäuser und spezialisierte Behandlungszentren machen aufgrund komplexer Pflegebedürfnisse den größten Anteil aus. Diese Zentren bieten Diagnose, Infusion und Langzeitüberwachung. Ambulante chirurgische Zentren und andere Einrichtungen unterstützen Nachsorge und unterstützende Dienstleistungen. Die Pflegekoordination bleibt in allen Einrichtungen entscheidend.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentierung:

Nach Behandlungs-/Therapietyp

- Enzymersatztherapie (ERT)

- Substratreduktionstherapie (SRT)

- Chaperon- oder Chaperon-verbesserte Ersatztherapie (CART)

- Gentherapie und andere aufkommende Modalitäten

Nach Krankheitsart / Beginn

- Infantile Pompe-Krankheit (IOPD)

- Spät- oder jugendlicher Beginn der Pompe-Krankheit (LOPD)

Nach Verabreichungsweg

- Parenterale Verabreichung

- Orale Verabreichung

Nach Endverbraucher

- Krankenhäuser und spezialisierte Behandlungszentren

- Ambulante chirurgische Zentren und andere Gesundheitseinrichtungen

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am globalen Markt und macht etwa 45% des Gesamtumsatzes aus. Die Region profitiert von frühzeitiger Diagnose durch erweiterte Neugeborenen-Screening-Programme. Starke Erstattungsrahmen unterstützen den langfristigen Zugang zu Therapien. Die Vereinigten Staaten treiben die meiste Nachfrage aufgrund spezialisierter Behandlungszentren und aktiver klinischer Forschung an. Der Pompe-Krankheit-Behandlungsmarkt gewinnt Stabilität durch den etablierten Einsatz der Enzymersatztherapie. Hohe Bewusstheit unter Klinikern unterstützt den rechtzeitigen Behandlungsbeginn. Kanada trägt durch öffentliche Gesundheitsversorgung und Programme für seltene Krankheiten bei.

Europa

Europa repräsentiert fast 30% des globalen Marktanteils und hält eine stabile Nachfrage aufrecht. Öffentliche Gesundheitssysteme unterstützen den Zugang zur Behandlung seltener Krankheiten in den wichtigsten Ländern. Deutschland, Frankreich, Italien und das Vereinigte Königreich führen aufgrund strukturierter Versorgungswege. Regulatorische Unterstützung für Orphan Drugs fördert die Verfügbarkeit von Therapien. Der Pompe-Krankheit-Behandlungsmarkt profitiert von koordinierten Überweisungsnetzwerken in Europa. Behandlungsrichtlinien unterstützen eine konsistente klinische Praxis. Regionale Zusammenarbeit verbessert die Patientenverfolgung und die Ergebnisse der Langzeitpflege.

Asien-Pazifik, Lateinamerika und Naher Osten & Afrika

Asien-Pazifik macht etwa 18% des Marktes aus und zeigt das schnellste Wachstumstempo. Japan und China führen aufgrund verbesserter Diagnostik und politischem Fokus auf seltene Krankheiten. Indien und Südkorea erhöhen den Zugang durch spezialisierte Zentren. Der Pompe-Krankheit-Behandlungsmarkt gewinnt an Zugkraft, da das Bewusstsein in städtischen Krankenhäusern zunimmt. Lateinamerika hält etwa 5% Anteil, angeführt von Brasilien und Mexiko. Der Nahe Osten & Afrika tragen fast 2% bei, unterstützt durch die allmähliche Entwicklung der Gesundheitsinfrastruktur. Der Zugang bleibt ungleichmäßig, verbessert sich jedoch weiterhin.

Schlüsselspieler-Analyse:

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

- AVROBIO Inc

- Genethon

- Audentes Therapeutics (Astellas)

- Valerion Therapeutics

- EpiVax Inc

- Actus Therapeutics

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

Wettbewerbsanalyse:

Der Markt für Pompe-Krankheitsbehandlungen zeigt eine hohe Konzentration mit einer begrenzten Anzahl spezialisierter Akteure. Etablierte Unternehmen führen durch zugelassene Enzymersatztherapien und starke klinische Erfahrung. Es begünstigt Firmen mit Expertise in Orphan Drugs und globaler regulatorischer Fähigkeit. Die Wettbewerbspositionierung hängt von der Wirksamkeit der Therapie, dem Sicherheitsprofil und dem Zugang zu Erstattungen ab. Die Stärke der Pipeline spielt eine Schlüsselrolle bei der langfristigen Differenzierung. Unternehmen investieren in Biologika der nächsten Generation und genbasierte Lösungen. Strategische Kooperationen unterstützen eine schnellere Entwicklung und klinische Reichweite. Der Marktwettbewerb bleibt auf Innovation statt auf Preisdruck fokussiert.

Aktuelle Entwicklungen:

- Maze Therapeutics schloss am 10. Mai 2024 eine exklusive weltweite Lizenzvereinbarung mit dem japanischen Pharmaunternehmen Shionogi für seine experimentelle orale Pompe-Krankheitstherapie MZE001 ab. Im Rahmen des Deals stimmte Shionogi zu, Maze 150 Millionen Dollar im Voraus zu zahlen, mit zusätzlichen Meilensteinzahlungen basierend auf Entwicklungs-, regulatorischen und kommerziellen Erfolgen sowie gestaffelten Lizenzgebühren auf zukünftige Nettoumsätze. MZE001 ist ein oraler Glykogensynthase-1-(GYS1)-Inhibitor mit dem Potenzial, die erste orale Therapie für die Pompe-Krankheit zu werden.

- Amicus Therapeutics erhielt am 28. September 2023 die FDA-Zulassung für Pombiliti (Cipaglucosidase alfa-atga) plus Opfolda (Miglustat), was es zur ersten und einzigen zugelassenen Zweikomponententherapie für Erwachsene mit spät einsetzender Pompe-Krankheit (LOPD) macht, die auf ihre aktuelle Enzymersatztherapie (ERT) nicht ansprechen. Nach dieser Zulassung sicherte sich Amicus einen strategischen Finanzierungsdeal über 430 Millionen Dollar von Blackstone Life Sciences und Blackstone Credit. Dieser Deal wurde am 2. Oktober 2023 bekannt gegeben. Der Deal beinhaltete ein Darlehen von 400 Millionen Dollar zur Umschuldung und eine strategische Investition von 30 Millionen Dollar in das Stammkapital des Unternehmens. Das Unternehmen brachte die Behandlung sofort in den Vereinigten Staaten zu einem weithin berichteten Listenpreis von 650.000 Dollar pro Patient jährlich (für einen Patienten mit mittlerem Gewicht) auf den Markt.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungs- und Therapietyp, Krankheitsbeginn, Verabreichungsweg, Endverbraucher und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Fortgesetzter Fokus auf frühzeitige Diagnose durch Neugeborenen-Screening-Programme

- Stetige Innovation in der Formulierung von Enzymersatztherapien

- Wachsendes klinisches Interesse an Gentherapieansätzen

- Erweiterung personalisierter Behandlungsstrategien

- Breitere Einführung von multidisziplinären Versorgungsmodellen

- Erhöhte Abhängigkeit von klinischen Evidenzen aus der Praxis

- Allmähliche Verbesserung des Zugangs in aufstrebenden Märkten

- Starke regulatorische Unterstützung für die Entwicklung von Orphan Drugs

- Tiefere Zusammenarbeit zwischen Biotech-Unternehmen und Forschungszentren

- Langfristiger Schwerpunkt auf der Verbesserung der Lebensqualität der Patienten