Marktübersicht:

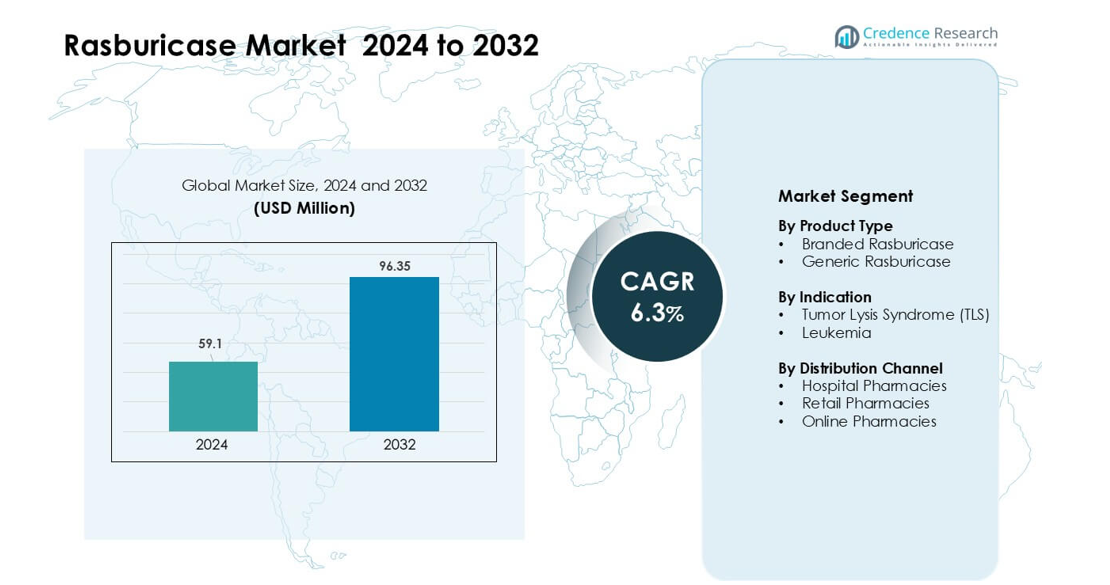

Der Rasburicase-Markt wurde im Jahr 2024 mit 59,1 Millionen USD bewertet und wird voraussichtlich bis 2032 96,35 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Rasburicase-Marktgröße 2024 |

59,1 Millionen USD |

| Rasburicase-Markt, CAGR |

6,3% |

| Rasburicase-Marktgröße 2032 |

96,35 Millionen USD |

Der Rasburicase-Markt wird von führenden Unternehmen wie Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare und Sanofi S.A. geprägt. Diese Akteure konkurrieren durch starke Onkologie-Portfolios, zuverlässige Produktionskapazitäten und umfassende Krankenhauspartnerschaften, die einen schnellen Zugang zur TLS-Verwaltung unterstützen. Nordamerika war 2024 mit einem Anteil von etwa 38 % die führende Region, angetrieben von einer hohen Krebsprävalenz, starker klinischer Akzeptanz und gut etablierten Erstattungssystemen, die eine konsistente Verfügbarkeit von Rasburicase in großen Behandlungszentren gewährleisten.

Markteinblicke

- Der Rasburicase-Markt erreichte 2024 59,1 Millionen USD und wird voraussichtlich bis 2032 96,35 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum.

- Die Nachfrage wird durch steigende Fälle von Leukämie und Lymphomen angetrieben, die das Risiko des Tumorlyse-Syndroms erhöhen; TLS hielt 2024 etwa 72 % Anteil aufgrund der starken klinischen Abhängigkeit von einer schnellen Harnsäurereduktion.

- Wichtige Trends umfassen eine breitere generische Durchdringung, zunehmende Nutzung in der pädiatrischen Onkologie und die Integration von Rasburicase in standardisierte TLS-risikobasierte Protokolle in fortgeschrittenen Krebszentren.

- Der Wettbewerb verschärft sich unter Akteuren wie Hikma, AstraZeneca, Pfizer, Takeda, Merck KGaA und Sanofi, unterstützt durch starke Onkologie-Portfolios, Krankenhauspartnerschaften und verbesserte Kühllogistiksysteme.

- Nordamerika führte den Markt 2024 mit einem Anteil von fast 38 % an, angetrieben durch starke Erstattungen, fortschrittliche Onkologie-Infrastruktur und hohe Akzeptanz in großen Krebszentren, während gebrandetes Rasburicase den Produkttyp mit etwa 63 % Anteil dominierte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Gebrandetes Rasburicase dominierte 2024 das Produkttypsegment mit einem Anteil von fast 63 %. Starkes klinisches Vertrauen, breite behördliche Zulassungen und etablierte Nutzung in Akutpflegeeinrichtungen unterstützten diese Führung. Krankenhäuser bevorzugten weiterhin gebrandete Formulierungen aufgrund konsistenter Wirksamkeit und geringerer Variabilität in kritischen Tumorlyse-Fällen. Generisches Rasburicase wuchs stetig, da mehr Hersteller in den Markt eintraten, aber die Akzeptanz blieb langsamer, da Kliniker bei Ersatzstoffen in der Hochrisiko-Notfallversorgung vorsichtig waren. Erhöhte Kostensparmaßnahmen in mehreren Märkten förderten die allmähliche Akzeptanz von Generika.

- Zum Beispiel berichtete eine retrospektive Studie mit 186 Onkologiepatienten (sowohl pädiatrische als auch erwachsene), die Rasburicase erhielten, einige von einem Generikahersteller und einige von der Innovatorenmarke, dass in der prophylaktischen Gruppe eine Einzeldosis (1,5 mg) in 87% der Fälle die Entwicklung eines klinischen Tumorlysesyndroms verhinderte und die Harnsäurespiegel nach 24 Stunden pro Dosis um ~58,6% reduzierte.

Nach Indikation

Das Tumorlysesyndrom (TLS) hielt 2024 mit einem Anteil von etwa 72% die dominierende Position. Rasburicase blieb die bevorzugte Therapie zur schnellen Reduktion der Harnsäure bei hochbelasteten Malignomen, insbesondere während der Einleitungsbehandlung von hämatologischen Krebserkrankungen. Seine schnelle Wirkung und starken klinischen Ergebnisse hielten die Nachfrage in TLS-Managementprotokollen hoch. Leukämie machte den verbleibenden Anteil aus, unterstützt durch den zunehmenden Einsatz bei pädiatrischen und erwachsenen akuten Leukämien. Steigende Diagnoseraten und vermehrte Chemotherapiezyklen trieben die Segmentexpansion weiter voran.

- Zum Beispiel führte in einer Phase-2-Studie mit erwachsenen Patienten mit akuter Leukämie und Basisharnsäurespiegeln von etwa 9,8 mg/dL eine einzelne niedrige Dosis Rasburicase (1,5–3 mg) dazu, dass 83% der Patienten innerhalb von 24 Stunden Harnsäurewerte < 7,5 mg/dL erreichten, und fast alle (23 von 24) Patienten erreichten das Ziel der Harnsäure nach ein oder zwei Dosen.

Nach Vertriebskanal

Krankenhausapotheken führten 2024 den Vertriebskanalsektor mit einem Anteil von fast 68% an. Rasburicase wird hauptsächlich in stationären und Notfall-Onkologie-Einstellungen verwendet, was die krankenhausbasierte Ausgabe stärkte. Anforderungen an schnellen Zugang, Kühlkettenlagerung und die Aufsicht durch Onkologieteams unterstützten diese Dominanz. Einzelhandelsapotheken verzeichneten begrenzte Aktivitäten, da die Verwendung von Rasburicase auf kontrollierte klinische Umgebungen beschränkt ist. Online-Apotheken verzeichneten ein marginales Wachstum, hauptsächlich aus Märkten, die die digitale Beschaffung für institutionelle Käufer ausbauen. Wachsende Krankenhausaufnahmen und steigende TLS-Managementprotokolle trieben die Nachfrage im führenden Segment weiter an.

Wichtige Wachstumsfaktoren:

Steigende Inzidenz hämatologischer Malignome

Wachsende Fälle von Leukämie, Lymphomen und aggressiven soliden Tumoren treiben weltweit eine starke Nachfrage nach Rasburicase an. Diese Krebserkrankungen erhöhen die Wahrscheinlichkeit eines Tumorlysesyndroms (TLS), eines lebensbedrohlichen Notfalls, der eine schnelle Reduktion der Harnsäure erfordert. Krankenhäuser verlassen sich auf Rasburicase aufgrund seiner überlegenen Geschwindigkeit im Vergleich zu Allopurinol, insbesondere während der Einleitung der Chemotherapie. Höhere Diagnoseraten, verbesserte Krebsvorsorgeuntersuchungen und ein besserer Zugang zu Onkologiebehandlungszentren haben den Pool von Patienten, die einem Risiko für TLS ausgesetzt sind, erweitert. Dieser Anstieg drängt Gesundheitssysteme dazu, eine größere Verfügbarkeit von Rasburicase aufrechtzuerhalten, was eine konsistente Marktexpansion sowohl in entwickelten als auch in aufstrebenden Regionen stärkt.

- Zum Beispiel erreichten in einer multizentrischen Phase-III-Studie unter Erwachsenen mit hämatologischen Malignomen Patienten, die Rasburicase (0,20 mg/kg täglich) erhielten, eine Kontrolle der Plasma-Harnsäure (≤ 7,5 mg/dL) in einem Median von 4 Stunden, verglichen mit 27 Stunden bei denjenigen, die nur Allopurinol erhielten.

Starke klinische Präferenz für schnelles TLS-Management

Kliniker bevorzugen Rasburicase für TLS-Fälle, da das Medikament einen schnellen enzymatischen Abbau der Harnsäure bewirkt, oft innerhalb von Stunden. Sein schneller Wirkungseintritt und die vorhersehbare Reaktion bieten Krankenhäusern ein zuverlässiges Werkzeug während hochriskanter Chemotherapiezyklen. Onkologie-Richtlinien in wichtigen Regionen — einschließlich Nordamerika, Europa und Teilen Asiens — empfehlen klar Rasburicase für Patienten mit hoher Tumorlast. Diese starke Befürwortung verstärkt die Produktakzeptanz in sowohl erwachsenen- als auch pädiatrischen Onkologiezentren. Der breitere Einsatz in Induktionstherapien und Notaufnahmen erhöht weiterhin die Nutzungsraten. Da die Krebsbehandlung intensiver wird und die Therapien aggressiver werden, bleibt der Bedarf an schnell wirkenden TLS-Interventionen ein zentraler Wachstumstreiber.

- Zum Beispiel erreichten in einer multizentrischen Phase-III-Studie unter Erwachsenen mit hämatologischen Malignomen, die einem Risiko für TLS ausgesetzt sind, Patienten, die Rasburicase (0,20 mg/kg/Tag) erhielten, eine Kontrolle der Plasma-Harnsäure (≤ 7,5 mg/dL) mit einer Ansprechrate von 87 %, verglichen mit 66 % bei Allopurinol; und bei hyperurikämischen Patienten betrug die Zeit bis zur Harnsäurekontrolle 4 Stunden mit Rasburicase gegenüber 27 Stunden mit Allopurinol.

Erweiterung des Zugangs zur Onkologie-Infrastruktur

Verbesserte Netzwerke zur Krebsbehandlung in aufstrebenden Märkten haben den Zugang der Patienten zu spezialisierten Therapien, einschließlich Rasburicase, erhöht. Neue Krankenhäuser, Onkologieabteilungen und Chemotherapieeinheiten in Asien-Pazifik, dem Nahen Osten und Lateinamerika haben die Anzahl der Patienten erhöht, die für das TLS-Management infrage kommen. Regierungen und private Anbieter investieren stark in Krebsbehandlungsprogramme, stärken Lieferketten und Beschaffungssysteme für essenzielle Medikamente. Da Onkologiedienste über die großen Städte hinaus dezentralisiert werden, übernehmen mehr Einrichtungen Rasburicase-Protokolle. Diese Expansion erweitert die Marktgrundlage, unterstützt die Standardisierung der Behandlung und positioniert das Medikament als Kernbestandteil des modernen Managements hämatologischer Krebserkrankungen.

Wichtiger Trend & Gelegenheit:

Wachstum von Generika und Kostenoptimierungsprogrammen

Der Anstieg von generischem Rasburicase bietet sowohl Preisentlastung als auch erweiterten Zugang in kostenbeschränkten Märkten. Viele Gesundheitssysteme, insbesondere in Asien-Pazifik und Lateinamerika, bewegen sich in Richtung pharmakoökonomischer Modelle, die die Einführung von Generika fördern. Mit dem Auslaufen von Patenten und dem Eintritt weiterer Hersteller in die Produktion schafft der Wettbewerb bei den Preisen Möglichkeiten für eine breitere Behandlungserfassung. Dieser Trend ermöglicht es Krankenhäusern, größere Mengen zu lagern und mehr TLS-Patienten ohne Budgetbelastung zu behandeln. Die Erschwinglichkeit von Generika eröffnet auch Möglichkeiten für die Aufnahme in nationale Onkologierichtlinien, Versicherungspläne zur Kostenerstattung und wertorientierte Versorgungsmodelle, die darauf abzielen, die Ergebnisse bei kontrollierten Ausgaben zu verbessern.

- Zum Beispiel zeigte eine retrospektive Studie, die 2024‑2025 veröffentlicht wurde, dass die Verabreichung einer festen Einzeldosis von 3 mg generischem Rasburicase effektiv die reduzierten Harnsäurespiegel für bis zu 96 Stunden bei Hochrisiko-TLS-Patienten aufrechterhielt.

Integration von Rasburicase in standardisierte TLS-Risiko-Stratifizierungsprotokolle

Krankenhäuser integrieren zunehmend Rasburicase in strukturierte TLS-Management-Pfade, insbesondere bei Fällen mit hoher Belastung durch Leukämie und Lymphom. Viele Krebszentren verwenden jetzt prädiktive Algorithmen und Risikobewertungstools, um die frühzeitige Verabreichung von Rasburicase zu bestimmen. Diese Integration erweitert die Verwendung des Medikaments über Notfallsituationen hinaus in geplante Behandlungswege. Da Onkologieprotokolle weltweit standardisierter werden, steigt die Nachfrage nach Therapien mit dokumentierter Wirksamkeit und vorhersehbaren Ergebnissen. Dieser Wandel schafft Möglichkeiten für Hersteller, mit Krankenhäusern für Bildungsprogramme, klinische Audits und verbesserte Dosierungsoptimierung zusammenzuarbeiten, die helfen, TLS-Management-Workflows zu optimieren.

- Zum Beispiel ergab eine multizentrische Kohortenstudie von 2025 mit 1.019 hospitalisierten Erwachsenen mit TLS, dass 554 Patienten (54,4%) Rasburicase innerhalb von 12 Stunden nach Erfüllung der TLS-Kriterien erhielten und die frühzeitige Behandlung mit signifikant niedrigeren Chancen auf ein akutes Nierenversagen, das eine Nierenersatztherapie (AKI-KRT) oder den Tod erfordert, verbunden war.

Erweiterung der Anwendungen in der pädiatrischen Onkologie

Pädiatrische Zentren übernehmen weiterhin Rasburicase zur Behandlung von TLS bei Kindern mit akuter lymphoblastischer Leukämie und anderen aggressiven Krebsarten. Kinder haben höhere metabolische Reaktionsraten auf Chemotherapie, was sie anfälliger für einen schnellen Tumorabbau macht. Rasburicase bietet eine sicherere und schnellere Option zur Kontrolle der Harnsäurespiegel in diesen Fällen. Erweiterte pädiatrische Onkologieprogramme, bessere Diagnoseraten und eine durch höhere Überlebensraten getriebene Behandlungsintensität unterstützen diesen Trend. Die wachsende Anzahl spezialisierter Kinderkrebs-Krankenhäuser in Asien-Pazifik, Nordamerika und Europa schafft starke Möglichkeiten für eine verstärkte Integration von Rasburicase in pädiatrische Versorgungspfade.

Hauptherausforderung:

Hohe Behandlungskosten und begrenzte Erstattung

Rasburicase bleibt deutlich teurer als traditionelle Therapien wie Allopurinol, was seine Einführung in einkommensschwachen Regionen einschränkt. Viele Krankenhäuser kämpfen damit, die Kosten gegen die klinischen Vorteile abzuwägen, insbesondere bei der Behandlung großer Patientenzahlen. In mehreren Märkten ist die Erstattungsdeckung inkonsistent oder auf sehr hochriskante TLS-Fälle beschränkt. Diese finanzielle Barriere führt oft zu einer Unterausnutzung trotz starker klinischer Evidenz. Budgetbeschränkungen in öffentlichen Krankenhäusern verzögern weiter die Beschaffung und schränken die Verabreichung mehrerer Dosen ein. Hohe Kosten bleiben eines der größten Hindernisse für die universelle Einführung, insbesondere in ressourcenbeschränkten Gesundheitssystemen weltweit.

Kühlketten- und Handhabungsbeschränkungen

Rasburicase erfordert eine strikte temperaturkontrollierte Lagerung und sorgfältige Handhabung, was Herausforderungen für Krankenhäuser in abgelegenen oder infrastrukturschwachen Regionen schafft. Ausfälle in der Kühlkette erhöhen das Risiko einer reduzierten Wirksamkeit, was Einrichtungen zwingt, in spezialisierte Ausrüstung und geschultes Personal zu investieren. Diese Anforderungen beschränken die Verfügbarkeit des Medikaments in kleinen Onkologiezentren und Notaufnahmen mit begrenzten Lagerkapazitäten. Lieferunterbrechungen und logistische Verzögerungen beeinträchtigen weiter den konsistenten Zugang, insbesondere in Regionen mit schwächeren pharmazeutischen Vertriebsnetzen. Diese Herausforderung schränkt die Marktdurchdringung ein und erschwert die Expansion in sich entwickelnde Gesundheitssysteme.

Regionale Analyse:

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Rasburicase-Markt mit etwa 38% Anteil. Die starke Akzeptanz in großen Onkologiezentren, die hohe Prävalenz hämatologischer Malignome und etablierte TLS-Managementrichtlinien unterstützten die regionale Dominanz. Krankenhäuser in den Vereinigten Staaten und Kanada verlassen sich auf Rasburicase aufgrund seiner schnellen Harnsäuresenkung bei Hochrisiko-Leukämie- und Lymphompatienten. Fortschrittliche Erstattungssysteme, eine robuste Onkologie-Infrastruktur und der weit verbreitete Einsatz in pädiatrischen Zentren erhöhten die Nutzung weiter. Die anhaltende Intensität der Chemotherapie und die steigende Krebsinzidenz werden voraussichtlich die konstante Nachfrage in der Region aufrechterhalten.

Europa

Europa machte 2024 fast 29% des Rasburicase-Marktes aus. Die breite klinische Akzeptanz resultierte aus starken Richtlinienempfehlungen in Deutschland, Frankreich, dem Vereinigten Königreich und Italien zur Behandlung von TLS-Fällen mit hoher Belastung. Onkologienetzwerke in der gesamten Region halten gut strukturierte Behandlungswege aufrecht, die die Verwendung von Rasburicase während intensiver Chemotherapiezyklen unterstützen. Die Zunahme von Diagnosen pädiatrischer Leukämie und starke staatliche Investitionen in die Krebsversorgung erhöhten die Nutzung in Krankenhäusern. Die Ausweitung generischer Formulierungen unterstützte auch den Zugang in budgetempfindlichen Märkten. Der Fokus der Region auf die Standardisierung des Managements hämatologischer Krebserkrankungen verstärkt weiterhin die stabile Nachfrage.

Asien-Pazifik

Asien-Pazifik erfasste 2024 etwa 24% des Rasburicase-Marktes, angetrieben durch die steigende Leukämie-Inzidenz und die Erweiterung der Onkologie-Infrastruktur. Länder wie China, Japan, Südkorea und Indien verzeichneten eine zunehmende Akzeptanz, da Krankenhäuser die TLS-Behandlungsprotokolle aktualisierten. Das schnelle Wachstum in pädiatrischen Onkologieeinheiten und steigende Chemotherapievolumina trugen zur höheren Nachfrage bei. Obwohl der Zugang in den Ländern variiert, verbesserten steigende Gesundheitsausgaben und die breitere Verfügbarkeit von Generika die regionale Durchdringung. Aufstrebende Krebszentren und stärkere Diagnosenetzwerke unterstützen die laufende Expansion und machen Asien-Pazifik zu einem der am schnellsten wachsenden Märkte für Rasburicase.

Lateinamerika

Lateinamerika hielt 2024 fast 6% des Rasburicase-Marktes. Das Wachstum resultierte aus verbesserten Krebsdiagnoseraten und dem steigenden Einsatz intensiver Chemotherapie in Brasilien, Mexiko und Argentinien. Onkologiezentren in großen Städten nehmen zunehmend Rasburicase für Hochrisiko-TLS-Fälle an, obwohl der Zugang in ländlichen Regionen ungleich bleibt. Der schrittweise Ausbau staatlich finanzierter Krebsprogramme unterstützte die Nachfrage, insbesondere dort, wo die Belastung durch pädiatrische Leukämie hoch ist. Begrenzte Erstattungsabdeckung und Herausforderungen bei der Erschwinglichkeit von Medikamenten schränkten die breitere Durchdringung ein. Dennoch treiben expandierende Krankenhausnetzwerke und das steigende Bewusstsein für das TLS-Management das stetige regionale Wachstum weiter voran.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 etwa 3% aus, was eine begrenzte, aber wachsende Akzeptanz widerspiegelt. Führende Märkte wie Saudi-Arabien, die VAE und Südafrika verbesserten den Zugang durch erweiterte Onkologiedienste und größere Investitionen in spezialisierte Krebskrankenhäuser. Die steigende Leukämie-Inzidenz und der zunehmende Einsatz von hochintensiver Chemotherapie trieben die klinische Nachfrage nach Rasburicase an. Allerdings schränkten Herausforderungen in der Kühlkette, inkonsistente Erstattungen und hohe Behandlungskosten die breitere Akzeptanz in ressourcenarmen Ländern ein. Trotz dieser Barrieren wird erwartet, dass die laufende Modernisierung des Gesundheitswesens und verbesserte Beschaffungssysteme die allmähliche Marktexpansion unterstützen.

Marktsegmentierungen:

Nach Produkttyp

- Marken-Rasburicase

- Generisches Rasburicase

Nach Indikation

- Tumorlysesyndrom (TLS)

- Leukämie

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Rasburicase-Marktes zeichnet sich durch eine Mischung aus globalen Pharmaführern und regionalen Herstellern aus, die die Verfügbarkeit und Zugänglichkeit von Produkten stärken. Unternehmen wie Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare und Sanofi S.A. konkurrieren durch starke Onkologie-Portfolios, erweiterte Vertriebsnetze und die Einhaltung strenger Qualitätsstandards. Viele Akteure konzentrieren sich darauf, die Produktionseffizienz zu verbessern, Krankenhauspartnerschaften zu erweitern und die Kühlkettenlogistik zu optimieren, um eine zuverlässige Lieferung von Rasburicase zu unterstützen. Die steigende Nachfrage nach TLS-Management fördert Investitionen in Produktionskapazität, klinische Bildungsprogramme und eine breitere Präsenz in aufstrebenden Märkten. Der Wettbewerbsdruck nimmt mit dem allmählichen Eintritt von Generika zu, was die Unternehmen dazu zwingt, Preisstrategien zu verfeinern und regionale Beschaffungsbeziehungen zu stärken. Dieses dynamische Umfeld unterstützt stetige Innovationen in der Lieferzuverlässigkeit und Marktexpansion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Aktuelle Entwicklungen:

- Im August 2023, Sanofi S.A.: Sanofi aktualisierte die kanadische Produktmonographie und Patienteninformation für Fasturtec, datiert auf den 31. August 2023. Die Überarbeitung bestätigte die Indikationen für erwachsene und pädiatrische Krebspatienten und verstärkte die Hinweise auf ernsthafte Überempfindlichkeitsrisiken und die Überwachung der Harnsäure mit Rasburicase.

- Im Juni 2023, Trumac Healthcare: Growth Plus Reports profilierte Trumac Healthcare als eines der führenden Unternehmen auf dem globalen Rasburicase-Markt. Die Analyse hob Trumac als einen der wichtigsten Anbieter hervor, die Indikationen für Leukämie, Lymphom und solide Tumor-Hyperurikämie bedienen.

- Im Februar 2023, Sanofi S.A.: Die Malta Medicines Authority gab bekannt, dass die Lieferung von Fasturtec (Rasburicase) 7,5 mg/5 ml von März 2023 bis Juli 2024 eingeschränkt sein wird, basierend auf Informationen des Inhabers der Marktzulassung, Sanofi. Die Behörden empfahlen den Wechsel zur 1,5 mg Fläschchen-Darreichungsform, um den Zugang für Patienten, die Rasburicase benötigen, aufrechtzuerhalten.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Indikation, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird stetig wachsen, da die Krebsinzidenz weltweit weiter zunimmt.

- Die breitere Akzeptanz von Generika wird den Zugang in kostenempfindlichen Regionen erweitern.

- Krankenhäuser werden Rasburicase tiefer in TLS-Behandlungspfade integrieren.

- Pädiatrische Onkologiezentren werden die Nutzung aufgrund steigender Leukämiediagnosen erhöhen.

- Schwellenmärkte werden die Nachfrage stärken, da sich die Onkologie-Infrastruktur verbessert.

- Hersteller werden die Kühlkettenlogistik verbessern, um eine stabile Versorgung zu unterstützen.

- Klinische Leitlinien werden weiterhin Rasburicase für Hochrisiko-TLS-Fälle empfehlen.

- Die zunehmende Intensität der Chemotherapie wird den Bedarf an schneller Harnsäurekontrolle erhöhen.

- Zusammenarbeiten zwischen Arzneimittelherstellern und Krebszentren werden die Behandlungsprotokolle verbessern.

- Digitale Beschaffungsplattformen werden eine breitere Verteilung und einen schnelleren Zugang zu Krankenhäusern unterstützen.