Marktübersicht

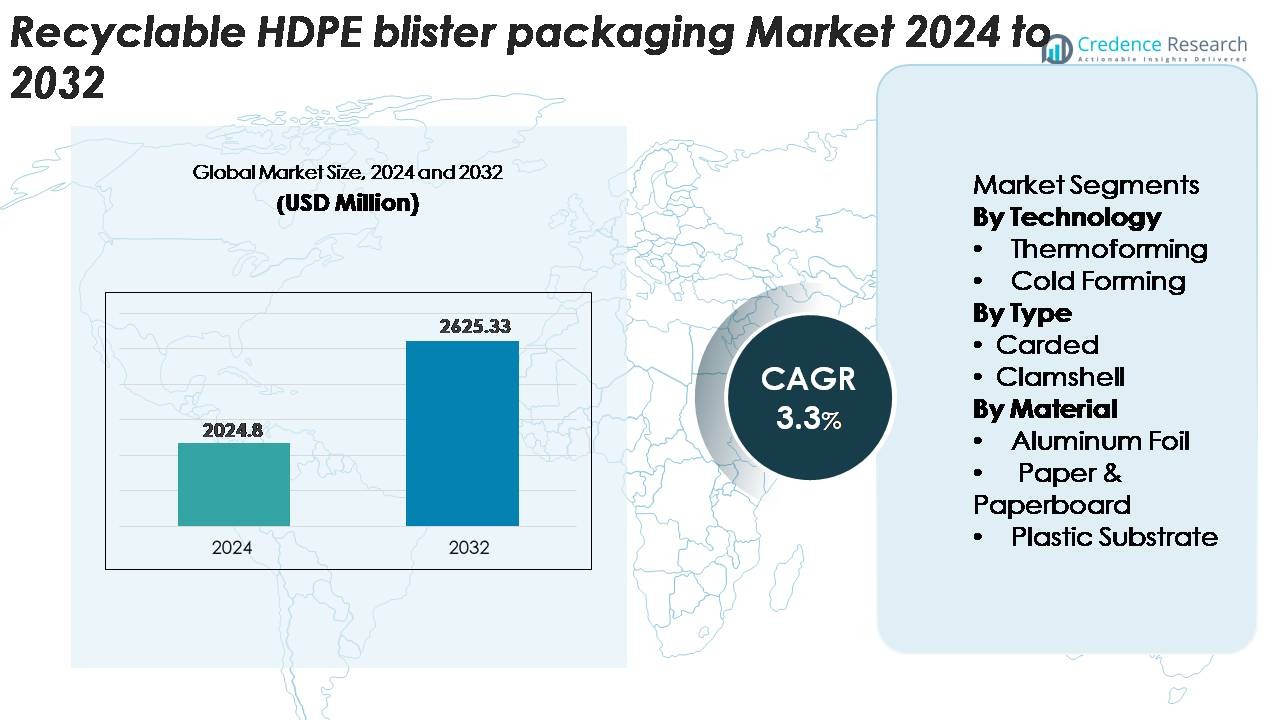

Der Markt für recycelbare HDPE-Blisterverpackungen wurde im Jahr 2024 auf 2.024,8 Millionen USD geschätzt und soll bis 2032 2.625,33 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,3 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für recycelbare HDPE-Blisterverpackungen 2024 |

USD 2.024,8 Millionen |

| Markt für recycelbare HDPE-Blisterverpackungen, CAGR |

3,3% |

| Marktgröße für recycelbare HDPE-Blisterverpackungen 2032 |

USD 2.625,33 Millionen |

Führende Akteure auf dem Markt für recycelbare HDPE-Blisterverpackungen sind unter anderem Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki und Blisterpak, Inc., die alle mono-material HDPE-Blisterlösungen erweitern, um die Nachhaltigkeitsziele der Marken und regulatorische Anforderungen zu erfüllen. Diese Unternehmen konzentrieren sich auf fortschrittliche Thermoformlinien, hochreine HDPE-Substrate und verbesserte Barrierebeschichtungen, die die Recyclingfähigkeit verbessern, ohne den Produktschutz zu beeinträchtigen. Nordamerika führt den globalen Markt mit einem Anteil von etwa 32 % an, unterstützt durch eine starke pharmazeutische Nachfrage und eine ausgereifte Recyclinginfrastruktur, gefolgt von Europa mit etwa 28 %, angetrieben durch strenge Verpackungsrundlaufvorgaben und die schnelle Einführung von Mono-Material-Formaten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für recycelbare HDPE-Blisterverpackungen erreichte im Jahr 2024 2.024,8 Millionen USD und wird voraussichtlich bis 2032 2.625,33 Millionen USD erreichen, was einem CAGR von 3,3 % entspricht, angetrieben durch die steigende weltweite Nachfrage nach monomaterialen, vollständig recycelbaren Blisterformaten.

- Starke Markttreiber sind der regulatorische Druck für nachhaltige Verpackungen, die schnelle Einführung in der Pharma- und Körperpflegebranche sowie die verbesserte Thermoformeffizienz, die die Position von HDPE als bevorzugte recycelbare Alternative zu PVC-basierten Strukturen stärkt.

- Wichtige Trends heben die beschleunigte Nutzung von monomaterialen HDPE-Blistern, die zunehmende Integration von rHDPE und die verstärkte Einführung in den Bereichen OTC-Gesundheitswesen, kleine Elektronik und verkaufsfertige Verpackungen hervor, wobei Thermoformen den dominanten Technologieanteil hält.

- Der Wettbewerbsdruck nimmt zu, da große Akteure in recycelbare Barrierebeschichtungen, hochtransparente HDPE-Substrate und Kreislaufverpackungsprogramme investieren, während Einschränkungen aufgrund von Barrierebeschränkungen im Vergleich zu mehrschichtigen Laminaten und uneinheitlicher globaler Recyclinginfrastruktur auftreten.

- Regional führt Nordamerika mit ~32 %, gefolgt von Europa mit ~28 % und dem asiatisch-pazifischen Raum mit ~26 %, während kartonierte Blister und HDPE-Kunststoffsubstrate weltweit die höchsten Segmentanteile halten.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Technologie

Thermoformen stellt die dominierende Technologie im Bereich der recycelbaren HDPE-Blisterverpackungen dar und macht den größten Marktanteil aus, dank seiner präzisen Formgebung, hohen Durchsatzrate und Kompatibilität mit leichten Monomaterial-Designs. Seine Fähigkeit, konsistente Kavitätenstrukturen mit reduziertem Materialabfall zu schaffen, positioniert es als bevorzugte Lösung für Anwendungen in der Pharma-, Körperpflege- und Konsumgüterbranche. Kaltformen wird zwar für höhere Barriereanforderungen eingesetzt, hält jedoch einen kleineren Anteil, da seine langsameren Produktionszyklen und höheren Materialkosten die weitverbreitete Einführung im Vergleich zur Effizienz und Skalierbarkeit von Thermoformlinien einschränken.

· Zum Beispiel läuft Amcors AmSky™ HDPE-Blistersystem auf standardmäßigen Hochgeschwindigkeits-Pharmablisterlinien und ersetzt PVC durch eine vollständig recycelbare Struktur. Die HDPE-basierten Optym™-Formfolien des Unternehmens bieten ebenfalls stabile Formtiefen und zuverlässige Durchstoßfestigkeit während der schnellen medizinischen Verpackungsproduktion.

Nach Typ

Kartonierte Blisterverpackungen halten den dominierenden Anteil im recycelbaren HDPE-Segment, angetrieben durch ihre starke Regalpräsenz, leichte Struktur und Kompatibilität mit monomaterialen Versiegelungsschichten, die Kreislaufziele unterstützen. Die Kosteneffizienz des Formats und die Fähigkeit, manipulationssichere Merkmale zu integrieren, machen es besonders geeignet für OTC-Gesundheitsprodukte, kleine Elektronik und Haushaltswaren. Muschelschalen halten einen sekundären Anteil aufgrund ihrer Haltbarkeit und Schutzstärke, aber steigende Nachhaltigkeitsvorschriften und der Druck von Einzelhändlern zur Reduzierung der Kunststoffmasse verlagern die Nachfrage zunehmend hin zu optimierten, recycelbaren kartonierten Formaten mit optimiertem HDPE-Gehalt.

· Zum Beispiel entfernt Sonocos EnviroSense® PaperBlister™-Plattform die Kunststoffvorderkarte vollständig und reduziert den gesamten Kunststoffverbrauch um bis zu 80 % im Vergleich zu PVC–PET-Blisterformaten. Das Design hält die Versiegelungsstärke stabil und läuft auf standardmäßigen Heißsiegelgeräten, die in der Einzelhandels- und Gesundheitsverpackung verwendet werden.

Nach Material

Kunststoffsubstrate, insbesondere recycelbare HDPE-Platten, dominieren das Materialsegment, da sie das beste Gleichgewicht zwischen Formbarkeit, Steifigkeit und Kompatibilität mit dem Recyclingstrom bieten. Ihr höherer Anteil wird durch Fortschritte in Monomaterial-Blisterstrukturen und verbesserten Barrierebeschichtungen unterstützt, die den Bedarf an Mehrmaterial-Laminaten eliminieren. Papier- und Kartonkomponenten gewinnen als Rückseitenmaterialien in hybriden Öko-Verpackungsformaten an Bedeutung, während Aluminiumfolie eine begrenzte Rolle behält, wo Feuchtigkeits- und Lichtschutz entscheidend sind. Der Markt bewegt sich jedoch weiterhin in Richtung HDPE-zentrierter Strukturen, um Recyclingfähigkeit zu gewährleisten und die Komplexität von Verbundverpackungen zu reduzieren.

Wichtige Wachstumsfaktoren

Erweiterung der nachhaltigen Verpackungsvorschriften

Zunehmend strengere globale Vorschriften, die recycelbare und Monomaterial-Verpackungslösungen fördern, beschleunigen die Nachfrage nach recycelbaren HDPE-Blisterformaten. Regierungen in Nordamerika, Europa und Teilen Asiens verlangen nun eine Reduzierung von Plastikabfällen, erweiterte Herstellerverantwortung und klarere Recyclingkennzeichnungen, die Hersteller dazu veranlassen, sich von mehrschichtigen PVC- oder PET-Strukturen abzuwenden, die schwer in Recyclingströmen zu verarbeiten sind. Die Kompatibilität von HDPE mit bestehenden Hochdichte-Polyethylen-Rückgewinnungssystemen positioniert es als bevorzugte Alternative, die es Marken ermöglicht, Compliance- und Nachhaltigkeitsziele zu erreichen. Verbrauchererwartungen an kohlenstoffarme Verpackungen und von Einzelhändlern geführte Umweltbewertungskarten verstärken diesen Wandel weiter und führen zu beschleunigten Investitionen in recyclingkompatible Blisterlinien. Dieser regulatorische Schwung erweitert weiterhin den Markt für HDPE-basierte Formate, die hohe Recyclingfähigkeit bieten, ohne Produktschutz oder optische Attraktivität zu beeinträchtigen.

· Zum Beispiel ersetzt Amcors AmSky™-recycelbares Blistersystem PVC/PVDC durch eine Voll-HDPE-Struktur, die zu etablierten HDPE-Recyclingströmen passt. Die Deckelfolie verwendet eine einlagige Siegelschicht im Bereich von 18–22 Mikron, um zuverlässiges Versiegeln auf Standard-Pharma-Blisterlinien zu unterstützen.

Steigende Akzeptanz in der Pharma- und Körperpflege

Das Wachstum in den Pharma- und OTC-Gesundheitssektoren ist ein wichtiger Katalysator für recycelbare HDPE-Blisterverpackungen aufgrund der Haltbarkeit des Materials, der Barrierevielfalt und der Eignung für Hochvolumen-Thermoformlinien. Da die weltweite Nachfrage nach Medikamenten, insbesondere in festen Darreichungsformen, steigt, suchen Hersteller nach Verpackungen, die Produktintegrität mit Umweltverantwortung in Einklang bringen. Die Stärke, Feuchtigkeitsstabilität und Designflexibilität von HDPE ermöglichen es, traditionelle Mehrmaterial-Blister zu ersetzen und gleichzeitig die Einhaltung von Vorschriften und Manipulationssicherheitsstandards aufrechtzuerhalten. Auch Körperpflegemarken erweitern die Akzeptanz, da sie auf recycelbare Monomaterial-Verpackungen umsteigen, um die Markenwahrnehmung zu verbessern und den ökologischen Fußabdruck zu reduzieren. Der kombinierte Schwung aus diesen Branchen treibt die großflächige Beschaffung von HDPE-Substraten voran und beschleunigt Verpackungsneugestaltungsprojekte, die recycelbare Blisterformate integrieren.

· Zum Beispiel liefert Honeywells Aclar® UltRx 6000 PCTFE-Folie extrem niedrige Feuchtigkeitsdampfdurchlässigkeitsraten von etwa 0,038 g/m²/Tag bei 38°C/100% RH und bietet eine der höchsten Feuchtigkeitsbarrieren für Pharma-Blister. Die Folie wird normalerweise auf PVC- oder PET-Strukturen laminiert, um eine hohe Barriere-Stabilität für empfindliche feste Arzneimittel zu unterstützen.

Fortschritte in der Mono-Material-Blistertechnik

Technologische Fortschritte im Mono-Material-Design schaffen neue Möglichkeiten für HDPE-Blisterverpackungen, indem sie die Formbarkeit, Klarheit und mechanische Leistung verbessern. Innovationen in Barrierebeschichtungen, Heißsiegelschichten und Oberflächenverbesserungen ermöglichen es HDPE nun, Schutzniveaus zu erreichen, die traditionell von laminierten PVC-Folienstrukturen geliefert werden. Gerätehersteller haben Thermoformwerkzeuge aufgerüstet, die schärfere Kavitätsdetails und reduzierte Dickenvariationen ermöglichen, während hohe Liniengeschwindigkeiten beibehalten werden. Diese Fortschritte helfen Umwandlern, den Materialverbrauch zu reduzieren und die Recyclingfähigkeit zu verbessern, indem sie Klebstoffe, mehrschichtige Laminate und inkompatible Substrate eliminieren. Da Marken kreislauffähige Verpackungsmodelle priorisieren, stärkt die Kompatibilität von HDPE mit geschlossenen Kreislaufsystemen und die wachsende Verfügbarkeit von Post-Consumer-Recycling (PCR)-Inhalten seine Position als zukunftssicheres Blisterverpackungsmaterial.

Wichtige Trends & Chancen

Wachstum von Mono-Material- und Kreislaufverpackungssystemen

Ein wichtiger Trend, der den Markt prägt, ist der Übergang zu kreislauffähigen Verpackungsrahmen, die auf Mono-Material-HDPE-Formaten basieren. Unternehmen übernehmen zunehmend Blisterstrukturen, die HDPE-Fronten mit HDPE- oder papierbasierten Rückseiten integrieren, was ein vereinfachtes Recycling in mechanischen Systemen ermöglicht. Verpackungsentwickler erforschen auch abnehmbare Komponenten, leicht abziehbare Designs und klare Recyclinganweisungen, um die Verbraucherbeteiligung zu verbessern. Dieser Trend eröffnet Marken die Möglichkeit, Umweltleistungswerte zu steigern, Abfallentsorgungsgebühren zu reduzieren und sich an den Nachhaltigkeitsmaßstäben der Einzelhändler auszurichten. Die rasche Ausweitung von Initiativen zur Kreislaufwirtschaft weltweit verstärkt die Nachfrage nach Blisterverpackungen, die sowohl funktional als auch vollständig recycelbar sind.

· Zum Beispiel verwendet das AmSky™ Blister System von Amcor Mono-Material-HDPE sowohl für die thermoformierte Basis als auch für die Deckschicht und erreicht eine Recyclingfähigkeit von 87 % in starren Polyethylenströmen, die von Cyclos-HTP verifiziert und von der Association of Plastic Recyclers mit der Critical Guidance Recognition ausgezeichnet wurden.

Zunehmender Einsatz von recyceltem HDPE (rHDPE) in Blisterstrukturen

Neue Chancen ergeben sich aus der Integration von recyceltem HDPE (rHDPE) in Blisterkomponenten, um Unternehmensklimaziele zu unterstützen und die Abhängigkeit von neuem Harz zu reduzieren. Fortschritte in der Hochreinheits-rHDPE-Verarbeitungstechnologie ermöglichen jetzt eine verbesserte Farbstabilität, Geruchsreduzierung und mechanische Festigkeit, die für nicht sterile Konsumgüter und ausgewählte Gesundheitsprodukte geeignet sind. Da sich mehr Markeninhaber zu Mindestanforderungen an recycelte Inhalte verpflichten, wächst die Nachfrage nach rHDPE-kompatiblen Blisterformulierungen. Verpackungshersteller, die kosteneffiziente, hochwertige rHDPE-Blisterfolien liefern können, haben die Chance, langfristige Lieferverträge mit auf Nachhaltigkeit ausgerichteten Konsumgüterunternehmen abzuschließen.

Erweiterung von ökologisch gestalteten Einzelhandels- und E-Commerce-Verpackungen

Einzelhändler und E-Commerce-Plattformen verlangen zunehmend Verpackungen, die Abfall minimieren, die Recyclingfähigkeit verbessern und den Versandbelastungen standhalten, was neue Möglichkeiten für recycelbare HDPE-Blisterdesigns schafft. Der Aufstieg von Formaten, die im eigenen Behälter versendet werden, und ökologisch gestaltete Sekundärverpackungen unterstützen die Einführung von langlebigen, aber leichten HDPE-Blistern. Marken gestalten auch Verpackungen neu, um die gesamte Kunststoffmasse zu reduzieren, Manipulationssicherheit zu integrieren und die visuelle Präsentation zu verbessern. Da der Online-Verkauf von Arzneimitteln, Körperpflege- und Konsumgütern wächst, können Hersteller von der Nachfrage nach HDPE-Blisterformaten profitieren, die für Logistik und verkaufsfertige Präsentation optimiert sind.

- Zum Beispiel hat die Jones Healthcare Group FlexRx One eingeführt, eine nachhaltige Blisterverpackungslösung, die für Apotheken mit verbesserten Recyclingfähigkeiten für den Einzelhandel und den E-Commerce-Vertrieb entwickelt wurde.

Wichtige Herausforderungen

Barrierebeschränkungen im Vergleich zu Mehrmaterial-Laminaten

Eine große Herausforderung für recycelbare HDPE-Blisterverpackungen besteht darin, die hohe Barriereleistung traditioneller PVC-/Folien- oder Aclar-Laminate zu erreichen, die in der Pharmaindustrie und bei feuchtigkeitsempfindlichen Produkten verwendet werden. Obwohl Fortschritte in der Beschichtung und HDPE-Formulierungen die Schutzniveaus verbessert haben, verlassen sich bestimmte Anwendungen, die extrem niedrige Feuchtigkeitsdurchlässigkeitsraten erfordern, immer noch auf nicht recycelbare Mehrschichtstrukturen. Konverter müssen Nachhaltigkeit mit Produktstabilität in Einklang bringen, was oft zu Kompromissen bei der Haltbarkeit oder der Versiegelungsleistung führt. Um diese Einschränkungen zu überwinden, sind kontinuierliche Innovationen im Bereich der Barriereentwicklung, funktionale Beschichtungen und hochtransparente HDPE-Substrate erforderlich, die strenge regulatorische Standards erfüllen, ohne die Recyclingfähigkeit zu beeinträchtigen.

Begrenzte Recyclinginfrastruktur und Materialsortierungseffizienz

Trotz der Recyclingfähigkeit von HDPE bleibt die globale Recyclinginfrastruktur uneinheitlich, insbesondere in aufstrebenden Märkten, in denen Sammel-, Sortier- und Verarbeitungskapazitäten unterentwickelt sind. Viele Sortieranlagen priorisieren größere HDPE-Artikel wie Flaschen, was es schwieriger macht, dünne Blisterkomponenten zu erkennen und zu trennen. Klebstoffrückstände, Papierunterlagen und Mehrmaterialverunreinigungen erschweren die Rückgewinnung weiter und verringern die Verarbeitungsausbeuten. Diese Einschränkungen begrenzen das Volumen von HDPE-Blisterabfällen, die erfolgreich in den Recyclingkreislauf zurückgeführt werden. Die Bewältigung dieser Herausforderung erfordert gemeinsame Anstrengungen von Verpackungsherstellern, Recyclern und politischen Entscheidungsträgern, um die Materialsortierungstechnologien zu verbessern und standardisierte Designrichtlinien zu etablieren.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32 % des Marktes für recycelbare HDPE-Blisterverpackungen, angetrieben durch fortschrittliche Recyclinginfrastruktur, starke regulatorische Ausrichtung auf Monomaterialverpackungen und hohe Akzeptanz in den Bereichen Pharmazeutika und Körperpflege. Die USA führen das regionale Wachstum an, da HDPE-basierte Blisterformate schnell in den OTC-Gesundheitsbereich und durch den Einzelhandel getriebene Nachhaltigkeitsmandate integriert werden. Große Verpackungsumwandler rüsten weiterhin Thermoformlinien auf, um Monomaterial-HDPE-Plattformen zu unterstützen und die Führungsposition der Region zu stärken. Kanadas zunehmende Initiativen zur Kreislaufwirtschaft beschleunigen die Nachfrage nach vollständig recycelbaren Blisterdesigns, die Verbundverpackungen reduzieren und die Rückgewinnungseffizienz verbessern.

Europa

Europa macht fast 28 % des globalen Marktes aus, unterstützt durch strenge Umweltvorschriften, erweiterte Herstellerverantwortungsrahmen und die frühe Einführung von Monomaterial-Blisterstrukturen. Deutschland, Frankreich, Italien und das Vereinigte Königreich bleiben wichtige Beitragszahler, da Pharma- und Konsumgüterunternehmen von PVC-basierten Formaten auf HDPE-Lösungen umsteigen, um Recyclingziele zu erreichen. Das ausgereifte Recyclingsystem der Region und starke Nachhaltigkeitsbewertungen von Einzelhändlern drängen Marken zu HDPE-zentrierten Blistersystemen. Darüber hinaus prägen EU-weite Richtlinien zur Reduzierung der Plastikmasse und zur Verbesserung der Recyclingfähigkeit weiterhin die Beschaffungsstrategien und stärken Europas Position als führender Anwender von recycelbaren HDPE-Blisterverpackungen.

Asien-Pazifik

Die Asien-Pazifik-Region hält etwa 26% des Marktes, angetrieben durch die rasche Expansion der pharmazeutischen Produktion, den wachsenden Verbrauch von Körperpflegeprodukten und die zunehmende Einführung nachhaltiger Verpackungen in China, Indien, Japan und Südostasien. Regierungsinitiativen zur Förderung recycelbarer Kunststoffe und verbesserter Abfallwirtschaft beschleunigen den Übergang zu HDPE-basierten Blisterformaten. Chinas Investitionen in Recyclinganlagen mit hoher Kapazität und Indiens verschärfte EPR-Konformitätsanforderungen tragen zur steigenden Nachfrage nach Monomaterialstrukturen bei. Die zunehmende Urbanisierung und die Erweiterung der Einzelhandelsnetze unterstützen die Verbreitung von HDPE-Blistern weiter, insbesondere in kleinen Elektronikartikeln, wichtigen Gesundheitsprodukten und FMCG-Produktlinien.

Lateinamerika

Lateinamerika repräsentiert etwa 8% des Marktes, angetrieben durch das wachsende Bewusstsein für recycelbare Verpackungen, die steigende Verteilung von Arzneimitteln und die schrittweise Modernisierung der Einzelhandelsverpackungsformate. Brasilien und Mexiko führen die regionale Nachfrage an, da Hersteller HDPE-Blisterlösungen einführen, um den aufkommenden Nachhaltigkeitsstandards zu entsprechen und die Abhängigkeit von Mischmaterialstrukturen zu reduzieren. Allerdings schränken begrenzte Recyclinginfrastruktur und ungleichmäßige regulatorische Durchsetzung die breitere Marktdurchdringung ein. Trotz dieser Herausforderungen unterstützen steigende Investitionen in Thermoformfähigkeiten und die zunehmende Verbraucherpräferenz für umweltverantwortliche Verpackungen die stetige Einführung in den Kategorien Gesundheitswesen, Körperpflege und Haushaltswaren.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machen fast 6% des Marktes aus, gekennzeichnet durch die zunehmende Umsetzung von Nachhaltigkeitspolitiken und die steigende Aktivität in der Konsumgüterproduktion. Die VAE, Saudi-Arabien und Südafrika sind frühe Anwender, unterstützt durch Investitionen in Recyclingtechnologien und die Expansion lokaler pharmazeutischer Verpackungsbetriebe. Während die gesamte Marktdurchdringung aufgrund von Infrastrukturbegrenzungen niedriger bleibt als in anderen Regionen, steigt die Nachfrage nach HDPE-basierten recycelbaren Blisterformaten, da Regierungen die Abfallreduzierung fördern und multinationale Marken zirkuläre Verpackungsziele einführen. Allmähliche Verbesserungen in Sammel- und Sortiersystemen werden voraussichtlich das kontinuierliche regionale Wachstum unterstützen.

Marktsegmentierungen:

Nach Technologie

Nach Typ

Nach Material

- Aluminiumfolie

- Papier & Karton

- Kunststoffsubstrat

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für recycelbare HDPE-Blisterverpackungen ist geprägt von starkem Engagement globaler und regionaler Verpackungshersteller, die ihren Übergang zu Monomateriallösungen beschleunigen. Führende Akteure wie Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast und Huhtamaki erweitern hochtransparente, vollständig recycelbare HDPE-Blisterplattformen, die auf Pharmazeutika, Körperpflege und kleine Konsumgüter zugeschnitten sind. Unternehmen priorisieren Fortschritte in der Thermoformungseffizienz, HDPE-Beschichtungen mit verbesserter Barrierewirkung und Versiegelungstechnologien, die es Marken ermöglichen, PVC-basierte Formate zu ersetzen, ohne den Produktschutz zu beeinträchtigen. Strategische Investitionen in Kreislaufverpackungsprogramme, die Integration von recyceltem HDPE nach Gebrauch und nachhaltige Materialbeschaffung stärken die Wettbewerbsposition weiter. Partnerschaften mit Pharma- und FMCG-Unternehmen sowie Upgrades in Hochgeschwindigkeits-Formlinien ermöglichen es führenden Anbietern, langfristige Verträge zu sichern. Während die Innovation robust ist, intensiviert sich der Wettbewerb auch in Bezug auf Kostenoptimierung und die Einhaltung globaler Recyclingstandards, was die Hersteller dazu zwingt, die Leistung zu verbessern, das Materialgewicht zu reduzieren und die Rückgewinnungskompatibilität zu verbessern, um die Marktführerschaft zu erhalten.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juni 2025 gab Honeywell International Inc. bekannt, dass seine Aclar-Filmtechnologie von Evertis für den Einsatz in pharmazeutischen Blistern ausgewählt wurde, um die Barriereleistung und Recyclingziele zu unterstützen.

- Im Oktober 2024 führte Klöckner Pentaplast (kp) die kpNext® MDR1 nachhaltige Blisterfolienlösung für medizinische Geräte ein, was einen Fortschritt in hochbarrierefähigen nachhaltigen Blisterformaten darstellt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Typ, Material und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Monomaterial-HDPE-Blisterformaten wird weiter steigen, da globale Vorschriften Marken zu vollständig recycelbaren Verpackungslösungen drängen.

- Pharmazeutische und OTC-Gesundheitsunternehmen werden die Umstellung von PVC-basierten Strukturen auf recycelbare HDPE-Formate beschleunigen, um die Einhaltung von Vorschriften und Nachhaltigkeitsbewertungen zu verbessern.

- Die Einführung von hochklaren, barriereverstärkten HDPE-Folien wird zunehmen, da Beschichtungstechnologien fortschreiten und eine breitere Produktkompatibilität ermöglichen.

- Die Integration von recyceltem HDPE in Blistersubstrate wird zunehmen, da Marken sich zu höheren Recyclinganteilen und Kreislaufverpackungsprogrammen verpflichten.

- Das Thermoformen wird seine Dominanz behalten, da Hersteller Hochgeschwindigkeitslinien aufrüsten, um dünnere Stärken und verbesserte Kavitätenpräzision zu unterstützen.

- Das Wachstum des E-Commerce wird die Nachfrage nach langlebigen, leichten und logistikfreundlichen HDPE-Blisterdesigns antreiben, die für Schutz und Recycelbarkeit optimiert sind.

- Einzelhändler werden die Nachhaltigkeitsanforderungen verstärken und den Übergang zu HDPE-basierten Blisterverpackungen mit reduziertem Materialeinsatz fördern.

- Investitionen in regionale Recyclinginfrastruktur und Erkennungstechnologien werden die HDPE-Rückgewinnungsraten verbessern und die Kreislauffähigkeit steigern.

- Hybride HDPE-Papier-Blisterdesigns werden an Bedeutung gewinnen, da Unternehmen Nachhaltigkeitsziele mit den Anforderungen des visuellen Marketings in Einklang bringen.

- Der Wettbewerb wird sich zunehmend auf Kosteneffizienz, Materialoptimierung und Partnerschaften konzentrieren, die die großflächige Einführung von HDPE-Blistern beschleunigen.