Marktübersicht

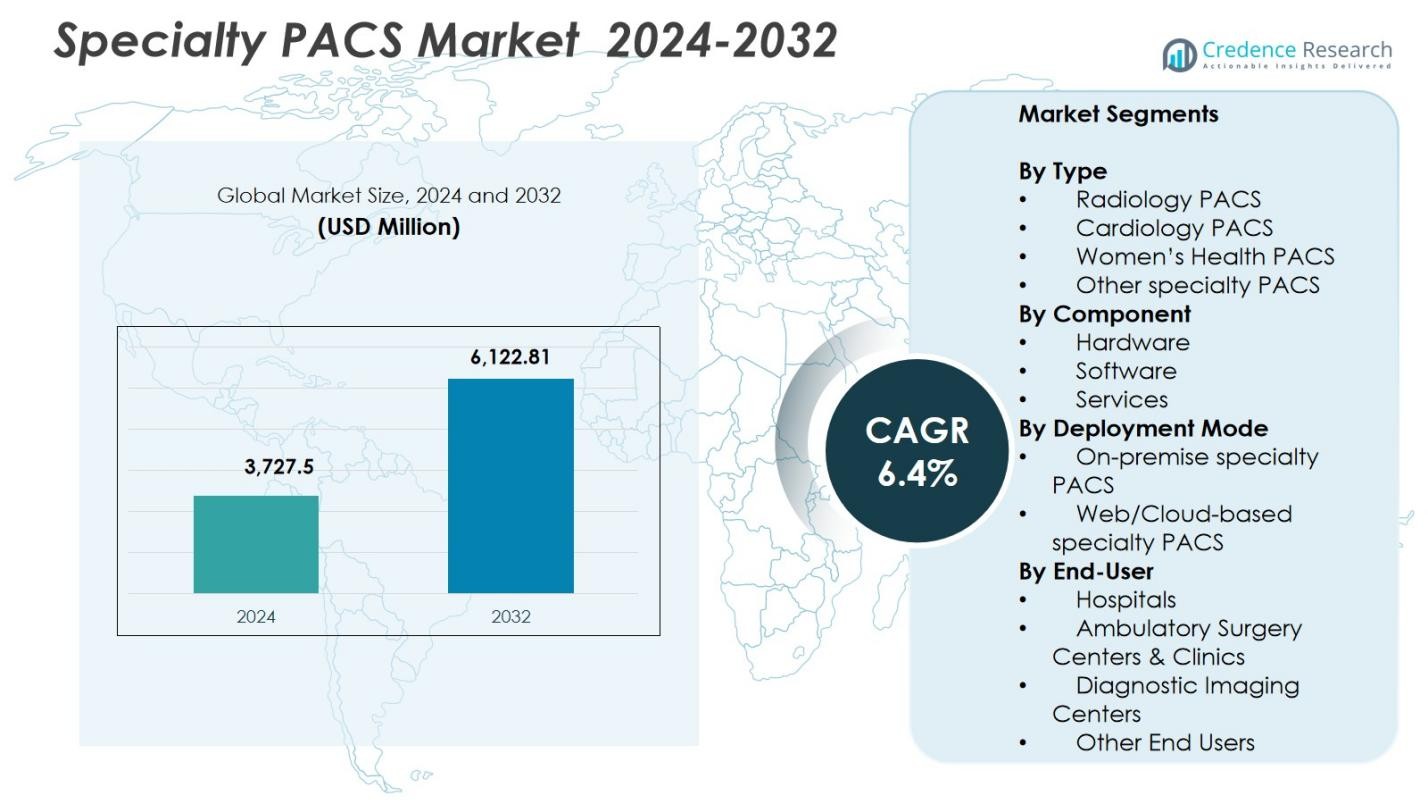

Die Größe des Specialty PACS-Marktes wurde 2024 auf 3.727,5 Millionen USD geschätzt und soll bis 2032 6.122,81 Millionen USD erreichen, bei einer CAGR von 6,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Specialty PACS-Marktes 2024 |

USD 3.727,5 Millionen |

| Specialty PACS-Markt, CAGR |

6,4% |

| Größe des Specialty PACS-Marktes 2032 |

USD 6.122,81 Millionen |

Der Specialty PACS-Markt wird durch die Präsenz von Schlüsselakteuren wie GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle und McKesson Corporation geprägt, die jeweils fortschrittliche Bildgebungstechnologien in den Bereichen Radiologie, Kardiologie und Spezialdiagnostik beitragen. Diese Unternehmen konzentrieren sich auf die Integration von KI, die Erweiterung von cloudbasierten PACS und Unternehmensbildgebung, um die Workflow-Effizienz und diagnostische Genauigkeit zu verbessern. Regional führt Nordamerika den Markt mit einem Anteil von 38,2 % an, unterstützt durch eine starke IT-Infrastruktur im Gesundheitswesen und die weit verbreitete Einführung digitaler Bildgebungslösungen, gefolgt von Europa und dem asiatisch-pazifischen Raum als schnell wachsende Regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Specialty PACS-Markt erreichte 2024 3.727,5 Millionen USD und wird voraussichtlich bis 2032 6.122,81 Millionen USD erreichen, mit einem Wachstum von 4 % CAGR während des Prognosezeitraums.

- Steigende Volumina bei der diagnostischen Bildgebung, zunehmende Akzeptanz von KI-gestützten Workflow-Tools und starke Nachfrage nach der Integration von Multispezialitäten-Bildgebung treiben das Wachstum des Specialty PACS-Marktes weiter voran.

- Zu den wichtigsten Trends gehören die schnelle Migration zu cloudbasierten PACS, die Erweiterung der Unternehmensbildgebung und die zunehmende Nutzung fortschrittlicher Analysen zur Unterstützung präziser Diagnosen und fächerübergreifender Zusammenarbeit.

- Führende Akteure wie GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad und Sectra legen Wert auf Innovationen bei Zero-Footprint-Viewern, Interoperabilität und skalierbaren Bildgebungsplattformen, während hohe Implementierungskosten und Cybersecurity-Risiken weiterhin wesentliche Einschränkungen darstellen.

- Nordamerika führt mit einem 2% Anteil, gefolgt von Europa mit 29,4% und dem asiatisch-pazifischen Raum mit 22,1%, während Radiologie PACS die Segmentleistung mit einem 41,6% Anteil im Jahr 2024 dominiert.

Analyse der Marktsegmentierung:

Nach Typ:

Radiologie PACS dominierte den Specialty PACS-Markt im Jahr 2024 mit einem 41,6% Anteil, angetrieben durch seine wesentliche Rolle in hochvolumigen diagnostischen Workflows in Krankenhäusern, Bildgebungszentren und Tele-Radiologie-Netzwerken. Seine Führungsposition wird durch die schnelle Einführung fortschrittlicher Visualisierungstools, KI-unterstützter Diagnosefähigkeiten und Interoperabilität mit RIS- und EMR-Plattformen gestärkt. Kardiologie PACS machte einen starken Anteil aus, unterstützt durch steigende Volumina der kardiovaskulären Bildgebung, während Women’s Health PACS durch die Nachfrage nach Brustbildgebung, Ultraschall und OB/GYN-Diagnostik weiter expandierte. Andere Specialty PACS-Segmente gewannen durch spezielle klinische Anforderungen und die Optimierung von Sub-Spezialitäten-Workflows an Bedeutung.

- Zum Beispiel unterstützt das Centricity PACS von GE Healthcare verschiedene Bildgebungsmodalitäten und integriert sich mit RIS und Unternehmenswerkzeugen, um Arbeitsabläufe zu optimieren und die Produktivität der Radiologen zu steigern.

Nach Komponente:

Software entwickelte sich 2024 als dominierende Komponente mit einem Anteil von 47,3%, unterstützt durch die zunehmende Bereitstellung fortschrittlicher diagnostischer Anwendungen, Zero-Footprint-Viewer und Unternehmensbildgebungsplattformen, die multimodale Arbeitsabläufe optimieren. Die Nachfrage nach KI-gestützten Analysen, automatisierten Berichtswerkzeugen und cloud-integriertem Bildmanagement verstärkte die Softwareadoption weiter. Hardware behielt aufgrund laufender Investitionen in sichere Speicherinfrastruktur und Hochleistungsserver eine stetige Relevanz, während Dienstleistungen durch den steigenden Bedarf an Systemintegration, Cybersicherheit, Fernunterstützung und Lebenszyklusmanagement in großen Gesundheitsnetzwerken expandierten.

- Zum Beispiel automatisiert die KI-gesteuerte PACS-Plattform von SARC MedIQ die Berichterstellung, um die diagnostische Bearbeitungszeit von 30-45 Minuten auf unter 2 Minuten pro Fall zu verkürzen. Dies ermöglicht es Radiologen, sich auf die Patientenversorgung statt auf manuelle Aufgaben zu konzentrieren.

Nach Bereitstellungsmodell:

Web-/Cloud-basierte Specialty PACS führten den Markt 2024 mit einem Anteil von 52,8% an, angetrieben durch beschleunigte digitale Transformation, remote diagnostische Arbeitsabläufe und den Übergang zu abonnementbasierten Bildgebungsplattformen. Skalierbarkeit, niedrigere Vorabkosten und nahtloser Zugriff auf mehrere Standorte stärkten die Cloud-Adoption, insbesondere unter ambulanten Bildgebungszentren und Telemedizin-Anbietern. On-Premise Specialty PACS behielt eine bedeutende Rolle in Organisationen, die Datensouveränität, interne Infrastrukturkontrolle und strenge regulatorische Compliance priorisieren. Hybride Bereitstellungen gewannen ebenfalls an Dynamik, da Gesundheitsdienstleister Leistung, Sicherheit und Kosteneffizienz ausbalancierten, während sie Bildgebungssysteme modernisierten.

Wichtige Wachstumstreiber

Steigende Nachfrage nach fortschrittlicher diagnostischer Bildgebung

Der Specialty PACS-Markt wächst weiter, da Gesundheitsdienstleister fortschrittliche Bildgebungssysteme einführen, die schnellere Diagnosen, höhere Bildtreue und multi-spezialistische Arbeitsabläufe unterstützen. Steigende Bildgebungsvolumina in Radiologie, Kardiologie, Onkologie und Frauengesundheit beschleunigen den Bedarf an Unternehmens-PACS-Plattformen, die große Datensätze effizient verwalten können. Die Integration mit KI-gesteuerten Werkzeugen verbessert die klinische Entscheidungsfindung und verkürzt die Berichterstellungszeit, während expandierende Telemedizin-Modelle den Fernzugriff auf Bilder vorantreiben. Diese Faktoren stärken gemeinsam die Investitionen in moderne Specialty PACS-Lösungen in Krankenhäusern und Diagnosenetzwerken.

- Zum Beispiel bietet Siemens Healthineers’ syngo.via multimodale Lesungen für die Onkologie mit Werkzeugen zum Vergleich von PET/CT- und SPECT/CT-Scans zu verschiedenen Zeitpunkten, was die Erkennung von Veränderungen in fusionierten Bildern zur Überwachung der Behandlung ermöglicht.

Erweiterung von Cloud- und Web-basierten Bildgebungsplattformen

Cloud-basierte Specialty PACS-Lösungen dienen als wichtiger Wachstumskatalysator, indem sie skalierbaren Speicher, Multi-Site-Zugänglichkeit und geringere Kapitalausgaben ermöglichen. Gesundheitsorganisationen migrieren zunehmend zu Cloud-Architekturen, um die Zusammenarbeit zwischen Klinikern zu optimieren, Remote-Diagnosen zu unterstützen und die kontinuierliche Verfügbarkeit von Arbeitsabläufen sicherzustellen. Anbieter, die sichere, HIPAA-konforme, Zero-Footprint-Viewer und Unternehmensbildgebungssuiten anbieten, erleben eine schnelle Akzeptanz. Der Übergang zu abonnementbasierten Modellen und die reduzierte Wartungsbelastung ermutigen Krankenhäuser und Bildgebungszentren weiter, Cloud-Transformationsinitiativen in ihrer Bildgebungsinfrastruktur zu beschleunigen.

- Zum Beispiel nutzt Fujifilms Synapse Unternehmen PACS Cloud-Hosting, um Bildgebung aus Radiologie, Kardiologie und Pathologie in einem Viewer zu vereinen, automatisiert Arbeitsabläufe und ermöglicht anpassbare Protokolle für die Zusammenarbeit an mehreren Standorten.

Wachsende Betonung auf Workflow-Optimierung und Interoperabilität

Die Nachfrage nach nahtloser Interoperabilität mit EHRs, RIS-Plattformen und Drittanbieter-Bildgebungsanwendungen treibt die Akzeptanz von Specialty PACS erheblich voran. Gesundheitsdienstleister priorisieren Lösungen, die multimodale Bildgebung konsolidieren, sich wiederholende Aufgaben automatisieren und den klinischen Durchsatz verbessern. Interoperable PACS-Systeme verbessern die Koordination der Versorgung, minimieren administrative Verzögerungen und unterstützen wertorientierte Pflegeinitiativen. Der verstärkte Fokus auf standardisierten Datenaustausch, herstellerneutrale Archive und automatisierte Qualitätskontrolle stärkt das Marktwachstum, da Organisationen integrierte Bildgebungssysteme suchen, die Genauigkeit, Effizienz und Patientenergebnisse verbessern.

Wichtige Trends & Chancen

Integration von KI und fortschrittlicher Analytik

KI-gestützte Bildgebungsanalysen bieten große Chancen, indem sie die diagnostische Genauigkeit verbessern, die Anomalieerkennung automatisieren und die Arbeitsbelastung der Radiologen reduzieren. PACS-Anbieter integrieren zunehmend KI-Tools für Triage, Workflow-Priorisierung, 3D-Rekonstruktion und automatisierte Berichterstattung. Diese Fähigkeiten verbessern die klinische Produktivität und beschleunigen zeitkritische Diagnosen. Mit der Ausweitung der Präzisionsmedizin gewinnen KI-fähige Specialty PACS-Plattformen an Bedeutung für personalisierte Behandlungsplanung und prädiktive Einblicke. Die Synergie zwischen PACS, maschinellem Lernen und Cloud-Computing schafft eine starke Pipeline für zukünftige Innovationen und die Verbesserung der bildgebenden Verfahren über Fachgrenzen hinweg.

- Zum Beispiel integriert Aidocs aiOS-Plattform KI-Algorithmen in PACS für die Triage, priorisiert dringende Fälle wie Lungenembolien, sobald sie das System betreten, markiert subtile Befunde für Radiologen und optimiert den Workflow vom Scan bis zur Diagnose.

Steigende Akzeptanz von Unternehmen Imaging und herstellerneutralen Architekturen

Unternehmen Imaging-Plattformen und herstellerneutrale Archive (VNA) schaffen erhebliche Chancen für Gesundheitssysteme, die einheitliches Datenmanagement über Radiologie, Kardiologie, Pathologie, Ophthalmologie und andere Fachgebiete hinweg suchen. Diese Architekturen bieten zentralisierten Zugriff, verbesserte Sicherheit und standardisierte Workflows, die für große Netzwerke mit mehreren Standorten geeignet sind. Die Akzeptanz steigt, da Organisationen digitale Transformation verfolgen, Datensilos reduzieren und langfristige Archivierungsfähigkeiten verbessern. Mit zunehmender Komplexität der Bildgebungsanforderungen positionieren VNAs und Unternehmen Imaging-Lösungen Anbieter, um effizient zu skalieren und gleichzeitig klinische Konsistenz und operative Sichtbarkeit zu gewährleisten.

- Zum Beispiel implementierte UNC Health Hyland Acuo VNA als einziges klinisches Bildarchiv über 15 Krankenhäuser, 19 Standorte und 900 Kliniken hinweg, integriert mit NilRead Viewer und PACSgear, um Silos für 26.000 Nutzer zu beseitigen.

Wichtige Herausforderungen

Hohe Implementierungskosten und Budgetbeschränkungen

Trotz starker Nachfrage bleiben hohe Investitionsanforderungen für die PACS-Einführung, einschließlich Softwarelizenzen, Hardware-Infrastruktur, Cybersicherheitsverbesserungen und Mitarbeiterschulungen, eine große Herausforderung. Kleinere Krankenhäuser und Diagnosezentren kämpfen oft mit begrenzten Budgets, was die Einführung fortschrittlicher Specialty PACS-Lösungen verlangsamt. Laufende Wartungskosten und regelmäßige Upgrades erhöhen die Gesamtkosten des Eigentums weiter. Diese finanziellen Belastungen drängen Anbieter zu schrittweisen Implementierungen oder kostengünstigeren Cloud-Modellen, aber Bedenken hinsichtlich der Erschwinglichkeit schränken weiterhin die Marktdurchdringung in ressourcenbeschränkten Gesundheitsumgebungen ein.

Datensicherheitsrisiken und Compliance-Komplexitäten

Da die Bildgebung zunehmend auf webbasierte und cloudbasierte Plattformen umgestellt wird, wird die Gewährleistung von Datensicherheit und regulatorischer Compliance zu einer kritischen Herausforderung. Anbieter müssen wachsende Bedrohungen im Zusammenhang mit Ransomware, unbefugtem Zugriff und plattformübergreifenden Schwachstellen angehen. Die Einhaltung von HIPAA, GDPR und regionalen Datenschutzvorschriften erfordert kontinuierliche Überwachung und ein robustes Identitätsmanagement. Die Integration von Altsystemen mit modernen PACS-Lösungen erhöht die Komplexität weiter. Diese Sicherheits- und Compliance-Belastungen erfordern erhebliche Investitionen in Verschlüsselung, Prüfpfade und sichere Zugriffsrahmen, was die Entscheidungsfindung zur Einführung für viele Gesundheitsorganisationen beeinflusst.

Regionale Analyse

Nordamerika

Nordamerika führte den Specialty PACS-Markt im Jahr 2024 mit einem Marktanteil von 38,2% an, angetrieben durch die schnelle Einführung fortschrittlicher Bildgebungstechnologien und die starke Integration von KI-gestützten Diagnoseplattformen in Krankenhäusern und ambulanten Zentren. Die Region profitiert von einer gut etablierten Gesundheits-IT-Infrastruktur, hohen Bildgebungsvolumina in Radiologie und Kardiologie sowie starker regulatorischer Unterstützung für die digitale Gesundheitsumwandlung. Wachsende Investitionen in Unternehmen Imaging, cloudbasierte PACS und Interoperabilitätslösungen stärken die Marktexpansion. Die anhaltende Nachfrage nach Workflow-Automatisierung und der steigende Fokus auf frühzeitige Krankheitsdetektion verstärken die Führungsposition der Region in der Modernisierung der Spezialbildgebung weiter.

Europa

Europa machte im Jahr 2024 einen Marktanteil von 29,4% des Specialty PACS-Marktes aus, unterstützt durch expandierende Digitalisierungsinitiativen und starke, von der Regierung unterstützte Modernisierungsprogramme im Gesundheitswesen in den wichtigsten Ländern. Die Region zeigt eine wachsende Akzeptanz von Unternehmen Imaging-Plattformen, herstellerneutralen Archiven und cloudfähigen PACS-Systemen, die die klinische Zusammenarbeit verbessern. Der verstärkte Fokus auf Brustbildgebung, kardiovaskuläre Diagnostik und Präzisionsmedizin stärkt die Nachfrage nach Specialty PACS. Regulatorische Rahmenbedingungen, die Datensicherheit, strukturierte Berichterstattung und den grenzüberschreitenden Bildaustausch fördern, treiben Investitionen weiter voran. Steigende Gesundheitsausgaben und die Konsolidierung von Krankenhaussystemen beschleunigen weiterhin die Marktdurchdringung in Westeuropa und Nordeuropa.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste im Jahr 2024 einen Marktanteil von 22,1% des Specialty PACS-Marktes, angetrieben durch den schnellen Ausbau der Gesundheitsinfrastruktur, steigende Bildgebungsvolumina und die weit verbreitete Einführung digitaler Radiologiesysteme. Länder wie China, Indien, Japan und Südkorea investieren erheblich in Cloud-Bildgebungsplattformen, KI-gesteuerte Diagnostik und skalierbare PACS-Lösungen, um die wachsende Patientenlast zu bewältigen. Der Ausbau privater Krankenhausnetzwerke, die steigende Prävalenz chronischer Krankheiten und von der Regierung geführte digitale Gesundheitsprogramme beschleunigen die Einführung. Der Übergang zu kosteneffizienten Cloud-PACS-Modellen und Tele-Bildgebungsdiensten positioniert den Asien-Pazifik-Raum als die am schnellsten expandierende Region in der Spezialbildgebungstechnologie.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Marktanteil von 6,7% des Specialty PACS-Marktes, angetrieben durch wachsende Investitionen in diagnostische Bildgebungsgeräte und die Modernisierung von Gesundheits-IT-Systemen in Brasilien, Mexiko, Argentinien und Chile. Die Akzeptanz wächst, da Krankenhäuser von Altsystemen auf cloudbasierte PACS-Lösungen umsteigen, die die Zugänglichkeit verbessern und Betriebskosten senken. Steigende Bildgebungsvolumina in Radiologie und Kardiologie, gepaart mit wachsender Nachfrage nach integrierten Workflows, unterstützen das regionale Wachstum. Trotz Budgetbeschränkungen im öffentlichen Gesundheitswesen verbessern Investitionen im privaten Sektor und Tele-Radiologie-Partnerschaften weiterhin die PACS-Durchdringung in aufstrebenden lateinamerikanischen Märkten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen 3,6% Anteil des Marktes für spezialisierte PACS aus, unterstützt durch die zunehmende Einführung digitaler Bildgebungssysteme in den Ländern des Golfkooperationsrats (GCC) und wachsende Investitionen in die Krankenhausinfrastruktur. Die Expansion spezialisierter Diagnosedienste, insbesondere in der Frauenheilkunde und Kardiologie, treibt die Nachfrage nach modernen PACS-Plattformen an. Strategien zur Digitalisierung des Gesundheitswesens und steigende Partnerschaften mit globalen Technologieanbietern stärken die Akzeptanz weiter. Während begrenzte IT-Budgets in Teilen Afrikas Herausforderungen darstellen, tragen laufende Telemedizin-Initiativen und cloudbasierte Bildgebungsbereitstellungen zu einem stetigen Marktwachstum in der gesamten Region bei.

Marktsegmentierungen:

Nach Typ

- Radiologie PACS

- Kardiologie PACS

- Frauenheilkunde PACS

- Andere spezialisierte PACS

Nach Komponente

- Hardware

- Software

- Dienstleistungen

Nach Bereitstellungsmodus

- Vor-Ort spezialisierte PACS

- Web-/Cloud-basierte spezialisierte PACS

Nach Endbenutzer

- Krankenhäuser

- Ambulante Operationszentren & Kliniken

- Diagnostische Bildgebungszentren

- Andere Endbenutzer

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für spezialisierte PACS zeichnet sich durch ein starkes Wettbewerbsumfeld aus, angeführt von GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle und McKesson Corporation, die jeweils fortschrittliche Bildgebungslösungen für Radiologie, Kardiologie und spezialisierte Diagnostik anbieten. Anbieter konkurrieren, indem sie KI-gesteuerte Bildanalysen verbessern, cloudbasierte PACS-Plattformen erweitern und Unternehmensbildgebungssysteme bereitstellen, die Multi-Modality-Workflows unterstützen. Kontinuierliche Innovationen in Zero-Footprint-Viewern, erweiterter Visualisierung und Interoperabilitätswerkzeugen stärken die Marktdifferenzierung. Strategische Partnerschaften, Produkt-Upgrades und regionale Expansion bleiben zentrale Wettbewerbsstrategien, da Unternehmen darauf abzielen, die klinische Effizienz zu verbessern, die diagnostische Genauigkeit zu beschleunigen und Gesundheitsdienstleister beim Übergang zu integrierten, skalierbaren Bildgebungssystemen zu unterstützen. Da die Nachfrage nach Workflow-Automatisierung, Ferndiagnostik und sicheren Cloud-Architekturen wächst, konzentrieren sich führende Akteure darauf, Cybersicherheit, Datenverwaltung und nahtlose EHR-Integration zu verbessern, um die Marktführerschaft zu behaupten und die sich entwickelnden klinischen und betrieblichen Anforderungen in verschiedenen Gesundheitseinrichtungen zu adressieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Jüngste Entwicklungen

- Im November 2025 starteten Avatar Medical und Barco Eonis Vision, das durch ihre Zusammenarbeit fortschrittliche 3D-Bildgebungsmöglichkeiten bietet.

- Im Dezember 2025 präsentierte Koninklijke Philips NV seinen neuen Advanced Visualization Workspace (AVW 16) mit KI-gestützter Multi-Modality-Unterstützung auf der RSNA.

- Im Dezember 2025 erweiterte Sectra seine Unternehmen-Imaging-Lösung mit einem digitalen Pathologie-Modul für Region Halland in Schweden, das sofortigen Fernzugriff auf Bilder und verbesserte Krebsdiagnostik ermöglicht.

- Im Oktober 2024 brachte GE HealthCare ein fortschrittliches Radiologie-PACS-System mit KI-gesteuerten Bildanalysefähigkeiten auf den Markt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Komponente, Bereitstellungsmodus, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine starke Akzeptanz von cloudbasierten PACS erleben, da Gesundheitsdienstleister Skalierbarkeit und Ferndiagnosefähigkeiten priorisieren.

- KI-gesteuerte Workflow-Automatisierung und Entscheidungsunterstützungstools werden zunehmend in Spezialbildgebungsplattformen integriert.

- Unternehmensweite Bildgebungsstrategien werden sich erweitern, da Organisationen zu einer einheitlichen Datenverwaltung über mehrere Fachgebiete hinweg übergehen.

- Die Nachfrage nach anbieterneutralen Archiven wird steigen, um langfristige Speicherung, Interoperabilität und Multi-Site-Zugänglichkeit zu unterstützen.

- Initiativen zur Präzisionsmedizin werden die Einführung fortschrittlicher Visualisierungs- und Analysetools innerhalb von PACS-Ökosystemen beschleunigen.

- Tele-Radiologie- und Tele-Kardiologie-Dienste werden sich ausweiten und den Bedarf an schnellem Bildaustausch und sicherer Cloud-Infrastruktur steigern.

- Regulatorischer Schwerpunkt auf Datensicherheit und Compliance wird die Entwicklung und Bereitstellungsmodelle von PACS prägen.

- Hybride Bereitstellungsmodelle werden an Bedeutung gewinnen, da Anbieter die Flexibilität der Cloud mit der Kontrolle über lokale Daten ausbalancieren.

- Das Wachstum in Spezialdiagnostik, einschließlich Frauengesundheit und Onkologie-Bildgebung, wird die Nutzung von PACS erweitern.

- Schwellenmärkte werden mehr in digitale Bildgebungsinfrastruktur investieren und die globale Akzeptanz von Specialty PACS fördern.