Marktübersichten

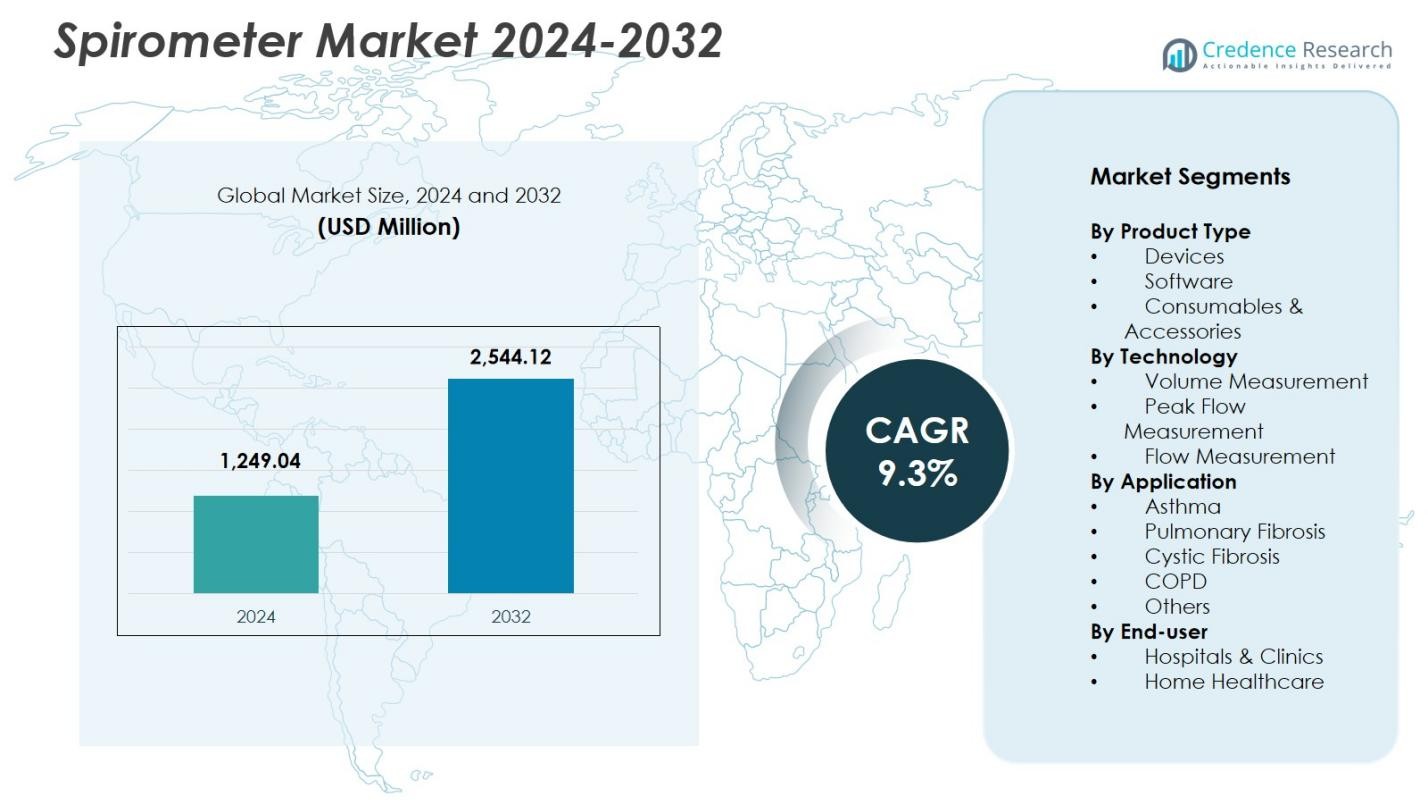

Der Markt für Spirometer wurde im Jahr 2024 mit 1.249,04 Millionen USD bewertet und wird voraussichtlich bis 2032 2.544,12 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Spirometer 2024 |

1.249,04 Millionen USD |

| Spirometer-Markt, CAGR |

9,3% |

| Marktgröße für Spirometer 2032 |

2.544,12 Millionen USD |

Der Spirometer-Markt umfasst führende Akteure wie MGC Diagnostics Corporation, NDD Medical Technologies, Koninklijke Philips N.V., Vitalograph Ltd., COSMED srl, Schiller AG, Midmark Corporation, Baxter International (Hill-Rom), Teleflex Incorporated und MIR (Medical International Research), die alle darauf abzielen, die diagnostische Genauigkeit, Portabilität und digitale Integration zu verbessern. Diese Unternehmen erweitern kontinuierlich ihre Produktportfolios mit drahtlosen, KI-fähigen und softwareunterstützten Spirometriesystemen, die für den klinischen und häuslichen Gebrauch geeignet sind. Regional führte Nordamerika den Markt mit einem Anteil von 34,2 % im Jahr 2024 an, angetrieben durch eine starke Gesundheitsinfrastruktur und frühe Initiativen zur Atemwegsscreening, gefolgt von Europa und dem asiatisch-pazifischen Raum mit steigender Akzeptanz in Krankenhäusern, Lungenzentren und Fernüberwachungsprogrammen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Spirometer-Markt wurde im Jahr 2024 mit 1.249,04 Millionen USD bewertet und soll bis 2032 2.544,12 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,3 % während des Prognosezeitraums.

- Steigende COPD- und Asthma-Fälle sowie ein verstärkter Fokus auf frühzeitiges Atemwegsscreening treiben die Nachfrage nach Spirometriegeräten an, wobei das Gerätesegment im Jahr 2024 einen Anteil von 62,7 % hält.

- Zu den wichtigsten Trends gehört die schnelle Einführung von tragbaren, drahtlosen und KI-fähigen Spirometern, die die Fernüberwachung und digitale Integration in klinische Arbeitsabläufe unterstützen.

- Führende Akteure wie Philips, Teleflex, Vitalograph und COSMED erweitern ihre Portfolios durch Produktinnovationen und softwaregesteuerte Atemwegsdiagnostik und stärken ihre Marktpräsenz in Gesundheitseinrichtungen.

- Regional führte Nordamerika mit einem Anteil von 34,2 % im Jahr 2024, gefolgt von Europa mit 29,6 % und dem asiatisch-pazifischen Raum mit 25,8 %, während Lateinamerika und der Nahe Osten & Afrika durch verbesserten Zugang zur Gesundheitsversorgung und zunehmendes Bewusstsein für Atemwegserkrankungen weiter wachsen.

Marktsegmentierungsanalyse:

Nach Produkttyp:

Der Spirometer-Markt nach Produkttyp wird von Geräten angeführt, die im Jahr 2024 einen Marktanteil von 62,7 % eroberten, angetrieben durch die steigende Prävalenz von Atemwegserkrankungen und die weit verbreitete Einführung tragbarer und handgehaltener Spirometer in klinischen und häuslichen Umgebungen. Geräte bleiben entscheidend für die diagnostische Genauigkeit, die routinemäßige Überwachung und die frühzeitige Erkennung des Rückgangs der Lungenfunktion. Software machte einen wachsenden Anteil aus, da digitale Plattformen Echtzeitanalysen und Fernbewertungen der Lungenfunktion unterstützen. Verbrauchsmaterialien und Zubehör, die den verbleibenden Anteil halten, profitieren weiterhin von der wiederkehrenden Nachfrage nach Mundstücken, Filtern und Kalibrierungswerkzeugen, die für die Infektionskontrolle und die Zuverlässigkeit von Tests unerlässlich sind.

- Zum Beispiel bietet der EasyOne Air von ndd Medical Technologies ein tragbares, ultraschallbasiertes Spirometer mit TrueFlow-Technologie, das über einen Farb-Touchscreen für Echtzeitgrafiken und Bluetooth-Konnektivität für über 100 Tests pro Akkuladung ohne Kalibrierung verfügt.

Nach Technologie:

Im Technologiesegment dominierten Durchflussmessspirometer mit einem Marktanteil von 48,3 % im Jahr 2024, unterstützt durch hohe Präzision, schnelle Reaktionszeit und Eignung sowohl für klinische als auch diagnostische Labore. Ihre Genauigkeit bei der Messung von Luftstrommustern macht sie unverzichtbar für COPD- und Asthma-Bewertungen. Volumenmesssysteme hielten einen bedeutenden Anteil aufgrund ihrer etablierten Nutzung in der Lungenfunktionsprüfung, während Peak-Flow-Messgeräte eine stabile Akzeptanz beibehielten, insbesondere in Heimüberwachungsprogrammen, angetrieben durch das steigende Patientenbewusstsein und die Notwendigkeit einer kontinuierlichen Bewertung des Atemstatus.

- Zum Beispiel verwendet das Pneumotrac-Spirometer von Vitalograph die Fleisch-Pneumotachograph-Technologie zur Durchflusserkennung und misst Durchflussraten bis zu ±16 L/s mit einer Volumengenauigkeit von ±2,5 % und einer Durchflussgenauigkeit von ±10 % bis ±5 % über seinen Bereich.

Nach Anwendung:

Nach Anwendung war COPD das führende Segment mit einem Marktanteil von 41,6 % im Jahr 2024, angetrieben durch steigende globale COPD-Fälle, frühe Screening-Initiativen und den zunehmenden Einsatz von Spirometrie als primäres Diagnosewerkzeug. Asthma folgte, unterstützt durch wachsende pädiatrische und erwachsene Patientengruppen, die eine routinemäßige Überwachung der Lungenfunktion benötigen. Anwendungen bei Lungenfibrose und Mukoviszidose zeigten eine konstante Akzeptanz, da Gesundheitsdienstleister zunehmend auf Spirometrie zur Verfolgung des Krankheitsverlaufs setzen. Die Kategorie „andere“ erfasste den verbleibenden Anteil, angetrieben durch ihre Nutzung in arbeitsmedizinischen Untersuchungen und präoperativen Lungenbewertungen in Gesundheitssystemen.

Wichtige Wachstumsfaktoren

Steigende Belastung durch chronische Atemwegserkrankungen

Die zunehmende Prävalenz von COPD, Asthma und anderen chronischen Atemwegserkrankungen bleibt ein Haupttreiber für den Spirometermarkt. Die zunehmende Exposition gegenüber Luftverschmutzung, Tabakkonsum und beruflichen Gefahren erhöht weiterhin den diagnostischen Bedarf in Krankenhäusern, Kliniken und häuslichen Pflegeumgebungen. Regierungen und Gesundheitsbehörden fördern aktiv frühe Screening-Programme und steigern die Akzeptanz der Spirometrie als vorderste Bewertungsmethode. Diese wachsende Patientenbasis, kombiniert mit erhöhter klinischer Sensibilisierung, beschleunigt die Nachfrage nach fortschrittlichen, tragbaren und hochpräzisen Spirometriesystemen erheblich.

- Zum Beispiel unterstützt das SpiroPRO von Briota Technologies, Indiens erstes von der CDSCO zugelassenes einheimisches digitales Handspirometer, das von der Regierung unterstützte SAVE-Programm im Rahmen der National Health Mission.

Erweiterung der häuslichen Pflege und Fernüberwachung von Patienten

Der Trend zur dezentralen Gesundheitsversorgung unterstützt stark die Akzeptanz von Spirometern in häuslichen Pflegeumgebungen. Patienten verlassen sich zunehmend auf tragbare und Bluetooth-fähige Geräte für die kontinuierliche Atemüberwachung, was das Krankheitsmanagement verbessert und Krankenhausbesuche reduziert. Die Integration mit Telemedizin-Plattformen ermöglicht den Echtzeit-Datenaustausch, Fernbewertungen und die frühzeitige Erkennung von Verschlechterungen der Lungenfunktion. Dieser Trend steht im Einklang mit Initiativen von Kostenträgern und Anbietern, die darauf abzielen, Gesundheitskosten zu senken, den Komfort zu erhöhen und die langfristigen Patientenergebnisse zu verbessern, was zu einem nachhaltigen Marktwachstum führt.

- Zum Beispiel verwendet MIRs Spirobank Smart Bluetooth-Konnektivität für app-basierte Spirometrie auf iOS- und Android-Geräten und unterstützt die Fernüberwachung von Patienten in der häuslichen Pflege. Patienten führen zu Hause über eine Videoverbindung mit Klinikern geführte Tests durch und senden PDF-Berichte sofort zur Auswertung.

Technologische Fortschritte und digitale Integration

Schnelle Innovationen in der Sensortechnologie, Konnektivität und KI-basierte Analysen verbessern die diagnostische Genauigkeit und Benutzerfreundlichkeit von Spirometern. Moderne Geräte bieten automatisierte Kalibrierung, cloudbasierte Datenspeicherung und fortschrittliche Interpretationsalgorithmen, die die klinische Entscheidungsfindung unterstützen. Digitale Spirometrie, die in elektronische Gesundheitsakten integriert ist, optimiert die Workflow-Effizienz für Gesundheitsfachkräfte. Diese Fortschritte fördern eine größere Akzeptanz in hochfrequentierten Versorgungseinrichtungen und tragen zu standardisierten, qualitativ hochwertigen Lungenuntersuchungen weltweit bei, was die allgemeine Wachstumsdynamik des Marktes stärkt.

Wichtige Trends & Chancen

Wachsende Akzeptanz tragbarer und drahtloser Spirometer

Ein bedeutender Trend, der den Markt prägt, ist die steigende Präferenz für tragbare und drahtlose Spirometer, die Mobilität, Benutzerfreundlichkeit und Echtzeit-Konnektivität bieten. Diese Geräte unterstützen sowohl die klinische als auch die häusliche Überwachung und erweitern den Zugang zu Atemdiagnostik. Hersteller entwickeln weiterhin kompakte Systeme mit verlängerter Batterielebensdauer und app-basiertem Reporting, was Chancen in der Telemedizin, der Primärversorgung und ressourcenarmen Regionen schafft. Diese Verschiebung hin zu kompakten, patientenorientierten Lösungen positioniert tragbare Spirometer als kritischen Wachstumsbereich.

- Zum Beispiel bietet Uscom’s SpiroSonic AIR über 10 Stunden Nutzung mit einer einzigen Ladung über drahtloses Qi-Laden und verbindet sich über Bluetooth mit Android-Smartphones und -Tablets für app-basierte Spirometrie.

Integration von KI, prädiktiver Analytik und digitalen Plattformen

KI-gestützte Spirometrie entwickelt sich zu einer bedeutenden Chance, da sie automatisierte Qualitätsprüfungen, Mustererkennung und prädiktive Modellierung für die Früherkennung von Atemverschlechterungen ermöglicht. Cloud-Plattformen erleichtern das langfristige Tracking der Lungenfunktion und unterstützen das Management chronischer Krankheiten und Anwendungen im Bereich der Bevölkerungs-Gesundheit. Gesundheitsdienstleister profitieren von standardisierter Dateninterpretation und reduzierten manuellen Fehlern. Da die digitale Transformation in der Atemwegspflege beschleunigt wird, bieten KI-gesteuerte Spirometrie-Lösungen großes Potenzial für Differenzierung, klinische Genauigkeit und verbesserte Patientenbindung.

- Zum Beispiel fügt Clarios Partnerschaft mit ArtiQ der Spirometrie in klinischen Studien sofortiges KI-Überlesen hinzu und bietet Echtzeit-Qualitätsfeedback, um Wiederholungstests zu vermeiden und die Endpunktvariabilität zu verringern, die mit niedriger Datenqualität und menschlicher Subjektivität verbunden ist.

Wichtige Herausforderungen

Mangel an Standardisierung und Variabilität in der Testqualität

Trotz technologischer Fortschritte leidet die Spirometrie oft unter inkonsistenter Testqualität, verursacht durch Bedienerfehler, unsachgemäße Patiententechnik und Variationen in der Gerätekalibrierung. Diese Inkonsistenzen können die diagnostische Zuverlässigkeit beeinträchtigen, insbesondere in der Primärversorgung und dezentralen Einrichtungen. Begrenzte Schulungen unter Gesundheitsarbeitern verschärfen das Problem weiter und schaffen ein Hindernis für die weitverbreitete Akzeptanz. Die Sicherstellung standardisierter Verfahren und die Verbesserung der Benutzerkompetenz bleiben kritische Herausforderungen, um genaue und wiederholbare Ergebnisse zu erzielen.

Hohe Kosten für fortschrittliche Geräte und begrenzte Erstattung

Fortschrittliche Spirometer mit digitalen und drahtlosen Funktionen bleiben für kleine Kliniken, Gesundheitszentren in der Gemeinschaft und einkommensschwache Regionen kostspielig. Darüber hinaus variieren die Erstattungspolitiken für routinemäßige Spirometrietests erheblich zwischen den Ländern, was die Zugänglichkeit einschränkt und die Einführung in kostenempfindlichen Märkten verlangsamt. Budgetbeschränkungen in Gesundheitseinrichtungen und unzureichende Abdeckung für häusliche Überwachungsgeräte schaffen weitere Barrieren. Die Bewältigung der Erschwinglichkeit und die Etablierung robuster Erstattungsrahmen sind entscheidend für die Erweiterung der Marktdurchdringung und die Unterstützung einer gerechten Atemwegspflege.

Regionale Analyse

Nordamerika

Nordamerika führte den Spirometermarkt mit einem Marktanteil von 34,2 % im Jahr 2024 an, unterstützt durch eine hohe diagnostische Akzeptanz in Krankenhäusern, Lungenlabors und häuslichen Pflegeeinrichtungen. Die Region profitiert von starken klinischen Richtlinien, die die Früherkennung von COPD und Asthma fördern, sowie von der weit verbreiteten Nutzung digitaler und drahtloser Spirometriegeräte. Technologische Innovationen, günstige Erstattungspolitiken und die starke Präsenz führender Hersteller stärken die Marktdurchdringung weiter. Das zunehmende Bewusstsein für Lungengesundheit, die Erweiterung von Telemedizin-Diensten und die steigende Nachfrage nach Fernüberwachung der Atemwege beschleunigen weiterhin die Akzeptanz von Spirometern in den Vereinigten Staaten und Kanada.

Europa

Europa machte 2024 einen Marktanteil von 29,6 % aus, angetrieben durch robuste Initiativen im Bereich der öffentlichen Gesundheit, obligatorische arbeitsplatzbezogene Atemwegsuntersuchungen und die wachsende Betonung der Früherkennung chronischer Atemwegserkrankungen. Länder wie Deutschland, das Vereinigte Königreich und Italien zeigen eine hohe Spirometrienutzung aufgrund fortschrittlicher Gesundheitsinfrastrukturen und der Einführung standardisierter Protokolle für Lungenfunktionstests. Die zunehmende Vorliebe der Region für tragbare und KI-integrierte Spirometer unterstützt die Marktexpansion. Steigende umweltbedingte Atemwegsprobleme, alternde Bevölkerungen und kontinuierliche Investitionen in digitale Gesundheitslösungen tragen weiter zur anhaltenden Nachfrage nach Spirometern in den europäischen Gesundheitssystemen bei.

Asien-Pazifik

Asien-Pazifik erlangte 2024 einen Marktanteil von 25,8 %, angetrieben durch den Ausbau des Zugangs zur Gesundheitsversorgung, die steigende Prävalenz von COPD und Asthma sowie groß angelegte staatliche Screening-Programme, insbesondere in China und Indien. Die Region verzeichnet eine starke Nachfrage nach kostengünstigen tragbaren Spirometern und mobil integrierten Atemwegsdiagnostiken. Wachsende Investitionen in die Krankenhausinfrastruktur, die zunehmende Nutzung der Telemedizin und das gestiegene Bewusstsein für die frühzeitige Überwachung der Lungengesundheit fördern die Akzeptanz. Die rasche Urbanisierung und die Zunahme der Umweltverschmutzung erhöhen weiterhin den Bedarf an Spirometrietests. Während sich digitale Gesundheitsökosysteme weiterentwickeln, positioniert sich Asien-Pazifik als der am schnellsten wachsende regionale Markt für fortschrittliche Technologien zur Lungenbewertung.

Lateinamerika

Lateinamerika hielt 2024 einen Marktanteil von 6,1 %, unterstützt durch allmähliche Verbesserungen der Infrastruktur für die Atemwegspflege und steigende Diagnosequoten für Asthma und COPD. Brasilien und Mexiko sind wichtige Beitragszahler aufgrund der zunehmenden klinischen Akzeptanz der Spirometrie und des steigenden staatlichen Fokus auf das Management chronischer Krankheiten. Der Markt profitiert von der zunehmenden Verbreitung tragbarer Geräte, die für abgelegene und unterversorgte Gebiete geeignet sind. Dennoch bleiben Budgetbeschränkungen und inkonsistente Erstattungen Herausforderungen. Die Stärkung der Digitalisierung im Gesundheitswesen, steigende Aufklärungskampagnen und die Erweiterung von Programmen der Primärversorgung schaffen weiterhin Möglichkeiten für eine breitere Nutzung von Spirometern in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen Marktanteil von 4,3% aus, angetrieben durch steigende Atemwegserkrankungen, die mit der Raucherprävalenz, Verschmutzung und beruflichen Expositionen verbunden sind. Golfstaaten, darunter Saudi-Arabien und die VAE, zeigen eine zunehmende Einführung fortschrittlicher Spirometer, unterstützt durch Investitionen in moderne Gesundheitsinfrastrukturen. In Afrika wächst die Nachfrage nach erschwinglichen, tragbaren Spirometriegeräten, die für Gesundheitsprogramme in der Gemeinschaft geeignet sind. Begrenztes Bewusstsein und Ressourcenbeschränkungen bleiben Barrieren; jedoch unterstützen erweiterte Initiativen im Bereich der öffentlichen Gesundheit, verbesserte Diagnosefähigkeiten und ein steigender Fokus auf frühzeitiges Krankheitsscreening weiterhin das stetige Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Produkttyp

- Geräte

- Software

- Verbrauchsmaterialien & Zubehör

Nach Technologie

- Volumenmessung

- Spitzenflussmessung

- Durchflussmessung

Nach Anwendung

- Asthma

- Pulmonale Fibrose

- Zystische Fibrose

- COPD

- Andere

Nach Endverbraucher

- Krankenhäuser & Kliniken

- Häusliche Gesundheitsversorgung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Wettbewerbslandschaft im Spirometermarkt

umfasst führende Akteure wie MGC Diagnostics Corporation, NDD Medical Technologies, Koninklijke Philips N.V., Vitalograph Ltd., COSMED srl, Schiller AG, Midmark Corporation, Baxter International (Hill-Rom), Teleflex Incorporated und MIR (Medical International Research). Diese Unternehmen konzentrieren sich darauf, digitale Fähigkeiten auszubauen, die Portabilität der Geräte zu verbessern und fortschrittliche Analysen zu integrieren, um ihre Marktpräsenz zu stärken. Produktinnovation bleibt zentral, wobei Hersteller drahtlose, KI-gestützte und cloudverbundene Spirometer einführen, die die Fernüberwachung von Patienten und standardisierte diagnostische Arbeitsabläufe unterstützen. Strategische Initiativen wie Partnerschaften mit Telemedizinanbietern, Lizenzierung von Softwareplattformen und kontinuierliche Verbesserungen der Messgenauigkeit helfen Unternehmen, ihre Kundenbasis zu erweitern. Aufstrebende Akteure betonen kostengünstige tragbare Lösungen, die auf Entwicklungsmärkte abzielen, während etablierte Marken in F&E investieren, um hochpräzise Systeme zu entwickeln, die in Krankenhäusern und pulmonalen Laboren eingesetzt werden. Da die Nachfrage nach häuslichen Atemwegsbewertungen steigt, priorisieren führende Unternehmen zunehmend benutzerfreundliche Schnittstellen, automatisierte Kalibrierung und nahtlose Datenintegration mit elektronischen Gesundheitsakten, um wettbewerbsfähig zu bleiben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Teleflex Incorporated (USA)

- Vitalograph Ltd. (UK)

- MIR (Medical International Research) (Italien)

- Schiller AG (Schweiz)

- Midmark Corporation (USA)

- COSMED srl (Italien)

- MGC Diagnostics Corporation (USA)

- NDD Medical Technologies (Schweiz)

- Baxter International (Hill-Rom Services, Inc.) (USA)

- Koninklijke Philips N.V. (Niederlande)

Neueste Entwicklungen

- Im Januar 2025 schloss Martins Industries die Übernahme von ABC American Balancing Corp ab, einer Spezialmarke für Reifenwuchtperlen, und erweiterte damit das Produktportfolio und die Marktreichweite von Martins im Bereich der Reifenwuchtung, insbesondere in den Segmenten Motorrad und diverse Reifenwuchtung.

- Im Januar 2025 führte ARI-Hetra drei neue Schwerlast-Radauswuchtmaschinen mit integrierten Online-Management-Konsolen ein, um die Fähigkeiten im Bereich der Radauswuchtservices für kommerzielle Anwendungen zu verbessern.

- Im Dezember 2025 gab Fastco (unter Groupe Touchette) die Übernahme der ENVY-Radmarke bekannt und stärkte damit seine Position im Markt für Rad- und Reifenaccessoires (was direkt mit Produkten und Dienstleistungen zur Radwuchtung verbunden ist).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Technologie, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Spirometermarkt wird weiter wachsen, da frühzeitiges Atemwegs-Screening zu einer globalen Gesundheitspriorität wird.

- Die Nachfrage nach tragbaren und drahtlosen Spirometern wird mit dem Wachstum der häuslichen Pflege und der Fernüberwachung von Patienten steigen.

- KI-gestützte Diagnosealgorithmen werden die Testgenauigkeit verbessern und prädiktive Lungenbewertung unterstützen.

- Die Integration von Spirometriedaten mit elektronischen Gesundheitsakten wird klinische Arbeitsabläufe optimieren und die Entscheidungsfindung verbessern.

- Die Einführung von cloudverbundenen Spirometern wird zunehmen, da Anbieter auf digitales Atemwegsmanagement umstellen.

- Schwellenländer werden aufgrund steigender COPD- und Asthma-Fälle und verbesserter Gesundheitsinfrastruktur stark wachsen.

- Hersteller werden sich darauf konzentrieren, benutzerfreundliche, wartungsarme Geräte zu entwickeln, die Selbstüberwachung unterstützen.

- Telemedizin-Plattformen werden zunehmend Spirometrie integrieren, um kontinuierliches Atemwegs-Tracking zu ermöglichen.

- Der regulatorische Schwerpunkt auf standardisierten Lungenfunktionstests wird Upgrades auf hochpräzise Diagnosesysteme vorantreiben.

- Das wachsende Bewusstsein für die Gesundheit der Atemwege am Arbeitsplatz wird zusätzliche Nachfrage in industriellen und betrieblichen Screening-Programmen schaffen.