Überblick über den Stahlseilmarkt:

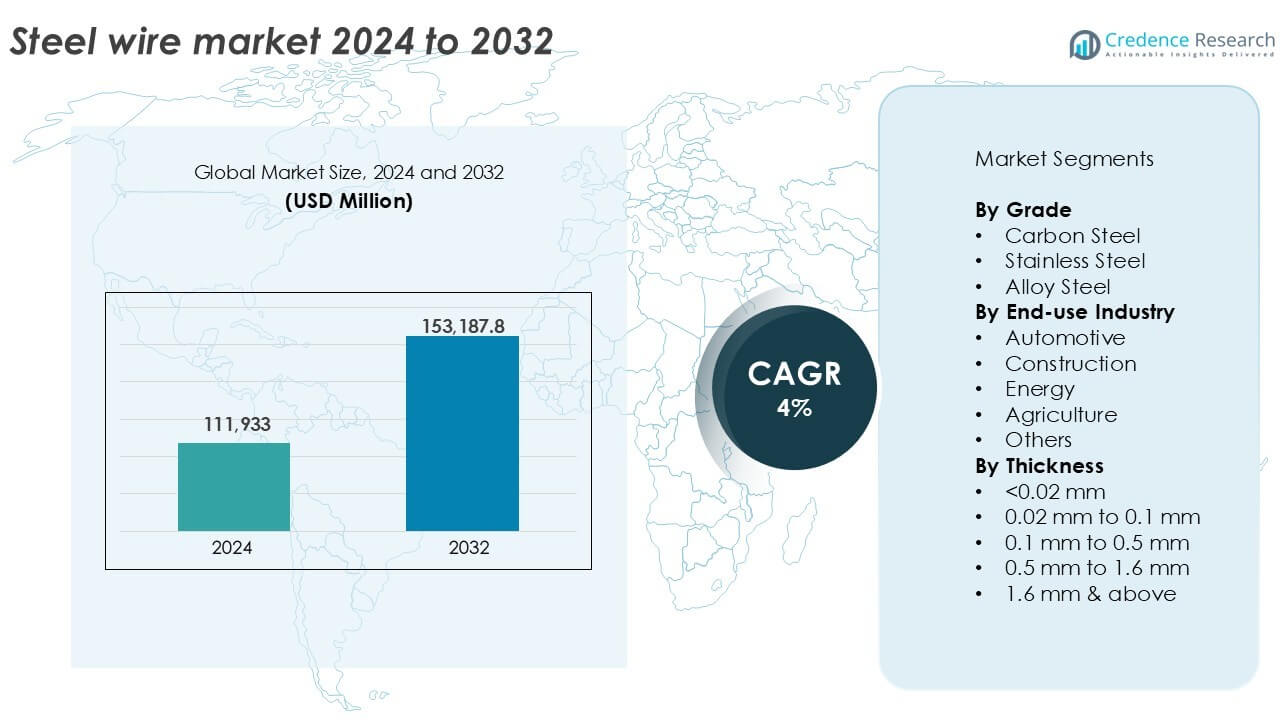

Die Größe des Stahlseilmarktes wurde im Jahr 2024 auf 111.933 Millionen USD geschätzt und soll bis 2032 153.187,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Stahlseilmarktes 2024 |

111.933 Millionen USD |

| Stahlseilmarkt, CAGR |

4% |

| Größe des Stahlseilmarktes 2032 |

153.187,8 Millionen USD |

Einblicke in den Stahlseilmarkt

- Die steigende Nachfrage aus den Bereichen Automobil, Bauwesen und Energie treibt den konstanten Verbrauch von Stahlseilen in industriellen Anwendungen voran.

- Trends wie die verstärkte Nutzung von verzinkten und beschichteten Stahlseilen sowie die regionale Kapazitätserweiterung in Asien und Lateinamerika unterstützen das Marktwachstum.

- Führende Unternehmen wie ArcelorMittal, Nippon Steel und Bridon-Bekaert investieren in Produktinnovationen und regionale Expansion, um ihre Wettbewerbsfähigkeit zu erhalten, während kleinere Unternehmen mit Herausforderungen durch die Volatilität der Rohstoffpreise konfrontiert sind.

- Der asiatisch-pazifische Raum dominiert den Markt mit einem Anteil von über 45 %, gefolgt von Europa mit 22 % und Nordamerika mit 18 %; nach Qualität führt Kohlenstoffstahl mit über 50 % Marktanteil, während Drähte mit einer Dicke von 0,1 mm bis 0,5 mm aufgrund breiter industrieller Anwendungen den größten Anteil unter den Größenkategorien ausmachen.

Analyse der Marktsegmentierung:

Nach Qualität

Kohlenstoffstahl dominiert den Stahlseilmarkt nach Qualität und macht 2024 über 50 % des Gesamtanteils aus. Seine weit verbreitete Verwendung im Bauwesen, in der Automobilindustrie und im allgemeinen Ingenieurwesen wird durch hohe Zugfestigkeit, Duktilität und Kosteneffizienz angetrieben. Kohlenstoffstahldraht findet Anwendungen in Drahtseilen, Zäunen und Befestigungselementen. Edelstahl folgt, bevorzugt wegen seiner Korrosionsbeständigkeit in rauen Umgebungen wie der Schifffahrt und der chemischen Verarbeitung. Legierter Stahldraht wird in Nischenanwendungen eingesetzt, die erhöhte Hitze- oder Verschleißfestigkeit erfordern, einschließlich Luft- und Raumfahrt sowie schweren Maschinenkomponenten, hat jedoch aufgrund höherer Kosten einen kleineren Marktanteil.

- Zum Beispiel wird Kohlenstoffstahldraht weltweit häufig in Anwendungen wie Stahlbeton und Zäunen eingesetzt, wobei das Segment Kohlenstoffstahl 2024 über 60 % des gesamten Marktanteils hält.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Endverbrauchsindustrie

Die Automobilindustrie führt das Endverbrauchersegment an und erobert im Jahr 2024 mehr als 35 % Marktanteil. Stahldraht ist unverzichtbar für die Verstärkung von Reifen, Sitzfedern, Kupplungsseilen und Befestigungselementen, angetrieben durch hohe Fahrzeugproduktion und Nachfrage im Aftermarket. Der Bau folgt dicht dahinter und verwendet Stahldraht in der Betonverstärkung, zum Binden und für Zäune. Anwendungen im Energiesektor umfassen Abspannseile, Erdungsdraht und die Verstärkung von Leiterkernen. In der Landwirtschaft unterstützt Stahldraht Zäune, Spaliere und Maschinenteile. Weitere Anwendungen umfassen Verpackungen, Industrieausrüstung und Haushaltsgeräte, die zu einer stabilen, aber kleineren Nachfrage in verschiedenen Sektoren beitragen.

- Zum Beispiel verwendet die globale Automobilproduktion Stahldraht zur Verstärkung von Reifenwulsten und Federn in Millionen von Fahrzeugen jährlich, was seine zentrale Rolle für die Sicherheit und Haltbarkeit von Fahrzeugen widerspiegelt.

Nach Dicke

Stahldraht mit einer Dicke von 0,1 mm bis 0,5 mm hält den größten Marktanteil und übersteigt 2024 30 %. Dieses Segment bedient breite Anwendungen in der Automobil-, Elektronik- und Industriemaschinenbranche aufgrund seines Gleichgewichts zwischen Stärke und Flexibilität. Drähte unter 0,02 mm dienen Präzisionsindustrien wie Medizintechnik und Mikroelektronik, während 0,02 mm bis 0,1 mm Drähte in Federn, Gittern und Kabeln verwendet werden. Der Bereich von 0,5 mm bis 1,6 mm unterstützt Bau- und Zaunbedarfe. Drähte über 1,6 mm werden in Schwerlastanwendungen wie Hängebrücken und Kranseilen eingesetzt.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Automobil- und Bauindustrie

Der Markt für Stahldraht profitiert erheblich von der wachsenden Nachfrage in der Automobil- und Bauindustrie. In der Automobilindustrie wird Stahldraht umfassend für die Verstärkung von Reifen, Sitzfedern, Kupplungsseilen und Befestigungselementen verwendet. Mit dem Anstieg der globalen Fahrzeugproduktion, insbesondere im asiatisch-pazifischen Raum, steigt der Verbrauch von Stahldraht parallel. Ebenso expandieren Bauaktivitäten aufgrund schneller Urbanisierung, Infrastrukturverbesserungen und Wohnbauentwicklungen weiter. Stahldraht wird häufig zum Binden, für Zäune, zur Betonverstärkung und als strukturelle Unterstützung verwendet. Schwellenländer wie Indien, Vietnam und Brasilien verzeichnen starkes Wachstum im Bauwesen, unterstützt durch öffentliche und private Investitionen. Diese Trends sichern eine stetige Nachfrage nach mittel- bis hochfesten Drahtqualitäten und unterstützen die langfristigen Wachstumsaussichten des Marktes.

- Zum Beispiel lieferte Bekaert im Jahr 2023 Stahldraht für etwa 750 bis 800 Millionen Fahrzeugreifen weltweit und unterstützte wichtige OEM-Plattformen.

Modernisierung der Infrastruktur und Ausbau des Stromnetzes

Laufende Modernisierungen der nationalen Infrastruktur und Stromübertragungsnetze treiben weiterhin den Verbrauch von Stahldraht an. Regierungen investieren stark in die Modernisierung von Straßen, Brücken, Eisenbahnen und Versorgungsnetzen, die große Mengen an drahtbasierten Verstärkungen, Drahtseilen und Leitern erfordern. Im Energiesektor sind mit Stahldraht verstärkte Aluminiumleiter mit Stahlkern für Freileitungen unverzichtbar. Mit der Expansion von Projekten im Bereich erneuerbare Energien wie Windparks und Solarparks wächst die Nachfrage nach Spannkabeln und Abspannseilen. Entwickelte Volkswirtschaften in Nordamerika und Europa modernisieren alternde Infrastrukturen, während asiatische und afrikanische Länder schnell neue Netze aufbauen. Diese Initiativen gewährleisten eine konstante Nachfrage nach strukturellen und versorgungsgeeigneten Stahldrähten mit hohen Zugfestigkeitseigenschaften.

- Zum Beispiel beschäftigte die Prysmian Group, ein weltweit führendes Unternehmen in der Energie- und Telekommunikationskabelindustrie, im Jahr 2022 mehr als 28.000 Mitarbeiter weltweit und meldete Rekordverkäufe von über 16 Milliarden € angetrieben durch große Hochspannungsübertragungsprojekte wie den SuedOstLink in Deutschland.

Wachsende Anwendung in Industrieanlagen und Maschinen

Die Expansion der industriellen Fertigungs- und Maschinenbau-Sektoren trägt zur steigenden Nachfrage nach Stahlprodukten bei. Stahlseile werden in Förderbändern, Befestigungselementen, Schweißelektroden, Federn und Drahtgeflechten in Maschinen eingesetzt, die im Bergbau, in der Textilindustrie, in der Verpackung und in der Metallverarbeitung verwendet werden. Die industrielle Automatisierung und Effizienzsteigerungen der Prozesse treiben die Miniaturisierung von Komponenten voran, die auf präzise Stahlseile angewiesen ist. Da sich globale Fertigungszentren auf wertschöpfende Produktion verlagern, steigt der Bedarf an starken, flexiblen und korrosionsbeständigen Drahtprodukten. Hochleistungslegierungen und rostfreie Stahlseile gewinnen an Bedeutung in Anwendungen, die hohe Temperaturen, Chemikalien oder kontinuierlichen mechanischen Stress beinhalten. Diese industrielle Dynamik spielt eine Schlüsselrolle bei der Steigerung der Volumennachfrage in verschiedenen Endnutzerkategorien.

Wichtige Trends & Chancen

Verlagerung hin zu Hochleistungs- und beschichteten Stahlseilen

Ein prominenter Trend auf dem Stahlseilmarkt ist die zunehmende Verlagerung hin zu Hochleistungs- und beschichteten Stahlseilen. Endnutzer verlangen zunehmend nach Seilen mit verbesserter Korrosionsbeständigkeit, Verschleißfestigkeit und längerer Lebensdauer, insbesondere in maritimen, Bau- und Infrastrukturanwendungen. Verzinkte, Zink-Aluminium-Legierungen, epoxidbeschichtete und kunststoffbeschichtete Seile gewinnen aufgrund ihrer verlängerten Haltbarkeit an Beliebtheit. Dieser Trend unterstützt das Wachstum in wertschöpfenden Drahtsegmenten und fördert die Produktdifferenzierung unter den Herstellern. Beschichtete Stahlseile werden auch in Anwendungen wie Zäunen, Landwirtschaft und Energie bevorzugt, wo Umwelteinflüsse erheblich sind. Technologische Fortschritte in der Oberflächenbehandlung und in Ziehprozessen schaffen neue Möglichkeiten für Innovationen bei maßgeschneiderten Drahtqualitäten, die strengeren Qualitätsstandards entsprechen.

- Zum Beispiel betreibt Bekaert ein globales Netzwerk fortschrittlicher Beschichtungslinien und bezieht jährlich etwa 2,5 bis 2,8 Millionen Tonnen Walzdraht für anspruchsvolle Anwendungen, einschließlich Energiewende, neue Mobilität und Hochleistungsinfrastruktur.

Regionale Expansion und strategische Kapazitätserweiterungen

Schwellenmärkte in Südostasien, Lateinamerika und Afrika bieten starkes Wachstumspotenzial für Stahlseilhersteller. Diese Regionen erleben Infrastrukturentwicklung, Baubooms und steigende Automobilproduktion. Globale Hersteller erweitern ihre Aktivitäten oder bilden Joint Ventures in diesen Regionen, um den Zugang zur Lieferkette zu verbessern und Transportkosten zu senken. Strategische Kapazitätserweiterungen, wie die Errichtung neuer Drahtziehwerke oder die Aufrüstung bestehender Anlagen, helfen, die lokale Nachfrage zu decken und die Marktpräsenz zu stärken. Regionale Regierungsinitiativen, die die heimische Stahlproduktion und Infrastrukturausgaben unterstützen, schaffen günstige Bedingungen für Drahthersteller. Da Lokalisierung zu einer strategischen Priorität wird, profitieren Unternehmen, die ihre Produktionskapazitäten an regionale Nachfrageentwicklungen anpassen, erheblich.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Schwankungen bei den Preisen für Rohstoffe wie Stahlknüppel, Stäbe und Legierungselemente stellen eine erhebliche Herausforderung für Hersteller von Stahldraht dar. Die globale Stahlversorgungskette bleibt empfindlich gegenüber Veränderungen der Eisenerzpreise, Energiekosten und Handelsdynamiken. Störungen, die durch geopolitische Spannungen, Umweltvorschriften oder Lieferengpässe verursacht werden, können zu Preisspitzen und reduzierten Gewinnmargen führen. Viele Hersteller arbeiten mit Festverträgen, was es schwierig macht, gestiegene Inputkosten an Endverbraucher weiterzugeben. Diese Preisinstabilität beeinflusst die Produktionsplanung, Bestandskontrolle und langfristige Investitionsentscheidungen. Unternehmen müssen strategische Beschaffung umsetzen und effiziente Kostenstrukturen beibehalten, um die Volatilität der Rohstoffe zu bewältigen.

Umweltvorschriften und Emissionskonformität

Die Stahldrahtindustrie steht unter zunehmendem Druck, Umweltvorschriften zu erfüllen, die sich auf Kohlenstoffemissionen, Energieverbrauch und Abfallmanagement konzentrieren. Die Stahlproduktion ist energieintensiv, und nachgelagerte Prozesse wie Drahtziehen, Beschichtung und Glühen tragen zum CO2-Fußabdruck bei. Regulierungsbehörden in Europa, Nordamerika und China haben strenge Emissionsnormen und Nachhaltigkeitsberichtsstandards eingeführt. Hersteller müssen in sauberere Produktionstechnologien, energieeffiziente Maschinen und geschlossene Wasserkreislaufsysteme investieren, um diese Standards zu erfüllen. Kleinere Unternehmen könnten mit den Kapitalanforderungen dieser Aufrüstungen Schwierigkeiten haben. Die Kosten für die Einhaltung und Zertifizierung belasten auch die Betriebsbudgets, insbesondere in preissensiblen Märkten, und schränken die Agilität einiger Marktteilnehmer ein.

Regionale Analyse

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den globalen Stahldrahtmarkt mit einem Anteil von über 45 % im Jahr 2024, angetrieben durch starke Nachfrage aus China, Indien, Japan und Südostasien. Schnelle Urbanisierung, Industrialisierung und expandierende Automobil- und Bausektoren treiben den Verbrauch an. China führt die regionale Produktion mit umfangreichen Fertigungskapazitäten und Inlandsnachfrage an. In Indien steigt der Einsatz in Infrastruktur und Landwirtschaft. Regierungen in Indonesien, Vietnam und den Philippinen unterstützen Bau- und Industrieentwicklung, was die Drahtnachfrage erhöht. Regionale Stahlproduzenten profitieren von wettbewerbsfähigen Produktionskosten und günstigen Handelsbedingungen. Laufende Investitionen in Netzmodernisierung, Autobahnen und Verkehrsnetze gewährleisten ein nachhaltiges Marktwachstum in den Volkswirtschaften des Asien-Pazifik-Raums.

Europa

Europa hält im Jahr 2024 fast 22 % des Stahldrahtmarktes, angeführt von Deutschland, Italien und Frankreich. Die fortschrittliche Fertigungsbasis der Region und die starke Automobilpräsenz treiben die konstante Drahtnachfrage an. Stahldraht wird in Bauverstärkungen, Kabelsystemen und Industriemaschinen verwendet. Die Nachfrage nach Edelstahl- und Legierungsstahldrähten ist hoch aufgrund strenger Qualitäts- und Haltbarkeitsstandards. Die grünen Energieziele der EU unterstützen das Wachstum in Windenergieanwendungen, bei denen Spannkabel und Strukturdrähte von entscheidender Bedeutung sind. Allerdings stellen strenge Umweltvorschriften und Schwankungen der Energiekosten die Produzenten vor Herausforderungen. Investitionen in F&E und Innovationen bei beschichteten Drähten verbessern die Wettbewerbsposition.

Nordamerika

Nordamerika macht im Jahr 2024 etwa 18 % des Marktanteils für Stahldraht aus, unterstützt durch eine stabile Nachfrage in den Bereichen Bauwesen, Automobil und Energie. Die USA führen den regionalen Verbrauch an, wobei Stahldraht weit verbreitet in der Energieinfrastruktur, auf Straßen und in Öl- und Gasausrüstungen verwendet wird. Mexiko und Kanada tragen durch Automobilproduktion und Landwirtschaft bei. Die Nachfrage nach verzinkten und hochfesten Drähten bleibt stark. Die Region legt Wert auf die Erneuerung der Infrastruktur und verstärkt den Einsatz von Draht in Brücken- und Versorgungsprojekten. Nachhaltigkeitsvorschriften und die Rückverlagerung der Produktion bieten neue Chancen für lokale Lieferanten. Fortschrittliche Verarbeitungsanlagen und hohe Produktstandards sichern die wettbewerbsfähige regionale Produktion.

Lateinamerika

Lateinamerika hält einen Anteil von fast 8 % am globalen Markt für Stahldraht, angetrieben durch Brasilien, Argentinien und Chile. Die Region zeigt eine stetige Nachfrage in den Bereichen Bauwesen, Bergbau und Landwirtschaft. Brasilien dominiert den Verbrauch mit wachsender Infrastruktur und industrieller Aktivität. Stahldraht wird in Zäunen, Bewehrungsstützen und Stromleitungsverstärkungen verwendet. Das Wachstum im gewerblichen Bauwesen und bei Energieversorgungsprojekten unterstützt die Nachfrage. Politische Unsicherheiten und Währungsschwankungen beeinflussen jedoch die Investitionszyklen. Trotz Herausforderungen eröffnen verbesserte Handelsrahmen und Upgrades der regionalen Produktionskapazitäten langfristige Wachstumschancen. Der Ausbau der inländischen Produktion verringert die Importabhängigkeit und unterstützt die Widerstandsfähigkeit der lokalen Lieferkette.

Mittlerer Osten & Afrika (MEA)

Der Mittlere Osten & Afrika repräsentieren etwa 7 % des globalen Marktes für Stahldraht im Jahr 2024. Die GCC-Länder treiben die regionale Nachfrage durch Infrastruktur-Megaprojekte, Immobilien und Energieentwicklungen an. Die VAE und Saudi-Arabien führen den Verbrauch an, wobei Stahldraht in Hochhäusern, Versorgungsnetzen und Industriegebieten verwendet wird. In Afrika unterstützen Südafrika und Ägypten das Wachstum durch den Ausbau des Bergbaus, der Landwirtschaft und des Energiesektors. Steigende Urbanisierung und Bevölkerungswachstum schaffen langfristige Nachfragetreiber. Allerdings erhöht die begrenzte inländische Stahlproduktion in mehreren Ländern die Importabhängigkeit. Regierungen konzentrieren sich darauf, die Wirtschaft zu diversifizieren und die Produktionsbasis zu verbessern, um die Nachfrage nach Stahldraht in aufstrebenden Sektoren zu unterstützen.

Segmentierungen des Stahldrahtmarktes:

Nach Güteklasse

- Kohlenstoffstahl

- Edelstahl

- Legierter Stahl

Nach Endverbrauchsindustrie

- Automobil

- Bauwesen

- Energie

- Landwirtschaft

- Andere

Nach Dicke

- <0,02 mm

- 0,02 mm bis 0,1 mm

- 0,1 mm bis 0,5 mm

- 0,5 mm bis 1,6 mm

- 1,6 mm & darüber

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Stahlseilmarktes ist fragmentiert, wobei globale und regionale Akteure in Bezug auf Produktqualität, Preisgestaltung und Lieferfähigkeiten konkurrieren. Führende Unternehmen wie ArcelorMittal S.A., Bridon-Bekaert Ropes Group und Nippon Steel Corporation halten starke Positionen durch integrierte Produktion, diversifizierte Produktportfolios und langfristige Kundenbeziehungen. US-amerikanische Akteure wie WireCo WorldGroup Inc. und Heico Companies’ Metal Processing Group konzentrieren sich auf spezialisierte Drahtlösungen für Industrie- und Energiesektoren. Asiatische Produzenten wie HBIS GROUP, SHAGANG GROUP Inc. und KOBE STEEL, LTD. nutzen Skaleneffekte und Kosteneffizienz, um die Exportwettbewerbsfähigkeit zu stärken. Unternehmen investieren kontinuierlich in beschichtete und leistungsstarke Drähte, um den sich entwickelnden Anforderungen der Endverbraucher in Bau-, Automobil- und Energieanwendungen gerecht zu werden. Strategische Kapazitätserweiterungen, Akquisitionen und Joint Ventures verbessern die Marktdurchdringung in aufstrebenden Regionen. Mit wachsendem Fokus auf emissionsarme Fertigung und Qualitätszertifizierungen sind Innovation und Compliance zu entscheidenden Unterscheidungsmerkmalen geworden. Der Markt bleibt an der Spitze mäßig konsolidiert, mit intensivem Wettbewerb unter mittelgroßen und regionalen Unternehmen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Bridon-Bekaert Ropes Group (Belgien)

- WireCo WorldGroup Inc. (USA)

- GRUPPO PITTINI S.p.A. (Italien)

- Nippon Steel Corporation (Japan)

- SHAGANG GROUP Inc. (China)

- Optimus Steel (USA)

- JFE Steel Corporation (Japan)

- Insteel Industries (USA)

- KOBE STEEL, LTD. (Japan)

- HBIS GROUP (China)

- ArcelorMittal S.A. (Luxemburg)

- Heico Companies’ Metal Processing Group (USA)

- Byelorussian Steel Works (Weißrussland)

Jüngste Entwicklungen

- Im Januar 2025 startete die China Steel Corporation (CSC) eine neue Initiative zur Produktion von kohlenstoffarmen Drahtstangen, um die Exportwettbewerbsfähigkeit zu steigern. Die Drahtstangen, hergestellt aus 1018 und 1022 Materialien mit Größen von 5,5 mm bis 8 mm, sind hauptsächlich kommerzielle Qualitätskohlenstoffstähle, die aus dem Hochofen von CSC stammen. Kunden können jedoch auch Drahtstangen aus dem Elektrohochofen von Dragon Steel zu denselben Preisbedingungen wählen.

- Im Juli 2023 gab KOBE Steel bekannt, dass sein Kobenable Steel, ein kohlenstoffarmes Hochofenstahlprodukt, erstmals für spezielle Stahldrahtstangen in Automobilen in Japan ausgewählt wurde.

- Im März 2023 hat die Systematic Group, einer der führenden GI-Drahthersteller in Indien, eine neue Produktionsstätte in Kolkata erworben, um ihre Aktivitäten auszuweiten und Drähte aus Grünem Stahl im Land einzuführen. Diese Entwicklung hat dem Unternehmen geholfen, die östliche Marktregion zu bedienen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Qualität, Endverbrauchsindustrie, Dicke und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Stahldraht wird mit steigenden Investitionen in Infrastruktur und Bau weltweit stetig wachsen.

- Der Automobilsektor wird ein bedeutender Verbraucher bleiben, angetrieben durch die steigende Fahrzeugproduktion und den Bedarf an Komponenten.

- Der asiatisch-pazifische Raum wird die weltweite Nachfrage weiterhin anführen, unterstützt durch die Ausweitung der Fertigung und die städtische Entwicklung.

- Der Einsatz von beschichteten und leistungsstarken Drähten wird in maritimen, Energie- und Industrieanwendungen zunehmen.

- Erneuerbare Energieprojekte werden die Nachfrage nach strukturellen und Spannungsdrahtkomponenten steigern.

- Hersteller werden sich darauf konzentrieren, die Korrosionsbeständigkeit und Produktlebensdauer durch fortschrittliche Verarbeitung zu verbessern.

- Umweltvorschriften werden Innovationen in energieeffizienten und emissionsarmen Produktionstechnologien vorantreiben.

- Strategische Fusionen und Kapazitätserweiterungen werden die Wettbewerbsdynamik unter globalen und regionalen Akteuren prägen.

- Die Digitalisierung und Automatisierung in der Fertigung wird die Qualitätskontrolle und Produktionseffizienz verbessern.

- Die Lokalisierung der Lieferkette in aufstrebenden Märkten wird neue Wachstumschancen für regionale Produzenten schaffen.