Marktübersicht

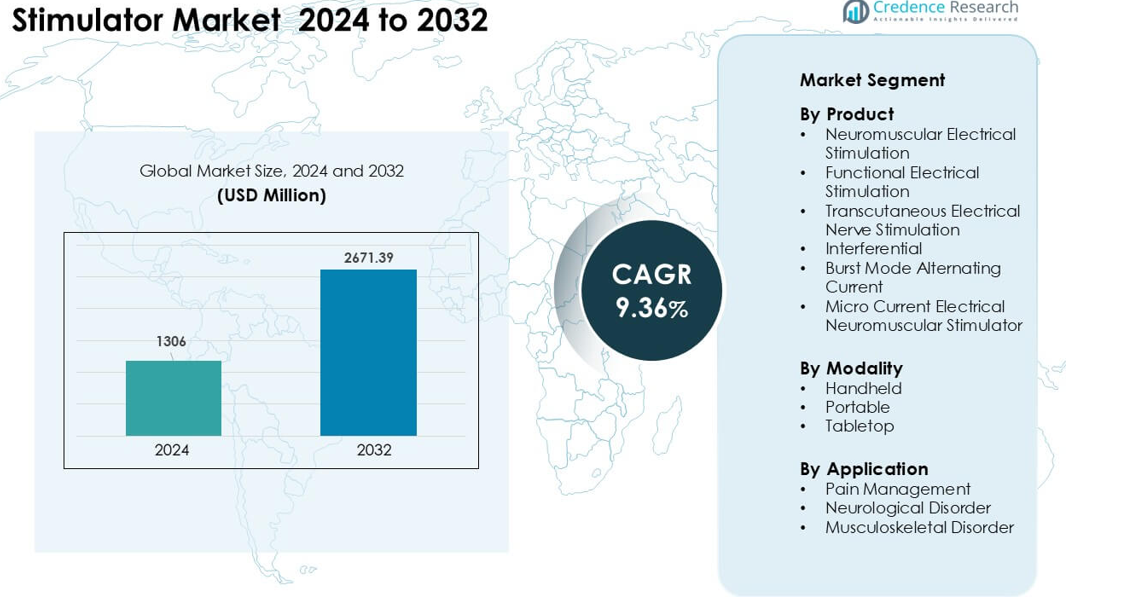

Der Stimulatormarkt wurde im Jahr 2024 mit 1306 Millionen USD bewertet und wird voraussichtlich bis 2032 2671,39 Millionen USD erreichen, was einem CAGR von 9,36 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

Stimulatormarktgröße 2024

|

USD 1306 Millionen |

| Stimulatormarkt, CAGR |

9,6% |

| Stimulatormarktgröße 2032 |

USD 2671,39 Millionen |

Zu den Hauptakteuren auf dem Stimulatormarkt gehören OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global und BioMedical Life Systems, die alle zu starken Innovationen in den Bereichen Schmerzmanagement, Rehabilitation und neuromuskuläre Therapiegeräte beitragen. Diese Unternehmen konzentrieren sich auf tragbare Designs, Multimodussysteme und verbesserte klinische Leistung, um der steigenden Nachfrage von Krankenhäusern, Physiotherapiezentren und Heimanwendern gerecht zu werden. Nordamerika erwies sich 2024 als führende Region mit einem Anteil von etwa 37 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Inzidenz chronischer Schmerzen und starke Akzeptanz nicht-invasiver Stimulationstechnologien.

Markteinblicke

- Der Stimulatormarkt erreichte 2024 USD 1306 Millionen und wird voraussichtlich bis 2032 USD 2671,39 Millionen erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,36%.

- Steigende Fälle von chronischen Schmerzen und die breitere Nutzung nicht-invasiver Therapiegeräte treiben die starke Nachfrage an, wobei das Schmerzmanagement 2024 etwa 52% des Marktanteils hält.

- Intelligente und tragbare Stimulationsgeräte gewannen an Bedeutung, da Verbraucher App-basierte Steuerungen und Lösungen für die häusliche Pflege annahmen.

- Schlüsselakteure wie OG Wellness, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer und OMRON verstärkten den Wettbewerb durch Produktverbesserungen und breitere Vertriebsnetze.

- Nordamerika führte den Markt mit einem Anteil von rund 37% im Jahr 2024 an, während der asiatisch-pazifische Raum die schnellste Expansion zeigte; tragbare Stimulatoren machten fast 48% des Anteils über alle Modalitäten hinweg aus.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Die transkutane elektrische Nervenstimulation führte das Produktsegment 2024 mit einem Anteil von etwa 34% an. Starke Nachfrage kam von steigenden Fällen von chronischen Rückenschmerzen, Arthritis und postoperativen Beschwerden. Nutzer bevorzugten diese Systeme, da sie nicht-invasive Linderung bieten und eine Therapie zu Hause ermöglichen. Neuromuskuläre und funktionelle elektrische Stimulationsgeräte wuchsen aufgrund der breiteren Anwendung in der Rehabilitation nach Schlaganfällen und Rückenmarksverletzungen. Mikrostromgeräte erhielten Aufmerksamkeit für die Weichteilregeneration, aber ihr Anteil blieb aufgrund begrenzter klinischer Akzeptanz geringer. Interferenz- und Burst-Modus-Systeme expandierten in Sportkliniken, blieben jedoch im Gesamtvolumen sekundär.

- Zum Beispiel, laut einem Marktgrößenprognosebericht für den Muskelstimulatorsektor 2025 blieb der Anteil von TENS signifikant größer als bei anderen Modalitäten, was bestätigt, dass Interferenz- oder Burst-Modus-Einheiten im Vergleich zu TENS 2024 einen kleineren Anteil der Verkaufseinheiten ausmachten.

Nach Modalität

Tragbare Stimulatoren dominierten das Modalitätssegment 2024 mit einem Anteil von fast 48%. Das Wachstum wurde durch den steigenden Einsatz bei Sportlern, älteren Patienten und Personen, die Therapie außerhalb von Krankenhäusern suchten, angetrieben. Tragbare Einheiten boten einfache Handhabung, Batteriebetrieb und Multi-Mode-Funktionen, die den Benutzerkomfort verbesserten. Handgeräte verzeichneten ein stetiges Wachstum in Physiotherapiezentren, da Therapeuten sie für schnelle Schmerzbehandlungssitzungen nutzten. Tischgeräte behielten ihre Bedeutung in fortgeschrittenen Rehabilitationskliniken, doch ihr Anteil blieb bescheiden, da mehr Patienten zu mobilen, häuslichen Genesungslösungen wechselten, die von kompakten und digitalen Plattformen unterstützt werden.

- Zum Beispiel dominierten innerhalb der 2023-Daten für den Markt der transkutanen elektrischen Nervenstimulation tragbare (statt stationäre/tischbasierte) TENS-Geräte die Nutzung, was bestätigt, dass Desktop-/Tischgeräte einen kleineren Anteil der insgesamt genutzten Geräte ausmachten.

Nach Anwendung

Schmerzmanagement hielt 2024 mit etwa 52% Anteil die führende Position. Weitverbreitete Fälle von Rückenschmerzen, neuropathischen Schmerzen und Sportverletzungen unterstützten die stärkere Akzeptanz von TENS- und neuromuskulären Systemen. Patienten bevorzugten diese Geräte, da sie Beschwerden ohne Medikamente reduzieren und kontinuierliche tägliche Linderung unterstützen. Behandlungen von muskuloskeletalen Störungen wuchsen, da Physiotherapeuten auf Stimulation zur Verbesserung der Mobilität und Muskelkraft setzten. Anwendungen bei neurologischen Störungen expandierten in Schlaganfall-Rehabilitationsprogrammen, aber ihr Anteil blieb kleiner aufgrund längerer Therapiezyklen und begrenztem Zugang in einigen Pflegeeinrichtungen.

Wichtige Wachstumstreiber

Steigende Prävalenz von chronischen Schmerzzuständen

Die Fälle von chronischen Schmerzen nehmen weltweit weiter zu, und dieser Trend treibt die breite Akzeptanz von elektrischen Stimulatoren voran. Viele Patienten suchen nun nach medikamentenfreien Optionen aufgrund von Bedenken über den langfristigen Medikamentengebrauch und das Abhängigkeitsrisiko. Kliniken und Heimanwender bevorzugen elektrische Stimulation, da sie eine stetige Linderung bietet und die tägliche Funktion mit geringem Risiko unterstützt. Gesundheitssysteme fördern diese Geräte auch, um die Abhängigkeit von Opioiden zu reduzieren und Behandlungskosten zu senken. Größeres Bewusstsein durch Physiotherapieprogramme hat die frühe Nutzung bei Patienten, die sich von Verletzungen oder Operationen erholen, erhöht. Wachsende alternde Bevölkerungen verstärken die Nachfrage, da ältere Erwachsene höhere Raten von Gelenkschmerzen, Neuropathien und Mobilitätsproblemen haben, die gut auf Nerven- und Muskelstimulation ansprechen.

- Zum Beispiel wird weltweit geschätzt, dass etwa 1,5 Milliarden Menschen an chronischen Schmerzen leiden.

Erweiterte Nutzung in Rehabilitation und neurologischer Genesung

Rehabilitationszentren verlassen sich auf Stimulatoren, um Bewegung wiederherzustellen, Muskelkraft aufzubauen und die Genesung von schweren Verletzungen zu beschleunigen. Diese Systeme unterstützen strukturierte Therapien für Schlaganfälle, Rückenmarksverletzungen und postoperative Schwäche, indem sie die Muskelaktivierung und Nervenreaktion verbessern. Die frühe Integration von funktioneller elektrischer Stimulation in Rehabilitationsprogramme hat die Ergebnisse verbessert und eine breitere Akzeptanz in Krankenhäusern und Fachkliniken gefördert. Sportmedizinische Teams nutzen Stimulatoren auch, um Sportlern zu helfen, sich schneller zu erholen und Verletzungsrückfälle zu verhindern. Technologische Verbesserungen haben programmierbare Modi geschaffen, die unterschiedlichen Therapiebedürfnissen gerecht werden. Mit zunehmenden neurologischen Fällen wächst die Nachfrage nach Werkzeugen, die Patienten helfen, Unabhängigkeit wiederzuerlangen und lange Krankenhausaufenthalte zu reduzieren.

- Zum Beispiel zeigte eine systematische Überprüfung der funktionellen elektrischen Stimulation (FES) in der Rehabilitation des oberen Gliedmaßenschlaganfalls, dass die FES-basierte Therapie die funktionalen Werte in einer Analyse verbesserte, Patienten, die EMG-gesteuerte FES verwendeten, verbesserten sich um einen mittleren Unterschied von 14,14 Punkten auf der Fugl-Meyer-Bewertung im Vergleich zum Ausgangswert.

Wachstum bei häuslichen und tragbaren Therapielösungen

Tragbare Stimulatoren haben die Patientenversorgung verändert, da viele Menschen jetzt die Behandlung zu Hause bevorzugen, anstatt wiederholte Klinikbesuche. Leichtere Designs, drahtlose Steuerung und Multi-Mode-Therapieeinstellungen haben diese Systeme einfach zu bedienen gemacht, ohne Aufsicht. Heimanwender können langfristige Schmerzen, Muskelschwäche oder Nervenprobleme durch regelmäßige Sitzungen, die in den täglichen Zeitplan passen, bewältigen. Digitale Gesundheitstools unterstützen auch die Fernüberwachung, sodass Therapeuten Pläne ohne persönliche Treffen anpassen können. Alternde Bevölkerungen und steigende Gesundheitskosten treiben den Wandel hin zu häuslichen Therapielösungen an. Diese Bewegung erweitert den Markt, da mehr Menschen nach personalisierten, flexiblen und kostengünstigen Pflegeoptionen suchen, die durch kompakte Geräte bereitgestellt werden.

Wichtige Trends & Chancen:

Einführung von intelligenten und vernetzten Stimulationsgeräten

Der Markt verzeichnet eine Bewegung hin zu digitalen und vernetzten Plattformen, die die Personalisierung der Therapie verbessern. Viele neue Geräte beinhalten jetzt App-basierte Steuerungen, Cloud-Tracking und KI-unterstützte Sitzungsanpassungen. Diese Upgrades helfen Benutzern, Fortschritte zu überwachen, und ermöglichen es Klinikern, Sitzungen aus der Ferne zu überwachen. Intelligente Geräte bieten auch automatische Intensitätsregulierung und anpassbare Behandlungsprogramme. Dieses Funktionsset spricht jüngere Patienten und technikaffine Heimanwender an. Mit dem Wachstum digitaler Gesundheitsökosysteme gewinnen vernetzte Stimulatoren an Relevanz in der Schmerzbehandlung, Sportrehabilitation und neurologischen Genesung, was starke Expansionsmöglichkeiten für Hersteller schafft, die sich auf fortschrittliche Schnittstellen konzentrieren.

- Zum Beispiel beschrieb eine Veröffentlichung aus dem Jahr 2025 eine tragbare, geschlossene sEMG-gesteuerte TENS-Plattform, die Echtzeit-Elektromyographie (sEMG) integriert, um die Stimulation basierend auf der Muskelaktivität des Benutzers anzupassen. Das System erreichte eine geschlossene Schleifenlatenz von unter 10 ms, lieferte stabile biphasische Stimulation (±22 mA) und bot Mehrkanalausgabe — was zeigt, dass intelligente Stimulatoren klinisch relevante, reaktionsfähige Therapien außerhalb von Krankenhäusern liefern können.

Erweiterung der Anwendungen über die traditionelle Therapie hinaus

Elektrische Stimulatoren finden nun auch in breiteren Wellness-, Sportoptimierungs- und Präventionsumgebungen Anwendung. Athleten nutzen Stimulatoren, um die Durchblutung zu verbessern, die Muskeln vor dem Training aufzuwärmen und Muskelkater nach dem Training zu reduzieren. Wellness-Zentren setzen Mikroströme und neuromuskuläre Stimulation ein, um Hautstraffung und Gewebereparatur zu unterstützen. Erste Forschungen erkunden auch neue Bereiche wie kognitive Stimulation und Stoffwechselmodulation. Diese erweiterten Anwendungen schaffen neue Einnahmequellen, da Marken Fitnessbegeisterte und Lifestyle-Konsumenten ansprechen. Die zunehmende Akzeptanz von Bio-Stimulationswerkzeugen in nicht-klinischen Umgebungen stärkt die langfristigen Wachstumsaussichten und erweitert die Kundenbasis über medizinische Einrichtungen hinaus.

- Zum Beispiel integrieren viele Sport- und Fitnesszentren, insbesondere Fitnessstudios, die Erholungsdienste anbieten möchten, nun EMS (Elektrische Muskelstimulation) als Teil des regulären Trainings oder der Erholungsroutinen nach dem Training, um Muskelermüdung zu reduzieren, die Erholung zu beschleunigen und die Konditionierung zu unterstützen.

Wichtige Herausforderungen:

Begrenzte klinische Evidenz für bestimmte Modalitäten

Einige Stimulationsarten fehlen noch starke, langfristige klinische Validierungen, was die Einführung in Krankenhäusern und von Versicherungen finanzierten Programmen verlangsamt. Mikroströme und fortschrittliche interferentielle Systeme stoßen auf Skepsis, da die Testergebnisse je nach Bedingungen gemischt sind. Kliniker verlassen sich oft auf bewährte Ansätze bei der Behandlung chronischer Schmerzen oder neurologischer Fälle, was es neuen Technologien erschwert, Vertrauen zu gewinnen. Regulierungsbehörden verlangen auch solide Beweise für therapeutische Ansprüche, was längere Genehmigungszeiten schafft. Diese Lücke beeinflusst die Erstattung und schränkt das Wachstum in formellen Pflegeeinrichtungen ein. Hersteller müssen mehr in robuste klinische Studien investieren, um die Akzeptanz bei Gesundheitsfachleuten zu verbessern.

Hohe Kostenbarrieren in fortschrittlichen Rehabilitationsumgebungen

Fortschrittliche Stimulationsplattformen, die für die neurologische Rehabilitation entwickelt wurden, sind oft mit hohen Preisen verbunden, was die Nutzung in kleineren Kliniken und ressourcenarmen Krankenhäusern einschränken kann. Viele Systeme benötigen geschultes Personal, mehrere Zubehörteile und die Integration mit anderen Rehabilitationswerkzeugen, was die Gesamtkosten des Besitzes erhöht. Die Versicherungsdeckung variiert stark, und einige Pläne unterstützen keine neueren Modalitäten oder Heimgeräte. Diese wirtschaftlichen Barrieren verlangsamen die weit verbreitete Einführung, insbesondere in Entwicklungsländern. Kliniken könnten sich für grundlegende Stimulatoren anstelle von fortschrittlichen programmierbaren Systemen entscheiden. Die Behebung von Preis- und Erstattungslücken ist entscheidend für einen breiteren Zugang und eine schnellere Marktexpansion.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 die führende Position auf dem Stimulatormarkt mit einem Anteil von etwa 37%. Die starke Akzeptanz resultierte aus einer hohen Inzidenz chronischer Schmerzen, fortschrittlichen Physiotherapienetzwerken und einer breiten Versicherungsdeckung für Nerven- und Muskelstimulationstherapien. Krankenhäuser und Rehabilitationszentren nutzten funktionelle elektrische Stimulation für die Erholung nach Schlaganfällen und Sportverletzungen, während Heimanwender tragbare Einheiten für die tägliche Schmerzlinderung bevorzugten. Die USA dominierten die regionale Nachfrage aufgrund der starken Verfügbarkeit von Geräten und häufiger Produktaktualisierungen. Kanada unterstützte das Wachstum durch die Ausweitung digitaler Gesundheitsprogramme und die größere Akzeptanz nicht-invasiver Stimulationsmethoden.

Europa

Europa machte 2024 fast 29 % des Anteils am Stimulatormarkt aus. Das Wachstum wurde durch strukturierte Rehabilitationswege, starke geriatrische Bevölkerungen und eine breitere Akzeptanz von schmerztherapiefreien Therapien unterstützt. Deutschland, Frankreich und das Vereinigte Königreich förderten die Einführung durch fortschrittliche klinische Infrastruktur und starke Physiotherapie-Beteiligung. Die Region förderte auch die elektrische Stimulation für muskuloskelettale Störungen und neurologische Rehabilitation in öffentlichen Krankenhäusern. Tragbare und handgehaltene Geräte gewannen an Bedeutung, da sich Heimpflegeprogramme ausweiteten. Steigende Investitionen in Sporterholung und Wellnesstechnologien stärkten die Marktentwicklung in wichtigen EU-Ländern weiter.

Asien-Pazifik

Asien-Pazifik erfasste 2024 etwa 24 % des Anteils und blieb der am schnellsten wachsende regionale Markt. Die Nachfrage stieg aufgrund wachsender Patientenzahlen mit chronischen Schmerzen, schneller Modernisierung des Gesundheitswesens und zunehmendem Zugang zur Physiotherapie in China, Indien und Japan. Verbraucher bevorzugten tragbare und erschwingliche Geräte für die Heimtherapie, was die Einführung in städtischen und halb-urbanen Gebieten förderte. Krankenhäuser nutzten neuromuskuläre und funktionelle elektrische Stimulation für Schlaganfall- und Verletzungsrehabilitation, da neurologische Fälle zunahmen. Der staatliche Fokus auf altersbedingte Gesundheitsprobleme erhöhte die Nachfrage weiter. Wachsende Sportsektoren und Wellness-Aufnahme trugen ebenfalls zur breiteren Marktdurchdringung bei.

Lateinamerika

Lateinamerika hielt 2024 etwa 6 % des Anteils am Stimulatormarkt. Das Wachstum resultierte aus der Expansion von Physiotherapiekliniken, steigenden muskuloskelettalen Fällen und einem höheren Bewusstsein für nicht-invasive Schmerzbekämpfung. Brasilien führte die Region aufgrund eines stärkeren Zugangs zur städtischen Gesundheitsversorgung und einer breiteren Geräteverfügbarkeit an. Mexiko und Argentinien führten Stimulatoren für orthopädische Erholung und chronische Schmerzen im Zusammenhang mit Lebensstilkrankheiten ein. Heimtherapie gewann an Aufmerksamkeit, da tragbare Geräte zugänglich wurden. Begrenzte Erstattungsabdeckung verlangsamte die tiefere Durchdringung, doch steigende Investitionen in private Rehabilitationszentren unterstützten ein stetiges Nachfragewachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 etwa 4 % des Anteils aus. Die Aufnahme stieg in den Golfstaaten, da Krankenhäuser fortschrittliche elektrische Stimulation für neurologische und orthopädische Erholung integrierten. Saudi-Arabien und die VAE führten die Nachfrage an, aufgrund wachsender Rehabilitationsnetzwerke und höherer Gesundheitsausgaben. Afrika zeigte eine allmähliche Einführung, angetrieben durch wachsende Fälle von chronischen Schmerzen und verbesserte Physiotherapiedienste in städtischen Zentren. Kostenempfindlichkeit und begrenzte Geräteverfügbarkeit schränkten die breitere Nutzung ein, aber steigende Investitionen in private Kliniken und Schulungsprogramme unterstützten eine bescheidene, aber konsistente Marktexpansion.

Marktsegmentierungen:

Nach Produkt

- Neuromuskuläre elektrische Stimulation

- Funktionelle elektrische Stimulation

- Transkutane elektrische Nervenstimulation

- Interferenzstrom

- Burst-Modus-Wechselstrom

- Mikrostrom-elektrischer Neuromuskulärer Stimulator

Nach Modalität

- Handheld

- Tragbar

- Tischgerät

Nach Anwendung

- Schmerzmanagement

- Neurologische Störung

- Muskuloskelettale Störung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Konkurrenzlandschaft

Der Stimulatormarkt zeichnet sich durch starken Wettbewerb aus, der durch Produktinnovationen, breitere klinische Anwendung und steigende Nachfrage nach häuslicher Pflege angetrieben wird. Führende Unternehmen wie OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global und BioMedical Life Systems konzentrieren sich auf die Weiterentwicklung von TENS-, neuromuskulären und funktionellen Stimulationstechnologien. Diese Unternehmen investieren in kompakte Designs, Multi-Mode-Therapiesysteme und vernetzte Plattformen, die Fernüberwachung unterstützen. Hersteller erweitern auch den Vertrieb über Physiotherapiezentren, Sportkliniken und digitale Einzelhandelskanäle, um breitere Nutzergruppen zu erreichen. Strategische Partnerschaften mit Rehabilitationsnetzwerken, kontinuierliche F&E in Schmerz- und neurologischer Therapie sowie behördliche Genehmigungen stärken die Marktpräsenz. Die wachsende Nachfrage nach tragbaren und häuslichen Lösungen drängt Unternehmen dazu, Benutzerfreundlichkeit, Sicherheitsleistung und intelligente Funktionen zu priorisieren, die die Behandlungsergebnisse verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im März 2025 hat RS Medical, Inc. RS Medical seinen verschreibungspflichtigen RS-4i® Plus-Sequenzstimulator aktiv durch klinische Kommunikation und Website-Inhalte Anfang 2025 gefördert (Blogbeiträge und klinische Zusammenfassungen von Jan–März 2025). Parallel dazu erschienen im Jahr 2025 Dokumente zu Kostenträger-/medizinischen Richtlinien, die sich auf die RS-4i-Therapie beziehen (z. B. Referenzen zu Gesundheitsplan-/medizinischen Richtlinien).

- Im Dezember 2024 führte Zimmer MedizinSysteme GmbH (Zimmer Aesthetics / Z Stim) die Z-Stim-Muskelstimulationsplattform in sein Portfolio für Ästhetik/Physiotherapie ein (berichtet in Presse-/Branchenmedien im Dez 2024) und veröffentlichte Produktbroschüren und Website-Inhalte, die Mehrkanal-Muskelstimulationsprotokolle für Körperformung und Rehabilitation beschreiben. (Produktbroschüre und Berichterstattung über die Markteinführung).

- Im September 2024 erhielt Zynex, Inc. von der FDA die Zulassung und kündigte ein neues verschreibungspflichtiges TENS-Produkt (TensWave) als Teil seines Schmerzmanagement-Geräteangebots an (Pressemitteilung — 3. Sept 2024); Zynex setzte die Unternehmensaktualisierungen bis 2025 durch regelmäßige Finanz-/Pressemitteilungen fort.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Modalität, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach nicht-invasiven Stimulationstherapien wird steigen, da die Fälle von chronischen Schmerzen zunehmen.

- Tragbare und für den Heimgebrauch geeignete Stimulatoren werden in allen Altersgruppen stärker angenommen.

- Intelligente, vernetzte Geräte mit App-Steuerung werden die nächste Welle der Produktinnovation prägen.

- Rehabilitationszentren werden den Einsatz von neuromuskulärer und funktioneller elektrischer Stimulation ausweiten.

- Die Sportmedizin wird fortschrittliche Systeme übernehmen, um die Genesung zu verbessern und Verletzungen vorzubeugen.

- KI-basierte Personalisierung wird die Genauigkeit der Behandlung und die Therapieergebnisse verbessern.

- Hersteller werden sich auf leichte Designs und multimodale Therapieplattformen konzentrieren.

- Schwellenmärkte werden aufgrund des steigenden Zugangs zur Physiotherapie schneller wachsen.

- Regulatorische Zulassungen werden beschleunigt, da die klinischen Nachweise für neuere Modalitäten verbessert werden.

- Der Wettbewerb wird sich verschärfen, da mehr Unternehmen in die Segmente Wellness, Fitness und Heimtherapie eintreten.