Marktübersicht:

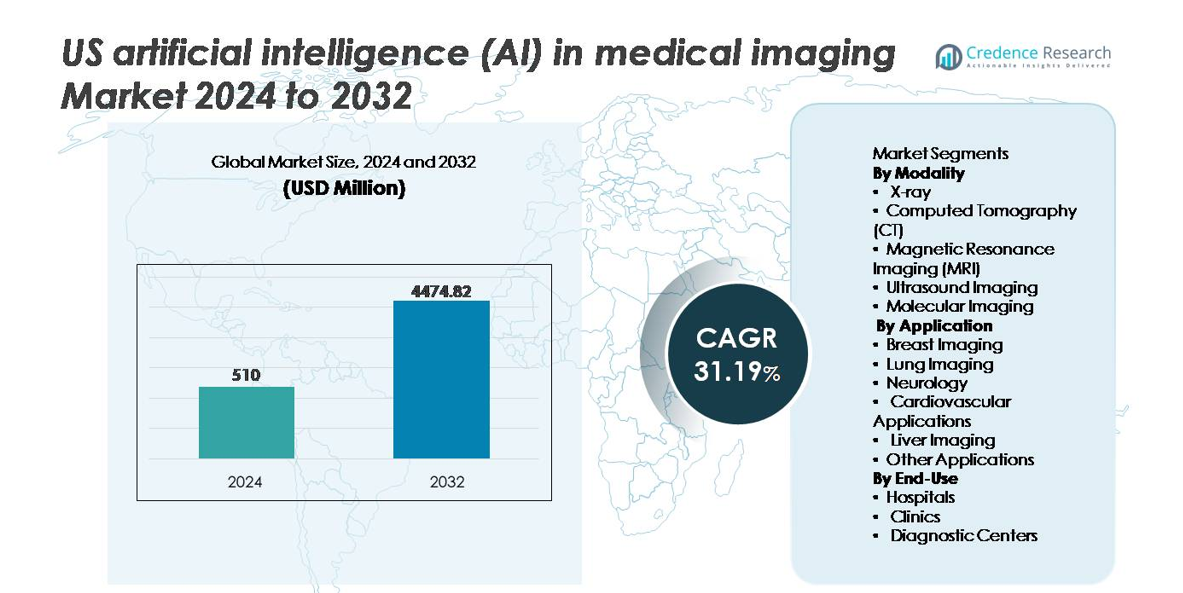

Der US-amerikanische Markt für künstliche Intelligenz (KI) in der medizinischen Bildgebung wurde im Jahr 2024 auf 510 Millionen USD geschätzt und soll bis 2032 4.474,82 Millionen USD erreichen, was einer starken jährlichen Wachstumsrate (CAGR) von 31,19 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der US-KI in der medizinischen Bildgebung 2024 |

510 Millionen USD |

| US-KI in der medizinischen Bildgebung, CAGR |

31,19% |

| Marktgröße der US-KI in der medizinischen Bildgebung 2032 |

4.474,82 Millionen USD |

Der US-amerikanische Markt für künstliche Intelligenz (KI) in der medizinischen Bildgebung wird von einer Mischung aus globalen Technologieführern im Gesundheitswesen und spezialisierten KI-Innovatoren geprägt, darunter Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation und Koninklijke Philips N.V. Diese Unternehmen konzentrieren sich auf die Entwicklung von KI-gestützter Bildinterpretation, Workflow-Automatisierung und prädiktiven Diagnoselösungen über CT-, MRT-, Röntgen- und multimodale Plattformen hinweg. Strategische Partnerschaften mit Gesundheitssystemen, erweiterte FDA-Zulassungen und cloudfähige Bereitstellungsmodelle stärken ihre Wettbewerbsposition. Regional führt der Süden den Markt mit einem Anteil von etwa 28 % an, angetrieben durch eine hohe Anzahl von Diagnosezentren, schnelle Krankenhauserweiterungen und eine starke Akzeptanz von KI-unterstützter Bildgebung für das Management chronischer Krankheiten und hochvolumige Screenings.

Markteinblicke:

- Der US-amerikanische Markt für KI in der medizinischen Bildgebung wurde 2024 auf 510 Millionen USD geschätzt und soll bis 2032 4.474,82 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 31,19 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach frühzeitiger Diagnostik, die Automatisierung von Radiologie-Workflows und KI-gestützte Entscheidungshilfen angetrieben, die die Berichtszeiten verkürzen und die diagnostische Genauigkeit bei CT-, MRT- und Röntgenmodalitäten verbessern, wobei CT den dominanten Segmentanteil hält.

- Wichtige Markttrends umfassen die Erweiterung cloudbasierter KI-Plattformen, generative KI für automatisierte Berichterstattung und multimodale diagnostische Intelligenz, die Bildgebung mit klinischen und genomischen Daten für eine präzise Behandlungsplanung integriert.

- Der Wettbewerb intensiviert sich, da große Akteure und spezialisierte Anbieter durch FDA-Zulassungen, Krankenhauspartnerschaften und die Integration von KI-Marktplätzen konkurrieren, während hohe Integrationskosten und Interoperabilitätsprobleme weiterhin zentrale Einschränkungen darstellen.

- Regional führt der Süden mit einem Marktanteil von 28 %, gefolgt vom Westen mit 22 %, dem Nordosten mit 20 % und dem Mittleren Westen mit 18 %, was die unterschiedliche Gesundheitsinfrastruktur und Reife der Einführung widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Modalität

Die Computertomographie (CT) stellt das dominierende Modalitätssegment auf dem US-amerikanischen Markt für KI in der medizinischen Bildgebung dar und nimmt den größten Anteil ein, da sie umfassend in der Krebsdetektion, Schlaganfallbewertung und Traumadiagnostik eingesetzt wird. KI-gestützte CT-Plattformen unterstützen die Workflow-Automatisierung, die schnelle Bildrekonstruktion und die verbesserte Läsionscharakterisierung, wodurch die Berichtszeit und die diagnostische Variabilität erheblich reduziert werden. MRT und Röntgen folgen als schnell wachsende Teilsegmente, angetrieben durch KI-gestützte Rauschunterdrückung und verbesserte Kontrastauswertungen. Währenddessen übernehmen Ultraschall und molekulare Bildgebung zunehmend KI für Echtzeit-Entscheidungsunterstützung und Pathologiequantifizierung, was die klinische Nutzbarkeit in der Kardiologie und Onkologie erweitert.

- Zum Beispiel integriert die Revolution Apex-Plattform von GE HealthCare ihre Deep Learning Image Reconstruction (DLIR)-Engine, die hochauflösende CT-Bilder aus Rohdaten mit bis zu 1024 Matrixausgabe erzeugen kann, was die Klarheit für die Bewertung kleiner Strukturen verbessert und die Notwendigkeit für Wiederholungsaufnahmen reduziert.

Nach Anwendung

Die Brustbildgebung hält den höchsten Marktanteil im Anwendungssegment, was hauptsächlich auf den Einsatz von KI in der Mammographie, der Tomosynthese-Interpretation und der Früherkennung von Tumoren zurückzuführen ist. Hohe Screening-Volumina und regulatorische Unterstützung für computergestützte Erkennung beschleunigen die Einführung und die Anpassung der Erstattung. Die Lungenbildgebung folgt dicht dahinter, angetrieben durch KI-unterstützte Knötchensortierung und das Management zufälliger Befunde in COPD- und Lungenkrebsscreening-Programmen. Neurologie, Kardiovaskulär- und Leberbildgebung nutzen KI für anatomische Modellierung, Perfusionsanalysen und Fibrosebewertung, während sich andere aufstrebende Anwendungen in Richtung orthopädischer, dentaler und gastroenterologischer Entscheidungshilfesysteme erweitern.

- Zum Beispiel berichtet Lunit Inc., dass sein INSIGHT MMG AI-Algorithmus in einer realen Validierungsstudie mit über 240.000 Mammographiefällen eine AUC von 0,99 erreicht hat, was die Sensitivität der Krebserkennung verbessert und gleichzeitig hilft, falsch-negative Ergebnisse bei Populationen mit dichter Brust zu reduzieren.

Nach Endnutzung

Krankenhäuser dominieren die Endnutzungssegmentierung aufgrund höherer Bildgebungsvolumina, größerer Integrationsbudgets und fortschrittlicher IT-Infrastruktur, die AI-unterstützte PACS, Workflow-Orchestrierung und abteilungsübergreifenden Datenaustausch unterstützt. Die Einführung von KI in Krankenhäusern beschleunigt sich auch durch unternehmensweite diagnostische Pfade und Präzisionsmedizin-Programme, insbesondere für Onkologie und Neurologie. Diagnostikzentren zeigen eine zunehmende Akzeptanz, da Anbieter eine schnelle Bearbeitung und wettbewerbsfähige Differenzierung durch AI-unterstützte Triage und Berichtsoptimierung priorisieren. Kliniken übernehmen KI in kleinerem, aber wachsendem Umfang, angetrieben durch cloudbasierte Bildanalyse und reduzierte Hardware-Abhängigkeit, was eine dezentralisierte diagnostische Fähigkeit ermöglicht.

Wichtige Wachstumsfaktoren:

Steigende Nachfrage nach Früherkennung und Präzisionsbildgebung

Der zunehmende Fokus auf frühzeitige Krankheitsentdeckung, Präzisionsmedizin und gezielte Therapien treibt die schnelle Einführung von KI in der medizinischen Bildgebung in den USA voran. Gesundheitssysteme priorisieren zunehmend die Reduzierung von Diagnosefehlern, beschleunigte Berichtserstellung und verbesserte Erkennungssensitivität für chronische Erkrankungen wie Krebs, neurologische Störungen und Herz-Kreislauf-Erkrankungen. KI-Algorithmen unterstützen Radiologen mit automatisierter Triage, Läsionsquantifizierung, Risikostratifizierung und prädiktiver Analyse basierend auf großen Bilddatensätzen. Krankenhäuser profitieren von einer verbesserten Workflow-Effizienz, indem sie die Belastung der Radiologen reduzieren und sich wiederholende manuelle Aufgaben eliminieren. Darüber hinaus verbessern KI-Plattformen die diagnostische Konsistenz in komplexen, multispezialisierten Netzwerken und erleichtern frühere Interventionen durch Anomalieerkennung, die die konventionelle visuelle Interpretation übertrifft. Da wertbasierte Pflege- und qualitätsgebundene Erstattungsmodelle expandieren, setzen Anbieter weiterhin KI-gesteuerte Tools ein, die messbare Verbesserungen der klinischen Ergebnisse und Ressourcenoptimierung demonstrieren.

- Zum Beispiel zeigte Lunits INSIGHT MMG eine verbesserte Früherkennung, indem es in einer spezifischen Studie 31,3 % der mammographisch okkulten Brustkrebserkrankungen korrekt lokalisierte, einschließlich Fälle, die ursprünglich von menschlichen Lesern übersehen wurden. Das KI-Tool wurde in verschiedenen groß angelegten, realen Bewertungen bestätigt, um Radiologen zu helfen, zuvor übersehene Krebserkrankungen zu finden und die Gesamterkennungsrate von Krebs zu erhöhen.

Integration von KI-unterstützter klinischer Entscheidungsunterstützung (CDS)

KI-unterstützte klinische Entscheidungsunterstützungssysteme transformieren Radiologie-Workflows, indem sie Echtzeitwarnungen, Priorisierungsempfehlungen und kontextuelle Informationen bereitstellen, um fundiertere und zeitgerechtere Entscheidungen zu unterstützen. Die Integration mit PACS, EHRs und RIS-Plattformen ermöglicht es Radiologen, konsolidierte Patientenhistorien, Bildvergleiche und Risikoindikatoren innerhalb derselben Schnittstelle zuzugreifen. Diese CDS-Funktionen sind besonders in Notfall- und Intensivpflegeumgebungen wirkungsvoll, in denen Geschwindigkeit und Genauigkeit entscheidend sind. Prädiktive KI-Modelle helfen, den Krankheitsverlauf vorherzusagen, zusätzliche Scans zu empfehlen oder dringende Anomalien hervorzuheben, die sofortige Überprüfung erfordern. Da Gesundheitsorganisationen Tele-Radiologie-Dienste ausbauen und verteilte Lesenetze häufiger werden, stellen KI-unterstützte CDS-Plattformen eine konsistente Interpretationsqualität unabhängig vom Standort sicher. Der Übergang zu autonomen Berichtsassistenten stärkt die Rolle der KI weiter, indem sie den Durchsatz verbessert, ohne die klinische Genauigkeit zu beeinträchtigen.

- Zum Beispiel unterstützt das KI-Triage-System von Aidoc 18 von der FDA freigegebene klinische Indikationen und verarbeitet Bildgebungsdaten, um Warnungen bei kritischen Zuständen wie intrakraniellen Blutungen und Lungenembolien zu liefern, wobei Benachrichtigungen die Betreuungsteams in weniger als zwei Minuten nach der Scan-Erfassung erreichen.

Erweiterung von Cloud-basierten KI-Bildgebungsplattformen

Cloud-native KI-Architektur reduziert die Investitionsausgaben erheblich und ermöglicht skalierbare Implementierungen über große Gesundheitssysteme, Bildgebungsketten und unabhängige Kliniken hinweg. Cloud-Plattformen erleichtern schnelle Software-Updates, kontinuierliches Modelllernen und die Aggregation von Daten aus mehreren Institutionen zur Verbesserung der Algorithmusgenauigkeit. Dieses Modell unterstützt Ferndiagnosen und ermöglicht die Interpretation durch Spezialisten in geografisch verstreuten Einrichtungen ohne Latenz- oder Speicherbeschränkungen. Anbieterneutrale Cloud-Ökosysteme gewährleisten zudem die Kompatibilität mit unterschiedlichen Bildgebungsgeräten und erweitern den KI-Zugang über hochklassige Radiologieabteilungen hinaus auf kleinere und ländliche Einrichtungen. Die Verbreitung von Cybersecurity-Frameworks, föderiertem Lernen und HIPAA-konformer Datenverwaltung stärkt das Vertrauen der Anbieter in die Cloud-Nutzung. Abonnementbasierte Preismodelle verbessern die Erschwinglichkeit und demokratisieren den KI-Zugang, was eine breitere Marktdurchdringung in der US-amerikanischen Gesundheitsinfrastruktur fördert.

Wichtige Trends & Chancen:

KI-gestützte multimodale diagnostische Intelligenz

Eine wichtige aufkommende Chance liegt in der Integration von Bildgebungsdaten mit Genomik, Pathologie und klinischen Aufzeichnungen zur Bildung multimodaler diagnostischer Ökosysteme. KI-Plattformen kombinieren strukturierte und unstrukturierte Daten, um umfassende Patientenprofile zu erstellen, die die Vorhersage von Krankheitsrisiken, die Behandlungsplanung und die Überwachung der Reaktion unterstützen. Die Onkologieversorgung profitiert erheblich, da KI-gestützte Radiomik Bildmuster in Biomarker übersetzt, die mit der Aggressivität von Tumoren und der Wirksamkeit von Therapien korrelieren. Multimodale Intelligenz verringert die Abhängigkeit von invasiven Biopsien und hilft Klinikern, früher zu intervenieren. Partnerschaften zwischen Bildgebungsanbietern, Biotech-Unternehmen und Genomforschungsinstitutionen beschleunigen die Kommerzialisierung integrierter Diagnoselösungen, erschließen neue Erstattungspfade und stärken Präzisionsmedizin-Initiativen.

- Zum Beispiel analysierte die multimodale KI-Plattform von Tempus mehr als 6 Millionen de-identifizierte klinische Aufzeichnungen und über 50 Petabyte an Onkologiedaten, um prädiktive Modelle zu erstellen, die Bildgebungssignale mit genomischen Mutationen für die Auswahl präziser Therapien korrelieren.

Generative KI und Automatisierung der Radiologieberichterstattung

Generative KI bietet überzeugende Möglichkeiten, indem sie die Erstellung strukturierter Berichte automatisiert, Radiologiebefunde zusammenfasst und Bilder in kontextuelle schriftliche Analysen umwandelt. Diese Modelle verkürzen die Berichtszyklen, standardisieren die Terminologie und reduzieren die administrativen Arbeitslasten für Radiologen. Die Automatisierung erstreckt sich auf die Terminplanung, die Protokollauswahl und die Priorisierung von Studien, was die Abteilungsabläufe weiter optimiert. Die Technologie verbessert die Ausbildung und den Wissenstransfer, indem sie jungen Klinikern hilft, Interpretationsmuster und Methoden der Differenzialdiagnose zu erlernen. Darüber hinaus unterstützt generative KI die patientenorientierte Kommunikation, indem sie komplexe Bildgebungsergebnisse in leicht verständliche Zusammenfassungen umwandelt, was das Engagement und das Verständnis verbessert. Mit der Weiterentwicklung von Validierungsrahmen für generative KI wird ihre breitere klinische Anwendung in Krankenhäusern, Tele-Radiologie-Diensten und Notfallzentren beschleunigt.

- Zum Beispiel unterstützt die PowerScribe-Plattform von Nuance, die durch ihre KI-gesteuerte Berichts-Engine verbessert wurde, mehr als 6.500 Gesundheitseinrichtungen in den USA und automatisiert die sprachgesteuerte Berichtserstellung für über 80% der Radiologen in ihrem Netzwerk, was die Skalierung in generativen Dokumentations-Workflows demonstriert.

Wachsende Akzeptanz von KI in der Fern- und Point-of-Care-Bildgebung

Ferndiagnostik und Point-of-Care-Ultraschall bieten erhebliche Wachstumschancen für KI-Bildgebungslösungen, insbesondere in unterversorgten und ländlichen Regionen der USA. KI verbessert die Erfassung und Interpretation von Nicht-Spezialisten-Bildgebung und ermöglicht es Notärzten, Hausärzten und Sanitätern, Scans mit Entscheidungsunterstützung durchzuführen. Der Trend steht im Einklang mit sich entwickelnden Versorgungsmodellen, die Dezentralisierung, häusliche Pflege und schnelle medizinische Reaktionsdienste betonen. Tragbare Bildgebung, integriert mit KI, hilft, Pflegewege für Trauma-, Schlaganfall- und Herzereignisse zu beschleunigen, indem eine frühere Triage vor der Ankunft im Krankenhaus ermöglicht wird. Da die Telemedizin-Erstattung ausgeweitet wird und Point-of-Care-Geräte erschwinglicher werden, wird KI-unterstützte Bildgebung über die traditionellen Radiologieabteilungen hinaus breitere Akzeptanz finden.

Wichtige Herausforderungen:

Regulatorische Komplexität und Validierungsanforderungen

Das regulatorische Umfeld für KI in der medizinischen Bildgebung bleibt eine erhebliche Herausforderung, da die Branche von statischen Algorithmen zu kontinuierlich lernenden Modellen übergeht. Regulierungsbehörden verlangen strenge klinische Validierung, um die Patientensicherheit, die Zuverlässigkeit der Algorithmen und die gerechte Leistung über verschiedene demografische Profile hinweg zu gewährleisten. KI-Entwickler müssen sich mit der Minderung von Verzerrungen, der Erklärbarkeit und der Rückverfolgbarkeit von Entscheidungsprozessen auseinandersetzen. Die Anforderungen an die Rezertifizierung steigen, da sich Modelle durch den Kontakt mit realen Daten weiterentwickeln. Die Einhaltung von HIPAA, FDA-Richtlinien und staatlichen Vorschriften erhöht die Kosten und den Zeitaufwand für die Kommerzialisierung. Diese Hürden verlangsamen die Akzeptanz und schaffen Barrieren für kleinere Innovatoren, die mit Ressourcenbeschränkungen bei der regulatorischen Navigation und Dokumentation konfrontiert sind.

Interoperabilität, Datenfragmentierung und Integrationskosten

Trotz des klaren klinischen Werts hängt der erfolgreiche Einsatz von KI stark von nahtloser Interoperabilität mit bestehenden Krankenhaus-IT-Ökosystemen ab. Datenfragmentierung über unterschiedliche PACS-, EHR- und RIS-Systeme hinweg begrenzt die Qualität des Algorithmus-Trainings und schränkt die Echtzeitanalytik ein. Die Nachrüstung von KI in alternde Legacy-Infrastrukturen verursacht Integrationskosten, die kleinere Anbieter abschrecken können. Standardisierungslücken in Bildgebungsformaten, Kennzeichnungspraktiken und Annotationsdatensätzen behindern die Skalierbarkeit von Modellen über Institutionen hinweg. Bedenken hinsichtlich des Datenaustauschs, der Cybersicherheit und der Patienteneinwilligung tragen zur betrieblichen Komplexität bei. Ohne strukturierte Daten-Governance-Rahmenwerke riskieren Gesundheitsorganisationen inkonsistente Ergebnisse, Arbeitsablaufstörungen und unvollständige klinische Vorteile durch KI-Einsätze.

Regionale Analyse:

Nordosten

Die Region Nordosten macht etwa 20% des US-Marktes für KI in der medizinischen Bildgebung aus. Eine hohe Konzentration von akademischen medizinischen Zentren, führenden Forschungskrankenhäusern und starke Akzeptanz fortschrittlicher Radiologiedienste unterstützen die Durchdringung von KI. Große Gesundheitssysteme in städtischen Zentren treiben die frühe Einführung von KI-basierten CT-, MRT- und Mammographie-Technologien voran, die schnelle Triage- und Diagnose-Workflows ermöglichen. Darüber hinaus erhöhen die dichte Bevölkerung und hohe Screening-Volumina für Krebs- und Herz-Kreislauf-Erkrankungen die Nachfrage nach KI-gestützter Bildgebung, was den Nordosten zu einer Kernregion für Wachstum und Innovation macht.

Mittlerer Westen

Der Mittlere Westen hält etwa 18 % des Marktanteils im Bereich der KI-gestützten medizinischen Bildgebung in den USA. Diese Region profitiert von einem robusten Netzwerk aus Gemeinschafts- und Regionalkrankenhäusern sowie einer wachsenden Anzahl von Diagnosezentren, die sich über kleinere Städte und Vororte erstrecken. Die hohe Anzahl an Bildgebungszentren (~3.304, wie kürzlich berichtet) bietet eine große Basis für den Einsatz von KI-gestützten Bildgebungslösungen. Anbieter im Mittleren Westen setzen zunehmend auf cloudbasierte KI-Plattformen, um ältere Bildgebungssysteme zu modernisieren und die diagnostische Durchsatzrate zu verbessern, insbesondere für CT und Ultraschall, um der steigenden Nachfrage nach Vorsorgeuntersuchungen bei chronischen Krankheiten gerecht zu werden.

Süden (einschließlich Südosten)

Der Süden, einschließlich des Südostens, repräsentiert etwa 28 % des US-Marktes für KI in der medizinischen Bildgebung — den größten regionalen Anteil unter den US-Regionen. Die Region beherbergt die größte Anzahl an Bildgebungszentren (≈ 4.169), was eine hohe Nachfrage nach diagnostischen Dienstleistungen widerspiegelt. Schnelles Bevölkerungswachstum, steigende Prävalenz chronischer Krankheiten und der Ausbau der Krankenhausinfrastruktur fördern die KI-Adoption über verschiedene Modalitäten (CT, Röntgen, Ultraschall) und Anwendungen (kardiovaskulär, Onkologie, allgemeine Diagnostik). Viele Gesundheitsketten im Süden implementieren KI, um die Bildgebungsqualität zu standardisieren und große Patientenvolumen effizient zu bewältigen, was sie zu einem wichtigen Wachstumsmotor macht.

Westen

Die westliche Region erfasst etwa 22 % des Marktanteils im Bereich der KI-Bildgebung in den USA. Der Westen zeichnet sich durch eine Mischung aus großen Metropolkrankenhäusern, regionalen Gesundheitsnetzwerken und einer zunehmenden Anzahl von ambulanten Diagnosezentren aus. Die Einführung von KI in der Bildgebung wird durch Innovationszentren, technologieaffine Gesundheitsdienstleister und die frühe Einführung von cloud-nativen Bildgebungsplattformen vorangetrieben. Die wachsende Nachfrage in städtischen und vorstädtischen Gebieten, insbesondere in Staaten mit wachsender Bevölkerung und moderner Gesundheitsinfrastruktur, treibt die Akzeptanz von KI-gestützten MRT-, CT- und molekularen Bildgebungslösungen an. Die ausgewogene Verteilung von Krankenhäusern und Diagnosezentren im Westen positioniert ihn als starke Wachstumsregion.

Südwesten & andere Regionen (einschließlich ländlicher / kleinerer Staaten)

Der Südwesten und kleinere US-Regionen halten zusammen etwa 12 % des Marktes. Obwohl die Infrastruktur fragmentierter ist und es weniger hochmoderne Bildgebungszentren im Vergleich zu großen Metropolregionen gibt, gibt es ein stetiges Wachstum, das durch die Modernisierung ländlicher Krankenhäuser und den Ausbau von Diagnosezentren angetrieben wird. Die KI-Adoption in diesen Gebieten steigt dank cloudbasierter KI-Dienste und mobiler Bildgebungslösungen, die die Eintrittsbarrieren für kleinere Einrichtungen senken. Da die ländliche Bevölkerung altert und die Nachfrage nach Bildgebung steigt, sind diese Regionen bereit, bescheidene, aber wachsende Anteile am gesamten Marktumsatz beizutragen.

Marktsegmentierungen:

Nach Modalität

- Röntgen

- Computertomographie (CT)

- Magnetresonanztomographie (MRT)

- Ultraschallbildgebung

- Molekulare Bildgebung

Nach Anwendung

- Brustbildgebung

- Lungenbildgebung

- Neurologie

- Kardiovaskuläre Anwendungen

- Leberbildgebung

- Andere Anwendungen

Nach Endnutzung

- Krankenhäuser

- Kliniken

- Diagnosezentren

Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

- Südwesten

Wettbewerbslandschaft:

Der Markt für künstliche Intelligenz (KI) in der medizinischen Bildgebung in den USA zeigt eine hochgradig wettbewerbsfähige und sich schnell entwickelnde Landschaft, die durch die Zusammenarbeit zwischen globalen Imaging-OEMs, reinen KI-Anbietern, Cloud-Anbietern und Gesundheits-IT-Unternehmen gekennzeichnet ist. Große Imaging-Hersteller und Plattformanbieter konzentrieren sich darauf, von der FDA zugelassene KI-Anwendungen direkt in PACS, Scanner und Unternehmen Imaging Suites zu integrieren, um ihre Position mit End-to-End-Workflow-Lösungen zu stärken. Spezialisierte KI-Unternehmen konzentrieren sich auf Nischenanwendungen wie Schlaganfallerkennung, Lungenknotenanalyse, Brustkrebsscreening und Triage-Tools und arbeiten häufig mit Krankenhäusern und Radiologiegruppen für klinische Validierung und skalierte Implementierung zusammen. Cloud- und Analyseanbieter ermöglichen sichere, herstellerneutrale KI-Marktplätze und abonnementbasierte Modelle, die die Akzeptanzbarrieren für mittelgroße Krankenhäuser und Diagnosezentren senken. Fusionen, Übernahmen und strategische Allianzen bleiben häufig, da Unternehmen versuchen, die Modalitätenabdeckung zu erweitern, Indikationsportfolios zu verbreitern und Interoperabilität in heterogenen Bildgebungs- und Gesundheitsdatensätzen zu erreichen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Neueste Entwicklungen:

- Im November 2025 kündigte Nanox eine strategische Partnerschaft mit 3DR® Labs an, wonach 3DR Labs die von der FDA zugelassenen Bildgebungslösungen von Nanox.AI an sein Netzwerk von über 1.800 Krankenhäusern und Bildgebungszentren in den USA vertreiben wird.

- Im Jahr 2025 gab GE Healthcare bekannt, dass es Intelerad — einen Anbieter von medizinischer Bildgebungssoftware — für etwa 2,3 Milliarden US-Dollar übernehmen wird, ein strategischer Schritt, der das cloudbasierte und KI-gestützte Bildgebungsangebot von GE für den ambulanten Pflegemarkt stärkt.

- Im Dezember 2024 erhielt Nanox Imaging LTD. die FDA-Zulassung für sein Nanox.ARC-Bildgebungssystem zur allgemeinen Verwendung (einschließlich pulmonaler Indikationen).

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Modalität, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in die Wettbewerbsumgebung, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- KI wird integraler Bestandteil der diagnostischen Entscheidungsunterstützung, die Genauigkeit verbessern und Interpretationsfehler über wichtige Bildgebungsmodalitäten hinweg reduzieren.

- Generative KI wird die strukturierte Berichterstellung automatisieren und die Effizienz der klinischen Dokumentation für Radiologen verbessern.

- Multimodale KI-Plattformen werden Bildgebung, Genomik und elektronische Gesundheitsakten integrieren, um die Präzisionsmedizin zu unterstützen.

- Die Einführung von cloudbasierten KI-Lösungen wird sich ausweiten und skalierbare Implementierungen in Krankenhäusern und Diagnostikzentren ermöglichen.

- Echtzeit-KI-unterstützte Bildgebung an Versorgungspunkten wird zunehmen und die Gesundheitsversorgung in abgelegenen und ländlichen Gebieten unterstützen.

- KI-gesteuerte prädiktive Analysen werden Klinikern helfen, den Krankheitsverlauf und die Behandlungsreaktion vorherzusagen.

- Föderiertes Lernen wird die Leistung von Algorithmen stärken, ohne die Privatsphäre der Patientendaten zu gefährden.

- Regulatorische Rahmenwerke für adaptive KI-Modelle werden sich weiterentwickeln, um Genehmigungen zu beschleunigen und gleichzeitig die Sicherheit zu gewährleisten.

- KI-Marktplätze werden wachsen und Plug-and-Play-Diagnostikanwendungen anbieten, die in PACS und Bildgebungssysteme integriert sind.

- Partnerschaften zwischen Gesundheitsdienstleistern, Technologieunternehmen und Forschungsorganisationen werden Innovation und Einführung beschleunigen.