Marktübersicht

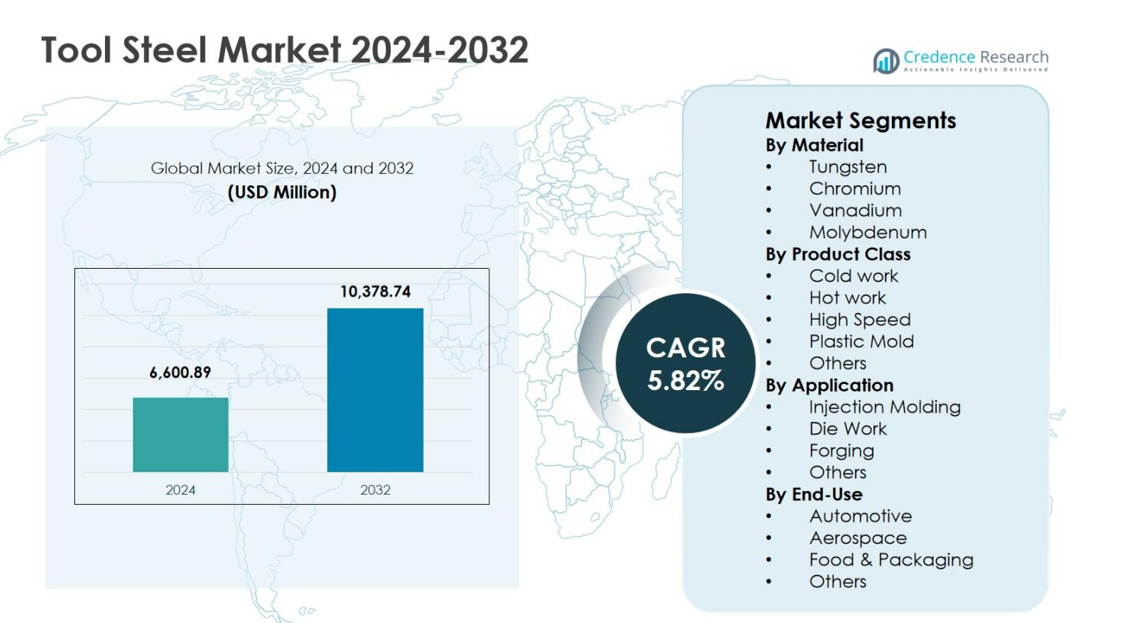

Der Markt für Werkzeugstahl wurde im Jahr 2024 mit 6.600,89 Millionen USD bewertet und wird voraussichtlich bis 2032 10.378,74 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,82 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Werkzeugstahl 2024 |

6.600,89 Millionen USD |

| Werkzeugstahlmarkt, CAGR |

5,82% |

| Marktgröße Werkzeugstahl 2032 |

10.378,74 Millionen USD |

Der Werkzeugstahlmarkt zeigt eine starke Präsenz etablierter globaler Hersteller, darunter Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals und Remblay Tool Steels. Diese Akteure konzentrieren sich auf Legierungsinnovationen, fortschrittliche Wärmebehandlungskapazitäten und anwendungsspezifische Werkzeugstahlqualitäten, um die Automobil-, Industriemaschinen-, Kunststoffverarbeitungs- und Metallverarbeitungsindustrien zu unterstützen. Der asiatisch-pazifische Raum führt den Werkzeugstahlmarkt mit einem Marktanteil von 46,2 % im Jahr 2024 an, unterstützt durch groß angelegte Fertigungsaktivitäten in China, Japan, Indien und Südkorea. Europa und Nordamerika folgen aufgrund der starken Nachfrage in den Bereichen Automobil, Luft- und Raumfahrt sowie Präzisionstechnik, was den stabilen globalen Verbrauch von Werkzeugstahl verstärkt.

Markt Einblicke

- Der Werkzeugstahlmarkt wurde im Jahr 2024 auf 6.600,89 Millionen USD geschätzt und soll bis 2032 10.378,74 Millionen USD erreichen, mit einer Wachstumsrate von 5,82 % CAGR während des Prognosezeitraums, angetrieben durch die steigende Nachfrage in den Bereichen Automobil, Industriemaschinen und Kunststoffverarbeitung.

- Das Marktwachstum wird durch die expandierende Automobil- und Transportmittelproduktion unterstützt, wo Werkzeugstahl häufig in Stanz-, Schmiede- und Formanwendungen eingesetzt wird, wobei das Segment Stanzanwendungen im Jahr 2024 einen Anteil von 41,5 % hält aufgrund der hohen Anforderungen an Haltbarkeit und thermische Stabilität.

- Die zunehmende Einführung von Hochleistungs- und maßgeschneiderten Werkzeugstahlqualitäten ist ein wichtiger Trend, wobei Kaltarbeitswerkzeugstahl die Produktklassen mit einem Anteil von 38,2 % im Jahr 2024 anführt, unterstützt durch den umfangreichen Einsatz in Schneid-, Form- und Massenproduktionstool-Anwendungen.

- Marktteilnehmer konzentrieren sich auf Legierungsoptimierung, fortschrittliche Wärmebehandlung und Mehrwertdienste, während Herausforderungen wie Rohstoffpreisschwankungen und der Wettbewerb durch Hartmetallwerkzeuge und fortschrittliche Beschichtungen die Nachfrage nach traditionellem Werkzeugstahl beeinflussen.

- Der asiatisch-pazifische Raum dominierte mit einem regionalen Anteil von 2 % im Jahr 2024, gefolgt von Europa mit 24,8 % und Nordamerika mit 19,1 %, angetrieben durch starke Fertigungsbasen, Werkzeugersatzbedarf und Initiativen zur industriellen Modernisierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Material:

Der Werkzeugstahlmarkt nach Material zeigt chrombasierter Werkzeugstahl als dominierendes Teilsegment, das 34,6 % Marktanteil im Jahr 2024 ausmacht. Chrom-Werkzeugstähle führen aufgrund ihrer überlegenen Härte, Korrosionsbeständigkeit und Verschleißleistung, was sie für hochbelastete industrielle Werkzeuganwendungen geeignet macht. Wolfram-basierte Stähle folgen, angetrieben durch die Nachfrage nach Hochtemperaturfestigkeit in Schneidwerkzeugen, während Vanadium und Molybdän zur Zähigkeit und Kornverfeinerung beitragen. Wachstum in den Bereichen Automobil, Luft- und Raumfahrt sowie Schwerindustrie treibt die Einführung von Chrom-Werkzeugstahl voran, unterstützt durch längere Werkzeuglebensdauer und reduzierte Ersatzkosten.

- Zum Beispiel wird H13 Chrom-Werkzeugstahl (5 % Cr-Gehalt) von Herstellern häufig für den Druckguss von Automobilkomponenten verwendet, wo seine thermische Ermüdungsbeständigkeit die strukturelle Integrität während wiederholter Hochtemperaturzyklen aufrechterhält.

Nach Produktklasse:

Nach Produktklasse dominiert Kaltarbeitswerkzeugstahl den Werkzeugstahlmarkt mit einem Anteil von 38,2 % im Jahr 2024, angetrieben durch den umfangreichen Einsatz in Schneid-, Stanz- und Formanwendungen. Kaltarbeitsstähle bieten hohe Verschleißfestigkeit und Maßstabilität, was sie für die Massenproduktion von Werkzeugen unerlässlich macht. Warmarbeitswerkzeugstähle gewinnen in Druckguss- und Schmiedeanwendungen an Bedeutung, während Schnellarbeitsstahl von der Nachfrage nach Präzisionsbearbeitung profitiert. Kunststoffformstähle expandieren mit steigenden Spritzgussaktivitäten, insbesondere in der Verpackungs- und Konsumgüterherstellung, was das Wachstum des gesamten Segments verstärkt.

- Zum Beispiel zeichnet sich Daido Steels H13 Warmarbeitsstahl in Druckgussformen für Aluminium- und Zinklegierungen durch hohe Wärmeleitfähigkeit und Beständigkeit gegen Hitzeschock aus.

Nach Anwendung:

In Bezug auf die Anwendung stellt Werkzeugeinsatz das führende Teilsegment dar und erreicht 41,5 % Marktanteil im Jahr 2024. Diese Dominanz wird durch die steigende Nachfrage nach Metallumformung, Stanzen und Druckgussprozessen in der Automobil-, Bau- und Industriemaschinenbranche angetrieben. Spritzgießen folgt, unterstützt durch das Wachstum in der Kunststoffverarbeitung für Verpackungen und Elektronik. Schmiedeanwendungen profitieren von der Infrastruktur- und Schwergeräteproduktion. Werkzeugeinsatzanwendungen treiben weiterhin den Verbrauch von Werkzeugstahl aufgrund hoher Haltbarkeitsanforderungen, thermischer Stabilitätsbedürfnisse und der zunehmenden Einführung fortschrittlicher Fertigungstechniken an.

Wichtige Wachstumsfaktoren

Erweiterung der Automobil- und Transportmittelproduktion

Der Werkzeugstahlmarkt profitiert weiterhin von der Erweiterung der Automobil- und Transportmittelproduktion, angetrieben durch steigende Fahrzeugproduktion, Leichtbauinitiativen und Plattformdiversifizierung. Werkzeugstahl spielt eine entscheidende Rolle in Stanzwerkzeugen, Schmiedewerkzeugen, Formen und Schneidkomponenten, die in Motorteilen, Getriebesystemen und Strukturmontagen verwendet werden. Das Wachstum in der Herstellung von Elektrofahrzeugen beschleunigt die Nachfrage nach Präzisionswerkzeugen, die für Batteriegehäuse, Motorkomponenten und Wärmemanagementsysteme erforderlich sind. Kontinuierliche Investitionen in fortschrittliche Umformtechnologien und Produktionsanlagen mit hohem Volumen verstärken den anhaltenden Verbrauch von Werkzeugstahl in globalen Automobilzentren.

- Zum Beispiel entwickelte die Presrite Corporation sieben spezialisierte Schmiedewerkzeuge, um Antriebskomponenten für einen Automobil-OEM herzustellen, wodurch die Bearbeitungszeit pro Teil von 3,5 Minuten auf 1 Minute reduziert wurde. Diese Werkzeuglösung verkürzte die gesamten Zykluszeiten und Kosten um bis zu 67 %, was eine optimierte Produktion von getriebeabhängigen Zahnrädern ermöglichte.

Wachstum der Industriemaschinen- und Metallbearbeitungsaktivitäten

Die steigende Industrialisierung und Infrastrukturentwicklung erhöhen die Nachfrage nach Industriemaschinen und Metallbearbeitungswerkzeugen erheblich, was den Verbrauch von Werkzeugstahl direkt unterstützt. Werkzeugstahl wird häufig in Schneidwerkzeugen, Stempeln, Stanzen und Umformgeräten verwendet, die für die Fertigung, Bearbeitung und schwere Ingenieurarbeiten unerlässlich sind. Der Ausbau der Fertigungskapazitäten in aufstrebenden Volkswirtschaften, gepaart mit der Modernisierung bestehender Anlagen, treibt die Ersatznachfrage nach leistungsstarken Werkzeugen an. Ein verstärkter Fokus auf Produktivität, Maßgenauigkeit und Werkzeuglebensdauer fördert zudem die Einführung fortschrittlicher Werkzeugstahlqualitäten in der Metallverarbeitungsindustrie.

- Zum Beispiel ersetzte Toolox 33 von SSAB den traditionellen Werkzeugstahl 2738 zur Herstellung von Halterungen, wodurch das Brennschneiden nahe der Endform aus 60 mm dicken Platten anstelle der vollständigen Bearbeitung aus Quadraten ermöglicht wurde, was die Produktionszeit erheblich verkürzte.

Steigende Nachfrage aus der Kunststoffverarbeitung und Spritzgießtechnik

Das schnelle Wachstum in der Kunststoffverarbeitungsindustrie erweist sich als wichtiger Treiber für den Werkzeugstahlmarkt, insbesondere für Kunststoffformwerkzeugstähle. Die steigende Nachfrage nach Konsumgütern, Verpackungen, medizinischen Geräten und Elektronik erhöht die Abhängigkeit von Spritzgießverfahren, die hochwertige Formmaterialien erfordern. Werkzeugstahl bietet überlegene Polierbarkeit, Korrosionsbeständigkeit und thermische Stabilität, was eine gleichbleibende Teilequalität und eine verlängerte Lebensdauer der Formen ermöglicht. Der zunehmende Einsatz komplexer Formdesigns und hochzyklischer Produktion treibt die Einführung von Premium-Werkzeugstahlqualitäten weiter voran.

Wichtige Trends & Chancen

Einsatz von Hochleistungs- und maßgeschneiderten Werkzeugstahlqualitäten

Hersteller konzentrieren sich zunehmend auf Hochleistungs- und maßgeschneiderte Werkzeugstahlqualitäten, um anwendungsspezifische Anforderungen zu erfüllen. Die Nachfrage nach Stählen mit verbesserter Verschleißfestigkeit, Zähigkeit und thermischer Stabilität zur Unterstützung der Hochgeschwindigkeitsbearbeitung und extremer Betriebsbedingungen wächst. Maßgeschneiderte Legierungszusammensetzungen und Wärmebehandlungslösungen ermöglichen eine optimierte Leistung für Nischenanwendungen wie Luft- und Raumfahrtwerkzeuge, Präzisionsformen und fortschrittliche Schmiedeteile. Dieser Trend schafft Chancen für Lieferanten, sich durch Mehrwertdienste, technischen Support und anwendungsorientierte Produktentwicklung zu differenzieren.

- Zum Beispiel dient D2-Werkzeugstahl von Herstellern wie Titus Steel in Präzisions-Kunststoffspritzgussformen und nutzt seine hohe Verschleißfestigkeit (HRC 60-62 nach Wärmebehandlung) und Maßstabilität für großvolumige Teile ohne Verformung.

Wachstumsmöglichkeiten in aufstrebenden Fertigungsökonomien

Aufstrebende Fertigungsökonomien bieten erhebliche Wachstumsmöglichkeiten für den Werkzeugstahlmarkt aufgrund der schnellen industriellen Expansion und der steigenden inländischen Produktion. Investitionen in Automobil-, Konsumgüter-, Baumaschinen- und Metallverarbeitungsanlagen treiben die Nachfrage nach zuverlässigen und kosteneffizienten Werkzeugmaterialien an. Von der Regierung geführte Fertigungsinitiativen und ausländische Direktinvestitionen unterstützen zudem den Ausbau der Werkzeuginfrastruktur. Während lokale Hersteller ihre Produktionskapazitäten aufrüsten, steigt die Nachfrage nach höherwertigen Werkzeugstählen mit verbesserter Haltbarkeit und Leistung weiter an.

- Zum Beispiel erweiterte Tata Steel in Indien seine Kalinganagar-Anlage mit einem Warmbandwalzwerk, das in der Lage ist, warmgewalzten Stahl bis zu 1200 MPa zu produzieren, was Automobilhersteller bei der Gewichtsreduktion zur Sicherheit und Emissionskonformität unterstützt.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Schwankungen der Rohstoffpreise stellen eine große Herausforderung für den Werkzeugstahlmarkt dar, da sie die Produktionskosten und Gewinnmargen direkt beeinflussen. Legierungselemente wie Chrom, Molybdän, Vanadium und Wolfram unterliegen Angebotsbeschränkungen und Preisvolatilität, die durch geopolitische Faktoren und den Bergbauausstoß beeinflusst werden. Plötzliche Kostensteigerungen schränken die Preisflexibilität ein und schaffen Unsicherheit für Hersteller und Endverbraucher. Das Management von Lagerbeständen, die Sicherstellung der Beschaffungsstabilität und Mechanismen zur Kostenweitergabe bleiben eine anhaltende Herausforderung entlang der gesamten Wertschöpfungskette.

Verfügbarkeit von alternativen Materialien und Beschichtungen

Die zunehmende Verfügbarkeit von alternativen Materialien und fortschrittlichen Oberflächenbeschichtungen stellt eine Herausforderung für die Einführung von Werkzeugstahl dar. Hartmetallwerkzeuge, Keramiken und beschichtete Stähle bieten eine längere Werkzeuglebensdauer und verbesserte Leistung in spezifischen Anwendungen, was die Abhängigkeit von traditionellem Werkzeugstahl in bestimmten Segmenten verringert. Fortschritte in Beschichtungstechnologien wie PVD und CVD verbessern die Verschleißfestigkeit und thermische Stabilität, was den Wettbewerb intensiviert. Werkzeugstahlhersteller müssen weiterhin innovativ sein, um die Leistungsrelevanz und Wettbewerbsfähigkeit der Anwendungen aufrechtzuerhalten.

Regionale Analyse

Asien-Pazifik

Der Asien-Pazifik-Raum führt den Werkzeugstahlmarkt mit einem Marktanteil von 46,2 % im Jahr 2024 an, angetrieben durch starke Fertigungsaktivitäten in China, Japan, Indien und Südkorea. Hohe Nachfrage aus der Automobilproduktion, dem industriellen Maschinenbau, der Elektronikfertigung und der Kunststoffverarbeitung unterstützt den anhaltenden Verbrauch von Werkzeugstahl in der gesamten Region. Die rasche Expansion der Spritzguss-, Druckguss- und Metallumformungsindustrien beschleunigt das Wachstum weiter. Von der Regierung unterstützte Fertigungsinitiativen, steigende Exporte von Industriebaugruppen und kontinuierliche Investitionen in die Werkzeuginfrastruktur stärken die dominante Position des Asien-Pazifik-Raums in der globalen Werkzeugstahlnachfrage.

Europa

Europa hat einen Marktanteil von 24,8 % im Jahr 2024, unterstützt durch seine starke Basis in der Automobil-, Luft- und Raumfahrt- sowie Präzisionstechnikindustrie. Länder wie Deutschland, Italien, Frankreich und Schweden halten eine hohe Nachfrage nach Premium-Werkzeugstahl aufrecht, der in Schmiede-, Stanz- und Hochleistungswerkzeuganwendungen verwendet wird. Der Schwerpunkt auf fortschrittlicher Fertigung, Automatisierung und qualitätsorientierter Produktion treibt die Nachfrage nach legierten und Hochgeschwindigkeits-Werkzeugstählen an. Strenge Qualitätsstandards und kontinuierliche Innovationen in Werkzeugmaterialien verstärken Europas Position als wichtiger Beitrag zur globalen Werkzeugstahlkonsumtion weiter.

Nordamerika

Nordamerika hält einen Marktanteil von 19,1 % im Jahr 2024, angetrieben durch eine robuste Nachfrage aus der Automobilherstellung, dem industriellen Maschinenbau, der Luft- und Raumfahrt sowie der Produktion von Öl- und Gasausrüstung. Die Vereinigten Staaten führen den regionalen Verbrauch aufgrund hoher Werkzeugersatzraten und der Einführung fortschrittlicher Bearbeitungsprozesse an. Das Wachstum in der Herstellung von Elektrofahrzeugen und im Kunststoffspritzguss unterstützt die stetige Nachfrage nach Hochleistungswerkzeugstählen. Die starke Präsenz der Metallverarbeitungsindustrie, der Fokus auf Produktivitätssteigerung und Investitionen in fortschrittliche Fertigungstechnologien unterstützen weiterhin den regionalen Werkzeugstahlmarkt.

Lateinamerika

Lateinamerika repräsentiert einen Marktanteil von 5,6 % im Jahr 2024, unterstützt durch wachsende industrielle Aktivitäten in Brasilien, Mexiko und Argentinien. Die Expansion von Automobilmontagewerken, Metallverarbeitungseinheiten und der Herstellung von Bauausrüstungen treibt die Nachfrage nach Werkzeugstahl an. Mexiko profitiert von seiner Integration in globale Automobilzulieferketten, was den Verbrauch von Stempeln und Formen erhöht. Infrastrukturentwicklung und schrittweise industrielle Modernisierung tragen weiter zum Marktwachstum bei. Obwohl kleiner im Maßstab, unterstützen steigende Fertigungsinvestitionen und Werkzeugaufrüstungen eine stetige Nachfrage in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasst 4,3 % Marktanteil im Jahr 2024, angetrieben durch die Nachfrage aus der Herstellung von Öl- und Gasausrüstung, Bauaktivitäten und aufstrebenden Industriesektoren. Länder wie Saudi-Arabien, die VAE und Südafrika tragen durch Investitionen in Metallverarbeitung, Schmieden und Infrastrukturprojekte bei. Initiativen zur industriellen Diversifizierung und die Entwicklung der lokalen Fertigung unterstützen die allmähliche Einführung von Werkzeugstahl. Das Wachstum bleibt stabil, da regionale Industrien den Fokus auf die Haltbarkeit von Ausrüstung, die Effizienz von Werkzeugen und die lokalisierten Produktionsfähigkeiten in wichtigen Endverbrauchssektoren erhöhen.

Marktsegmentierungen:

Nach Material

- Tungsten

- Chrom

- Vanadium

- Molybdän

Nach Produktklasse

- Kaltarbeit

- Warmarbeit

- Schnellarbeitsstahl

- Kunststoffform

- Andere

Nach Anwendung

- Spritzguss

- Stanzarbeit

- Schmieden

- Andere

Nach Endverbrauch

- Automobil

- Luft- und Raumfahrt

- Lebensmittel & Verpackung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals und Remblay Tool Steels operieren in einem hochstrukturierten Werkzeugstahlmarkt, der auf Leistungsdifferenzierung und anwendungsspezifische Lösungen fokussiert ist. Führende Unternehmen betonen die Optimierung von Legierungen, fortschrittliche Wärmebehandlungsmöglichkeiten und Mehrwertdienste, um die Kundenbindung in den Bereichen Automobil, Industriemaschinen und Kunststoffverarbeitung zu stärken. Kontinuierliche Investitionen in Kapazitätserweiterung, digitalisierte Produktion und Qualitätssicherungssysteme verbessern die Betriebseffizienz und Produktkonsistenz. Strategische Partnerschaften mit Endverbraucherherstellern und Werkzeugspezialisten unterstützen die Entwicklung maßgeschneiderter Qualitäten und eine schnellere Markteinführung. Globale Akteure nutzen starke Vertriebsnetze und regionale Fertigungsstandorte, um die Versorgungssicherheit zu gewährleisten, während mittelgroße Teilnehmer sich auf Nischenanwendungen und spezialisierte Werkzeuganforderungen konzentrieren, um ihre Wettbewerbsposition zu halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Voestalpine High Performance Metals LLC

- Daido Steel Co., Ltd.

- Remblay Tool Steels, LLC

- Swiss Steel Group

- Nachi-Fujikoshi Corp.

- Samuel, Son & Co.

- Saarschmiede GmbH

- Proterial, Ltd.

- GMH Gruppe

- Vested Metals

Neueste Entwicklungen

- Im Dezember 2025 erwarb Dörrenberg Edelstahl GmbH etwa 9.000 Tonnen Werkzeugstahlbestand von DEW und erweiterte damit seine Partnerschaft und den Vertrieb für Werkzeugstahlprodukte.

- Im August 2025 brachte Sandvik ein neues Werkzeugstahlpulver, Osprey MAR 55, auf den Markt, das für die additive Fertigung, Kaltgasspritzen und Metallpulverspritzguss optimiert ist, um die Verschleißfestigkeit und Schweißbarkeit in Werkzeuganwendungen zu verbessern.

- Im August 2025 erwarb die GMH Gruppe zwei Geschäftseinheiten von Buderus Edelstahl GmbH, erweiterte ihr Walzstahlportfolio und verbesserte die Bearbeitungs- und Wärmebehandlungskapazitäten im Werkzeugstahlsektor.

- Im Jahr 2024 ging Xact Metal eine Partnerschaft mit Voestalpines Uddeholm ein, um Corrax-Werkzeugstahl für die additive Fertigung bereitzustellen und die Unterstützung für Werkzeuge und Formen auf der Formnext 2025 zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Produktklasse, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Werkzeugstahl wird sich aufgrund des anhaltenden Wachstums in der Automobil-, Industriemaschinen- und Metallverarbeitungsindustrie weiter ausdehnen.

- Die zunehmende Akzeptanz von Elektrofahrzeugen wird die Nachfrage nach hochpräzisen Stanz-, Guss- und Umformwerkzeugen antreiben.

- Fortschrittliche Fertigungstechniken werden die Verwendung von leistungsstarken und maßgeschneiderten Werkzeugstahlqualitäten beschleunigen.

- Steigende Aktivitäten in der Kunststoffverarbeitung und im Spritzguss werden die konstante Nachfrage nach Kunststoffform-Werkzeugstählen unterstützen.

- Hersteller werden sich auf die Verbesserung der Verschleißfestigkeit, Zähigkeit und thermischen Stabilität durch Legierungsinnovationen konzentrieren.

- Die wachsende Industrialisierung in aufstrebenden Volkswirtschaften wird langfristige Chancen für Werkzeugstahlzulieferer schaffen.

- Automatisierung und digitale Bearbeitung werden die Nachfrage nach konsistenten, hochwertigen Werkzeugmaterialien erhöhen.

- Nachhaltigkeitsinitiativen werden die Optimierung der Produktionseffizienz und Materialnutzung fördern.

- Der Wettbewerb wird sich verschärfen, da alternative Materialien und fortschrittliche Beschichtungen breitere Akzeptanz finden.

- Strategische Kooperationen und regionale Kapazitätserweiterungen werden die Widerstandsfähigkeit der Lieferkette und die Marktpräsenz stärken.