Marktübersicht

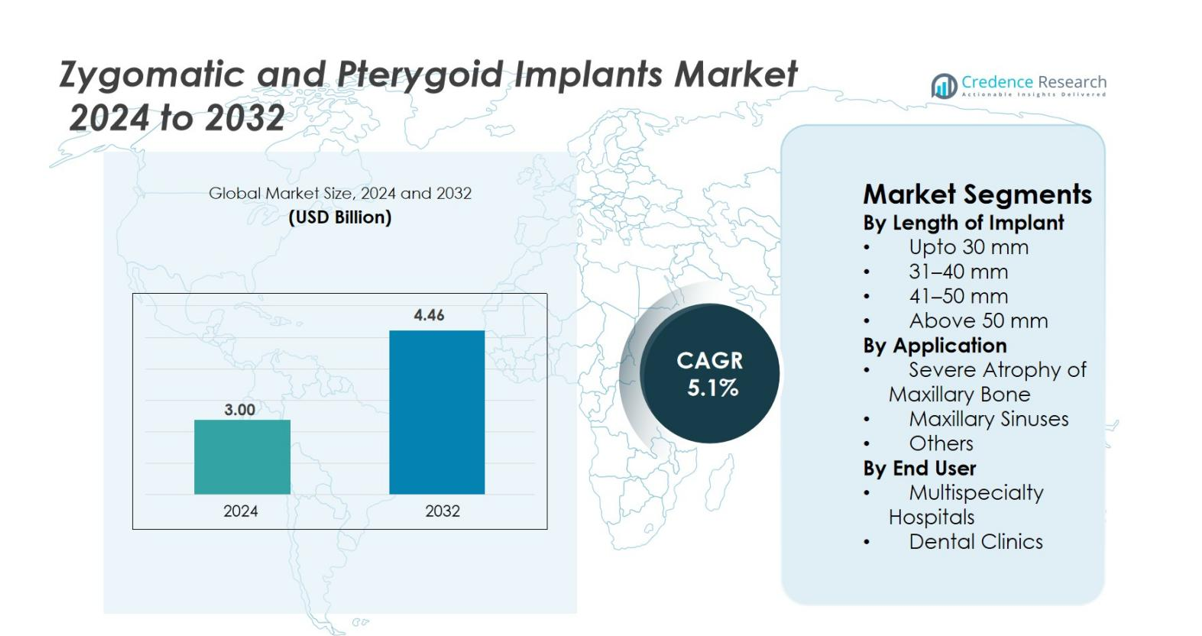

Der Markt für Zygomatische und Pterygoid-Implantate wurde im Jahr 2024 auf 3,00 Milliarden USD geschätzt und soll bis 2032 4,46 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Zygomatische und Pterygoid-Implantate 2024 |

3,00 Milliarden USD |

| Markt für Zygomatische und Pterygoid-Implantate, CAGR |

5,1% |

| Marktgröße für Zygomatische und Pterygoid-Implantate 2032 |

4,46 Milliarden USD |

Der Markt für Zygomatische und Pterygoid-Implantate zeichnet sich durch eine starke Beteiligung großer Akteure wie Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System und BioHorizons aus, die sich alle auf fortschrittliche, transplantatfreie Lösungen für schwere maxilläre Atrophie konzentrieren. Diese Unternehmen legen Wert auf Innovationen im Implantatdesign, in der Oberflächentechnologie und in der Integration digitaler Chirurgie, um die Präzision der Verfahren und die klinischen Ergebnisse zu verbessern. Nordamerika führt den globalen Markt mit einem Anteil von 38,6 % an, unterstützt durch die hohe Akzeptanz komplexer Implantologie und eine starke technologische Infrastruktur, gefolgt von Europa mit 32,4 %, getrieben durch weit verbreitete klinische Expertise und zunehmende Akzeptanz von Sofortbelastungsprotokollen.

Markteinblicke

- Der Markt für Zygomatische und Pterygoid-Implantate wurde im Jahr 2024 auf 3,0 Milliarden USD geschätzt und soll bis 2032 4,46 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum.

- Das Marktwachstum wird durch steigende Fälle schwerer maxillärer Atrophie, zunehmende Nachfrage nach transplantatfreier Vollbogenrehabilitation und die wachsende Akzeptanz von Sofortbelastungsprotokollen angetrieben, die die Behandlungszeit verkürzen und die Patientenergebnisse verbessern.

- Zu den wichtigsten Trends gehören die schnelle Integration digitaler Workflows, KI-gestützte Planung, 3D-gedruckte chirurgische Führungen und die wachsende globale Beteiligung an fortgeschrittenen Implantologie-Trainingsprogrammen, die die Verfahrensgenauigkeit unterstützen und eine breitere Akzeptanz fördern.

- Der Markt zeichnet sich durch eine starke Aktivität von Akteuren wie Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System und BioHorizons aus, die sich alle auf Innovation und Portfolioerweiterung konzentrieren.

- Regional führt Nordamerika mit einem Anteil von 38,6 %, gefolgt von Europa mit 32,4 %, während der asiatisch-pazifische Raum mit 20,7 % am schnellsten wächst; das Implantatsegment 41–50 mm dominiert mit einem Anteil von 38,4 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Länge des Implantats

Im Markt für Jochbein- und Flügelbeinimplantate führt das Segment 41–50 mm mit einem Anteil von 38,4 %, angetrieben durch sein optimales Gleichgewicht zwischen struktureller Stabilität und Eignung für die meisten Fälle schwerer maxillärer Atrophie. Chirurgen bevorzugen diese Länge, um in kompromittierten Knochenverhältnissen eine vorhersehbare Verankerung zu gewährleisten, ohne übermäßige chirurgische Manipulationen zu erfordern. Die Kategorie 31–40 mm folgt, unterstützt durch die Nachfrage bei moderaten Rekonstruktionsverfahren. Die zunehmende Einführung fortschrittlicher Bildgebung und geführter Chirurgiesysteme verbessert die Präzision bei der Implantatplatzierung und unterstützt weiter die Akzeptanz von Implantatlängen im mittleren und längeren Bereich in der zahnärztlichen und kraniofazialen Restaurationspraxis.

- Zum Beispiel sind NobelZygoma TiUltra-Implantate in Längen von 30 mm bis 60 mm in 2,5 mm Schritten zugelassen, sodass Chirurgen 40–50 mm Vorrichtungen auswählen können, um im Jochbein für stark atrophische Maxillae zu verankern, während sie eine hohe primäre Stabilität aufrechterhalten, die für die sofortige Funktion geeignet ist.

Nach Anwendung

Das Segment der schweren Atrophie des Oberkieferknochens dominiert den Markt mit einem Anteil von 46,7 %, da Jochbein- und Flügelbeinimplantate eine zuverlässige Alternative zur Knochentransplantation bei Patienten mit erheblichem Knochenverlust bieten. Ihre Fähigkeit, sofortige Belastung zu ermöglichen, Behandlungszeiten zu verkürzen und die prothetische Stabilität zu verbessern, treibt die weit verbreitete klinische Präferenz an. Verfahren, die die Kieferhöhlen betreffen, expandieren weiter mit wachsender Akzeptanz minimalinvasiver Sinusbypass-Techniken. Die steigende Prävalenz von Zahnlosigkeit, alternde Bevölkerungen und die zunehmende Nachfrage nach festsitzender prothetischer Rehabilitation verstärken die starke Akzeptanz in klinischen Zentren.

- Zum Beispiel sind Nobel Biocare’s NobelZygoma-Implantate klinisch validiert für die sofortige Belastung bei stark atrophischen Maxillae, mit veröffentlichten Ergebnissen, die hohe Überlebensraten in Fällen zeigen, in denen herkömmliche Implantate aufgrund extremer Knochendefizienz nicht machbar sind.

Nach Endnutzer

Zahnkliniken machen mit 52,1 % den größten Anteil aus, was auf die schnelle Einführung spezialisierter Implantologiedienste, erhöhte Investitionen in digitale chirurgische Planungssysteme und die wachsende Patientenpräferenz für klinikbasierte Rehabilitation zurückzuführen ist. Diese Einrichtungen bieten kosteneffektive Verfahren, kürzere Wartezeiten und persönliche Betreuung, was ihre Marktposition stärkt. Multispezialitätshospitäler verzeichnen ein stetiges Wachstum aufgrund der Behandlung komplexer Rekonstruktionsfälle und der Bereitstellung multidisziplinärer Expertise. Die Expansion privater Zahnarztnetzwerke, die steigende Anzahl ausgebildeter Kieferchirurgen und die wachsende Akzeptanz von implantatfreien Lösungen unterstützen die anhaltende Dominanz des Kliniksegments.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von schwerer maxillärer Atrophie und Zahnlosigkeit

Die zunehmende Prävalenz von schwerer maxillärer Atrophie und vollständiger Zahnlosigkeit bleibt einer der stärksten Treiber des Marktes für Jochbein- und Flügelbeinimplantate. Eine wachsende Zahl älterer Menschen erlebt fortgeschrittenen Knochenverlust, der herkömmliche Implantate ohne umfangreiche Transplantationen ungeeignet macht. Jochbein- und Flügelbeinimplantate bieten eine transplantatfreie Alternative, die die Behandlungszeit, die chirurgische Komplexität und die Gesamtkosten der Rehabilitation erheblich reduziert. Ihre Fähigkeit, sich in dichten Jochbein- oder Flügelbeinknochen zu verankern, ermöglicht es Klinikern, Protokolle für die sofortige Belastung anzubieten, was die Patientenzufriedenheit und funktionelle Ergebnisse verbessert. Die steigende Nachfrage nach festsitzenden Vollbogenrestaurationen bei älteren und medizinisch beeinträchtigten Personen beschleunigt die Akzeptanz weiter. Die zunehmende globale Bekanntheit von implantatfreien Lösungen, gepaart mit Verbesserungen in prothetischen Materialien und chirurgischen Arbeitsabläufen, ermöglicht eine breitere Akzeptanz bei Zahnärzten. Da die Zahnlosigkeit weltweit weiter zunimmt, insbesondere in Entwicklungsländern, sind diese fortschrittlichen Implantatsysteme bereit, ein nachhaltiges Wachstum zu verzeichnen.

- Zum Beispiel, das graftlose „Zygoma Concept“-Rehabilitationsprotokoll von Nobel Biocare wird klinisch durch Langzeitstudien unterstützt, die Überlebensraten von über 95 % bei Patienten mit schwerer maxillärer Atrophie zeigen und vorhersehbare Sofortbelastungs-Vollbogenrekonstruktionen ohne Knochentransplantation ermöglichen.

Fortschritte in Bildgebung, Navigation und geführter Chirurgie

Rasche Fortschritte in der digitalen Zahnmedizin stärken die Nachfrage nach zygomatischen und pterygoiden Implantaten erheblich. Hochauflösende CBCT-Bildgebung, intraorale Scanner und virtuelle Planungssoftware ermöglichen eine präzise Kartierung anatomischer Strukturen, sodass Kliniker komplexe Verfahren genauer planen können. Navigationsgeführte Chirurgie und maßgeschneiderte Bohrschablonen reduzieren intraoperative Risiken und verbessern die Genauigkeit beim Verankern von Implantaten in den zygomatischen und pterygoiden Regionen. Diese Technologien verkürzen auch die Lernkurven und ermutigen mehr Chirurgen, komplexe Implantattechniken anzuwenden. Digitale Workflows verbessern die Patientenkommunikation, straffen klinische Protokolle und ermöglichen Sofortrestaurationen, was die Gesamteffizienz der Behandlung verbessert. Da Kliniken zunehmend in fortschrittliche Bildgebungs- und chirurgische Navigationslösungen investieren, verbessern sich die Zuverlässigkeit und Sicherheit von graftlosen Implantatverfahren. Hersteller integrieren digitale Plattformen mit Implantatsystemen, um die Erfolgsraten der Verfahren zu erhöhen, was das Vertrauen der Chirurgen weiter stärkt und den Markt erweitert. Die Konvergenz digitaler Werkzeuge und der Implantologie spielt weiterhin eine transformative Rolle bei der Gestaltung der Marktexpansion.

- Zum Beispiel, die DTX Studio Implant-Software von Nobel Biocare ermöglicht es Chirurgen, CBCT- und intraorale Scandaten für eine vollständig geführte Planung zygomatischer Implantate zu kombinieren, was eine präzise Steuerung der Trajektorie unterstützt und Komplikationen bei schweren maxillären Atrophiefällen reduziert.

Wachsende Präferenz für graftlose, sofort belastbare Implantatlösungen

Die Nachfrage der Patienten nach schnelleren, weniger invasiven und vorhersehbareren Restaurationen treibt die starke Akzeptanz graftloser Implantatmethoden voran. Zygomatische und pterygoide Implantate eliminieren die Notwendigkeit von Sinuslifts und Kammaugmentationen, was die Heilungszeit und die Gesamtdauer der Behandlung erheblich verkürzt. Sofortbelastungsprotokolle ermöglichen es Patienten, innerhalb weniger Tage feste Prothesen zu erhalten, wodurch Funktion und Ästhetik schneller verbessert werden als bei herkömmlichen Techniken. Diese verbesserte Patientenerfahrung entspricht globalen Trends hin zu minimalinvasiver Zahnmedizin. Kliniken profitieren von reduzierten Verfahrensstufen, weniger Nachsorgeterminen und einer stärkeren Differenzierung in wettbewerbsintensiven Implantologiemärkten. Chirurgen bevorzugen diese Implantate auch wegen ihrer biomechanischen Stabilität in kompromittierten Knochenverhältnissen, was den langfristigen Behandlungserfolg verbessert. Da Gesundheitssysteme den Fokus auf Effizienz und patientenzentrierte Ergebnisse legen, beschleunigt sich die Nachfrage nach graftlosen Vollbogenrehabilitationslösungen weiter, was den starken Marktschwung hinter der weltweiten Akzeptanz zygomatischer und pterygoider Implantate verstärkt.

Wichtige Trends & Chancen

Integration von digitalem Workflow, KI-gestützter Planung und 3D-Druck

Ein bedeutender Trend, der den Markt für zygomatische und pterygoide Implantate prägt, ist die rasche Integration digitaler Workflows, die die Präzision erhöhen und chirurgische Komplikationen reduzieren. KI-gesteuerte Diagnosetools unterstützen Kliniker bei der Beurteilung der Knochendichte, der Identifizierung optimaler Implantatpositionen und der Simulation prothetischer Ergebnisse. Der 3D-Druck ermöglicht die Herstellung patientenspezifischer chirurgischer Führungen und maßgeschneiderter prothetischer Komponenten, was die Passgenauigkeit verbessert und die Verfahrenszeit verkürzt. Diese Technologien verbessern die Vorhersehbarkeit in komplexen Fällen wie schwerer Atrophie oder Sinusbeteiligung und erweitern den Kreis der behandelbaren Patienten. Digitale Workflows unterstützen auch die nahtlose Kommunikation zwischen Kliniken, Laboren und Herstellern, was eine schnellere Abwicklung der Prothesenherstellung ermöglicht. Mit steigenden Investitionen in CAD/CAM-Systeme am Behandlungsstuhl und intelligente chirurgische Navigationssysteme profitieren Implantologie-Praxen von verbesserter Betriebseffizienz und besseren klinischen Ergebnissen. Die fortlaufende Integration von KI und additiver Fertigung eröffnet neue Möglichkeiten für Produktinnovationen, maßgeschneiderte Patientenversorgung und differenzierte Implantatlösungen.

- Zum Beispiel wird die VSP-Technologie (Virtuelle Chirurgische Planung) von 3D Systems routinemäßig in der kraniofazialen und maxillofazialen Rekonstruktion eingesetzt und bietet Chirurgen patientenspezifische anatomische Modelle und Führungen, die die Genauigkeit bei Verfahren mit zygomatischer Verankerung verbessern.

Erweiterung von fortgeschrittenen Ausbildungsprogrammen und globaler Implantologie-Ausbildung

Die zunehmende Verfügbarkeit spezialisierter Ausbildungsprogramme in der zygomatischen und pterygoiden Implantologie bietet eine große Chance für die Marktexpansion. Historisch gesehen waren diese Verfahren aufgrund anatomischer Komplexität und chirurgischer Risiken auf eine kleine Gruppe hoch erfahrener Chirurgen beschränkt. Doch nun bieten globale Anbieter von Zahnarztausbildung, Implantatunternehmen und Universitäten praktische Kadaverkurse, simulationsbasierte Schulungen und Mentorenprogramme an, die die Eintrittsbarrieren senken. Diese Initiativen befähigen jüngere Kliniker, fortschrittliche, knochenersetzende Techniken selbstbewusst anzuwenden. Darüber hinaus verbessern Online-Module, immersive 3D-Lernwerkzeuge und AR-basierte chirurgische Schulungen das prozedurale Verständnis und verkürzen die Lernkurven. Da mehr Chirurgen in der Lage sind, komplexe Implantatplatzierungen durchzuführen, steigt die Zugänglichkeit für Patienten, was die Gesamtnachfrage erhöht. Der Ausbau der Bildungsinfrastruktur unterstützt nicht nur die sichere Verfahrensanwendung, sondern treibt auch die stärkere Nutzung von Premium-Implantatsystemen voran, was ein starkes Wachstumspotenzial in aufstrebenden Märkten schafft.

- Zum Beispiel bieten die Universität Coimbra und das Malo Clinic Education Center Masterclasses für zygomatische Implantate an, die auf Leichen basieren. Diese bieten Chirurgen vollständige Protokolle für extra-maxilläre und Quad-Zygoma-Ansätze unter fachkundiger Aufsicht.

Wichtige Herausforderungen

Hohe chirurgische Komplexität und begrenzte chirurgische Expertise

Trotz starker Marktdynamik bleibt die hohe Komplexität der Platzierung von zygomatischen und pterygoiden Implantaten eine große Herausforderung. Diese Verfahren erfordern fortgeschrittene anatomische Kenntnisse, präzise Winkelkontrolle und umfangreiche chirurgische Fähigkeiten aufgrund der Nähe zu kritischen Strukturen wie der Augenhöhle, der Nasenhöhle und den Pterygoidplatten. Begrenzte chirurgische Expertise schränkt die Akzeptanz ein, insbesondere in Entwicklungsländern, wo Ausbildungszentren und spezialisierte Einrichtungen rar sind. Unerfahrene Kliniker stehen vor Risiken wie Sinusperforation, Weichteilkomplikationen oder prothetischer Fehlausrichtung, die den Behandlungserfolg verringern können. Darüber hinaus entmutigen steile Lernkurven und begrenzter Zugang zu Mentorenprogrammen neue Praktiker, diese Techniken zu übernehmen. Die Herausforderung wird durch die Patientenvariabilität in Knochenqualität und anatomischer Komplexität weiter verschärft. Die Überwindung dieser Barriere erfordert den Ausbau strukturierter Ausbildungsprogramme, eine erhöhte Verfügbarkeit von Simulationswerkzeugen und eine breitere Verbreitung standardisierter Behandlungsprotokolle, um das Vertrauen und die Kompetenz der Kliniker zu verbessern.

Hohe Behandlungskosten und begrenzte Erstattung

Die hohen Kosten für zygomatische und pterygoide Implantatverfahren stellen eine weitere erhebliche Herausforderung dar, insbesondere für preissensible Märkte. Diese Behandlungen beinhalten oft Premium-Implantate, fortschrittliche Bildgebungssysteme, chirurgische Navigationswerkzeuge und maßgeschneiderte prothetische Komponenten, was zu höheren Gesamtkosten im Vergleich zu herkömmlichen Implantaten führt. Begrenzte Versicherungsschutz und inkonsistente Erstattungspolitiken zwingen viele Patienten, auf Eigenzahlungen zurückzugreifen, was die Akzeptanz einschränkt. Kostenbarrieren sind besonders in Entwicklungsländern prominent, wo der Zugang zur fortgeschrittenen Implantologie noch im Entstehen begriffen ist. Kliniken stehen auch vor finanziellen Einschränkungen bei der Einführung digitaler Geräte, die für sichere und präzise Verfahren erforderlich sind. Darüber hinaus können hohe Verfahrensgebühren Patienten davon abhalten, sich für graftlose Lösungen zu entscheiden, trotz klinischer Vorteile. Die Bewältigung dieser Herausforderung erfordert eine breitere Erstattungsunterstützung, kosteneffiziente Technologieintegration und erweiterte Finanzierungsmöglichkeiten, um fortschrittliche Implantatbehandlungen für verschiedene Patientengruppen zugänglicher zu machen.

Regionale Analyse

Nordamerika

Nordamerika hält mit 38,6% den größten Anteil, angetrieben durch ein gut etabliertes Ökosystem der Zahnimplantologie, eine starke Präsenz von Premium-Implantherstellern und eine hohe Akzeptanz fortschrittlicher graftloser Rehabilitationstechniken. Die Region profitiert von einem weit verbreiteten Zugang zu CBCT-Bildgebung, geführten Chirurgiesystemen und erfahrenen Kieferchirurgen, die in der komplexen Implantatplatzierung versiert sind. Die wachsende Nachfrage nach Vollbogenrestaurationen, die zunehmende geriatrische zahnlose Bevölkerung und höhere Ausgaben für ästhetische und funktionelle Zahnbehandlungen unterstützen das anhaltende Marktwachstum. Die Erweiterung klinischer Ausbildungsprogramme und das steigende Bewusstsein für Sofortbeladungslösungen stärken die Führungsposition der Region weiter.

Europa

Europa macht 32,4% des Marktes aus, unterstützt durch die starke klinische Akzeptanz von zygomatischen und pterygoiden Implantaten in Deutschland, dem Vereinigten Königreich, Italien, Spanien und den nordischen Ländern. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, hohen Erfolgsraten bei Eingriffen und der weit verbreiteten Integration digitaler Zahnmedizin. Die zunehmende Prävalenz schwerer maxillärer Atrophie bei alternden Bevölkerungen, gepaart mit einer wachsenden Vorliebe für implantatlose Lösungen, treibt die Nachfrage weiter an. Von der Regierung unterstützte zahnärztliche Initiativen und umfangreiche Fortbildungsplattformen stärken die chirurgischen Fähigkeiten. Steigende Investitionen in Ausbildungszentren und Implantologieforschung machen Europa zu einem wichtigen Beitrag zur globalen Marktexpansion.

Asien-Pazifik

Der Asien-Pazifik-Raum hält 20,7% des Marktes und stellt die am schnellsten wachsende Region dar, bedingt durch den expandierenden Zahntourismus, steigende verfügbare Einkommen und die zunehmende Akzeptanz fortschrittlicher Implantatverfahren in China, Indien, Südkorea und Japan. Das wachsende Bewusstsein für implantatlose Vollbogenlösungen und die rasche Modernisierung von Zahnkliniken unterstützen die starke Marktdynamik. Der Anstieg der CBCT-Installationen, Verbesserungen der klinischen Ausbildungsinfrastruktur und das Vorhandensein kostengünstiger Implantatanbieter treiben ebenfalls die regionale Akzeptanz voran. Die steigende Belastung durch Zahnlosigkeit und ein Wandel hin zu hochwertigen prothetischen Rehabilitationslösungen stärken die langfristigen Wachstumsaussichten in aufstrebenden Volkswirtschaften. Es wird erwartet, dass APAC im Prognosezeitraum eine erhebliche Durchdringung erleben wird.

Lateinamerika

Lateinamerika erfasst 5,8% des Marktes, unterstützt durch die zunehmende Verfahrensakzeptanz in Brasilien, Mexiko, Chile und Kolumbien. Der zunehmende Zahntourismus und die steigende Nachfrage nach erschwinglicher Vollbogenrehabilitation tragen zur Marktexpansion bei. Qualifizierte Implantologen in Brasilien treiben die starke Akzeptanz von zygomatischen Implantaten zur Behandlung schwerer maxillärer Knochenschwund voran. Allerdings begrenzen Kostenbeschränkungen und ungleicher Zugang zu fortschrittlichen digitalen Technologien die breitere Akzeptanz. Laufende Investitionen in die berufliche Ausbildung, die Erweiterung privater Zahnarztnetzwerke und die verbesserte Verfügbarkeit von Premium-Implantatsystemen sollen die regionale Durchdringung in den kommenden Jahren verbessern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 2,5% des globalen Marktes aus, angetrieben durch steigende Investitionen in spezialisierte Zahnzentren, wachsenden Medizintourismus in den VAE und Saudi-Arabien sowie das zunehmende Bewusstsein für fortschrittliche implantatlose Optionen. Die Akzeptanz bleibt in städtischen Zentren höher, wo der Zugang zu CBCT-Bildgebung und erfahrenen Chirurgen verbessert wird. Allerdings verlangsamen begrenzte Erstattung, hohe Verfahrenskosten und ungleiche Verteilung der zahnärztlichen Expertise das weit verbreitete Marktwachstum. Die fortgesetzte Expansion privater Kliniken, die von der Regierung unterstützte Modernisierung des Gesundheitswesens und aufkommende Implantatausbildungsplattformen sollen die stetige Marktprogression unterstützen.

Marktsegmentierungen

Nach Länge des Implantats

- Bis zu 30 mm

- 31–40 mm

- 41–50 mm

- Über 50 mm

Nach Anwendung

- Schwere Atrophie des maxillären Knochens

- Maxilläre Nebenhöhlen

- Andere

Nach Endbenutzer

- Multidisziplinäre Krankenhäuser

- Zahnkliniken

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Zygomatische und Pterygoid-Implantate zeichnet sich durch eine robuste Wettbewerbslandschaft aus, die von innovationsgetriebenen Herstellern und einer zunehmenden klinischen Akzeptanz geprägt ist. Führende Unternehmen wie Straumann Holding A.G., Southern Implants, Noris Medical, Titaniumfix, Silimed, Danaher Corporation, Implance, Jeil Medical Corporation, S.I.N. Implant System und BioHorizons konzentrieren sich auf die Entwicklung fortschrittlicher implantatloser Systeme, die für hohe primäre Stabilität und vorhersehbare Ergebnisse bei schweren Fällen von maxillärer Atrophie ausgelegt sind. Diese Akteure investieren stark in Forschung und Entwicklung, um die Implantatoberflächentechnologie, Biomechanik und digitale Integration mit geführten Chirurgieplattformen zu verbessern. Strategische Initiativen, einschließlich Schulungsprogramme für Chirurgen, globale Vertriebspartnerschaften und die Erweiterung des Produktportfolios, stärken ihre Marktposition. Der wachsende Fokus auf digitale Workflows, maßgeschneiderte chirurgische Führungen und Sofortbelastungsprotokolle intensiviert den Wettbewerb, da Unternehmen versuchen, sich durch klinische Effizienz und verbesserte Patientenergebnisse zu differenzieren. Darüber hinaus prägen die Expansion in aufstrebende Märkte und zunehmende Investitionen in Bildungskooperationen die Wettbewerbsdynamik in diesem sich schnell entwickelnden Implantologiesegment weiter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im Juni 2025 organisierte Southern Implants einen Pre-Congress-Workshop (als Teil eines größeren Events), der fortgeschrittene Schulungen zu pterygoiden, zygomatischen und „Co-Axis“-Implantaten anbot und die kontinuierliche berufliche Entwicklung und das Interesse an diesen Implantattypen hervorhob.

- Im April 2024 wurden branchenweite Updates zur „fortschrittlichen Implantattechnologie“ veröffentlicht, die die Entwicklung verbesserter Implantatmaterialien/-beschichtungen (z. B. porenoberflächen-Implantate) hervorhoben, die Veränderungen der Osseointegration verbessern können, was zygomatischen/pterygoiden Implantaten im Rahmen der Entwicklung der Implantatzahnheilkunde zugutekommen kann.

- Im März 2025 veröffentlichte DelveInsight Business Research LLP einen Marktanalysebericht, der ein Wachstum des Marktes für zygomatische und pterygoide Implantate bis 2032 prognostiziert.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Länge des Implantats, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da die Nachfrage nach implantatfreien Lösungen bei schwerer maxillärer Atrophie steigt.

- Die Einführung von digitaler Planung, KI-unterstützter Diagnostik und geführter Chirurgie wird die Behandlungsgenauigkeit verbessern und die klinische Akzeptanz erweitern.

- Protokolle für sofortige Belastung werden breitere Anwendung finden, da Kliniken schnellere Rehabilitation und erhöhte Patientenzufriedenheit priorisieren.

- Hersteller werden weiterhin die Implantatoberflächentechnologien vorantreiben, um die Osseointegration und langfristige Stabilität zu verbessern.

- Schulungsprogramme und globale Bildungsinitiativen werden den Pool an Chirurgen erweitern, die in komplexen Implantatverfahren versiert sind.

- Aufstrebende Märkte werden eine erhöhte Durchdringung erleben, da das Bewusstsein und der Zugang zu fortschrittlicher Implantologie verbessert werden.

- Der Zahntourismus wird zu höheren Verfahrensvolumina beitragen, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika.

- Die Integration von 3D-Druck für patientenspezifische chirurgische Führungen und Prothesen wird die Verfahrensresultate verbessern.

- Strategische Partnerschaften zwischen Implantatherstellern und zahnärztlichen Netzwerken werden die Verteilung und Akzeptanz stärken.

- Fortgesetzte Innovationen hin zu minimalinvasiven chirurgischen Ansätzen werden die zukünftige Wettbewerbsfähigkeit des Marktes prägen.