Visión General del Mercado

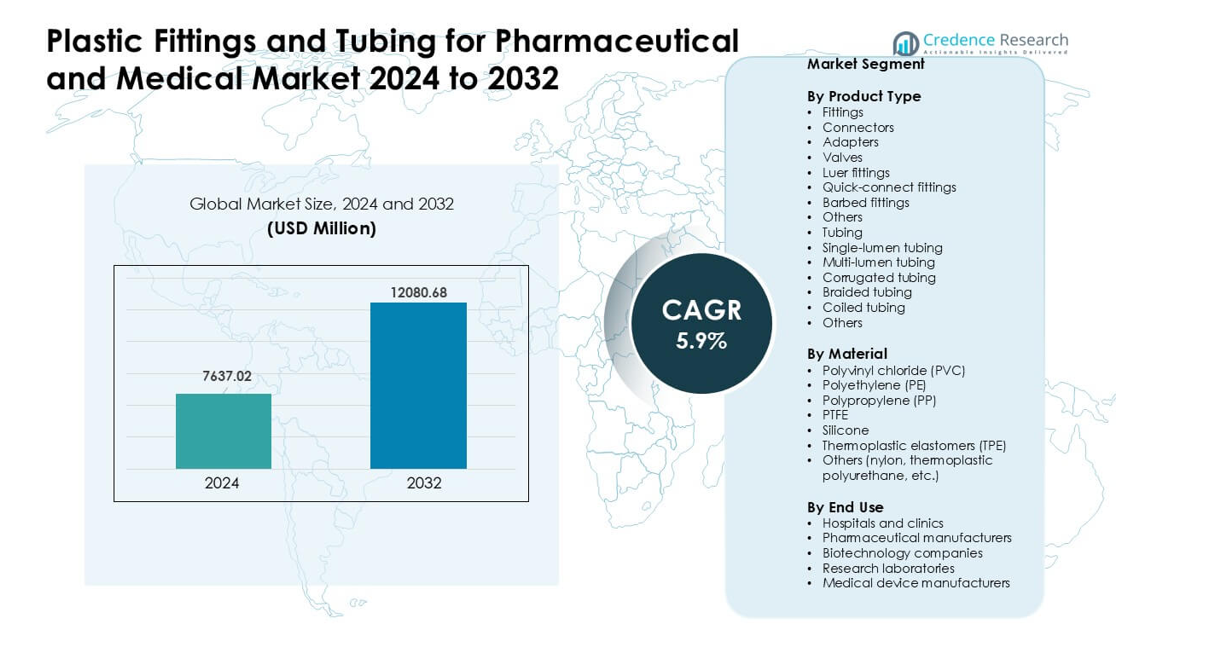

El mercado de accesorios y tuberías de plástico para farmacéutica y medicina fue valorado en USD 7637.02 millones en 2024 y se anticipa que alcanzará USD 12080.68 millones para 2032, creciendo a una CAGR de 5.9 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Accesorios y Tuberías de Plástico para Farmacéutica y Medicina 2024 |

USD 7637.02 millones |

| Mercado de Accesorios y Tuberías de Plástico para Farmacéutica y Medicina, CAGR |

5.9% |

| Tamaño del Mercado de Accesorios y Tuberías de Plástico para Farmacéutica y Medicina 2032 |

USD 12080.68 millones |

El mercado de accesorios y tuberías de plástico para farmacéutica y medicina está conformado por actores principales como Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions y Eldon James. Estas empresas se centran en tuberías de alta pureza, conectores estériles y materiales avanzados que apoyan la terapia de infusión, el bioprocesamiento y la producción de dispositivos médicos. América del Norte se mantuvo como la región líder en 2024 con aproximadamente un 38% de participación, impulsada por una fuerte capacidad de fabricación farmacéutica, una extensa infraestructura hospitalaria y la rápida adopción de sistemas de un solo uso. Este dominio continuó a medida que las empresas regionales invirtieron en materiales conformes a la normativa y componentes de ingeniería de precisión.

Perspectivas del Mercado

- El mercado de accesorios y tuberías de plástico para farmacéutica y medicina alcanzó USD 02 millones en 2024 y se proyecta que llegue a USD 12080.68 millones para 2032, creciendo a una CAGR de 5.9%.

- Los impulsores fuertes incluyen el aumento del uso de sistemas de un solo uso, mayor demanda de cuidado de infusión y respiratorio, y mayor adopción de materiales biocompatibles en hospitales y fabricantes de medicamentos.

- Las tendencias clave incluyen el crecimiento en tuberías libres de DEHP, mayor adopción de diseños de múltiples lúmenes y trenzados, y rápida expansión de componentes de alta pureza para biológicos y producción de medicamentos estériles.

- El mercado presenta una competencia activa entre Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions y Eldon James, con los accesorios manteniendo la mayor participación de producto en aproximadamente un 41%.

- América del Norte lideró el mercado con aproximadamente un 38% de participación en 2024, seguida por Europa con cerca del 30% y Asia Pacífico con aproximadamente el 26%, apoyada por una fuerte capacidad farmacéutica y un creciente uso hospitalario

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los accesorios lideraron este segmento en 2024 con aproximadamente un 41% de participación. Los hospitales y fabricantes de medicamentos utilizaron estas piezas para apoyar la transferencia segura de fluidos en conjuntos de IV, líneas de muestreo y sistemas de bioprocesos. El crecimiento provino del aumento en el uso de accesorios luer y de conexión rápida que reducen el riesgo de fugas y aceleran la configuración en espacios estériles. Los tipos de tubos, como los diseños de un solo lumen y trenzados, también crecieron debido a la adopción más amplia en bombas de infusión y circuitos de ventilación. La demanda aumentó a medida que los centros de atención impulsaron la necesidad de piezas ligeras y resistentes a productos químicos que apoyan reglas estrictas de higiene.

- Por ejemplo, ICU Medical, Inc., un importante proveedor global de conjuntos de IV y conectores sin aguja, informa que su tecnología de conector patentada Clave™ (un conector sin aguja compatible con luer) permite un espacio muerto (volumen residual de fluido) tan bajo como 0.06 mL y soporta tasas de flujo de hasta 185 mL/min, ayudando a reducir el riesgo de contaminación y acelerando la transferencia de fluidos en sistemas de infusión.

Por Material

El cloruro de polivinilo (PVC) mantuvo la participación dominante en 2024 con casi un 38%. El PVC se mantuvo popular debido a su fuerte flexibilidad, bajo costo y rendimiento comprobado en conjuntos de infusión, líneas de drenaje y dispositivos respiratorios. El silicón y el PTFE también crecieron debido a su fuerte resistencia al calor y biocompatibilidad en tareas de procesamiento de medicamentos de alta pureza. Los elastómeros termoplásticos ganaron terreno a medida que los usuarios se inclinaron hacia opciones libres de DEHP. Este cambio provino de reglas estrictas sobre la seguridad del paciente y el creciente interés en polímeros reciclables y de grado médico que apoyan una producción más limpia.

- Por ejemplo, Baxter International Inc. se refiere a décadas de uso clínico de sus bolsas de infusión y tubos basados en PVC, respaldados por más de ocho mil millones de días de exposición de pacientes sin efectos adversos significativos reportados, lo que subraya las credenciales de seguridad y rendimiento establecidas del PVC en aplicaciones de IV.

Por Uso Final

Los hospitales y clínicas lideraron el mercado en 2024 con aproximadamente un 44% de participación. La demanda aumentó debido al alto uso de accesorios y tubos en terapia de infusión, cuidado respiratorio, administración de medicamentos y monitoreo de pacientes. Los fabricantes farmacéuticos y las empresas biotecnológicas también aumentaron las compras a medida que el procesamiento estéril, los sistemas de un solo uso y la producción en salas limpias se expandieron. Los fabricantes de dispositivos médicos adoptaron tubos avanzados para sistemas de bombas y unidades de diagnóstico. El crecimiento en todos los grupos provino del aumento de casos de enfermedades crónicas, necesidades de control de infecciones y un uso más amplio de componentes estériles de un solo uso.

Principales Impulsores del Crecimiento

Aumento de la Adopción de Sistemas de Un Solo Uso en Farmacéutica y Biotecnología

Los sistemas de un solo uso impulsaron una fuerte demanda de accesorios y tubos de plástico a medida que los fabricantes de medicamentos pasaron del acero inoxidable a ensamblajes desechables y libres de contaminación. Este cambio redujo el tiempo de limpieza, disminuyó los costos de validación y mejoró la velocidad de producción durante la fabricación de biológicos y vacunas. La creciente inversión en anticuerpos monoclonales, terapia celular y terapia génica también aumentó la necesidad de conectores estériles, tubos de múltiples lúmenes y polímeros de alta pureza. Muchas empresas seleccionaron tubos de PTFE, silicón y TPE para soportar productos químicos agresivos y configuraciones de filtración de alto flujo. La creciente expansión de la capacidad global en bioprocesamiento apoyó mayores compras de instalaciones farmacéuticas y biotecnológicas líderes.

- Por ejemplo, EMD Millipore introdujo su Biorreactor de un Solo Uso Mobius 2000 L, un reactor de 2000 litros de capacidad, que ofrece una relación de reducción de 5:1 y un ensamblaje Flexware de un solo uso autoinflable que simplificó significativamente la instalación y redujo la intervención del operador en comparación con los biorreactores tradicionales de acero inoxidable.

Crecimiento en Procedimientos Hospitalarios y Atención Domiciliaria

El aumento de casos de enfermedades crónicas incrementó el uso de terapia intravenosa, alimentación enteral, cuidado respiratorio y líneas de administración de medicamentos en hospitales y clínicas. Esta necesidad apoyó una mayor demanda de conectores luer, componentes de conexión rápida y tubos flexibles utilizados en bombas de infusión y ventiladores. La atención domiciliaria también creció, impulsando la demanda de tubos ligeros y resistentes a torceduras que facilitan un uso seguro y sencillo para el paciente. Las poblaciones envejecidas en las principales regiones añadieron un mayor crecimiento en los sistemas de terapia a largo plazo. Muchos fabricantes de dispositivos adoptaron polímeros avanzados para mejorar la claridad, el control de flujo y la biocompatibilidad, lo que fortaleció la expansión del mercado.

- Por ejemplo, la adopción de conectores sin aguja y tubos desechables de un solo uso por parte de proveedores de dispositivos de atención domiciliaria ha aumentado gracias a materiales ligeros y flexibles (como TPE de grado médico o silicona), que hacen que las líneas de infusión sean más manejables para los pacientes y cuidadores, reduciendo el riesgo de infección y mejorando la facilidad de uso en comparación con las líneas rígidas reutilizables.

Cambio Hacia Materiales de Alto Rendimiento y Biocompatibles

Los fabricantes adoptaron PVC de grado médico, silicona, PTFE y TPE ya que los usuarios requerían mejor resistencia química, pureza y estabilidad térmica para vías críticas de medicamentos y fluidos. La inversión aumentada en procesamiento aséptico llevó a una mayor aceptación de materiales libres de DEHP y no lixiviables que apoyan la seguridad del paciente. La presión regulatoria impulsó a los desarrolladores a reemplazar materiales antiguos con opciones de tubos más limpios y transparentes adecuados para formulaciones sensibles. Los polímeros biocompatibles permitieron aplicaciones más seguras de infusión, diálisis y ventilación. Este cambio apoyó la innovación en tubos trenzados, corrugados y de múltiples lúmenes diseñados para mayor durabilidad y precisión de flujo en uso clínico.

Tendencias Clave y Oportunidades

Expansión del Procesamiento Avanzado de Bioprocesos y Vías de Flujo de Alta Pureza

El crecimiento en biológicos, plataformas de ARNm y terapias de próxima generación creó una fuerte necesidad de vías de flujo de alta pureza respaldadas por accesorios y tubos avanzados. Las empresas escalaron la producción de conectores estériles, estables a la radiación gamma y tubos multicapa para cumplir con los requisitos de salas limpias y GMP. La automatización en la fabricación de medicamentos fomentó la adopción de conectores rápidos a prueba de fugas para una transferencia y muestreo seguros. Surgieron nuevas oportunidades en sistemas de biorreactores cerrados y ensamblajes desechables que apoyan plantas flexibles y modulares. Este cambio posicionó a los materiales de alto rendimiento como un área importante para mejoras de productos y asociaciones de suministro especializadas.

- Por ejemplo, Thermo Fisher Scientific ofrece su línea de sistemas de un solo uso (por ejemplo, la familia de productos HyPerforma™ DynaDrive) que utiliza películas de alta calidad y componentes preesterilizados. Sus sistemas de un solo uso, incluidos bolsas, tubos y conectores, permiten a las empresas eliminar por completo la validación CIP/SIP entre lotes, lo que posibilita cambios significativamente más rápidos y reduce el tiempo de inactividad.

Innovación de Materiales Hacia la Sostenibilidad y el Cumplimiento

Los fabricantes exploraron polímeros reciclables, PVC sin DEHP y materiales de base biológica para cumplir con las normas globales sobre seguridad del paciente y rendimiento ambiental. Esta tendencia abrió oportunidades para proveedores que ofrecen tubos de baja extracción y elastómeros avanzados que mantienen la resistencia sin aditivos nocivos. Los hospitales y fabricantes de medicamentos prefirieron componentes que apoyaran una eliminación limpia, redujeran la exposición tóxica y cumplieran con las nuevas directrices de reciclaje. El fuerte enfoque regulatorio en la transparencia y pureza del material alentó a las empresas a rediseñar accesorios y tubos con formulaciones compatibles. Este cambio permitió segmentos de productos premium con mayores márgenes y una demanda más fuerte a largo plazo.

- Por ejemplo, Baxter International recibió la autorización 510(k) de la FDA de EE. UU. para su bomba de infusión de gran volumen Novum IQ (LVP) y su software de seguridad Dose IQ en abril de 2024.

Crecimiento de la Salud Digital y Dispositivos Médicos Portátiles

Las bombas de infusión portátiles, las unidades de administración de medicamentos portátiles y los dispositivos respiratorios para el cuidado en el hogar ampliaron la necesidad de tubos compactos y resistentes a torceduras y micro-accesorios. Aumentó la demanda de materiales más ligeros que mejoran la comodidad del paciente mientras mantienen una precisión de flujo fuerte. Las herramientas de salud digital y los sistemas de monitoreo remoto requerían conectores estandarizados que respaldaran un reemplazo seguro y fácil por parte de usuarios no clínicos. Los fabricantes respondieron con sistemas luer ergonómicos y tubos de pared delgada adaptados para dispositivos pequeños. Este cambio creó oportunidades constantes para proveedores en equipos de cuidado crónico, manejo de la diabetes y terapia ambulatoria.

Desafíos Clave

Presión de Cumplimiento por Normas Regulatorias Estrictas

Las estrictas normas globales sobre pureza del material, extractables, lixiviables y biocompatibilidad generaron altos costos de certificación para los fabricantes. Cumplir con los estándares de la FDA, EMA e ISO requirió pruebas extensas de tubos y accesorios, lo que ralentizó los lanzamientos de productos. Cualquier cambio en la resina, colorante o condiciones de procesamiento desencadenó nuevos ciclos de validación, añadiendo retrasos y gastos. La limitada armonización global de las regulaciones obligó a las empresas a gestionar múltiples vías de cumplimiento. Las empresas más pequeñas encontraron difícil competir debido a las altas necesidades de documentación y al creciente escrutinio en torno a aditivos químicos y compatibilidad de esterilización.

Disrupciones en la Cadena de Suministro y Precios Volátiles de Polímeros

El mercado enfrentó presión por los costos inestables de materias primas, escasez de resina y retrasos en el transporte. La alta dependencia del PVC, PP y TPE de grado médico creó desafíos cuando las cadenas de suministro petroquímicas globales experimentaron disrupciones. Los fabricantes lidiaron con el aumento de los costos de producción, tiempos de entrega más largos y disponibilidad impredecible de proveedores. Los compradores de atención médica exigieron precios estables, lo que añadió presión sobre los márgenes. La dependencia de resinas especializadas para tubos de alta pureza hizo que la escalabilidad rápida fuera difícil durante aumentos repentinos en la demanda, como emergencias de salud pública o aumentos bruscos en los volúmenes de procedimientos hospitalarios.

Análisis Regional

América del Norte

América del Norte lideró el mercado de accesorios y tuberías de plástico para farmacéutica y medicina en 2024 con aproximadamente un 38% de participación. La fuerte demanda provino de hospitales avanzados, centros biotecnológicos maduros y un alto gasto en terapia de infusión, cuidado respiratorio y fabricación de medicamentos. EE. UU. expandió su capacidad de producción de biológicos y vacunas, lo que aumentó la necesidad de conectores estériles, sistemas luer y tuberías de alta pureza. Canadá apoyó el crecimiento mediante crecientes inversiones en ensamblaje de dispositivos médicos y producción en salas limpias. Los estrictos estándares regulatorios también impulsaron la adopción de polímeros de alto rendimiento diseñados para la seguridad y un rendimiento clínico consistente.

Europa

Europa mantuvo casi un 30% de participación en 2024, respaldada por una fuerte producción farmacéutica, sistemas de salud bien regulados y una significativa fabricación de dispositivos médicos. Alemania, Francia y el Reino Unido impulsaron la demanda de tuberías avanzadas, diseños de múltiples lúmenes y materiales libres de DEHP utilizados en productos de infusión y respiratorios. La expansión del bioprocesamiento en Suiza e Irlanda aumentó aún más las compras de accesorios estériles y componentes de un solo uso. Las normas de sostenibilidad aceleraron el cambio hacia polímeros reciclables y elastómeros conformes. La amplia adopción de sistemas de administración de medicamentos de precisión y el aumento de la capacidad de UCI fortalecieron el perfil de demanda constante de la región.

Asia Pacífico

Asia Pacífico representó aproximadamente un 26% de participación en 2024 y siguió siendo el mercado regional de más rápido crecimiento. China e India expandieron la fabricación farmacéutica, impulsando la demanda de tuberías de alta pureza y conectores utilizados en la producción estéril de medicamentos. Japón y Corea del Sur avanzaron en la producción de dispositivos médicos, lo que aumentó la necesidad de accesorios confiables y materiales resistentes al calor. La creciente infraestructura hospitalaria y los casos de enfermedades crónicas aumentaron el consumo de componentes intravenosos y respiratorios. La creciente inversión en biológicos y sistemas de un solo uso posicionó a la región como un destino de alto potencial para proveedores globales.

América Latina

América Latina capturó aproximadamente un 4% de participación en 2024, impulsada por un crecimiento constante en los procedimientos hospitalarios y la expansión del empaque y la producción farmacéutica. Brasil y México lideraron la demanda de tuberías de PVC y TPE utilizadas en terapia de infusión y dispositivos de diagnóstico. Los esfuerzos por modernizar la atención médica pública mejoraron la adopción de conectores estériles y accesorios luer. Sin embargo, las brechas en la cadena de suministro y la limitada fabricación local ralentizaron la penetración más amplia de materiales avanzados. Las asociaciones con fabricantes de dispositivos globales y el aumento del gasto en atención médica privada continuaron apoyando un crecimiento regional moderado.

Oriente Medio y África

Oriente Medio y África mantuvieron casi un 2% de participación en 2024, respaldados por crecientes inversiones hospitalarias en la región del Golfo y la expansión de importaciones médicas. Arabia Saudita y los Emiratos Árabes Unidos aumentaron la adopción de tuberías y accesorios de alta calidad para cuidados críticos, cirugía y monitoreo de pacientes. África experimentó un crecimiento gradual a medida que los programas financiados por donantes mejoraron el acceso a equipos de infusión y respiratorios. La limitada producción local mantuvo alta la dependencia de componentes importados. El creciente interés en construir centros regionales de fabricación farmacéutica y de dispositivos puede crear oportunidades a largo plazo para conectores estériles y tuberías especializadas.

Segmentaciones del mercado:

Por tipo de producto

- Accesorios

- Conectores

- Adaptadores

- Válvulas

- Accesorios luer

- Accesorios de conexión rápida

- Accesorios con púas

- Otros

- Tuberías

- Tubería de un solo lumen

- Tubería de múltiples lúmenes

- Tubería corrugada

- Tubería trenzada

- Tubería en espiral

- Otros

Por material

- Cloruro de polivinilo (PVC)

- Polietileno (PE)

- Polipropileno (PP)

- PTFE

- Silicona

- Elastómeros termoplásticos (TPE)

- Otros (nylon, poliuretano termoplástico, etc.)

Por Uso Final

- Hospitales y clínicas

- Fabricantes farmacéuticos

- Empresas de biotecnología

- Laboratorios de investigación

- Fabricantes de dispositivos médicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de accesorios y tuberías de plástico para el sector farmacéutico y médico cuenta con actores clave como Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions y Eldon James. Estas empresas compiten a través de ingeniería avanzada de polímeros, ensamblajes estériles de un solo uso, accesorios moldeados con precisión y tuberías de alta pureza diseñadas para la administración de medicamentos, bioprocesamiento y equipos de cuidados críticos. Muchos proveedores amplían sus carteras con materiales de PVC sin DEHP, silicona, PTFE y TPE que apoyan las necesidades de cumplimiento global y biocompatibilidad. Las empresas también invierten en moldeo en salas limpias, mejoras de extrusión y control de calidad automatizado para asegurar sólidas asociaciones con fabricantes farmacéuticos, biotecnológicos y de dispositivos médicos. La creciente demanda de conectores personalizados, tuberías de múltiples lúmenes y sistemas de conexión rápida sigue moldeando las estrategias competitivas en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Parker Hannifin: presentó nuevos sistemas de fluidos médicos/bioprocesos (bombas avanzadas, válvulas y sistemas fluidos integrados adecuados para diagnósticos y bioprocesamiento) en COMPAMED 2025, enfatizando la reducción de desechos de fluidos y un control más preciso de fluidos para dispositivos médicos y equipos analíticos.

- En septiembre de 2025, Nordson (Nordson MEDICAL): completó una desinversión estratégica de líneas de productos de fabricación por contrato seleccionadas para enfocar su atención en componentes de manejo de fluidos médicos propietarios, mientras promovía accesorios de tubos de bioprocesos de alto flujo y otros componentes de gestión de fluidos para la ampliación de la producción de biológicos.

- En julio de 2025, Qosina: expandió agresivamente su cartera médica/bioprocesos anunciando más de 250 nuevos lanzamientos de componentes en la primera mitad de 2025 (con planes para ~500 lanzamientos adicionales para fin de año) y amplió su oferta de distribución de tubos Saint-Gobain, aumentando los SKU de tubos disponibles y la documentación técnica para OEMs.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Material, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los sistemas de un solo uso se conviertan en estándar en la producción farmacéutica y biotecnológica.

- Los hospitales adoptarán más conectores estériles para apoyar mayores necesidades de infusión y cuidado respiratorio.

- El crecimiento del bioprocesamiento incrementará el uso de tubos de alta pureza para la fabricación de terapias avanzadas.

- La innovación en materiales se expandirá, con un mayor interés en polímeros sin DEHP y reciclables.

- Los dispositivos portátiles y de cuidado en el hogar impulsarán la demanda de tubos ligeros y flexibles.

- La automatización en la fabricación de medicamentos aumentará la adopción de conectores rápidos a prueba de fugas.

- La presión regulatoria empujará a los proveedores hacia formulaciones de materiales más limpias y transparentes.

- El diseño de extrusión personalizada y multi-lumen crecerá a medida que los fabricantes de dispositivos busquen mayor precisión.

- La localización de la cadena de suministro se expandirá a medida que las regiones construyan capacidad de fabricación médica doméstica.

- Las asociaciones entre proveedores de tubos y empresas de dispositivos médicos se intensificarán para apoyar el diseño de sistemas integrados.