Visión General del Mercado

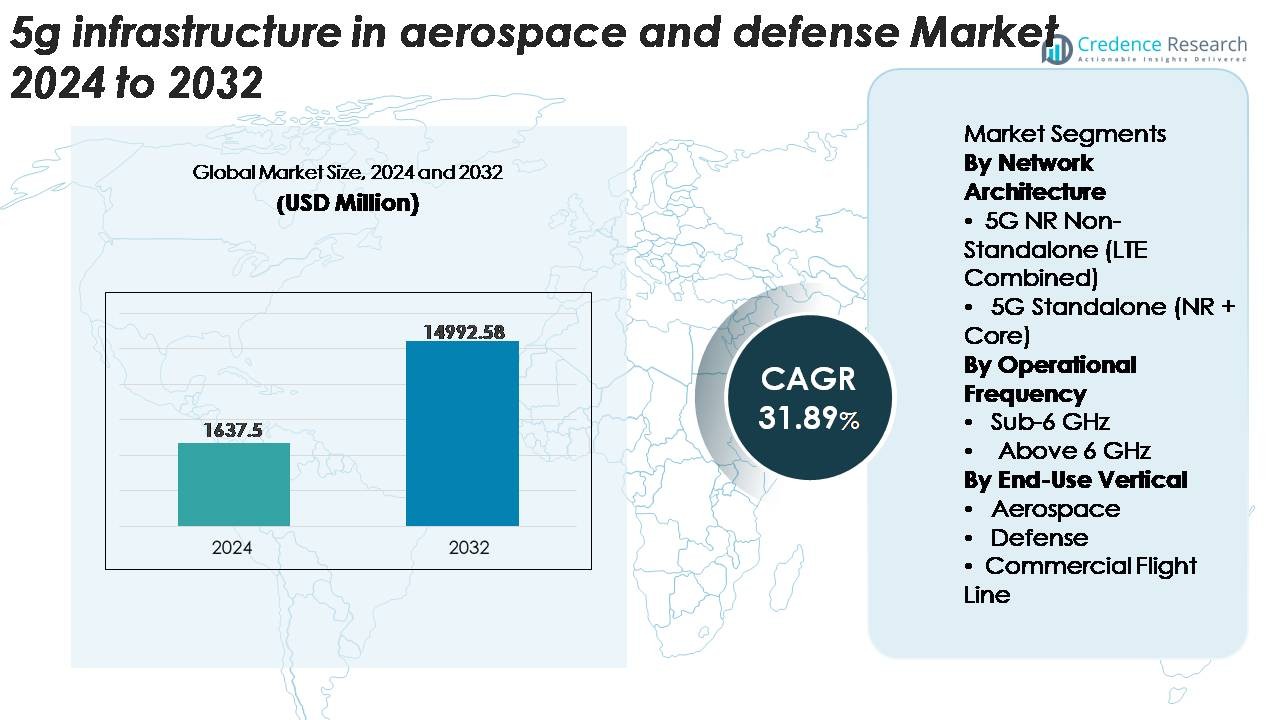

El mercado de Infraestructura 5G en Aeroespacial y Defensa fue valorado en USD 1,637.5 millones en 2024 y se anticipa que alcance los USD 14,992.58 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 31.89% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Infraestructura 5G en Aeroespacial y Defensa 2024 |

USD 1,637.5 Millones |

| Infraestructura 5G en Aeroespacial y Defensa, CAGR |

31.89% |

| Tamaño del Mercado de Infraestructura 5G en Aeroespacial y Defensa 2032 |

USD 14,992.58 Millones |

El mercado de infraestructura 5G en aeroespacial y defensa está conformado por una mezcla competitiva de líderes en telecomunicaciones, especialistas en redes y proveedores de infraestructura, incluyendo Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower y Ciena Corporation. Estas empresas se centran en soluciones seguras, de baja latencia y alto ancho de banda adaptadas para entornos de aviación y defensa críticos para la misión, que van desde implementaciones privadas de 5G hasta computación en el borde y tecnologías avanzadas de RAN. América del Norte lidera el mercado global con aproximadamente un 38% de participación, respaldada por sólidos programas de modernización de defensa y la adopción temprana por parte de OEM aeroespaciales, fortaleciendo su posición como el núcleo central para la infraestructura avanzada de aeroespacial y defensa habilitada para 5G.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- La infraestructura 5G en el mercado de aeroespacial y defensa fue valorada en USD 1,637.5 millones en 2024 y se proyecta que alcance USD 14,992.58 millones para 2032, creciendo a una tasa compuesta anual del 31.89%.

- La fuerte demanda de sistemas de comunicación seguros y de baja latencia, críticos para la misión, impulsa la adopción, con un despliegue creciente de redes privadas 5G en bases de defensa, centros de fabricación aeroespacial y entornos de línea de vuelo digital.

- Las tendencias incluyen la rápida integración de la computación en el borde, Massive MIMO y segmentación de red, junto con crecientes inversiones en sistemas autónomos, conectividad UAV, mantenimiento predictivo y descarga de datos de alta capacidad para aeronaves conectadas.

- El mercado sigue siendo competitivo, con actores clave como Ericsson, Cisco, AT&T, China Mobile y Airspan enfocándose en RAN 5G reforzado, virtualización de redes centrales y ciberseguridad avanzada; sin embargo, el alto costo de implementación y la compleja integración de infraestructura limitan el crecimiento.

- América del Norte lidera con una participación del ~38%, seguida de Europa con ~27% y Asia-Pacífico con ~23%, mientras que 5G NR No Autónomo domina la arquitectura de red y Sub-6 GHz mantiene la mayor participación en frecuencia operativa.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Arquitectura de Red

El segmento 5G NR No Autónomo (Combinado con LTE) actualmente posee la participación de mercado dominante, respaldado por su integración fluida con la infraestructura LTE existente y menor complejidad de implementación. Los operadores aeroespaciales y de defensa priorizan las arquitecturas NSA para acelerar el despliegue temprano de 5G para comunicaciones seguras, operaciones terrestres y telemetría en tiempo real sin requerir un reemplazo completo del núcleo. Su capacidad para ofrecer banda ancha móvil mejorada y rendimiento de baja latencia utilizando redes establecidas reduce el gasto de capital mientras habilita funciones críticas para la misión. Mientras tanto, la adopción de 5G Autónomo (NR + Core) está en aumento a medida que las organizaciones transitan hacia arquitecturas ultra confiables y nativas de la nube para apoyar sistemas avanzados autónomos y habilitados por IA.

· Por ejemplo, Nokia desplegó una red inalámbrica privada 5G SA en la Base de Logística del Cuerpo de Marines de EE. UU. en Albany como parte de la iniciativa de almacén inteligente 5G del Departamento de Defensa. El sistema utiliza el AirScale 5G SA Core de Nokia para apoyar vehículos automatizados, robótica y operaciones de almacén en tiempo real. El despliegue demuestra conectividad segura y de alto ancho de banda para la automatización avanzada de logística.

Por Frecuencia Operativa

La banda Sub-6 GHz representa la mayor parte de los despliegues debido a su cobertura equilibrada, capacidad de penetración y fiabilidad en campos de aviación, hangares y bases de defensa. Su robustez en entornos desafiantes lo hace adecuado para comunicación de largo alcance, operaciones tácticas seguras y conectividad ininterrumpida para sistemas no tripulados. Las agencias de defensa favorecen Sub-6 GHz para enlaces de comando encriptados y conciencia situacional de área amplia. El segmento por encima de 6 GHz (mmWave) se está expandiendo a medida que los programas aeroespaciales adoptan conectividad de alta capacidad y baja latencia para el intercambio de datos de alta densidad, sistemas avanzados de cabina y interfaces en tiempo real de aeronave a infraestructura durante operaciones críticas de línea de vuelo.

· Por ejemplo, Lockheed Martin y Verizon han demostrado la transferencia de datos ISR habilitada por 5G para sistemas de aeronaves no tripuladas como parte de pruebas conjuntas de conectividad de defensa. Las pruebas utilizaron el espectro mmWave 5G de Verizon, incluyendo la banda de 28 GHz, para soportar enlaces de datos de alto rendimiento. Estas demostraciones destacan el potencial de las redes 5G para el intercambio rápido de datos de misión en aplicaciones de defensa.

Por Vertical de Uso Final

El segmento de Defensa lidera el mercado con la mayor participación, impulsado por programas de modernización que enfatizan la conectividad en el campo de batalla, redes de malla seguras y comunicación de alta capacidad para plataformas no tripuladas. Los ejércitos despliegan cada vez más 5G para mejorar los flujos de trabajo ISR, análisis en el borde y operaciones de mando y control en entornos distribuidos. El segmento Aeroespacial también avanza a medida que los fabricantes integran 5G para hangares inteligentes, mantenimiento predictivo y diagnósticos de aeronaves en tiempo real. Las operaciones de Línea de Vuelo Comercial adoptan 5G para la descarga rápida de datos, optimización de tiempos de respuesta y flujos de trabajo digitalizados en tierra, acelerando la eficiencia operativa y la preparación de aeronaves.

Impulsores Clave de Crecimiento

Aumento de la Demanda de Comunicaciones Críticas de Misión de Alta Capacidad y Baja Latencia

Las organizaciones aeroespaciales y de defensa requieren cada vez más sistemas de comunicación ultra confiables, de alta capacidad y baja latencia para apoyar operaciones de próxima generación. Actividades como la transferencia de datos ISR en tiempo real, la conciencia situacional multidominio, el enjambre de drones y los sistemas avanzados de alerta temprana dependen de una latencia inferior a 10 ms y capacidades de rendimiento mejoradas que las redes de comunicación heredadas no pueden ofrecer. La infraestructura 5G permite el movimiento seguro y rápido de grandes volúmenes de datos de sensores entre aeronaves, satélites y estaciones terrestres, mejorando los ciclos de decisión y la precisión operativa. Las iniciativas de modernización de defensa en EE.UU., Europa y Asia-Pacífico aceleran aún más el cambio hacia estructuras de comando digital habilitadas por 5G, mientras que los fabricantes aeroespaciales adoptan 5G para mantenimiento predictivo, flujos de trabajo automatizados y pruebas avanzadas de aviónica. Esta creciente dependencia operativa de la conectividad resiliente continúa siendo un catalizador importante de crecimiento.

- Por ejemplo, Airbus desplegó una red inalámbrica privada 5G SA de Nokia en su planta de fabricación en Hamburgo para apoyar aplicaciones que incluyen vehículos guiados automatizados (AGVs) y control de calidad en tiempo real.

Expansión del Despliegue de Plataformas Autónomas y No Tripuladas

El aumento en la adopción de vehículos aéreos no tripulados (UAVs), plataformas de combate no tripuladas, sistemas terrestres autónomos y robótica en los ecosistemas de defensa y aeroespacial es un impulsor significativo de la demanda de infraestructura 5G. Los activos autónomos y semi-autónomos requieren intercambio continuo de datos, actualizaciones de navegación en tiempo real, inteligencia procesada en el borde y enlaces seguros de mando y control que las arquitecturas de comunicación 4G o satelitales no pueden soportar completamente. La segmentación de red y la comunicación de baja latencia ultra confiable (URLLC) de 5G permiten la operación simultánea y segura de numerosos sistemas autónomos en entornos disputados. En la fabricación aeroespacial y las operaciones de línea de vuelo, 5G también soporta remolcadores autónomos, sistemas de inspección robótica y movimientos logísticos automatizados. A medida que los ejércitos expanden la inversión en estructuras de fuerza autónoma y los OEM aeroespaciales aceleran las transformaciones de fábricas inteligentes, la necesidad de redes de respaldo 5G robustas se vuelve fundamental para lograr la capacidad operativa completa.

- Por ejemplo, Honda y Verizon están colaborando en investigaciones utilizando 5G y computación en el borde móvil (MEC) para mejorar la seguridad de los vehículos conectados en carretera.

Aumento de los Requisitos de Ciberseguridad y Cambio hacia Infraestructura Definida por Software

Las crecientes amenazas cibernéticas dirigidas a las redes de comunicación de defensa, los sistemas de aeronaves y los ecosistemas digitales de la línea de vuelo impulsan la adopción acelerada de la infraestructura 5G con características de seguridad integradas. 5G introduce estándares de cifrado mejorados, autenticación multifactor y detección de amenazas impulsada por IA, integrada tanto en las capas de red como en los bordes. Las agencias de defensa priorizan los sistemas 5G que combinan ciberseguridad avanzada con orquestación centralizada a través de redes definidas por software (SDN) y virtualización de funciones de red (NFV), asegurando arquitecturas flexibles y dinámicamente reconfigurables. Esta modernización reduce las vulnerabilidades asociadas con sistemas heredados dependientes del hardware y apoya la interconexión segura de puestos de mando, sistemas de aeronaves y redes logísticas. A medida que las operaciones aeroespaciales se digitalizan, desde gemelos digitales hasta aviónica conectada a la nube, los entornos 5G más fuertes, adaptativos y definidos por software son cada vez más considerados como activos estratégicos, impulsando una demanda sustancial en programas globales.

Tendencias y Oportunidades Clave

Creciente Adopción de Computación en el Borde Habilitada por 5G en Operaciones de Defensa

Una tendencia de mercado líder implica la integración de la computación en el borde móvil (MEC) con redes 5G para acercar el procesamiento de datos de alta velocidad a los sitios de misión. Al procesar datos de inteligencia, vigilancia, reconocimiento y detección de amenazas en el borde, las agencias de defensa reducen la latencia y mejoran la toma de decisiones tácticas en tiempo real. Los nodos 5G habilitados para MEC pueden apoyar bases de operaciones avanzadas, buques navales y centros de mando móviles, permitiendo operaciones resilientes incluso en entornos con limitaciones de ancho de banda. Esta tendencia abre grandes oportunidades para los proveedores que ofrecen servidores de borde robustos, unidades de procesamiento habilitadas por IA y estaciones base 5G de grado militar. Las aplicaciones aeroespaciales también se benefician a través de hangares inteligentes, diagnósticos en el ala y sistemas de mantenimiento de realidad aumentada impulsados directamente desde nodos de borde, posicionando a MEC como un área de alto valor para el crecimiento.

· Por ejemplo, Boeing ha probado flujos de trabajo de fabricación habilitados por 5G y gemelos digitales como parte de su programa más amplio de Industria 4.0, incluyendo inspección asistida por RA y sistemas de fábrica conectados. AT&T ha desplegado públicamente soluciones 5G + MEC en entornos aeroespaciales e industriales.

Aceleración de Ecosistemas de Línea de Vuelo Digital y Aeronaves Conectadas

Las organizaciones aeroespaciales adoptan rápidamente el 5G para transformar las operaciones de la línea de vuelo, los procesos de rotación de aeronaves y los ecosistemas de mantenimiento. La tendencia hacia aeronaves completamente conectadas, donde la aviónica, los sensores y los sistemas de monitoreo de salud descargan automáticamente gigabytes de datos al aterrizar, crea fuertes oportunidades para redes 5G de alta velocidad en aeropuertos y centros de MRO. La transferencia de datos en tiempo real apoya diagnósticos inmediatos, programación de mantenimiento predictivo y evaluaciones de preparación más rápidas. Las aerolíneas y los operadores de defensa también exploran el uso de RA/RV habilitada por 5G para entrenamiento, gemelos digitales para monitoreo de aeronaves y equipos de tierra conectados para flujos de trabajo optimizados. Este cambio hacia ecosistemas de línea de vuelo digital impulsa la demanda de despliegues de celdas pequeñas, redes privadas 5G y arquitecturas de antenas de alto rendimiento adaptadas a entornos de aviación.

- Por ejemplo, Lufthansa Technik y Vodafone implementaron una red de campus 5G en las instalaciones de la empresa en Hamburgo para apoyar los flujos de trabajo de mantenimiento digital de aeronaves. La red acelera la transferencia inalámbrica de datos operativos y de sensores durante los procesos de MRO, reduciendo el tiempo necesario para cargar archivos de diagnóstico de aeronaves en comparación con los sistemas Wi-Fi más antiguos. Esta configuración forma parte del impulso de Lufthansa Technik hacia operaciones de hangar completamente digitalizadas.

Desafíos Clave

Altos Costos de Implementación y Requisitos de Infraestructura Complejos

La implementación de 5G en entornos aeroespaciales y de defensa sigue siendo intensiva en capital debido a la necesidad de infraestructura robusta, licencias de espectro, celdas pequeñas especializadas, estaciones base reforzadas y actualizaciones seguras de la red central. Los sitios de defensa, bases aéreas e instalaciones de fabricación requieren una extensa conexión de fibra y nodos redundantes para lograr una cobertura confiable. Además, adaptar los sistemas de comunicación existentes con capacidades 5G exige integración especializada, alineación de cumplimiento y pruebas contra estándares de seguridad de grado aeroespacial. Estas complejidades ralentizan la adopción, especialmente en regiones en desarrollo y operadores aeroespaciales más pequeños. La alta inversión inicial y los largos ciclos de implementación representan, por lo tanto, una barrera sustancial para el despliegue generalizado de 5G.

Preocupaciones de Seguridad, Gestión del Espectro y Vulnerabilidad Operacional

A pesar de ofrecer características de seguridad mejoradas, 5G introduce nuevas vulnerabilidades relacionadas con capas de virtualización, arquitecturas distribuidas y puntos de entrada aumentados a través de nodos de borde y despliegues de celdas pequeñas. Las agencias de defensa enfrentan desafíos para garantizar el cifrado de extremo a extremo, marcos de confianza cero y protección contra intrusiones cibernéticas dirigidas a la segmentación de la red, controladores SDN o enlaces de comando UAV. Además, asegurar bandas de espectro dedicadas para operaciones militares y aeroespaciales sigue siendo complejo debido a las restricciones regulatorias y superposiciones de frecuencias civiles-defensa. Garantizar una operación ininterrumpida en entornos disputados u hostiles donde pueden ocurrir interferencias, suplantaciones o ataques EMP representa otro desafío significativo que afecta la adopción crítica para la misión.

Análisis Regional

América del Norte

América del Norte posee la mayor cuota de mercado de alrededor del 38%, impulsada por extensos programas de modernización de defensa, fuertes despliegues privados de 5G y adopción temprana por parte de OEM aeroespaciales. El Departamento de Defensa de EE. UU. invierte activamente en bancos de pruebas 5G, comunicaciones base seguras, redes de misiones UAV e integración avanzada de radares, fortaleciendo el liderazgo de infraestructura regional. Los principales centros aeroespaciales en estados como Washington, Texas y California utilizan 5G para expandir operaciones digitales de MRO y ecosistemas de línea de vuelo conectados. Las inversiones de Canadá en sistemas no tripulados y digitalización del espacio aéreo apoyan aún más el crecimiento, reforzando el dominio de América del Norte en aplicaciones militares y aeroespaciales habilitadas por comunicaciones avanzadas.

Europa

Europa representa aproximadamente el 27% del mercado global, respaldada por una fuerte adopción en agencias de defensa, bases aéreas y centros de fabricación aeroespacial comercial. Países como el Reino Unido, Alemania y Francia despliegan redes privadas 5G para sistemas de misión seguros, hangares inteligentes y automatización de líneas de vuelo. Las iniciativas lideradas por la OTAN centradas en la interoperabilidad de comunicación multidominio también impulsan la inversión. Además, los principales OEM aeroespaciales en Francia, Alemania y España integran 5G en la automatización de la producción y el monitoreo en tiempo real de la salud de las aeronaves. La alineación regulatoria en torno al uso seguro del espectro y la creciente dependencia de plataformas no tripuladas fortalecen la posición de Europa como un adoptante líder de infraestructura aeroespacial y de defensa habilitada por 5G.

Asia-Pacífico

Asia-Pacífico captura alrededor del 23% del mercado, impulsado por la expansión de los programas de modernización militar, la capacidad de fabricación aeroespacial en rápido crecimiento y el despliegue proactivo de infraestructura 5G. China, Japón, Corea del Sur e India invierten fuertemente en redes de mando habilitadas para 5G, plataformas de comunicación táctica y sistemas aéreos no tripulados. La producción de aviones comerciales en China y el aumento de centros MRO en el sudeste asiático integran 5G para mejorar el mantenimiento predictivo y las operaciones de rotación. Los aeropuertos regionales aceleran la transformación digital con despliegues de celdas pequeñas y descarga de datos de alta capacidad. La demanda impulsada por la defensa de sistemas de comunicación seguros y resilientes posiciona a Asia-Pacífico entre los adoptantes de 5G de más rápido crecimiento en entornos de aviación operativa.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 7% de la participación global, respaldada por el aumento de la inversión en modernización de la aviación, infraestructura de aeropuertos inteligentes y mejoras estratégicas en comunicación de defensa. Los países del Golfo, incluidos los EAU, Arabia Saudita y Qatar, lideran la adopción con redes privadas 5G desplegadas en bases aéreas principales y aeropuertos internacionales para mejorar la vigilancia, el mantenimiento y la gestión de datos de tráfico aéreo. Los programas de defensa que se centran en la integración de UAV y redes de comando fronterizo impulsan aún más la demanda. La adopción en África sigue siendo gradual pero está mejorando, especialmente a medida que las naciones invierten en gestión digital del espacio aéreo y resiliencia en comunicación de defensa, aumentando las oportunidades a largo plazo para sistemas aeroespaciales habilitados para 5G.

América Latina

América Latina representa aproximadamente el 5% del mercado, con un crecimiento impulsado por actualizaciones graduales en los sistemas de tráfico aéreo, operaciones de aviación comercial y proyectos selectivos de modernización militar. Brasil y México lideran la adopción regional, desplegando tecnologías 5G para mejorar las operaciones aeroportuarias, los flujos de trabajo de mantenimiento basados en datos y los sistemas de comunicación seguros para las fuerzas de defensa. Las regulaciones emergentes de UAV y el aumento de los viajes aéreos comerciales impulsan el interés en la conectividad terrestre habilitada para 5G. Sin embargo, las restricciones presupuestarias, el despliegue más lento de infraestructura y la limitada digitalización de la defensa ralentizan la penetración más amplia. A pesar de estos desafíos, la demanda a largo plazo de operaciones de línea de vuelo conectadas y redes tácticas modernizadas posiciona a América Latina como un mercado de crecimiento emergente.

Segmentaciones del Mercado:

Por Arquitectura de Red

- 5G NR No Independiente (Combinado con LTE)

- 5G Independiente (NR + Núcleo)

Por Frecuencia Operativa

- Sub-6 GHz

- Por encima de 6 GHz

Por Vertical de Uso Final

- Aeroespacial

- Defensa

- Línea de Vuelo Comercial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de infraestructura 5G en aeroespacial y defensa se caracteriza por un grupo concentrado de proveedores de telecomunicaciones globales, contratistas de defensa e integradores de tecnología especializados que compiten para ofrecer redes seguras y de alto rendimiento. Las empresas líderes se centran en desarrollar soluciones 5G reforzadas con cifrado avanzado, segmentación de red y capacidades de baja latencia adaptadas para entornos de aviación y defensa críticos para la misión. Los principales actores colaboran con agencias de defensa, OEMs aeroespaciales y operadores de aeropuertos para desplegar redes 5G privadas, arquitecturas de computación en el borde y sistemas de comunicación de alta capacidad que apoyan operaciones de UAV, mantenimiento predictivo y flujos de trabajo digitales en la línea de vuelo. Las asociaciones estratégicas entre gigantes de telecomunicaciones e integradores de sistemas de defensa aceleran la innovación, mientras que las inversiones en optimización del espectro, estaciones base reforzadas y redes centrales interoperables fortalecen la posición competitiva. Los proveedores también se diferencian a través de ciberseguridad habilitada por IA, núcleos 5G nativos de la nube y soluciones diseñadas para entornos disputados o de alta interferencia. A medida que las naciones expanden los programas de modernización, la competencia se intensifica en torno a la comunicación segura, la habilitación de la autonomía y la movilidad de datos en tiempo real en los ecosistemas aeroespaciales y de defensa.

Análisis de los Principales Actores

Desarrollos Recientes

- En octubre de 2025, Ericsson presentó innovaciones impulsadas por 5G e IA en el Congreso Móvil de India, incluyendo casos de uso de conectividad segura y resiliente y reforzando la infraestructura para ecosistemas de defensa y aeroespacial de próxima generación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Arquitectura de Red, Frecuencia Operativa, Vertical de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las redes privadas 5G se expandirán en bases de defensa, aeródromos y centros de MRO para apoyar entornos de datos críticos y de alta densidad.

- Las plataformas autónomas y no tripuladas dependerán cada vez más del intercambio de datos de comando, navegación y sensores habilitados por 5G de baja latencia.

- La integración de la computación en el borde con 5G acelerará el análisis en tiempo real, el mantenimiento predictivo y las operaciones digitales en la línea de vuelo.

- La fabricación aeroespacial adoptará 5G para la automatización de fábricas inteligentes, la inspección robótica y los sistemas avanzados de control de calidad.

- Los ejércitos desplegarán redes de malla 5G para mejorar la conectividad en el campo de batalla y la coordinación operativa multidominio.

- Las redes 5G de alta capacidad apoyarán los ecosistemas de aeronaves conectadas de próxima generación, permitiendo la descarga instantánea de datos al aterrizar.

- Las innovaciones en ciberseguridad integradas en los núcleos virtualizados 5G fortalecerán la protección de los sistemas de comunicación tácticos y aeroespaciales.

- La adopción de tecnologías mmWave aumentará para apoyar los sistemas de misión de alto rendimiento y los entornos avanzados de pruebas de aviónica.

- Las asociaciones colaborativas entre proveedores de telecomunicaciones y contratistas de defensa impulsarán soluciones especializadas de 5G.

- Los programas globales de modernización de defensa y digitalización del espacio aéreo elevarán consistentemente la demanda de infraestructura 5G a largo plazo.