Visión General del Mercado

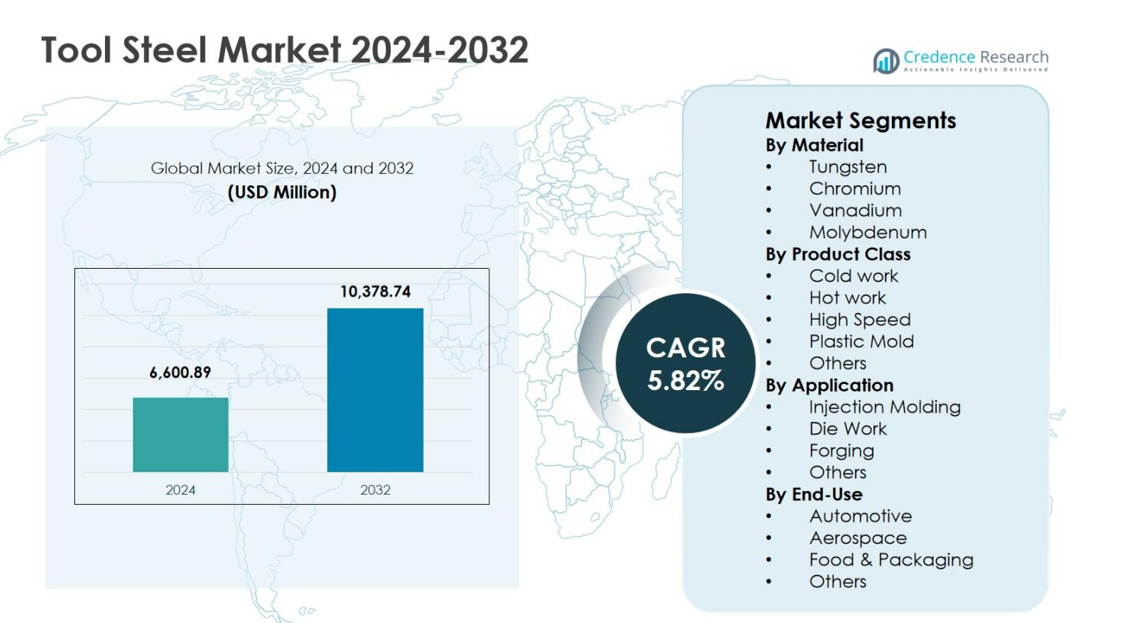

El tamaño del mercado del acero para herramientas se valoró en USD 6,600.89 millones en 2024 y se anticipa que alcanzará USD 10,378.74 millones para 2032, registrando un CAGR de 5.82% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Acero para Herramientas 2024 |

USD 6,600.89 millones |

| Mercado de Acero para Herramientas, CAGR |

5.82% |

| Tamaño del Mercado de Acero para Herramientas 2032 |

USD 10,378.74 millones |

El mercado del acero para herramientas demuestra una fuerte presencia de fabricantes globales establecidos, incluyendo Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals, y Remblay Tool Steels. Estos actores se centran en la innovación de aleaciones, capacidades avanzadas de tratamiento térmico y grados de acero para herramientas específicos para aplicaciones para apoyar a las industrias automotriz, de maquinaria industrial, procesamiento de plásticos y trabajo de metales. Asia Pacífico lidera el mercado del acero para herramientas con una cuota de mercado del 46.2% en 2024, respaldada por la actividad de fabricación a gran escala en China, Japón, India y Corea del Sur. Europa y América del Norte siguen debido a la fuerte demanda en los sectores automotriz, aeroespacial y de ingeniería de precisión, reforzando el consumo global estable de acero para herramientas.

Perspectivas del Mercado

- El mercado del acero para herramientas fue valorado en USD 6,600.89 millones en 2024 y se proyecta que alcance los USD 10,378.74 millones para 2032, creciendo a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5.82% durante el período de pronóstico, impulsado por la creciente demanda en las industrias automotriz, de maquinaria industrial y de procesamiento de plásticos.

- El crecimiento del mercado está respaldado por la expansión de la fabricación automotriz y de transporte, donde el acero para herramientas se utiliza ampliamente en trabajos de troquelado, estampado, forjado y moldes, con el segmento de aplicación de trabajo de troqueles manteniendo un 41.5% de participación en 2024 debido a los altos requisitos de durabilidad y estabilidad térmica.

- La creciente adopción de grados de acero para herramientas de alto rendimiento y personalizados es una tendencia clave, con el acero para herramientas de trabajo en frío liderando las clases de productos con un 38.2% de participación en 2024, respaldado por su uso extensivo en operaciones de corte, conformado y herramientas de producción en masa.

- Los actores del mercado se centran en la optimización de aleaciones, tratamiento térmico avanzado y servicios de valor añadido, mientras que los desafíos incluyen la volatilidad de los precios de las materias primas y la competencia de herramientas de carburo y recubrimientos avanzados que impactan la demanda tradicional de acero para herramientas.

- Asia Pacífico dominó con un 2% de participación regional en 2024, seguida por Europa con un 24.8% y América del Norte con un 19.1%, impulsada por fuertes bases manufactureras, demanda de reemplazo de herramientas e iniciativas de modernización industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Material:

El mercado del acero para herramientas por material muestra al acero para herramientas a base de cromo como el subsegmento dominante, representando un 34.6% de participación de mercado en 2024. Los aceros para herramientas de cromo lideran debido a su dureza superior, resistencia a la corrosión y rendimiento frente al desgaste, haciéndolos adecuados para aplicaciones de herramientas industriales de alto estrés. Los aceros a base de tungsteno siguen, impulsados por la demanda de resistencia a altas temperaturas en herramientas de corte, mientras que el vanadio y el molibdeno contribuyen a la tenacidad y refinamiento del grano. El crecimiento en los sectores automotriz, aeroespacial e ingeniería pesada continúa impulsando la adopción del acero para herramientas de cromo, respaldado por una vida útil más larga de las herramientas y costos reducidos de reemplazo.

- Por ejemplo, el acero para herramientas de cromo H13 (5% de contenido de Cr) es ampliamente utilizado por los fabricantes para la fundición a presión de componentes automotrices, donde su resistencia a la fatiga térmica mantiene la integridad estructural durante ciclos repetidos de alta temperatura.

Por Clase de Producto:

Por clase de producto, el acero para herramientas de trabajo en frío domina el mercado del acero para herramientas con un 38.2% de participación en 2024, impulsado por su uso extensivo en operaciones de corte, estampado y conformado. Los aceros de trabajo en frío ofrecen alta resistencia al desgaste y estabilidad dimensional, haciéndolos esenciales para herramientas de producción en masa. Los aceros para herramientas de trabajo en caliente ganan tracción en aplicaciones de fundición a presión y forjado, mientras que el acero de alta velocidad se beneficia de la demanda de mecanizado de precisión. Los aceros para moldes de plástico se expanden con el aumento de las actividades de moldeo por inyección, especialmente en la fabricación de envases y bienes de consumo, reforzando el crecimiento general del segmento.

- Por ejemplo, el acero para herramientas de trabajo en caliente H13 de Daido Steel sobresale en matrices de fundición a presión para aleaciones de aluminio y zinc, ofreciendo alta conductividad térmica y resistencia al agrietamiento por calor.

Por Aplicación:

En términos de aplicación, el trabajo de matrices representa el subsegmento líder, capturando el 41.5% del mercado en 2024. Este dominio se debe al aumento de la demanda de procesos de conformado de metales, estampado y fundición a presión en las industrias automotriz, de construcción y maquinaria industrial. El moldeo por inyección sigue, apoyado por el crecimiento en el procesamiento de plásticos para embalaje y electrónica. Las aplicaciones de forja se benefician de la producción de infraestructura y equipos pesados. Las aplicaciones de trabajo de matrices continúan impulsando el consumo de acero para herramientas debido a los altos requisitos de durabilidad, necesidades de estabilidad térmica y la creciente adopción de técnicas avanzadas de fabricación.

Principales Impulsores de Crecimiento

Expansión de la Fabricación Automotriz y de Transporte

El mercado de acero para herramientas sigue beneficiándose de la expansión de la fabricación automotriz y de transporte, impulsada por el aumento de la producción de vehículos, iniciativas de aligeramiento y diversificación de plataformas. El acero para herramientas desempeña un papel crítico en matrices de estampado, herramientas de forja, moldes y componentes de corte utilizados en piezas de motor, sistemas de transmisión y ensamblajes estructurales. El crecimiento en la fabricación de vehículos eléctricos acelera aún más la demanda de herramientas de precisión necesarias para carcasas de baterías, componentes de motor y sistemas de gestión térmica. Las inversiones continuas en tecnologías de conformado avanzadas e instalaciones de producción de alto volumen refuerzan el consumo sostenido de acero para herramientas en los centros automotrices globales.

- Por ejemplo, Presrite Corporation desarrolló siete matrices de forja especializadas para producir componentes de eje de transmisión para un OEM automotriz, reduciendo el tiempo de mecanizado por pieza de 3.5 minutos a 1 minuto. Esta solución de herramientas redujo los tiempos de ciclo y costos generales hasta en un 67%, permitiendo una producción optimizada de engranajes relacionados con la transmisión.

Crecimiento de la Maquinaria Industrial y Actividades de Trabajo de Metales

El aumento de la industrialización y el desarrollo de infraestructuras están incrementando significativamente la demanda de maquinaria industrial y herramientas de trabajo de metales, apoyando directamente el consumo de acero para herramientas. El acero para herramientas se utiliza ampliamente en herramientas de corte, matrices, punzones y equipos de conformado esenciales para operaciones de fabricación, mecanizado e ingeniería pesada. La expansión de la capacidad de fabricación en economías emergentes, junto con la modernización de instalaciones heredadas, impulsa la demanda de reemplazo de herramientas de alto rendimiento. El mayor enfoque en la productividad, la precisión dimensional y la longevidad de las herramientas fomenta aún más la adopción de grados avanzados de acero para herramientas en las industrias de procesamiento de metales.

- Por ejemplo, Toolox 33 de SSAB reemplazó al acero para herramientas tradicional 2738 para la fabricación de soportes, permitiendo el oxicorte cerca de la forma final a partir de placas de 60 mm de espesor en lugar de mecanizar completamente desde cuadrados, lo que redujo significativamente el tiempo de producción.

Aumento de la Demanda en Procesamiento de Plásticos y Moldeo por Inyección

El rápido crecimiento en las industrias de procesamiento de plásticos está emergiendo como un impulsor clave para el Mercado de Acero para Herramientas, particularmente para los aceros para moldes de plástico. El aumento de la demanda de bienes de consumo, empaques, dispositivos médicos y electrónicos incrementa la dependencia de los procesos de moldeo por inyección que requieren materiales de moldes de alta calidad. El acero para herramientas ofrece una superior capacidad de pulido, resistencia a la corrosión y estabilidad térmica, permitiendo una calidad de pieza consistente y una vida útil prolongada del molde. El uso creciente de diseños de moldes complejos y producción de alto ciclo impulsa aún más la adopción de grados de acero para herramientas de primera calidad.

Tendencias y Oportunidades Clave

Adopción de Grados de Acero para Herramientas de Alto Rendimiento y Personalizados

Los fabricantes se enfocan cada vez más en grados de acero para herramientas de alto rendimiento y personalizados para cumplir con requisitos específicos de aplicación. La demanda está creciendo por aceros que ofrecen mayor resistencia al desgaste, tenacidad y estabilidad térmica para soportar el mecanizado a alta velocidad y condiciones extremas de operación. Composiciones de aleación personalizadas y soluciones de tratamiento térmico permiten un rendimiento optimizado para aplicaciones de nicho como herramientas aeroespaciales, moldes de precisión y forja avanzada. Esta tendencia crea oportunidades para que los proveedores se diferencien a través de servicios de valor añadido, soporte técnico y desarrollo de productos impulsado por aplicaciones.

- Por ejemplo, el acero para herramientas D2 de productores como Titus Steel se utiliza en matrices de moldeo por inyección de plástico de precisión, aprovechando su alta resistencia al desgaste (HRC 60-62 después del tratamiento térmico) y estabilidad dimensional para piezas de alto volumen sin deformación.

Oportunidades de Crecimiento en Economías Manufactureras Emergentes

Las economías manufactureras emergentes presentan significativas oportunidades de crecimiento para el Mercado de Acero para Herramientas debido a la rápida expansión industrial y al aumento de la producción doméstica. Las inversiones en automotriz, bienes de consumo, equipos de construcción y instalaciones de fabricación de metales impulsan la demanda de materiales de herramientas confiables y rentables. Las iniciativas de manufactura lideradas por el gobierno y las inversiones extranjeras directas apoyan aún más el desarrollo de la infraestructura de herramientas. A medida que los fabricantes locales mejoran sus capacidades de producción, la demanda de aceros para herramientas de mayor grado con mejor durabilidad y rendimiento sigue aumentando.

- Por ejemplo, Tata Steel en India expandió su instalación de Kalinganagar con un Molino de Tiras en Caliente capaz de producir acero laminado en caliente de hasta 1200 MPa, apoyando a los fabricantes de automóviles en la reducción de peso para el cumplimiento de seguridad y emisiones.

Desafíos Clave

Volatilidad en los Precios de las Materias Primas

Las fluctuaciones en los precios de las materias primas presentan un desafío importante para el Mercado de Acero para Herramientas, impactando directamente los costos de producción y los márgenes de ganancia. Elementos de aleación como el cromo, molibdeno, vanadio y tungsteno están sujetos a restricciones de suministro y volatilidad de precios influenciadas por factores geopolíticos y la producción minera. Los aumentos repentinos de costos limitan la flexibilidad de precios y crean incertidumbre para los fabricantes y usuarios finales. Gestionar el inventario, la estabilidad de abastecimiento y los mecanismos de traspaso de costos sigue siendo un desafío persistente a lo largo de la cadena de valor.

Disponibilidad de Materiales Alternativos y Recubrimientos

La creciente disponibilidad de materiales alternativos y recubrimientos avanzados de superficies plantea un desafío para la adopción del acero para herramientas. Las herramientas de carburo, cerámicas y aceros recubiertos ofrecen una vida útil prolongada y un rendimiento mejorado en aplicaciones específicas, reduciendo la dependencia del acero para herramientas tradicional en ciertos segmentos. Los avances en tecnologías de recubrimiento como PVD y CVD mejoran la resistencia al desgaste y la estabilidad térmica, intensificando la competencia. Los fabricantes de acero para herramientas deben continuar innovando para mantener la relevancia en el rendimiento y la competitividad en las aplicaciones.

Análisis Regional

Asia Pacífico

Asia Pacífico lidera el mercado de acero para herramientas con una cuota de mercado del 46.2% en 2024, impulsada por una fuerte actividad manufacturera en China, Japón, India y Corea del Sur. La alta demanda de producción automotriz, maquinaria industrial, fabricación de electrónica y procesamiento de plásticos apoya el consumo sostenido de acero para herramientas en toda la región. La rápida expansión de las industrias de moldeo por inyección, fundición a presión y conformado de metales acelera aún más el crecimiento. Las iniciativas de manufactura respaldadas por el gobierno, el aumento de las exportaciones de componentes industriales y las inversiones continuas en infraestructura de herramientas fortalecen la posición dominante de Asia Pacífico en la demanda global de acero para herramientas.

Europa

Europa representa una cuota de mercado del 24.8% en 2024, respaldada por su sólida base de industrias automotriz, aeroespacial y de ingeniería de precisión. Países como Alemania, Italia, Francia y Suecia mantienen una alta demanda de acero para herramientas premium utilizado en aplicaciones de forja, estampado y herramientas de alto rendimiento. El énfasis en la manufactura avanzada, la automatización y la producción orientada a la calidad impulsa la demanda de aceros para herramientas aleados y de alta velocidad. Los estrictos estándares de calidad y la innovación continua en materiales para herramientas refuerzan aún más la posición de Europa como un contribuyente clave al consumo global de acero para herramientas.

América del Norte

América del Norte posee una cuota de mercado del 19.1% en 2024, impulsada por una fuerte demanda de la fabricación automotriz, maquinaria industrial, aeroespacial y producción de equipos de petróleo y gas. Estados Unidos lidera el consumo regional debido a las altas tasas de reemplazo de herramientas y la adopción de procesos de mecanizado avanzados. El crecimiento en la fabricación de vehículos eléctricos y el moldeo por inyección de plásticos sostiene una demanda constante de aceros para herramientas de alto rendimiento. La fuerte presencia de industrias de trabajo de metales, el enfoque en la mejora de la productividad y las inversiones en tecnologías de manufactura avanzada continúan apoyando el mercado regional de acero para herramientas.

América Latina

América Latina representa una cuota de mercado del 5.6% en 2024, respaldada por la creciente actividad industrial en Brasil, México y Argentina. La expansión de plantas de ensamblaje automotriz, unidades de fabricación de metales y la producción de equipos de construcción impulsa la demanda de acero para herramientas. México se beneficia de su integración en las cadenas de suministro automotriz globales, aumentando el consumo de matrices y moldes. El desarrollo de infraestructura y la modernización industrial gradual contribuyen aún más al crecimiento del mercado. Aunque de menor escala, las crecientes inversiones en manufactura y las actualizaciones de herramientas apoyan una demanda constante en toda la región.

Oriente Medio y África

La región de Oriente Medio y África captura un 4.3% de participación de mercado en 2024, impulsada por la demanda de la fabricación de equipos de petróleo y gas, actividades de construcción y sectores industriales emergentes. Países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica contribuyen a través de inversiones en metalurgia, forja y proyectos de infraestructura. Las iniciativas de diversificación industrial y el desarrollo de la manufactura local apoyan la adopción gradual del acero para herramientas. El crecimiento se mantiene constante a medida que las industrias regionales aumentan el enfoque en la durabilidad del equipo, la eficiencia de las herramientas y las capacidades de producción localizadas en sectores clave de uso final.

Segmentaciones del Mercado:

Por Material

- Tungsteno

- Cromo

- Vanadio

- Molibdeno

Por Clase de Producto

- Trabajo en frío

- Trabajo en caliente

- Alta velocidad

- Molde de plástico

- Otros

Por Aplicación

- Moldeo por inyección

- Trabajo de troqueles

- Forja

- Otros

Por Uso Final

- Automotriz

- Aeroespacial

- Alimentos y embalaje

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals, y Remblay Tool Steels operan dentro de un Mercado de Acero para Herramientas altamente estructurado enfocado en la diferenciación de rendimiento y soluciones específicas para aplicaciones. Las empresas líderes enfatizan la optimización de aleaciones, capacidades avanzadas de tratamiento térmico y servicios de valor añadido para fortalecer la retención de clientes en los sectores automotriz, de maquinaria industrial y procesamiento de plásticos. Las inversiones continuas en expansión de capacidad, producción digitalizada y sistemas de aseguramiento de calidad mejoran la eficiencia operativa y la consistencia del producto. Las asociaciones estratégicas con fabricantes de uso final y especialistas en herramientas apoyan el desarrollo de grados personalizados y un tiempo de comercialización más rápido. Los actores globales aprovechan las sólidas redes de distribución y las huellas de manufactura regional para asegurar la fiabilidad del suministro, mientras que los participantes de tamaño mediano se centran en aplicaciones de nicho y requisitos de herramientas especializadas para mantener una posición competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Voestalpine High Performance Metals LLC

- Daido Steel Co., Ltd.

- Remblay Tool Steels, LLC

- Swiss Steel Group

- Nachi-Fujikoshi Corp.

- Samuel, Son & Co.

- Saarschmiede GmbH

- Proterial, Ltd.

- GMH Gruppe

- Vested Metals

Desarrollos Recientes

- En diciembre de 2025, Dörrenberg Edelstahl GmbH adquirió aproximadamente 9,000 toneladas de stock de acero para herramientas de DEW, ampliando su asociación y distribución de productos de acero para herramientas.

- En agosto de 2025, Sandvik lanzó un nuevo polvo de acero para herramientas, Osprey MAR 55, optimizado para la fabricación aditiva, pulverización en frío y moldeo por inyección de metal para mejorar la resistencia al desgaste y la soldabilidad en aplicaciones de herramientas.

- En agosto de 2025, GMH Gruppe adquirió dos unidades de negocio de Buderus Edelstahl GmbH, ampliando su cartera de acero laminado y mejorando las capacidades de mecanizado y tratamiento térmico en el sector del acero para herramientas.

- En 2024, Xact Metal se asoció con Uddeholm de Voestalpine para suministrar acero para herramientas Corrax para la fabricación aditiva, ampliando el soporte de herramientas y moldes en Formnext 2025.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Clase de Producto, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado del acero para herramientas seguirá expandiéndose debido al crecimiento sostenido en las industrias automotriz, de maquinaria industrial y de trabajo de metales.

- La creciente adopción de vehículos eléctricos impulsará la demanda de matrices, moldes y herramientas de conformado de alta precisión.

- Las técnicas avanzadas de fabricación acelerarán el uso de grados de acero para herramientas de alto rendimiento y personalizados.

- El aumento de las actividades de procesamiento de plásticos y moldeo por inyección apoyará una demanda constante de aceros para moldes de plástico.

- Los fabricantes se centrarán en mejorar la resistencia al desgaste, la tenacidad y la estabilidad térmica mediante la innovación en aleaciones.

- La creciente industrialización en economías emergentes creará oportunidades a largo plazo para los proveedores de acero para herramientas.

- La automatización y el mecanizado digital aumentarán la demanda de materiales de herramientas consistentes y de alta calidad.

- Las iniciativas de sostenibilidad fomentarán la optimización de la eficiencia de producción y la utilización de materiales.

- La competencia se intensificará a medida que los materiales alternativos y los recubrimientos avanzados ganen una adopción más amplia.

- Las colaboraciones estratégicas y las expansiones de capacidad regional fortalecerán la resiliencia del suministro y la presencia en el mercado.