Visión General del Mercado de Alambre de Acero:

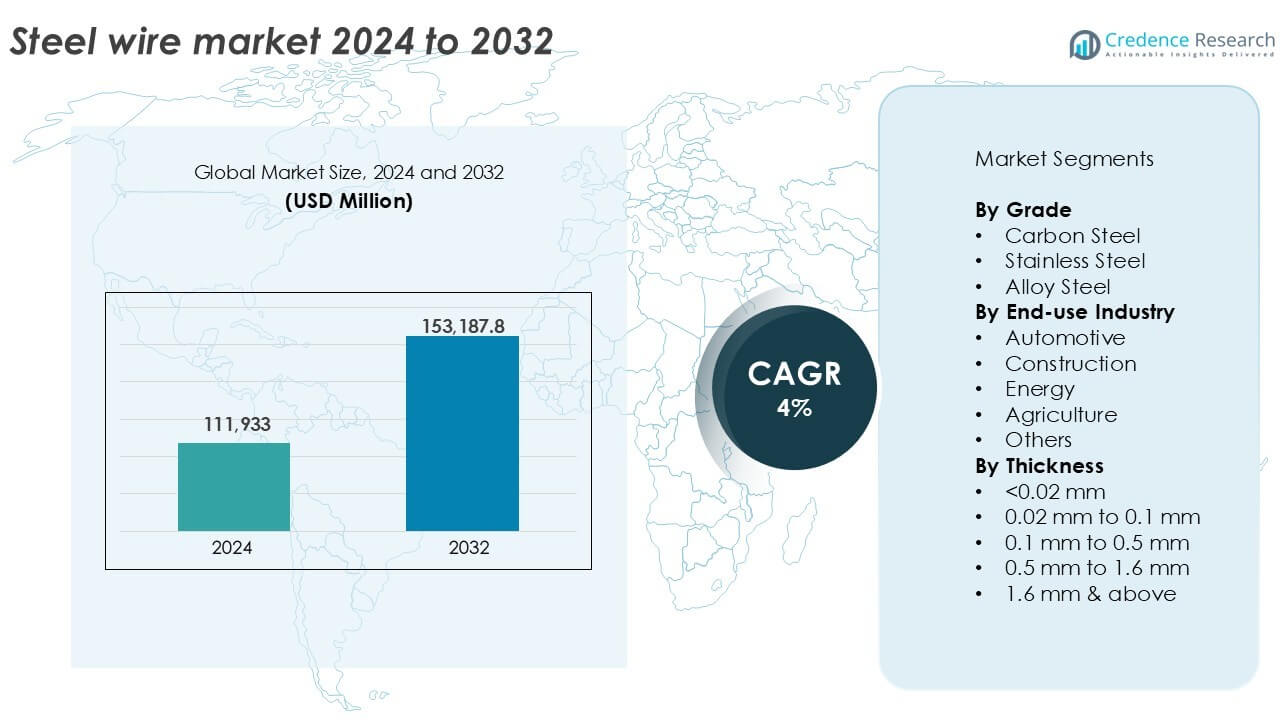

El tamaño del mercado de alambre de acero fue valorado en USD 111,933 millones en 2024 y se anticipa que alcanzará USD 153,187.8 millones para 2032, con un CAGR del 4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Alambre de Acero 2024 |

USD 111,933 millones |

| Mercado de Alambre de Acero, CAGR |

4% |

| Tamaño del Mercado de Alambre de Acero 2032 |

USD 153,187.8 millones |

Perspectivas del Mercado de Alambre de Acero

- La creciente demanda de los sectores automotriz, de construcción y energía impulsa el consumo constante de alambre de acero en aplicaciones industriales.

- Tendencias como el aumento en la adopción de alambres de acero galvanizados y recubiertos, junto con la expansión de capacidad regional en Asia y América Latina, apoyan el crecimiento del mercado.

- Jugadores líderes como ArcelorMittal, Nippon Steel y Bridon-Bekaert invierten en innovación de productos y expansión regional para mantener una ventaja competitiva, mientras que los jugadores más pequeños enfrentan desafíos por la volatilidad de los precios de las materias primas.

- Asia-Pacífico domina el mercado con más del 45% de participación, seguido por Europa con el 22% y América del Norte con el 18%; por grado, el acero al carbono lidera con más del 50% de participación de mercado, mientras que los alambres de grosor de 0.1 mm a 0.5 mm representan la mayor participación entre los segmentos de tamaño debido a sus amplias aplicaciones industriales.

Análisis de Segmentación del Mercado:

Por Grado

El acero al carbono domina el mercado de alambre de acero por grado, representando más del 50% de la participación total en 2024. Su uso generalizado en construcción, automotriz e ingeniería general se debe a su alta resistencia a la tracción, ductilidad y rentabilidad. El alambre de acero al carbono se utiliza en aplicaciones como cables de alambre, cercas y sujetadores. El acero inoxidable le sigue, favorecido por su resistencia a la corrosión en ambientes hostiles como el marino y el procesamiento químico. El alambre de acero aleado se utiliza en aplicaciones de nicho que requieren resistencia elevada al calor o al desgaste, incluyendo componentes aeroespaciales y de maquinaria pesada, pero tiene una menor participación de mercado debido a sus costos más altos.

- Por ejemplo, el alambre de acero al carbono se utiliza ampliamente en aplicaciones de concreto reforzado y cercado a nivel mundial, con el segmento de acero al carbono manteniendo más del 60% de la participación total del mercado en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Industria de Uso Final

La industria automotriz lidera el segmento de uso final, capturando más del 35% de la cuota de mercado en 2024. El alambre de acero es esencial en el refuerzo de neumáticos, resortes de asientos, cables de embrague y sujetadores, impulsado por la alta producción de vehículos y la demanda del mercado de repuestos. La construcción sigue de cerca, utilizando alambre de acero en el refuerzo de concreto, ataduras y cercas. Las aplicaciones en el sector energético incluyen cables de sujeción, cables de puesta a tierra y refuerzo del núcleo de conductores. En la agricultura, el alambre de acero apoya cercas, emparrados y componentes de maquinaria. Otros usos incluyen embalaje, equipos industriales y electrodomésticos, contribuyendo a una demanda constante pero menor en sectores diversos.

- Por ejemplo, la fabricación automotriz global utiliza alambre de acero en el refuerzo de talones de neumáticos y resortes en millones de vehículos anualmente, reflejando su papel fundamental en la seguridad y durabilidad del vehículo.

Por Espesor

El alambre de acero con un rango de espesor de 0.1 mm a 0.5 mm posee la mayor cuota de mercado, superando el 30% en 2024. Este segmento atiende amplias aplicaciones en automotriz, electrónica y maquinaria industrial debido a su equilibrio de resistencia y flexibilidad. Los alambres de menos de 0.02 mm sirven a industrias de precisión como dispositivos médicos y microelectrónica, mientras que los alambres de 0.02 mm a 0.1 mm se utilizan en resortes, mallas y cables. El rango de 0.5 mm a 1.6 mm apoya las necesidades de construcción y cercado. Los alambres de más de 1.6 mm se utilizan en aplicaciones de alta resistencia, como puentes colgantes y cables de grúa.

Principales Impulsores de Crecimiento

Aumento de la Demanda de las Industrias Automotriz y de Construcción

El mercado de alambre de acero se beneficia significativamente del creciente demanda en los sectores automotriz y de construcción. En la industria automotriz, el alambre de acero se utiliza extensamente para el refuerzo de neumáticos, resortes de asientos, cables de embrague y sujetadores. A medida que la producción global de vehículos aumenta, particularmente en Asia-Pacífico, el consumo de alambre de acero crece en paralelo. De manera similar, las actividades de construcción continúan expandiéndose debido a la rápida urbanización, mejoras en infraestructura y desarrollos residenciales. El alambre de acero se utiliza ampliamente en ataduras, cercas, refuerzo de concreto y soporte estructural. Las economías emergentes, incluyendo India, Vietnam y Brasil, están experimentando un fuerte crecimiento en la construcción respaldado por inversiones públicas y privadas. Estas tendencias sostienen una demanda constante de grados de alambre de resistencia media a alta y apoyan la perspectiva de crecimiento a largo plazo del mercado.

- Por ejemplo, Bekaert suministró alambre de acero para aproximadamente 750 a 800 millones de neumáticos de vehículos a nivel mundial en 2023, apoyando plataformas importantes de OEM.

Modernización de Infraestructura y Expansión de Redes Eléctricas

Las actualizaciones continuas de la infraestructura nacional y las redes de transmisión de energía continúan impulsando el consumo de alambre de acero. Los gobiernos están invirtiendo fuertemente en la modernización de carreteras, puentes, ferrocarriles y redes de servicios públicos, que demandan grandes volúmenes de refuerzos basados en alambre, cables de acero y conductores. En el sector energético, los conductores de aluminio con núcleo de acero reforzados con alambres de acero son vitales para las líneas eléctricas aéreas. A medida que los proyectos de energía renovable, como parques eólicos y solares, se expanden, crece la demanda de cables de tensión y cables de sujeción. Las economías desarrolladas en América del Norte y Europa están actualizando infraestructuras envejecidas, mientras que los países asiáticos y africanos están construyendo rápidamente nuevas redes. Estas iniciativas aseguran una demanda constante de alambres de acero estructurales y de grado utilitario con altas propiedades de tracción.

- Por ejemplo, Prysmian Group, un líder global en la industria de sistemas de cables de energía y telecomunicaciones, empleó a más de 28,000 personas en todo el mundo en 2022 y reportó ventas récord de más de €16 mil millones impulsadas por importantes proyectos de transmisión de alta tensión como el SuedOstLink de Alemania.

Creciente Aplicación en Equipos Industriales y Maquinaria

La expansión de los sectores de fabricación industrial y maquinaria contribuye al aumento de la demanda de productos de alambre de acero. Los alambres de acero se utilizan en cintas transportadoras, sujetadores, electrodos de soldadura, resortes y mallas de alambre en maquinaria utilizada en minería, textiles, embalaje y trabajo de metales. La automatización industrial y las mejoras en la eficiencia de los procesos impulsan la miniaturización de componentes, que depende de alambres de acero de precisión. A medida que los centros de fabricación globales se orientan hacia la producción de valor agregado, la necesidad de productos de alambre fuertes, flexibles y resistentes a la corrosión aumenta. Los alambres de aleación de alto rendimiento y acero inoxidable ganan tracción en aplicaciones que involucran altas temperaturas, productos químicos o estrés mecánico continuo. Este impulso industrial juega un papel clave en el aumento de la demanda de volumen en diversas categorías de usuarios finales.

Tendencias y Oportunidades Clave

Cambio Hacia Alambres de Acero de Alto Rendimiento y Revestidos

Una tendencia destacada en el mercado de alambres de acero es el creciente cambio hacia alambres de acero de alto rendimiento y revestidos. Los usuarios finales demandan cada vez más alambres con mayor resistencia a la corrosión, resistencia al desgaste y vida útil prolongada, especialmente en aplicaciones marinas, de construcción e infraestructura. Los alambres galvanizados, de aleación de zinc-aluminio, recubiertos de epoxi y plásticos están ganando popularidad debido a su durabilidad extendida. Esta tendencia apoya el crecimiento en segmentos de alambres de valor agregado y promueve la diferenciación de productos entre los fabricantes. Los alambres de acero revestidos también son preferidos en aplicaciones de cercado, agricultura y energía donde la exposición ambiental es significativa. Los avances tecnológicos en el tratamiento de superficies y procesos de trefilado de alambres crean nuevas oportunidades para la innovación en grados de alambres personalizados que cumplen con estándares de calidad más estrictos.

- Por ejemplo, Bekaert opera una red global de líneas de recubrimiento avanzadas y adquiere aproximadamente 2.5 a 2.8 millones de toneladas de alambrón de acero anualmente para aplicaciones exigentes, incluyendo la transición energética, nueva movilidad e infraestructura de alto rendimiento.

Expansión Regional y Mejoras Estratégicas de Capacidad

Los mercados emergentes en el sudeste asiático, América Latina y África presentan un fuerte potencial de crecimiento para los productores de alambre de acero. Estas regiones están experimentando desarrollo de infraestructura, auges de construcción y aumento de la producción automotriz. Los fabricantes globales están expandiendo operaciones o formando joint ventures en estas regiones para mejorar el acceso a la cadena de suministro y reducir los costos de transporte. Las expansiones estratégicas de capacidad, como el establecimiento de nuevas plantas de trefilado de alambres o la mejora de instalaciones existentes, ayudan a satisfacer la demanda localizada y fortalecer la presencia en el mercado. Las iniciativas gubernamentales regionales que apoyan la producción de acero doméstico y el gasto en infraestructura crean condiciones favorables para los fabricantes de alambres. A medida que la localización se convierte en una prioridad estratégica, las empresas que alinean las capacidades de producción con las tendencias de demanda regionales tienen mucho que ganar.

Desafíos Clave

Volatilidad en los Precios de las Materias Primas

Las fluctuaciones en los precios de las materias primas como palanquillas de acero, varillas y elementos de aleación representan un desafío significativo para los fabricantes de alambre de acero. La cadena de suministro global de acero sigue siendo sensible a los cambios en los precios del mineral de hierro, los costos de energía y la dinámica comercial. Las interrupciones causadas por tensiones geopolíticas, regulaciones ambientales o escasez de suministro pueden llevar a picos de precios y márgenes de ganancia reducidos. Muchos fabricantes operan con contratos a plazo fijo, lo que dificulta trasladar los costos de insumos aumentados a los usuarios finales. Esta inestabilidad de precios afecta la planificación de la producción, el control de inventarios y las decisiones de inversión a largo plazo. Las empresas deben implementar abastecimiento estratégico y mantener estructuras de costos eficientes para navegar la volatilidad de las materias primas.

Regulaciones Ambientales y Cumplimiento de Emisiones

La industria del alambre de acero enfrenta una presión creciente para cumplir con las regulaciones ambientales que apuntan a las emisiones de carbono, el uso de energía y la gestión de residuos. La producción de acero es intensiva en energía, y los procesos posteriores como el trefilado, el recubrimiento y el recocido contribuyen a la huella de carbono. Los organismos reguladores en Europa, América del Norte y China han implementado normas estrictas de emisiones y estándares de informes de sostenibilidad. Los fabricantes deben invertir en tecnologías de producción más limpias, maquinaria eficiente en energía y sistemas de agua en circuito cerrado para cumplir con estos estándares. Las empresas más pequeñas pueden tener dificultades con los requisitos de capital de estas mejoras. Los costos de cumplimiento y los esfuerzos de certificación también tensan los presupuestos operativos, especialmente en mercados sensibles al precio, limitando la agilidad de algunos participantes del mercado.

Análisis Regional

Asia-Pacífico

Asia-Pacífico domina el mercado global de alambre de acero con más del 45% de participación en 2024, impulsado por la fuerte demanda de China, India, Japón y el sudeste asiático. La rápida urbanización, industrialización y la expansión de los sectores automotriz y de construcción impulsan el consumo. China lidera la producción regional con amplias capacidades de fabricación y demanda doméstica. India ve un uso creciente en infraestructura y agricultura. Los gobiernos de Indonesia, Vietnam y Filipinas apoyan el crecimiento de la construcción e industrial, aumentando la demanda de alambre. Los productores de acero regionales se benefician de costos de producción competitivos y términos comerciales favorables. Las inversiones continuas en modernización de redes, carreteras y redes de transporte aseguran una expansión sostenida del mercado en las economías de Asia-Pacífico.

Europa

Europa posee casi el 22% del mercado de alambre de acero en 2024, liderada por Alemania, Italia y Francia. La avanzada base manufacturera de la región y la fuerte presencia automotriz impulsan una demanda constante de alambre. El alambre de acero se utiliza en refuerzos de construcción, sistemas de cableado y maquinaria industrial. La demanda de alambres de acero inoxidable y de aleación es alta debido a los estrictos estándares de calidad y durabilidad. Los objetivos de energía verde de la UE apoyan el crecimiento en aplicaciones de energía eólica, donde los cables de tensión y los alambres estructurales son vitales. Sin embargo, las estrictas regulaciones ambientales y las fluctuaciones en los costos de energía desafían a los productores. La inversión en I+D y la innovación en alambres recubiertos mejoran el posicionamiento competitivo.

América del Norte

América del Norte representa alrededor del 18% de la cuota de mercado de alambre de acero en 2024, respaldada por una demanda estable en los sectores de construcción, automotriz y energía. EE. UU. lidera el consumo regional, con el alambre de acero ampliamente utilizado en infraestructura eléctrica, carreteras y equipos de petróleo y gas. México y Canadá contribuyen a través de la fabricación automotriz y la agricultura. La demanda de alambres galvanizados y de alta resistencia sigue siendo fuerte. La región enfatiza la renovación de infraestructura, reforzando el uso de alambre en proyectos de puentes y servicios públicos. Las regulaciones de sostenibilidad y el retorno de la manufactura ofrecen nuevas oportunidades para los proveedores locales. Las instalaciones de procesamiento avanzadas y los altos estándares de producto mantienen una producción regional competitiva.

América Latina

América Latina posee cerca del 8% de la cuota del mercado global de alambre de acero, impulsada por Brasil, Argentina y Chile. La región muestra una demanda constante en los sectores de construcción, minería y agricultura. Brasil domina el consumo con la expansión de la infraestructura y la actividad industrial. El alambre de acero se utiliza en cercas, soportes de rebar y refuerzos de líneas eléctricas. El crecimiento en la construcción comercial y proyectos de redes energéticas respalda la demanda. Sin embargo, la incertidumbre política y las fluctuaciones de divisas afectan los ciclos de inversión. A pesar de los desafíos, la mejora de los marcos comerciales y las actualizaciones de la capacidad de producción regional abren oportunidades de crecimiento a largo plazo. La expansión de la manufactura doméstica reduce la dependencia de importaciones y apoya la resiliencia de la cadena de suministro local.

Oriente Medio & África (MEA)

Oriente Medio y África representan aproximadamente el 7% del mercado global de alambre de acero en 2024. Los países del CCG impulsan la demanda regional a través de megaproyectos de infraestructura, bienes raíces y desarrollos energéticos. Los EAU y Arabia Saudita lideran el consumo, utilizando alambre de acero en edificios de gran altura, redes de servicios públicos y zonas industriales. En África, Sudáfrica y Egipto apoyan el crecimiento a través de la minería, la agricultura y la expansión del sector energético. El aumento de la urbanización y el crecimiento de la población crean impulsores de demanda a largo plazo. Sin embargo, la producción limitada de acero doméstico en varios países aumenta la dependencia de importaciones. Los gobiernos se centran en diversificar las economías y mejorar las bases de manufactura para apoyar la demanda de alambre de acero en sectores emergentes.

Segmentaciones del Mercado de Alambre de Acero:

Por Grado

- Acero al Carbono

- Acero Inoxidable

- Acero Aleado

Por Industria de Uso Final

- Automotriz

- Construcción

- Energía

- Agricultura

- Otros

Por Espesor

- <0.02 mm

- 0.02 mm a 0.1 mm

- 0.1 mm a 0.5 mm

- 0.5 mm a 1.6 mm

- 1.6 mm & más

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de alambres de acero está fragmentado, con actores globales y regionales compitiendo en calidad de producto, precios y capacidades de suministro. Empresas líderes como ArcelorMittal S.A., Bridon-Bekaert Ropes Group y Nippon Steel Corporation mantienen posiciones fuertes a través de producción integrada, carteras de productos diversificadas y relaciones a largo plazo con los clientes. Actores con sede en EE.UU. como WireCo WorldGroup Inc. y el Grupo de Procesamiento de Metales de Heico Companies se centran en soluciones de alambre especializadas para los sectores industrial y energético. Los productores asiáticos, incluidos HBIS GROUP, SHAGANG GROUP Inc. y KOBE STEEL, LTD., aprovechan la escala y la eficiencia de costos para fortalecer la competitividad en exportaciones. Las empresas invierten continuamente en alambres recubiertos y de alto rendimiento para satisfacer las demandas cambiantes de los usuarios finales en aplicaciones de construcción, automotriz y energética. Las expansiones estratégicas de capacidad, adquisiciones y empresas conjuntas mejoran la penetración en el mercado en regiones emergentes. Con un énfasis creciente en la fabricación de bajas emisiones y certificaciones de calidad, la innovación y el cumplimiento se han convertido en diferenciadores clave. El mercado sigue moderadamente consolidado en la cima, con una intensa competencia entre empresas de tamaño medio y regionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Bridon-Bekaert Ropes Group (Bélgica)

- WireCo WorldGroup Inc. (EE.UU.)

- GRUPPO PITTINI S.p.A. (Italia)

- Nippon Steel Corporation (Japón)

- SHAGANG GROUP Inc. (China)

- Optimus Steel (EE.UU.)

- JFE Steel Corporation (Japón)

- Insteel Industries (EE.UU.)

- KOBE STEEL, LTD. (Japón)

- HBIS GROUP (China)

- ArcelorMittal S.A. (Luxemburgo)

- Heico Companies’ Metal Processing Group (EE.UU.)

- Byelorussian Steel Works (Bielorrusia)

Desarrollos Recientes

- En enero de 2025, China Steel Corporation (CSC) lanzó una nueva iniciativa para producir varillas de alambre de bajo carbono destinadas a mejorar la competitividad en exportaciones. Las varillas de alambre, hechas de materiales 1018 y 1022 con tamaños que van de 5.5mm a 8mm, son principalmente de acero de bajo carbono de calidad comercial proveniente del alto horno de CSC. Sin embargo, los clientes también pueden optar por varillas de alambre del horno eléctrico de Dragon Steel bajo los mismos términos de precios.

- En julio de 2023, KOBE Steel anunció que su Kobenable Steel, un producto de acero de alto horno con bajo CO2, ha optado por varillas de alambre de acero especial en automóviles en Japón por primera vez.

- En marzo de 2023, Systematic Group, uno de los principales fabricantes de alambre GI en India, adquirió una nueva unidad de fabricación en Kolkata para expandir sus operaciones e introducir alambres hechos de Acero Verde en el país. Este desarrollo ha ayudado a la empresa a atender la región del mercado oriental.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Grado, Industria de Uso Final, Espesor y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de alambre de acero crecerá de manera constante con el aumento de las inversiones en infraestructura y construcción a nivel mundial.

- El sector automotriz seguirá siendo un consumidor importante, impulsado por el aumento en la producción de vehículos y la necesidad de componentes.

- Asia-Pacífico continuará liderando la demanda global, respaldada por la expansión manufacturera y el desarrollo urbano.

- La adopción de alambres recubiertos y de alto rendimiento aumentará en aplicaciones marinas, energéticas e industriales.

- Los proyectos de energía renovable impulsarán la demanda de componentes estructurales y de tensión de alambre.

- Los fabricantes se centrarán en mejorar la resistencia a la corrosión y la durabilidad del producto mediante procesos avanzados.

- Las regulaciones ambientales impulsarán la innovación en tecnologías de producción eficientes en energía y bajas en emisiones.

- Las fusiones estratégicas y las expansiones de capacidad moldearán la dinámica competitiva entre los actores globales y regionales.

- La digitalización y automatización en la manufactura mejorarán el control de calidad y la eficiencia de producción.

- La localización de la cadena de suministro en mercados emergentes creará nuevas oportunidades de crecimiento para los productores regionales.