Visión General del Mercado

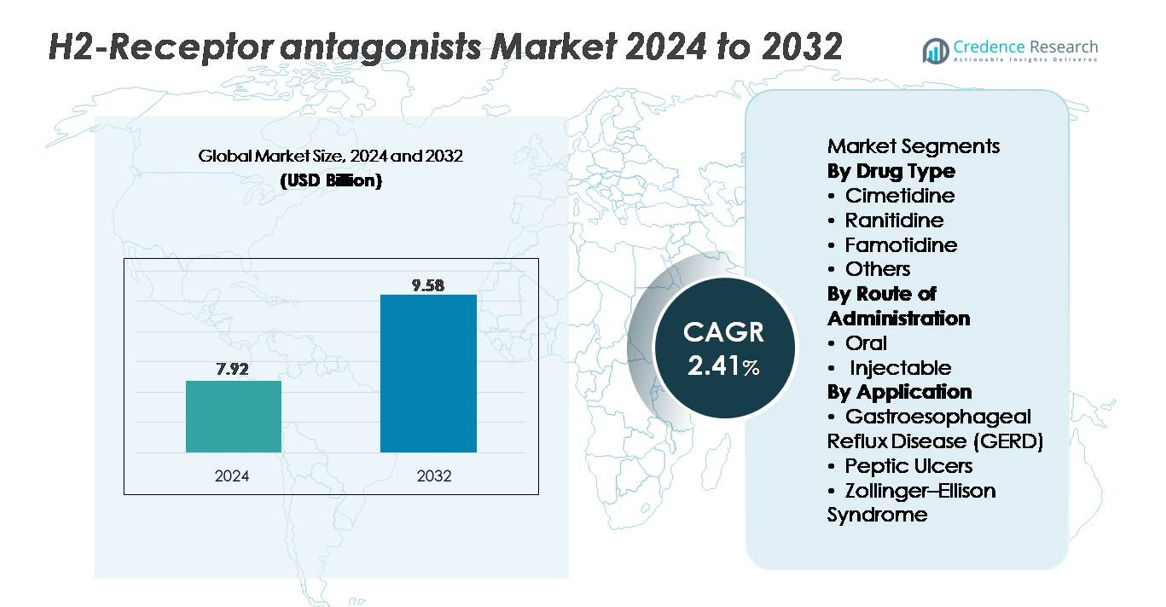

El mercado de antagonistas del receptor H2 fue valorado en USD 7.92 mil millones en 2024 y se proyecta que alcance los USD 9.58 mil millones para 2032, reflejando un CAGR del 2.41% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Antagonistas del Receptor H2 2024 |

USD 7.92 mil millones |

| Mercado de Antagonistas del Receptor H2, CAGR |

2.41% |

| Tamaño del Mercado de Antagonistas del Receptor H2 2032 |

USD 9.58 mil millones |

El mercado de antagonistas del receptor H2 cuenta con una fuerte participación de importantes compañías farmacéuticas como AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc y Pfizer Inc. Estos actores compiten a través de amplios portafolios de productos, capacidades de fabricación a gran escala y extensas redes de distribución de medicamentos OTC y de prescripción. El énfasis estratégico en la producción de famotidina de alta calidad y formatos de dosificación diversificados fortalece su presencia en el mercado en diversos entornos terapéuticos. América del Norte lidera el mercado global con una participación aproximada del 35%, respaldada por una alta prevalencia de ERGE, fuerte penetración de farmacias minoristas y rápida adopción de formulaciones de bloqueadores H2 más seguras, posicionándola como la región más influyente en la configuración de la dinámica competitiva.

Perspectivas del Mercado

- El mercado de antagonistas del receptor H2 fue valorado en USD 7.92 mil millones en 2024 y se proyecta que alcance los USD 9.58 mil millones para 2032 con un CAGR del 2.41%, reflejando una demanda terapéutica a largo plazo estable.

- El crecimiento del mercado está impulsado por el aumento de casos de ERGE y úlceras pépticas, el incremento del consumo OTC de famotidina y la preferencia sostenida de los clínicos por alternativas más seguras tras la retirada de la ranitidina.

- Las tendencias clave incluyen el uso creciente en terapia combinada para el avance nocturno del ácido, una adopción más amplia de formulaciones OTC de acción rápida y una mayor demanda entre las poblaciones geriátricas y consumidores que se automedican.

- La intensidad competitiva se fortalece a medida que los actores globales mejoran el control de calidad, diversifican los formatos orales e inyectables y expanden la producción de famotidina; sin embargo, la fuerte competencia de los IBP y las sensibilidades de la cadena de suministro restringen la expansión agresiva.

- Regionalmente, América del Norte lidera con ~35% de participación, seguida por Europa con ~28% y Asia-Pacífico con ~25%; por segmento, la famotidina domina la categoría de tipo de medicamento, mientras que las formulaciones orales representan la mayoría del consumo global.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Medicamento:

Famotidina representa el subsegmento dominante debido a su sólido perfil de seguridad clínica, farmacocinética favorable y continua preferencia como el bloqueador H2 principal tras la discontinuación global de los productos de ranitidina. Su alta afinidad por el receptor y larga duración de acción respaldan su adopción generalizada tanto en formulaciones con receta como de venta libre. Cimetidina mantiene un uso de nicho a pesar de su perfil más amplio de interacciones medicamentosas, mientras que las combinaciones más nuevas y los antagonistas H2 alternativos caen en la categoría de “Otros” con roles terapéuticos limitados pero estables. En general, la fiabilidad de la famotidina en el tratamiento de trastornos relacionados con el ácido asegura su participación de mercado líder en los principales entornos de atención médica.

- Por ejemplo, Pepcid AC, la forma de marca de famotidina, es propiedad de Kenvue después de la división de salud del consumidor de Johnson & Johnson. El producto se originó a partir de una asociación de marketing de larga duración entre Merck y Johnson & Johnson. Como tableta OTC de mercado masivo, Pepcid AC se produce a través de procesos estándar de fabricación de tabletas farmacéuticas a gran escala utilizados por los principales productores de salud del consumidor.

Por Vía de Administración:

La vía oral posee la mayor participación de mercado, impulsada por su uso extensivo en el manejo crónico de la ERGE y la enfermedad ulcerosa péptica, la facilidad de autoadministración y la amplia disponibilidad OTC. Las tabletas, cápsulas y formulaciones líquidas permiten una dosificación flexible para pacientes adultos y pediátricos, fortaleciendo su dominio. Los antagonistas H2 inyectables siguen siendo esenciales en el cuidado agudo, particularmente en entornos hospitalarios donde se requiere una rápida supresión del ácido para la profilaxis perioperatoria o complicaciones severas de úlceras. Sin embargo, su utilización sigue siendo comparativamente limitada, haciendo del segmento oral el principal contribuyente de ingresos en los mercados globales.

- Por ejemplo, la división McNeil Consumer Healthcare de Kenvue, que comercializa medicamentos OTC a base de famotidina como Pepcid AC, enumera su instalación en Fort Washington, PA, como su sede y uno de sus sitios de fabricación. Ese sitio históricamente fabrica productos OTC para condiciones gastrointestinales y otras, apoyando el suministro para farmacias y canales minoristas.

Por Aplicación:

La ERGE constituye el segmento de aplicación dominante, respaldado por su alta prevalencia global, crecientes tasas de diagnóstico y frecuente necesidad de terapia de supresión ácida sostenida. Los antagonistas H2 sirven como tratamientos de primera línea o complementarios para el avance ácido nocturno, síntomas leves y terapia de mantenimiento, asegurando una fuerte demanda en entornos ambulatorios y OTC. El manejo de úlceras pépticas continúa confiando en los bloqueadores H2 en grupos específicos de pacientes, mientras que el síndrome de Zollinger–Ellison representa un nicho terapéutico más pequeño pero estable. La amplia base de pacientes de la ERGE, los patrones de tratamiento recurrentes y la compatibilidad con famotidina impulsan su participación de mercado líder.

Factores Clave de Crecimiento

Aumento de la Prevalencia de Trastornos Relacionados con el Ácido

La creciente incidencia de ERGE, dispepsia funcional y enfermedad de úlcera péptica impulsa significativamente la demanda de antagonistas de los receptores H2. Las poblaciones envejecidas, los cambios dietéticos, el estrés y la obesidad contribuyen al aumento persistente del malestar gastrointestinal que requiere supresión ácida a largo plazo. Aunque los inhibidores de la bomba de protones (IBP) dominan los casos graves, los bloqueadores H2 siguen siendo preferidos para síntomas leves a moderados, ruptura ácida nocturna y uso a demanda. Su rápido inicio de acción y perfil de seguridad favorable los hacen esenciales para los pacientes que buscan un alivio sintomático rápido sin supresión ácida prolongada. El aumento de la conciencia sobre la automedicación y la disponibilidad OTC amplía aún más su adopción entre diversos grupos de consumidores. Además, las preocupaciones continuas sobre los efectos adversos a largo plazo de los IBP han alentado a los clínicos a reconsiderar los bloqueadores H2 para la terapia de mantenimiento y el tratamiento intermitente, reforzando su valor en el mercado. Combinados, estos factores epidemiológicos y de comportamiento del paciente fortalecen la demanda sostenida de antagonistas de los receptores H2 tanto en canales de prescripción como OTC.

- Por ejemplo, Opella, la nueva empresa independiente de salud del consumidor en su mayoría propiedad de CD&R (con Sanofi y Bpifrance manteniendo participaciones minoritarias), posee más de 100 marcas, incluyendo Dulcolax. La empresa opera 13 sitios de fabricación estratégicos en todo el mundo y distribuye productos en alrededor de 100 países.

Cambio Hacia Alternativas Más Seguras Tras la Retirada de Ranitidina

Las acciones regulatorias globales que llevaron a la retirada de la ranitidina del mercado han redirigido a prescriptores y consumidores hacia bloqueadores H2 más seguros, especialmente la famotidina. Este cambio creó un impulso estructural en la demanda de agentes alternativos posicionados como clínicamente fiables y libres de riesgos de contaminación por NDMA. Los sistemas de salud priorizaron moléculas probadas con sólidos datos de seguridad, acelerando el reequilibrio de la cuota de mercado hacia formulaciones basadas en famotidina. La disponibilidad de dosis OTC de alta potencia y formulaciones IV de grado hospitalario permite una amplia cobertura en entornos ambulatorios y de atención aguda. Los fabricantes respondieron con una producción ampliada, mejor resiliencia de la cadena de suministro y formulaciones actualizadas para llenar los vacíos terapéuticos creados por la salida de la ranitidina. Como resultado, la demanda de alternativas confiables y bien caracterizadas sigue aumentando, reforzando la estabilidad del mercado y apoyando el crecimiento sostenido de la clase de antagonistas H2. Esta preferencia continua por medicamentos supresores de ácido seguros y confiables sigue siendo un impulsor clave que da forma a las trayectorias futuras del mercado.

- Por ejemplo, las pruebas de laboratorio de la FDA durante las investigaciones de NDMA confirmaron que los productos de famotidina, incluyendo Pepcid®, no contenían niveles detectables de NDMA. Este hallazgo distinguió a la famotidina de la ranitidina, que fue retirada debido a preocupaciones sobre la inestabilidad del NDMA. Pepcid® continúa siendo comercializado por la división McNeil Consumer Healthcare de Kenvue.

Expansión del Uso en el Cuidado Gastrointestinal Preventivo y OTC

La aceptación generalizada de los antagonistas H2 como soluciones OTC de acción rápida y convenientes contribuye significativamente a la expansión del mercado. Los consumidores dependen cada vez más de estos productos para la acidez estomacal episódica, la acidez postprandial y las condiciones de reflujo nocturno que requieren un alivio rápido pero de corta duración. Su disponibilidad en múltiples concentraciones y formulaciones, incluidas opciones masticables y líquidas, mejora la conveniencia del usuario y amplía la accesibilidad. El cambio hacia el cuidado preventivo ha impulsado aún más la adopción, ya que las personas gestionan proactivamente los síntomas relacionados con el ácido desencadenados por hábitos de vida, dietas picantes, consumo de alcohol y patrones de alimentación irregulares. Los proveedores de atención médica también recomiendan los bloqueadores H2 como alternativas más seguras para los pacientes que no pueden tolerar o no requieren IBP, lo que permite una demanda constante en todos los grupos demográficos. Esta convergencia de comportamiento impulsado por el consumidor, énfasis en el cuidado preventivo y amplia distribución OTC solidifica a los antagonistas H2 como una categoría preferida para manejar condiciones gastrointestinales leves.

Tendencias y Oportunidades Clave

Crecimiento en Terapias Combinadas y Uso Adyuvante

Una tendencia significativa que está dando forma al mercado de antagonistas H2 es el creciente énfasis en la terapia combinada, particularmente en pacientes con síntomas nocturnos intermitentes. Los clínicos combinan cada vez más los bloqueadores H2 con IBP para manejar la secreción ácida nocturna persistente, optimizando el alivio de los síntomas y mejorando la calidad de vida en casos de ERGE refractaria. Este papel adyuvante crea oportunidades para que los fabricantes desarrollen formulaciones avanzadas y regímenes de doble mecanismo adaptados para pacientes crónicos. Además, los hospitales continúan utilizando antagonistas H2 inyectables como agentes complementarios durante el cuidado perioperatorio, la profilaxis de úlceras por estrés y el manejo gastrointestinal agudo. Estos patrones terapéuticos en evolución abren caminos para la innovación en plataformas de liberación sostenida, inicio rápido y dosis combinadas. A medida que los algoritmos de tratamiento se desplazan hacia estrategias personalizadas de supresión ácida, los antagonistas H2 siguen siendo integrales en los marcos de atención multimodal, ampliando su utilidad más allá de la monoterapia y fortaleciendo las perspectivas del mercado a largo plazo.

- Por ejemplo, Dexilant® de Takeda utiliza un diseño de liberación dual retardada con dos fracciones de gránulos que se liberan aproximadamente a las 1–2 horas y 4–5 horas después de la dosificación, como se confirma en la etiqueta de la FDA. Este patrón de liberación extendida ayuda a mantener la supresión del ácido durante un período prolongado en el manejo del ERGE.

Expansión de la Innovación OTC y Educación del Consumidor

El aumento de la participación del consumidor en la gestión de la salud gastrointestinal crea oportunidades sustanciales para la innovación centrada en OTC. Los fabricantes están lanzando formatos fáciles de usar, como tabletas de disolución rápida, masticables con sabor y formulaciones de acción dual para mejorar la conveniencia y atraer a los grupos demográficos más jóvenes. Las farmacias minoristas y las plataformas de salud digital también desempeñan un papel crucial al educar a los consumidores sobre las diferencias entre los IBP y los bloqueadores H2, guiando el cuidado apropiado y autogestionado. Un mejor empaque, instrucciones de dosificación claras e integración con herramientas móviles de seguimiento de síntomas apoyan un uso más seguro e informado. El crecimiento del comercio electrónico y los canales directos al consumidor aumentan aún más la visibilidad del producto, permitiendo a las marcas capturar un mercado más amplio. A medida que aumenta la conciencia sobre los efectos secundarios a largo plazo de los IBP, los antagonistas H2 ganan relevancia renovada como alternativas más seguras de alivio rápido. Esta convergencia de innovación de productos, educación digital y conciencia de salud del consumidor crea oportunidades de expansión significativas en los mercados OTC regionales y globales.

- Por ejemplo, las tabletas masticables Pepcid AC® Original Strength de Kenvue están formuladas con 10 mg de famotidina listada por la FDA y fabricadas bajo estándares de calidad OTC que requieren que las tabletas masticables cumplan con los criterios de desintegración de la USP. Estos puntos de referencia de la USP especifican un tiempo máximo de desintegración de 30 minutos para las formas de dosificación de tabletas masticables.

Desafíos Clave

Competencia de los Inhibidores de la Bomba de Protones (IBP)

A pesar del renovado interés, los antagonistas de los receptores H2 continúan enfrentando una fuerte presión competitiva de los IBP, que siguen siendo la terapia preferida para el ERGE moderado a severo, la esofagitis erosiva y la curación de úlceras. Los IBP ofrecen una supresión del ácido más potente y sostenida, convirtiéndolos en el estándar de cuidado en muchas guías clínicas. Este dominio reduce la relevancia de los bloqueadores H2 para ciertos tratamientos a largo plazo y prescripciones impulsadas por especialistas. Además, muchos IBP están ampliamente disponibles como genéricos de bajo costo, aumentando la asequibilidad tanto para los pacientes como para los sistemas de salud. Como resultado, los antagonistas H2 deben depender en gran medida de la demanda OTC, el manejo de casos leves y las indicaciones de nicho para mantener su presencia en el mercado. Equilibrar el posicionamiento clínico frente a alternativas terapéuticamente superiores sigue siendo un desafío central para los fabricantes que buscan un crecimiento a largo plazo dentro del panorama de la terapia supresora de ácido.

Vulnerabilidades de la Cadena de Suministro y Restricciones de Fabricación

Las presiones de la cadena de suministro representan otro desafío importante, especialmente a medida que la demanda se consolidó después de los retiros de ranitidina. Los fabricantes de antagonistas H2 alternativos deben asegurar la adquisición ininterrumpida de materias primas, un control de calidad riguroso y el cumplimiento de los estándares de impureza en evolución. Cualquier interrupción, ya sea por auditorías regulatorias, escasez de excipientes o retrasos en la fabricación, puede afectar rápidamente la disponibilidad, particularmente para productos de famotidina de alto volumen. Además, las formulaciones inyectables requieren capacidades de producción estéril especializadas, haciéndolas más susceptibles a riesgos operativos y cargas de cumplimiento. A medida que las cadenas de suministro globales se diversifican y el escrutinio regulatorio se intensifica, mantener la consistencia, pureza y distribución oportuna sigue siendo complejo. Estas vulnerabilidades subrayan la necesidad de una resiliencia estratégica en la fabricación y marcos de suministro coordinados para apoyar un rendimiento estable en el mercado.

Análisis Regional

América del Norte

América del Norte posee la mayor cuota de mercado, aproximadamente un 35%, impulsada por la alta prevalencia de ERGE, el uso extensivo de productos de famotidina de venta libre y la fuerte disponibilidad de formulaciones de marca y genéricas. EE.UU. lidera la demanda regional debido a las prácticas generalizadas de automedicación, sólidas redes de farmacias minoristas y la rápida adopción de bloqueadores H2 más seguros tras la retirada de ranitidina. Una supervisión regulatoria robusta, aprobaciones de productos simplificadas y una alta conciencia del consumidor sobre la salud gastrointestinal apoyan aún más el dominio regional. La demanda continua de entornos hospitalarios y ambulatorios refuerza la fuerte posición de América del Norte en el mercado global.

Europa

Europa representa aproximadamente el 28% del mercado global, respaldada por sistemas de salud bien establecidos, un diagnóstico generalizado de trastornos relacionados con el ácido y una fuerte preferencia clínica por las terapias basadas en famotidina. Países como Alemania, el Reino Unido, Francia e Italia impulsan un consumo significativo debido a la alta incidencia de ERGE y el aumento de la adopción de productos de venta libre. La armonización regulatoria bajo los estándares de la EMA ha asegurado una calidad y suministro de productos consistentes en los principales mercados. La región también se beneficia de marcos de reembolso estructurados y del creciente uso de antagonistas H2 en el cuidado geriátrico. Estos factores fortalecen colectivamente la posición de Europa como el segundo mercado más grande.

Asia-Pacífico

Asia-Pacífico captura casi el 25% del mercado global, impulsada por una gran cantidad de pacientes, el aumento de la incidencia de trastornos gastrointestinales y el acceso creciente a antagonistas H2 genéricos asequibles. Países como China, India y Japón contribuyen significativamente debido a la rápida urbanización, cambios dietéticos y el creciente consumo de productos de venta libre. Los fabricantes farmacéuticos en la región mantienen fuertes capacidades de producción, apoyando la amplia disponibilidad tanto en canales hospitalarios como minoristas. El aumento de la inversión en infraestructura sanitaria y el poder adquisitivo creciente de la clase media impulsan aún más la demanda. Esta combinación de factores demográficos y económicos posiciona a Asia-Pacífico como el contribuyente regional de más rápido crecimiento.

América Latina

América Latina posee una participación estimada del 7% del mercado global, respaldada por el aumento del diagnóstico de condiciones relacionadas con el ácido y la creciente adopción de antagonistas H2 rentables en Brasil, México, Argentina y Chile. El mejor acceso a formulaciones de venta libre y el crecimiento de los servicios de salud privados impulsan aún más la utilización. Aunque las fluctuaciones económicas y las políticas de reembolso desiguales limitan la expansión rápida, la demanda constante de terapias supresoras de ácido asequibles y de acción rápida mantiene el mercado estable. Los fabricantes locales y regionales suministran activamente famotidina y cimetidina genéricas, asegurando la disponibilidad constante de productos en farmacias minoristas y redes hospitalarias.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% de la cuota de mercado global, impulsada por el aumento de la carga de enfermedades gastrointestinales, los desencadenantes relacionados con el estilo de vida y el creciente acceso a instalaciones de salud urbanas. Los países del CCG, particularmente Arabia Saudita y los EAU, contribuyen con la mayor parte de la demanda regional debido a un mayor poder adquisitivo y la expansión de cadenas de farmacias minoristas. En África, la creciente penetración de genéricos y las mejoras en la distribución de salud pública apoyan un crecimiento modesto. A pesar de los desafíos de infraestructura y asequibilidad en algunos mercados, la región continúa mostrando una adopción consistente de antagonistas H2 esenciales para necesidades de tratamiento agudas y crónicas.

Segmentaciones del Mercado:

Por Tipo de Medicamento

- Cimetidina

- Ranitidina

- Famotidina

- Otros

Por Vía de Administración

Por Aplicación

- Enfermedad por Reflujo Gastroesofágico (ERGE)

- Úlceras Pépticas

- Síndrome de Zollinger–Ellison

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de antagonistas de receptores H2 se caracteriza por una fuerte participación de empresas farmacéuticas multinacionales y fabricantes genéricos regionales que se centran en la producción a gran escala de famotidina y cimetidina. Los líderes de la industria compiten principalmente en la innovación de formulaciones, la fiabilidad de la cadena de suministro y la amplia distribución en canales hospitalarios, minoristas y OTC. Tras la retirada global de la ranitidina, varios fabricantes expandieron rápidamente la producción de famotidina, intensificando la competencia y desplazando la cuota de mercado hacia productores con capacidades probadas de control de calidad y mitigación de impurezas. Las empresas fortalecen su posición a través de colaboraciones estratégicas, excelencia en el cumplimiento normativo y diversificación de portafolio, incluyendo formatos orales, masticables e inyectables. En los mercados emergentes, los genéricos rentables impulsan la intensidad competitiva, mientras que en las regiones desarrolladas la diferenciación de marca y el empaquetado centrado en el paciente siguen siendo clave. En general, el mercado refleja una mezcla equilibrada de innovadores establecidos y proveedores genéricos ágiles, con la seguridad del producto, la resiliencia en la fabricación y la fortaleza en la distribución global como los principales determinantes de la ventaja competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Desarrollos Recientes

- En noviembre de 2025, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó una versión reformulada de Ranitidina, otro antagonista de receptores H2, marcando su regreso al mercado estadounidense tras su retirada por motivos de seguridad.

- En febrero de 2025, Zydus Lifesciences obtuvo la aprobación de la FDA de EE. UU. para comercializar una tableta combinada de 800 mg de ibuprofeno + 26.6 mg de Famotidina

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de medicamento, Vía de administración, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de antagonistas de receptores H2 se mantendrá estable a medida que los clínicos continúen recomendándolos para ERGE leve a moderada y para el control del ácido nocturno.

- La famotidina fortalecerá su posición como la molécula dominante debido a su perfil de seguridad comprobado y amplia aceptación OTC.

- Los fabricantes ampliarán la innovación en formulaciones, incluyendo formatos de disolución rápida, masticables y de liberación prolongada para mejorar la conveniencia del paciente.

- La adopción de la terapia combinada con IBP aumentará para manejar los síntomas refractarios o nocturnos de manera más efectiva.

- Los canales OTC ganarán mayor tracción a medida que los consumidores gestionen cada vez más la acidez episódica y la acidez estomacal por sí mismos.

- Los mercados emergentes experimentarán un crecimiento más rápido impulsado por el aumento en las tasas de diagnóstico y el acceso más amplio a genéricos de bajo costo.

- La demanda hospitalaria de antagonistas H2 inyectables se mantendrá estable para el cuidado gastrointestinal perioperatorio y agudo.

- Las herramientas de salud digital y la telemedicina influirán en los patrones de prescripción promoviendo la selección de terapia basada en síntomas.

- El enfoque regulatorio en el control de impurezas impulsará estándares de fabricación más altos en las cadenas de suministro globales.

- La competencia se intensificará a medida que los jugadores genéricos expandan la capacidad de producción y fortalezcan las redes de distribución en regiones en desarrollo.