Visión General del Mercado

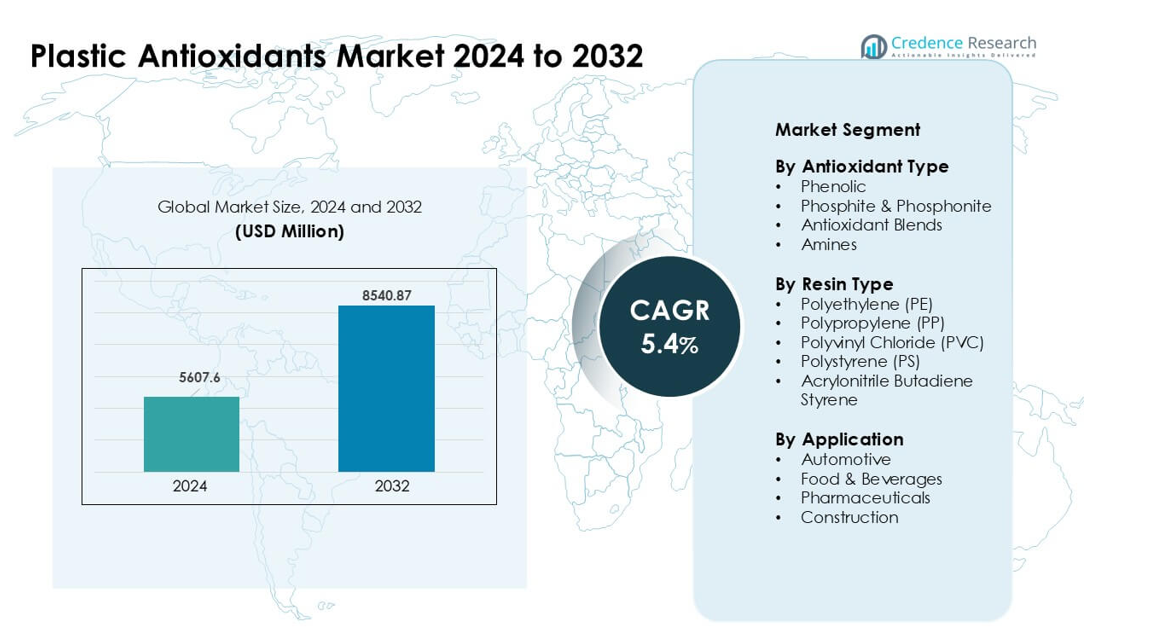

El Mercado de Antioxidantes Plásticos fue valorado en USD 5607.6 millones en 2024 y se anticipa que alcanzará USD 8540.87 millones para 2032, creciendo a una CAGR del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Antioxidantes Plásticos 2024 |

USD 5607.6 millones |

| Mercado de Antioxidantes Plásticos, CAGR |

5.4% |

| Tamaño del Mercado de Antioxidantes Plásticos 2032 |

USD 8540.87 millones |

El Mercado de Antioxidantes Plásticos está conformado por actores principales como Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo, y BASF SE. Estas empresas compiten a través de tecnologías avanzadas de estabilizadores que mejoran la durabilidad del polímero, la resistencia al calor y el rendimiento del procesamiento en las industrias de embalaje, automotriz, construcción y electrónica. Asia Pacífico se mantuvo como la región líder en 2024 con aproximadamente un 38% de participación, respaldada por una fuerte capacidad de fabricación de polímeros, rápida expansión industrial y alto consumo de productos de PE, PP, PVC y ABS.

Perspectivas del Mercado

- El Mercado de Antioxidantes Plásticos alcanzó USD 6 millones en 2024 y se proyecta que llegue a USD 8540.87 millones para 2032, creciendo a una CAGR del 5.4%.

- La demanda creció debido al aumento del consumo de PP y PE, con PP manteniendo aproximadamente un 38% de participación, ya que los fabricantes buscaban mayor estabilidad térmica y oxidativa en partes de embalaje y automotrices.

- Los antioxidantes mezclados ganaron impulso ya que los convertidores necesitaban un rendimiento equilibrado para el procesamiento a alta temperatura, películas de larga duración y polímeros reciclables.

- La competencia se intensificó entre los principales actores que ofrecían sistemas avanzados fenólicos y de fosfito, mientras que los productores se centraron en formulaciones de baja toxicidad y alta pureza para cumplir con las regulaciones en evolución.

- Asia Pacífico lideró el mercado global con casi un 38% de participación, respaldada por una fuerte producción de polímeros en China, India y Corea del Sur, mientras que América del Norte y Europa siguieron debido a la alta adopción en aplicaciones de embalaje, automotriz y construcción.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Antioxidante

Los antioxidantes fenólicos ocuparon la posición dominante en 2024 con casi un 42% de participación. Estos estabilizadores ofrecieron una fuerte resistencia contra la oxidación térmica durante el procesamiento, lo que mantuvo su uso alto en partes de embalaje y automotrices. Su amplia compatibilidad con los principales polímeros también apoyó una amplia adopción en líneas de extrusión y moldeo. Las calidades de fosfito y fosfonito crecieron debido a una mayor demanda de estabilizadores secundarios en aplicaciones de alta temperatura. Las mezclas de antioxidantes ganaron tracción ya que los convertidores buscaban un rendimiento equilibrado para películas de larga vida útil. Las aminas vieron un uso constante en productos industriales que necesitaban una fuerte estabilidad térmica bajo condiciones operativas severas.

- Por ejemplo, el antioxidante fenólico comercial Irganox 1010 (peso molecular 1178 g/mol) se utiliza ampliamente en PP y PE para proporcionar estabilidad térmica y oxidativa a largo plazo.

Por Tipo de Resina

El polipropileno (PP) lideró este segmento en 2024 con aproximadamente un 38% de participación. El PP requería antioxidantes para prevenir la degradación durante el moldeo, lo que apoyó su uso constante en envases, bienes de consumo y componentes automotrices. El polietileno (PE) le siguió debido al fuerte consumo en películas expuestas al calor y la luz. La adopción de PVC aumentó en artículos de construcción y médicos que dependían de estabilizadores para mantener la claridad y la resistencia. El poliestireno tuvo una demanda moderada en envases rígidos. El ABS utilizó antioxidantes para mejorar la durabilidad en carcasas de electrónica y electrodomésticos, lo que mantuvo la demanda estable en los centros de fabricación.

- Por ejemplo, los paquetes de aditivos antioxidantes (fenólicos + fosfito secundario) desarrollados para películas de PE, como los de proveedores especializados de aditivos, ayudan a mantener el índice de fluidez y prevenir la formación de gel durante la extrusión de películas y el procesamiento posterior, apoyando así la producción estable de películas de PE.

Por Aplicación

El sector automotriz siguió siendo la aplicación líder en 2024 con aproximadamente un 34% de participación. Los fabricantes de vehículos utilizaron antioxidantes para proteger las partes de PP, ABS y PE del calor y la oxidación bajo ciclos de operación prolongados. El empaque de alimentos y bebidas se expandió debido a la mayor demanda de películas de larga duración y contenedores rígidos. Las farmacéuticas adoptaron antioxidantes para envases médicos que requerían alta pureza y estabilidad. Las aplicaciones en construcción crecieron a medida que las tuberías de PVC, perfiles y materiales de aislamiento necesitaban mejorar la resistencia al clima y al calor. El aumento del uso de polímeros en infraestructura y movilidad apoyó un fuerte consumo de antioxidantes en todos los sectores de uso final.

Principales Impulsores del Crecimiento

Aumento del Consumo de Polímeros en las Industrias de Empaque y Automotriz

El creciente uso de PE, PP, PVC y ABS en la fabricación a gran escala de empaques y automóviles impulsa una demanda constante de antioxidantes plásticos. Los empaquetadores dependen de antioxidantes para prevenir la degradación térmica y oxidativa durante la extrusión, el moldeo y el almacenamiento prolongado. Los proveedores automotrices utilizan estabilizadores para mantener los acabados interiores, las piezas bajo el capó y los compuestos ligeros duraderos bajo calor y vibración. La creciente producción global de películas flexibles, contenedores rígidos y piezas de polímero diseñadas refuerza la necesidad de sistemas de estabilización de larga duración. El cambio hacia vehículos ligeros aumenta aún más el contenido de polímeros, lo que incrementa el consumo de antioxidantes en aplicaciones OEM y de posventa.

- Por ejemplo, según un informe de 2024, algunos automóviles modernos utilizan hasta aproximadamente 426 libras (≈ 193 kg) de plásticos y compuestos, lo que subraya la gran presencia de polímeros en componentes automotrices como parachoques, paneles de instrumentos, carcasas de baterías y acabados interiores.

Enfoque Creciente en la Durabilidad y el Rendimiento del Material

Las industrias buscan ciclos de vida de productos más largos, lo que aumenta el interés en estabilizadores que proporcionan una fuerte resistencia al calor, al oxígeno y a la exposición UV. Los fabricantes utilizan antioxidantes para mejorar la resistencia mecánica, la estabilidad del color y la eficiencia del procesamiento de los polímeros, especialmente en entornos de alta temperatura y alto estrés. La demanda aumenta en los sectores de construcción, médico y bienes de consumo, donde los materiales deben mantener su integridad durante años de uso. Las empresas también adoptan mezclas avanzadas que combinan químicas fenólicas y fosfito para mejorar el rendimiento. Este enfoque en la durabilidad apoya la adopción en carcasas eléctricas, materiales de aislamiento, componentes de electrodomésticos y formatos de empaque de larga duración.

- Por ejemplo, proveedores de productos químicos como Vinati Organics destacan cómo sus antioxidantes secundarios basados en fosfitos y antioxidantes primarios fenólicos proporcionan un flujo de fusión estable y previenen la decoloración en polímeros como PE, PP, PVC y PU bajo procesamiento a alta temperatura, extendiendo así la vida útil de los productos utilizados en aplicaciones de construcción, automotriz y embalaje.

Expansión de Polímeros de Alto Rendimiento y Especialidad

El crecimiento en electrónica, dispositivos médicos y fabricación avanzada impulsa el consumo de polímeros especiales que requieren antioxidantes de alta calidad. Estos materiales necesitan protección durante pasos de procesamiento complejos como la compounding, el moldeo por inyección y la fabricación a alta temperatura. La demanda aumenta por estabilizadores que ofrecen baja volatilidad, alta pureza y fuerte resistencia térmica. El embalaje de semiconductores, componentes de vehículos eléctricos y productos de ingeniería de alta precisión dependen cada vez más de antioxidantes para mantener la precisión dimensional y el rendimiento a largo plazo. La creciente inversión en resinas especiales en Asia y América del Norte impulsa la adopción de formulaciones de antioxidantes de próxima generación adaptadas para aplicaciones de nicho y alto estrés.

Tendencia y Oportunidad Clave

Cambio Hacia Soluciones de Antioxidantes Sostenibles y de Baja Toxicidad

Los fabricantes se mueven hacia estabilizadores ecológicos a medida que las regulaciones se endurecen en torno a aditivos tóxicos y emisiones de COV. Este cambio abre oportunidades para fenoles de base biológica, antioxidantes no alquilados y fosfitos más seguros que cumplen con la normativa global. La creciente demanda de envases reciclables fortalece la necesidad de estabilizadores que no obstaculicen la recuperación de polímeros. Las empresas invierten en formulaciones más limpias que extienden la vida útil del material mientras apoyan los objetivos de economía circular. La creciente adopción de soluciones de embalaje ecológico en productos alimenticios, bebidas y cuidado personal impulsa la innovación en sistemas antioxidantes de baja toxicidad y alta pureza adecuados para aplicaciones sensibles y entornos regulados.

- Por ejemplo, los investigadores están desarrollando activamente e incorporando antioxidantes naturales (por ejemplo, de té verde, romero, extractos de hoja de olivo) en matrices de polímeros de base biológica (por ejemplo, PLA, almidón, celulosa) para crear envases activos y sostenibles.

Adopción Creciente de Mezclas de Antioxidantes para Rendimiento Personalizado

Los convertidores utilizan cada vez más mezclas de antioxidantes para lograr estabilidad equilibrada durante el procesamiento y el uso a largo plazo. Estas mezclas ofrecen efectos sinérgicos al combinar estabilizadores fenólicos primarios con fosfitos o fosfonitos secundarios. La demanda crece por soluciones personalizadas que optimizan el flujo de fusión, reducen la decoloración y mejoran la resistencia al envejecimiento térmico. Las oportunidades aumentan en películas, tuberías, interiores automotrices y componentes eléctricos donde los antioxidantes de un solo tipo no pueden satisfacer necesidades de rendimiento complejas. La tendencia también apoya inversiones ampliadas en I+D dirigidas a diseñar formulaciones específicas para aplicaciones que mejoren la fiabilidad en múltiples sistemas de resinas.

- Por ejemplo, algunos proveedores de aditivos para polímeros ahora comercializan formulaciones de mezclas que combinan antioxidantes fenólicos impedidos con estabilizadores secundarios de fosfito para ofrecer tanto estabilidad en el procesamiento (durante la extrusión a alta temperatura) como resistencia térmica/oxidativa a largo plazo, lo que permite a los plásticos soportar un uso prolongado en condiciones exigentes sin decoloración significativa o degradación mecánica.

Desafío Clave

Costos Volátiles de Materias Primas y Restricciones de Suministro

La producción de antioxidantes depende de derivados petroquímicos que enfrentan fluctuaciones de precios debido a la volatilidad del petróleo crudo, interrupciones logísticas y riesgos geopolíticos. Estas variaciones de costos tensan los márgenes para los proveedores de aditivos y procesadores de polímeros, especialmente en sectores sensibles al precio como el embalaje. Las interrupciones en la cadena de suministro también afectan la disponibilidad de intermediarios clave utilizados en antioxidantes fenólicos y de fosfito. Los fabricantes a menudo luchan por equilibrar la adquisición rentable con los requisitos de rendimiento. Los procesadores pequeños y medianos enfrentan una mayor presión ya que no pueden absorber fácilmente el aumento de los costos de insumos, lo que limita la adopción más amplia de soluciones antioxidantes premium.

Presión Regulatoria sobre Aditivos Peligrosos e Impacto Ambiental

Las regulaciones globales restringen cada vez más las químicas antioxidantes vinculadas a la toxicidad, migración o daño ambiental. La UE, EE. UU. y varios países asiáticos imponen límites estrictos a los aditivos utilizados en materiales de contacto con alimentos y embalajes médicos. Los desafíos de cumplimiento obligan a los fabricantes a reformular productos e invertir en alternativas más seguras, lo que aumenta los costos de desarrollo. Algunos estabilizadores de uso generalizado enfrentan escrutinio respecto a la generación de microplásticos, riesgos para la salud y preocupaciones sobre la eliminación al final de su vida útil. Estas presiones regulatorias ralentizan la expansión del mercado y requieren innovación continua para mantener el rendimiento mientras se cumplen los estándares de seguridad y sostenibilidad en evolución.

Análisis Regional

Norteamérica

Norteamérica tuvo aproximadamente un 32% de participación en 2024, impulsada por la fuerte demanda de las industrias de embalaje, automotriz y construcción. La región utilizó antioxidantes fenólicos y de fosfito de alto rendimiento para mejorar la estabilidad de los polímeros en películas, botellas y componentes moldeados. El crecimiento se mantuvo apoyado por programas avanzados de reciclaje que aumentaron la necesidad de estabilizadores durante el reprocesamiento. EE. UU. lideró el consumo debido a la fabricación a gran escala de productos de PE, PP y ABS. El aumento del uso de materiales automotrices ligeros y los estrictos estándares de calidad en el embalaje de alimentos impulsaron aún más la adopción de antioxidantes en los principales centros de producción.

Europa

Europa representó casi un 27% de participación en 2024, apoyada por estrictas regulaciones que fomentaron el uso de sistemas antioxidantes de alta pureza y baja toxicidad. La demanda creció por parte de proveedores automotrices, productores de embalajes flexibles y fabricantes de materiales de construcción que buscan una vida útil más larga del producto y una mejor resistencia térmica. Alemania, Italia y Francia siguieron siendo contribuyentes clave debido a sus fuertes capacidades de procesamiento de polímeros. Los objetivos de sostenibilidad aceleraron el cambio hacia plásticos reciclables, lo que aumentó el uso de estabilizadores compatibles con los objetivos de economía circular. El aumento de la producción de polímeros especiales también fortaleció la adopción de antioxidantes en las industrias regionales.

Asia Pacífico

Asia Pacífico dominó el mercado en 2024 con aproximadamente un 38% de participación, respaldado por la producción a gran escala de polímeros en China, India, Japón y Corea del Sur. La rápida expansión en las industrias de embalaje, automotriz, electrónica y construcción aumentó la demanda de antioxidantes en múltiples sistemas de resina. Los fabricantes utilizaron mezclas de fenólicos y fosfitos para mejorar la resistencia al calor y la durabilidad en entornos de procesamiento de alto volumen. El crecimiento del comercio electrónico y el embalaje de alimentos impulsó el consumo de películas de PE y PP, mientras que el aumento de la producción automotriz fortaleció las necesidades de estabilización de ABS y PP. Las fuertes inversiones en manufactura avanzada aceleraron aún más el crecimiento regional.

América Latina

América Latina mantuvo cerca del 6% de participación en 2024, con la demanda concentrada en Brasil y México. Los productores de embalajes utilizaron antioxidantes para mejorar la claridad de las películas y mantener la resistencia en condiciones de alta temperatura. Los fabricantes de automóviles y electrodomésticos aumentaron el uso de componentes estabilizados de PP y ABS para mejorar la durabilidad. La expansión de la construcción apoyó el consumo de PVC y PE que requería control de oxidación. La recuperación económica y el aumento de proyectos de infraestructura urbana impulsaron la demanda de polímeros, mientras que el creciente sector de alimentos y bebidas de la región fortaleció la adopción de plásticos estabilizados utilizados en envases y embalajes logísticos.

Oriente Medio & África

La región de Oriente Medio & África capturó alrededor del 5% de participación en 2024, impulsada por la expansión de la producción de polímeros en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica. Los convertidores locales dependieron de antioxidantes para mejorar la estabilidad durante la extrusión y el moldeo a alta temperatura. Los sectores de embalaje y construcción siguieron siendo los principales contribuyentes a medida que aumentó el consumo de PE y PVC. El desarrollo de infraestructura y el crecimiento industrial apoyaron la demanda de componentes de polímeros duraderos. La creciente inversión en instalaciones petroquímicas mejoró el acceso a materias primas, lo que impulsó la integración de antioxidantes en la manufactura regional. El crecimiento continuó a medida que más industrias adoptaron soluciones basadas en polímeros que requieren protección oxidativa a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Antioxidante

- Fenólicos

- Fosfitos & Fosfonitos

- Mezclas de Antioxidantes

- Aminas

Por Tipo de Resina

- Polietileno (PE)

- Polipropileno (PP)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS)

- Acrilonitrilo Butadieno Estireno

Por Aplicación

- Automotriz

- Alimentos & Bebidas

- Farmacéuticos

- Construcción

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de antioxidantes plásticos presenta una fuerte competencia entre las principales empresas como Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo y BASF SE. Estos actores se centran en sistemas antioxidantes fenólicos, fosfíticos y mezclados avanzados que mejoran la durabilidad de los polímeros durante el procesamiento y el uso a largo plazo. Los fabricantes globales invierten en I+D para crear estabilizadores de alta pureza y baja toxicidad que cumplan con los crecientes requisitos regulatorios y de sostenibilidad. Muchas empresas se expanden a través de asociaciones estratégicas con procesadores de polímeros para ofrecer soluciones personalizadas para embalaje, automoción, electrónica y construcción. Las instalaciones de producción regionales ayudan a reducir los tiempos de entrega y apoyan la demanda local. Con el creciente interés en polímeros reciclables y de alto rendimiento, los competidores continúan innovando en tecnologías de estabilización que mejoran la resistencia al calor, la retención del color y la eficiencia del reprocesamiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Lanxess AG

- Astra Polymers

- Avient Corporation

- Clariant AG

- Tosaf Compounds Ltd.

- 3V Sigma USA

- SONGWON

- Dover Chemical Corporation

- Syensqo

- BASF SE

Desarrollos Recientes

- En septiembre de 2025, Dover Chemical Corporation introdujo DoverCycle™, ampliando la plataforma de antioxidantes líquidos Doverphos® LGP-12 para mejorar la estabilización y el procesamiento de poliolefinas recicladas de alto PIR/PCR, especialmente en películas y piezas moldeadas.

- En agosto de 2025, BASF SE expandió su plataforma de aditivos plásticos VALERAS® para K 2025, añadiendo Tinuvin® NOR® 112 y un nuevo concepto HALS para mejorar la resistencia de las películas de invernadero a los rayos UV, el calor y los agroquímicos en plásticos agrícolas.

- En octubre de 2024, Syensqo presentó sus estabilizadores de polímeros CYASORB® y CYASORB CYNERGY SOLUTIONS® en Fakuma 2024, destacando sistemas estabilizadores UV libres de benzotriazol que protegen los plásticos de la degradación mientras cumplen con los próximos requisitos regulatorios.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Antioxidante, Tipo de Resina, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los sectores de embalaje y automotriz expandan su uso de polímeros.

- Las mezclas de antioxidantes ganarán una adopción más amplia para una estabilidad térmica y oxidativa equilibrada.

- Los antioxidantes de base biológica y baja toxicidad crecerán debido a regulaciones globales más estrictas.

- Los procesos de reciclaje impulsarán un mayor uso de estabilizadores para mejorar la calidad de los polímeros reciclados.

- Los antioxidantes avanzados apoyarán el crecimiento en electrónica, componentes de vehículos eléctricos y polímeros especiales.

- Los fabricantes invertirán en formulaciones de alta pureza para aplicaciones alimentarias, médicas y sensibles.

- Asia Pacífico fortalecerá su liderazgo a medida que crezcan las capacidades de producción y procesamiento de polímeros.

- La automatización en la compounding y el moldeo aumentará la demanda de aditivos eficientes y estables al calor.

- Las empresas expandirán la producción regional para reducir riesgos de suministro y mejorar la eficiencia de costos.

- La actividad de I+D se acelerará a medida que las industrias busquen materiales de larga vida y alto rendimiento en diversas aplicaciones.