Visión General del Mercado

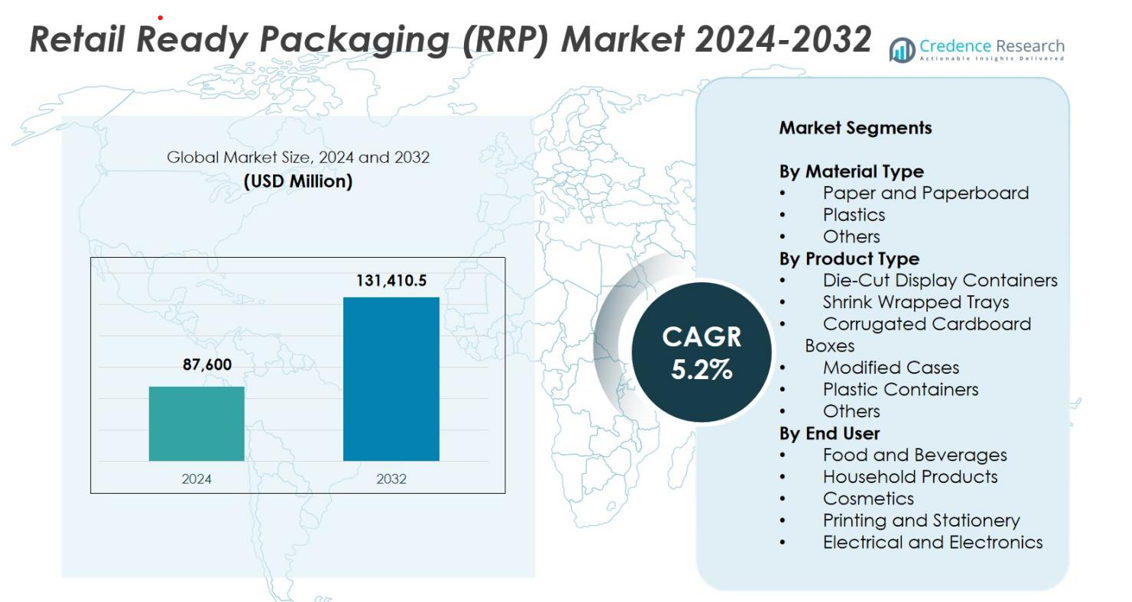

El tamaño del mercado de Empaques Listos para la Venta (RRP) se valoró en USD 87,600 millones en 2024 y se anticipa que alcanzará USD 131,410.5 millones para 2032, con un CAGR del 5.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Empaques Listos para la Venta (RRP) 2024 |

USD 87,600 millones |

| Mercado de Empaques Listos para la Venta (RRP), CAGR |

5.2% |

| Tamaño del Mercado de Empaques Listos para la Venta (RRP) 2032 |

USD 131,410.5 millones |

El mercado de Empaques Listos para la Venta (RRP) está conformado por la fuerte presencia de líderes como Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd, Billerud y Weedon Group Ltd, todos los cuales se enfocan en ofrecer soluciones de empaque sostenibles, listas para el estante y personalizables. Estas empresas invierten en materiales reciclables a base de fibra, tecnologías de impresión avanzadas y diseños de cadena de suministro eficientes para satisfacer los requisitos de venta al por menor en evolución. Regionalmente, Europa lidera el mercado con una participación del 34.6% en 2024, impulsada por estrictas regulaciones de sostenibilidad e infraestructura de venta al por menor madura, seguida por América del Norte y Asia Pacífico con un potencial de crecimiento notable.

Perspectivas del Mercado

- El mercado de Empaques Listos para la Venta (RRP) se valoró en USD 87,600 millones en 2024 y se proyecta que alcance USD 131,410.5 millones para 2032, expandiéndose a un CAGR del 5.2%.

- El crecimiento del mercado está impulsado por la creciente demanda de soluciones listas para el estante, empaques enfocados en la sostenibilidad y un aumento en la rotación de productos FMCG, con el papel y el cartón liderando el segmento de materiales con una participación del 62.4%.

- Las tendencias incluyen una mayor adopción de impresión digital, materiales reciclables y diseños compatibles con la automatización que mejoran la visibilidad, reducen el tiempo de manipulación y mejoran la eficiencia en la tienda.

- Jugadores clave como Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific y Billerud fortalecen el mercado a través de innovaciones en empaques de fibra liviana y formatos específicos para minoristas.

- Europa lidera con una participación regional del 34.6%, seguida por América del Norte con un 31.2% y Asia Pacífico con un 24.8%, mientras que las cajas de cartón corrugado dominan el segmento de productos con una participación del 47.8%, respaldadas por una fuerte demanda en aplicaciones de alimentos y bebidas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo de Material

El mercado de Empaques Listos para la Venta (RRP) por tipo de material está dominado por el papel y el cartón, representando el 62.4% del total en 2024, impulsado por la creciente demanda de formatos de empaque sostenibles, reciclables y rentables en los canales de FMCG y minoristas. Las soluciones RRP a base de papel apoyan una alta capacidad de impresión, fácil colocación en estantes y alineación con los objetivos de sostenibilidad de los minoristas, lo que las hace preferidas para aplicaciones de gran volumen como alimentos, bebidas y productos para el hogar. Los plásticos siguen debido a su durabilidad y resistencia a la humedad, mientras que otros materiales híbridos ganan terreno a través de diseños innovadores y funcionales.

- Por ejemplo, DS Smith y Coca-Cola HBC Austria implementaron un empaque exterior a base de cartón para reemplazar las asas de plástico en multipacks de refrescos PET de 1.5 litros suministrados a supermercados austriacos, ilustrando cómo el RRP a base de fibra desplaza al plástico en el comercio minorista de bebidas.

Por Tipo de Producto

Entre los tipos de productos, las cajas de cartón corrugado lideraron el mercado de Empaques Listos para la Venta (RRP) con un 47.8% de participación en 2024, respaldadas por su resistencia, versatilidad, bajo costo y adecuación para cadenas de suministro minoristas de alta velocidad. Estas cajas ofrecen una excelente eficiencia de apilamiento y se utilizan ampliamente en las categorías de alimentos, bebidas y electrónica. Los contenedores de exhibición troquelados y las bandejas envueltas en plástico también están en expansión a medida que los minoristas se enfocan en la visibilidad en estantes y la eficiencia operativa. Los estuches modificados y los contenedores de plástico sirven aplicaciones de nicho que requieren protección mejorada del producto y control de humedad.

- Por ejemplo, Walmart amplió el uso de cajas listas para estantes de cartón corrugado en sus pasillos de alimentos envasados, implementando dimensiones de cajas estandarizadas para mejorar la eficiencia de los pallets y acelerar el reabastecimiento en categorías de alta rotación.

Por Usuario Final

El segmento de alimentos y bebidas dominó el mercado de Empaques Listos para la Venta (RRP) en 2024, capturando un 54.1% de participación, impulsado principalmente por la expansión de supermercados, necesidades de reabastecimiento más rápidas y la creciente demanda de formatos de empaque orientados a la conveniencia. El RRP apoya el reabastecimiento rápido, una mejor presentación del producto y la reducción de horas de trabajo, haciéndolo ideal para categorías de alta rotación como snacks, lácteos, panadería y bebidas. Los productos para el hogar y cosméticos están adoptando cada vez más el RRP para mejorar el atractivo en los estantes, mientras que los sectores de impresión, papelería y electrónica lo utilizan para mejorar la protección y la eficiencia de exhibición minorista.

Principales Impulsores de Crecimiento

Creciente Demanda de Empaques Listos para Estantes y de Conveniencia

La creciente preferencia por formatos de empaque listos para estantes y orientados a la conveniencia es un impulsor importante para el mercado de Empaques Listos para la Venta (RRP). Los formatos de venta minorista modernos como supermercados, hipermercados y tiendas de descuento requieren empaques que apoyen un reabastecimiento más rápido, fácil identificación del producto y manejo manual mínimo. El RRP permite que los productos se coloquen directamente en los estantes sin desempaquetar, reduciendo el tiempo de trabajo y mejorando la eficiencia de la tienda. Esto es especialmente valioso para categorías de alta rotación como snacks, bebidas, productos para el hogar y cuidado personal. La expansión de actividades promocionales y rotaciones frecuentes de SKU aumentan aún más la necesidad de diseños listos para exhibición que mejoren la visibilidad y la velocidad de comercialización. A medida que los minoristas priorizan la consistencia operativa y la eficiencia en grandes redes de tiendas, la demanda de RRP sigue aumentando a nivel mundial.

- Por ejemplo, Tesco continuó con su implementación de embalajes estandarizados listos para estanterías en líneas de productos frescos y comestibles, informando una mejora en la eficiencia de reposición a través de formatos RRP pre-cortados y de fácil apertura.

Ampliación del Enfoque en Sostenibilidad y Materiales de Embalaje Reciclables

La sostenibilidad se ha convertido en un poderoso catalizador de crecimiento para el mercado RRP, impulsada por mandatos regulatorios, compromisos de minoristas y expectativas cambiantes de los consumidores. Las marcas están pasando de embalajes basados en plástico a alternativas reciclables, biodegradables y de fibra, como el cartón corrugado y el cartoncillo. Este cambio apoya los principios de la economía circular mientras ayuda a las empresas a reducir desechos y cumplir con los estándares de cumplimiento ambiental. Las restricciones sobre plásticos de un solo uso fortalecen la adopción de soluciones RRP sostenibles, impulsando innovaciones como tintas a base de agua, grados de papel liviano y adhesivos ecológicos. Los minoristas evalúan cada vez más la sostenibilidad del embalaje como parte de la selección de proveedores, acelerando la demanda de formatos más ecológicos. A medida que la responsabilidad ambiental se convierte en un núcleo de la identidad de marca, las opciones RRP sostenibles continúan ganando una tracción significativa.

- Por ejemplo, PepsiCo bajo su agenda “pep+” se ha comprometido a reducir el uso de plástico virgen, aumentar el contenido reciclado y escalar materiales no plásticos o compostables en mercados clave, explorando explícitamente alternativas basadas en papel y reciclables para su embalaje secundario y primario.

Crecimiento de la Infraestructura de Venta Minorista Moderna y Expansión de FMCG

La expansión de redes de venta minorista organizadas y el rápido crecimiento de las categorías de FMCG son impulsores clave que están potenciando el mercado RRP. Las economías emergentes están pasando de formatos de venta minorista tradicionales a cadenas modernas que requieren sistemas de embalaje estandarizados, automatizados y eficientes para estanterías. RRP apoya estas necesidades al permitir una distribución simplificada, una colocación más rápida en estanterías y una mejor rotación de productos. Los fabricantes de FMCG también buscan embalajes que mejoren la visibilidad de la marca mientras reducen la complejidad logística y la dependencia laboral. A medida que los gigantes minoristas globales se expanden en regiones en desarrollo y los modelos omnicanal ganan fuerza, la adopción de RRP se acelera. Los avances en impresión digital apoyan aún más la personalización rápida, los lanzamientos estacionales y el etiquetado promocional, haciendo de RRP un activo estratégico en entornos de venta minorista moderna.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Impresión Digital y Características de Embalaje Inteligente

La impresión digital está transformando el panorama RRP al ofrecer una producción más rápida, un branding de alta resolución y una personalización rentable. Los minoristas aprovechan la impresión digital para promociones regionales, paquetes de edición limitada y mensajes personalizados que mejoran el compromiso del comprador. Los fabricantes de RRP se benefician de tiradas más cortas, prototipos rápidos y cambios de diseño flexibles sin las restricciones de la impresión tradicional basada en planchas. Las características de embalaje inteligente como códigos QR, NFC y contenido habilitado para AR elevan aún más la interacción con el producto y la trazabilidad. Estas tecnologías permiten un compromiso en tiempo real, una mejor visibilidad de la cadena de suministro y una mayor confianza del consumidor. A medida que el comercio minorista experiencial crece, las soluciones RRP digitalmente mejoradas representan oportunidades significativas para la innovación y la diferenciación.

- Por ejemplo, en 2023 Nestlé implementó códigos QR impresos digitalmente en paquetes seleccionados de confitería en Europa, permitiendo a los consumidores acceder a historias de productos, transparencia de ingredientes y contenido promocional a través del escaneo móvil.

Crecientes Oportunidades en Formatos de Venta al por Menor Integrados con Comercio Electrónico

Los modelos de venta al por menor omnicanal e integrados con comercio electrónico están desbloqueando nuevas oportunidades para los fabricantes de RRP. Aunque tradicionalmente el RRP servía a estanterías físicas, el embalaje ahora está evolucionando para apoyar operaciones de clic y recogida, tiendas oscuras y centros de cumplimiento híbridos. Los minoristas requieren embalajes que mejoren la eficiencia de manejo, protejan los productos durante el transporte y permanezcan listos para exhibición en tienda. Este requisito de doble función fomenta el desarrollo de diseños de RRP más fuertes, modulares y amigables con la automatización. A medida que se expanden las plataformas de comestibles en línea, el comercio rápido y la venta al por menor multicanal, aumenta la demanda de formatos de RRP duraderos y versátiles. La convergencia del comercio electrónico y las operaciones físicas posiciona al RRP como un habilitador crítico de cadenas de suministro optimizadas.

- Por ejemplo, las soluciones de bandejas RRP corrugadas de Mondi Group desarrolladas para el modelo de clic y recogida de Aldi Süd en Alemania integran cartón reforzado y tiras de fácil apertura, asegurando una fácil reposición en tiendas y protección contra daños durante la entrega a domicilio.

Desafíos Clave

Volatilidad en los Precios de Materias Primas y Disrupciones en la Cadena de Suministro

Los precios fluctuantes de materias primas como pulpa, cartón, plásticos y componentes de impresión crean desafíos significativos para el mercado de RRP. Los fabricantes deben gestionar las presiones de costos mientras cumplen con las expectativas de los minoristas de estabilidad de precios y sostenibilidad. Las disrupciones globales, incluidas las demoras en el transporte, las fluctuaciones de costos de energía y las escaseces de suministro, tensan aún más los ciclos de producción. Estos problemas conducen a un aumento de los gastos operativos y una reducción de la rentabilidad, especialmente para los proveedores medianos. Los minoristas a menudo resisten los aumentos de precios, obligando a los fabricantes a absorber costos u optimizar mediante la reducción de peso y alternativas de materiales. La volatilidad persistente limita la planificación estratégica y puede ralentizar la adopción de innovaciones avanzadas de RRP.

Restricciones de Diseño y Estandarización a Través de Cadenas Minoristas

Las variaciones en los requisitos de los minoristas, como dimensiones de estanterías, configuraciones de exhibición y especificaciones de manejo, representan un gran desafío para la estandarización de RRP. Los fabricantes deben adaptar los diseños para adecuarse a la configuración operativa de cada minorista, aumentando la complejidad, el tiempo de desarrollo y los costos de producción. Los diseños mal optimizados pueden reducir la estabilidad de apilamiento, causar daños en tránsito o no lograr el impacto deseado en la estantería. Equilibrar la resistencia, los objetivos de sostenibilidad y la eficiencia de costos añade más restricciones. A medida que los minoristas implementan criterios más estrictos de cumplimiento de embalajes, los proveedores enfrentan una presión creciente para ofrecer soluciones RRP precisas, adaptables y estructuralmente sólidas. Estos desafíos de diseño requieren innovación continua y experiencia en ingeniería para lograr consistencia en diversos entornos minoristas.

Análisis Regional

América del Norte

América del Norte mantuvo una participación significativa del 31.2% en el mercado de Empaque Listo para la Venta (RRP) en 2024, impulsada por una fuerte penetración del comercio minorista organizado, alta dependencia de formatos listos para estantería y creciente adopción de soluciones de empaque sostenibles. Grandes cadenas minoristas como Walmart, Costco y Target aceleran la demanda de formatos RRP estandarizados que mejoran la eficiencia de reposición y la visibilidad del producto. La creciente preferencia del consumidor por alimentos envasados, bebidas y productos para el hogar apoya aún más la expansión del mercado. La región también se beneficia de tecnologías de impresión avanzadas y estrictos mandatos de sostenibilidad que fomentan soluciones RRP reciclables y basadas en fibra.

Europa

Europa dominó el mercado de Empaque Listo para la Venta (RRP) con una participación del 34.6% en 2024, respaldada por redes minoristas maduras, estrictas regulaciones de sostenibilidad y alta adopción de empaques basados en fibra. Minoristas como Tesco, Carrefour y Aldi imponen estrictos estándares de cumplimiento RRP, empujando a los fabricantes hacia formatos de ingeniería precisa y fáciles de manejar. El fuerte compromiso de la región con las iniciativas de economía circular acelera la demanda de materiales RRP reciclables y biodegradables. La expansión de productos de marca propia FMCG y el aumento de la automatización en logística y comercialización fortalecen aún más el crecimiento del mercado, haciendo de Europa una de las regiones más avanzadas en la adopción de RRP.

Asia Pacífico

Asia Pacífico representó el 24.8% del mercado de Empaque Listo para la Venta (RRP) en 2024 y sigue siendo la región de más rápido crecimiento. La rápida expansión de supermercados, hipermercados y tiendas de conveniencia, combinada con el aumento de la urbanización y los ingresos disponibles, impulsa la demanda de empaque listo para estantería. China, India y los países del sudeste asiático contribuyen significativamente debido al fuerte consumo de FMCG y al creciente enfoque en la eficiencia de comercialización. Las preocupaciones por la sostenibilidad están provocando un cambio hacia formatos de empaque reciclables y rentables. Además, el floreciente sector de comercio electrónico de la región impulsa la demanda de RRP duraderos, apilables y visualmente atractivos adecuados para cadenas de suministro omnicanal.

América Latina

América Latina tuvo una participación del 5.4% del mercado de Empaque Listo para la Venta (RRP) en 2024, respaldada por la creciente consolidación minorista, el aumento de la demanda de alimentos envasados y un enfoque en la optimización de costos operativos. Países como Brasil, México y Chile están aumentando la adopción de formatos listos para estantería para agilizar el reabastecimiento y mejorar la visibilidad del producto. La región está transitando gradualmente de empaques tradicionales a soluciones RRP corrugadas e imprimibles que mejoran la eficiencia de comercialización. La conciencia sobre la sostenibilidad está en aumento, alentando a los fabricantes a incorporar materiales reciclables. Sin embargo, las fluctuaciones económicas y el desarrollo minorista desigual presentan restricciones moderadas a una penetración más rápida del mercado.

Oriente Medio & África

La región de Oriente Medio & África representó el 4% de la cuota del mercado de Embalaje Listo para la Venta (RRP) en 2024, impulsada por la expansión de cadenas de supermercados, el aumento del consumo de bienes FMCG empaquetados y las inversiones en infraestructura de venta al por menor moderna. Mercados como los EAU, Arabia Saudita y Sudáfrica demuestran una creciente adopción de RRP para mejorar la presentación en estanterías y reducir el tiempo de reposición. Los esfuerzos hacia la sostenibilidad y el cambio hacia formatos de venta al por menor organizados apoyan aún más el desarrollo del mercado. A pesar de estos avances, los estándares regulatorios variables y la adopción más lenta en las economías africanas emergentes continúan limitando una expansión regional más amplia.

Segmentaciones del Mercado

Por Tipo de Material

- Papel y Cartón

- Plásticos

- Otros

Por Tipo de Producto

- Contenedores de Exhibición Troquelados

- Bandejas Envuelta en Retráctil

- Cajas de Cartón Corrugado

- Cajas Modificadas

- Contenedores de Plástico

- Otros

Por Usuario Final

- Alimentos y Bebidas

- Productos para el Hogar

- Cosméticos

- Impresión y Papelería

- Eléctricos y Electrónicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Embalaje Listo para la Venta (RRP) presenta un panorama competitivo diverso y en expansión, con actores globales y regionales enfocados en la sostenibilidad, la innovación y la eficiencia de la cadena de suministro. Empresas líderes como Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Billerud, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd, y Weedon Group Ltd fortalecen activamente sus carteras a través de materiales reciclables, diseños ligeros y capacidades avanzadas de impresión digital. Estos actores enfatizan soluciones RRP personalizadas que mejoran la visibilidad en estanterías, reducen el tiempo de manipulación y se alinean con los requisitos específicos de los minoristas. Iniciativas estratégicas que incluyen adquisiciones, expansiones de capacidad e innovaciones de productos apoyan el posicionamiento en el mercado en medio de la creciente demanda de formatos de embalaje basados en fibra y ecológicos. Además, los fabricantes integran cada vez más diseños listos para automatización y características de impresión inteligente para abordar las expectativas minoristas en evolución. El entorno competitivo está moldeado por la presión continua para cumplir con los objetivos de sostenibilidad, ofrecer embalajes rentables y apoyar ciclos de comercialización rápidos en cadenas minoristas globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Mondi lanzó una cartera ampliada de embalajes de cartón corrugado y sólido para la industria de embalajes de alimentos, fortaleciendo su preparación para las demandas de Embalaje Listo para el Comercio (RRP).

- En octubre de 2025, Georgia‑Pacific completó la adquisición de Anchor Packaging, un fabricante de contenedores de alimentos y embalajes de película, un movimiento que expande la presencia de Georgia-Pacific en el embalaje, incluyendo segmentos relevantes para el embalaje listo para el comercio.

- En septiembre de 2025, Closed Loop Partners extendió un préstamo de 10 millones de dólares a TemperPack Technologies, apoyando el crecimiento de esta última en tecnologías de embalaje sostenible que pueden integrarse en las cadenas de suministro de RRP.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Material, Tipo de Producto, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que los minoristas prioricen formatos de embalaje listos para el estante y eficientes en mano de obra.

- Los requisitos de sostenibilidad acelerarán la transición hacia soluciones RRP reciclables y basadas en fibra.

- La adopción de la impresión digital se expandirá, permitiendo una personalización más rápida y un atractivo visual mejorado en el estante.

- Los diseños RRP amigables con la automatización crecerán para apoyar operaciones minoristas y logísticas de alta velocidad.

- La integración del comercio electrónico aumentará la demanda de embalajes duraderos y de doble propósito para el cumplimiento y la exhibición en tienda.

- Los minoristas presionarán por especificaciones de embalaje estandarizadas, aumentando la demanda de diseños precisos y adaptables.

- Materiales innovadores y ligeros emergerán para reducir costos mientras mantienen el rendimiento.

- La expansión de FMCG y marcas privadas impulsará la demanda de formatos RRP de alto volumen y visualmente atractivos.

- Las características de embalaje inteligente, como códigos QR y elementos de seguimiento, ganarán una adopción más amplia.

- Los mercados emergentes verán un aumento en la adopción de RRP debido al rápido desarrollo de la infraestructura minorista moderna.