Visión General del Mercado

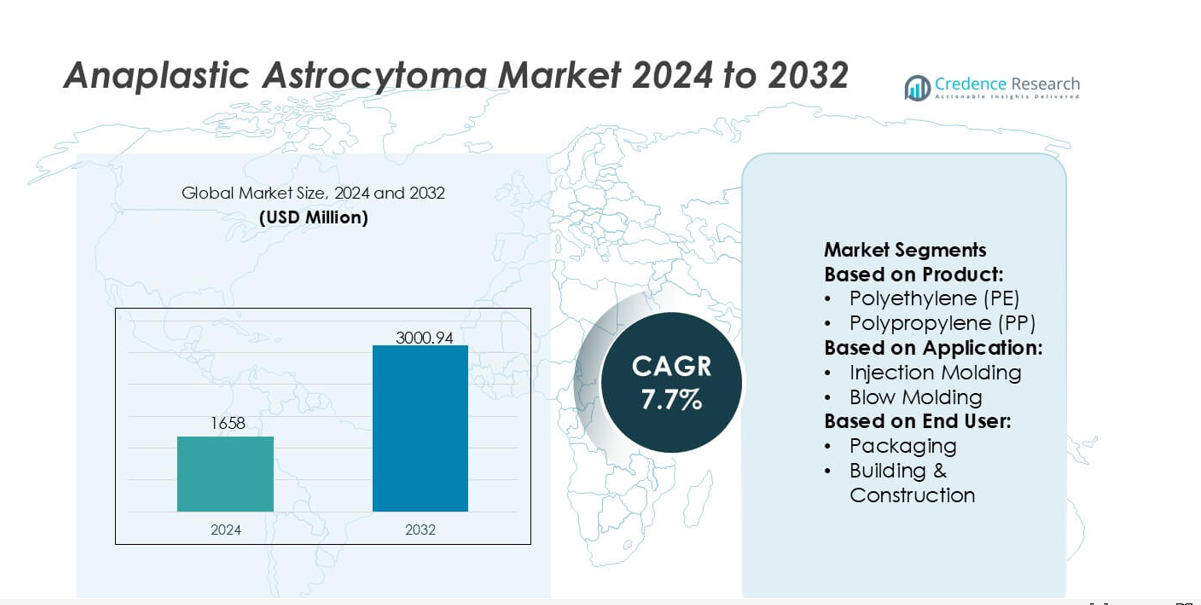

El tamaño del mercado de Astrocitoma Anaplásico fue valorado en USD 1658 millones en 2024 y se anticipa que alcance USD 3000.94 millones para 2032, con un CAGR del 7.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Astrocitoma Anaplásico 2024 |

USD 1658 millones |

| Astrocitoma Anaplásico, CAGR |

7.7% |

| Tamaño del Mercado de Astrocitoma Anaplásico 2032 |

USD 3000.94 millones |

El mercado de Astrocitoma Anaplásico está influenciado por un grupo diverso de desarrolladores de tecnología, diagnósticos y terapias que expanden las capacidades en pruebas moleculares, imágenes avanzadas y plataformas de tratamiento dirigido. Estas empresas fortalecen la competitividad a través de inversiones en diagnósticos de precisión, herramientas clínicas habilitadas por IA e innovadoras líneas de investigación en neuro-oncología que abordan la complejidad tumoral y mejoran los resultados del cuidado. América del Norte sigue siendo la región líder, manteniendo una participación de mercado exacta del 41%, respaldada por una sólida infraestructura clínica, alta adopción de perfiles genómicos y amplia participación en ensayos clínicos para terapias de próxima generación. El avanzado ecosistema de atención médica de la región continúa reforzando su liderazgo en innovación y acceso al tratamiento.

Perspectivas del Mercado

- El mercado fue valorado en USD 1658 millones en 2024 y se proyecta que alcance USD 3000.94 millones para 2032 con un CAGR del 7.7%.

- La demanda crece a medida que los diagnósticos moleculares, las imágenes habilitadas por IA y las terapias dirigidas fortalecen la precisión del tratamiento, apoyando una adopción más amplia en el cuidado de gliomas de alto grado.

- Las tendencias muestran un aumento en la inversión en investigación de inmunoterapia y personalización impulsada por biomarcadores, mientras que la competencia se intensifica a medida que los innovadores mejoran las líneas de investigación en neuro-oncología.

- Las restricciones surgen de los altos costos de tratamiento, el acceso limitado a imágenes avanzadas en economías emergentes y la resistencia terapéutica persistente que afecta los resultados a largo plazo.

- El análisis regional indica que América del Norte lidera con una participación del 41%, mientras que Europa y Asia-Pacífico se expanden a través de una infraestructura clínica más sólida y un aumento en la adopción de perfiles genómicos, apoyando una mejor penetración de segmentos a través de tecnologías de diagnóstico y tratamiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

El polietileno (PE) tiene la participación dominante en la cadena de valor relacionada con polímeros del mercado de astrocitoma anaplásico, respaldado por su amplia flexibilidad de procesamiento, estabilidad química y escalabilidad rentable que mejora la adopción en equipos médicos y de laboratorio especializados. Su fuerte demanda refleja una amplia compatibilidad con los procesos de esterilización y la integración en consumibles de diagnóstico utilizados en entornos oncológicos. Las categorías de productos como PP, PC, PA y PEEK amplían su relevancia debido a su rendimiento mecánico superior, mientras que los polímeros avanzados como LCP y PPSU ganan tracción para componentes de alta precisión. Los crecientes requisitos de materiales duraderos y biocompatibles continúan fortaleciendo la utilización de productos liderados por PE.

- Por ejemplo, el copoliéster de grado médico de Eastman Chemical Company (como Eastar 6763 o Tritan) exhibe una tasa de flujo de fusión de aproximadamente 8 a 9 g/10 min (en condiciones de prueba relevantes) y una resistencia a la tracción de alrededor de 24 MPa al romperse (o mayor al ceder), lo que permite la formación confiable de cartuchos de ensayo oncológico moldeados con precisión y componentes de transferencia estériles utilizados en flujos de trabajo avanzados de neurodiagnóstico.

Por Aplicación

El moldeo por inyección emerge como el segmento de aplicación líder con la mayor participación de mercado, impulsado por su precisión, repetibilidad y adecuación para producir carcasas de dispositivos complejos relacionados con oncología, cartuchos de diagnóstico y componentes de equipos de investigación. Su dominio está respaldado por un alto rendimiento y compatibilidad con polímeros diseñados como PEEK, ABS y PC que cumplen con estrictos estándares de rendimiento clínico. El moldeo por soplado, la extrusión y el termoformado siguen debido a sus roles en el embalaje, tuberías y carcasas protectoras utilizadas en flujos de trabajo de terapia y diagnóstico. El creciente énfasis en la fiabilidad, la precisión dimensional y la fabricación libre de contaminación sostiene el liderazgo del moldeo por inyección.

- Por ejemplo, los grados de polietileno Marlex® de Chevron Phillips Chemical Co., LLC utilizados en aplicaciones de moldeo médico ofrecen una resistencia a la tracción de 26.2 MPa y una elongación al romperse de 650 mm/mm, manteniendo un índice de fusión de 0.9 g/10 min, lo que permite la formación precisa de carcasas de dispositivos de diagnóstico y mantiene una alta integridad estructural bajo ciclos repetidos de esterilización.

Por Usuario Final

Los dispositivos médicos representan el segmento de usuario final dominante con una participación sustancial a medida que la demanda se acelera para componentes de precisión utilizados en diagnósticos de neuro-oncología, herramientas quirúrgicas y sistemas de monitoreo avanzados que apoyan la gestión del astrocitoma anaplásico. El segmento se beneficia de las estrictas expectativas regulatorias de seguridad, biocompatibilidad y durabilidad, impulsando la adopción de polímeros de alto rendimiento como PC, PEEK, PA y PPSU. El embalaje, automotriz, eléctrico y electrónico, y bienes de consumo mantienen roles secundarios, aprovechando la versatilidad de los polímeros para equipos auxiliares, contenedores de transporte y sistemas de manejo. La expansión de la innovación neuroquirúrgica continúa reforzando la posición líder del sector de dispositivos médicos.

Impulsores Clave del Crecimiento

Avances en Diagnósticos Moleculares y Medicina Personalizada

El mercado de Astrocitoma Anaplásico crece a medida que los centros oncológicos adoptan el perfilado genómico, el análisis de metilación de MGMT y las pruebas de mutación IDH1/IDH2 para adaptar las estrategias terapéuticas. Estos diagnósticos de precisión permiten a los clínicos mejorar la selección de tratamientos, predecir el comportamiento tumoral y monitorear la respuesta terapéutica con mayor precisión. La integración ampliada de la secuenciación de nueva generación y las plataformas de biopsia líquida fortalece las capacidades de detección temprana y apoya la planificación de terapias personalizadas. A medida que la clasificación de subtipos moleculares se vuelve central en la gestión clínica, aumenta la demanda de herramientas de diagnóstico avanzadas y pruebas complementarias que refinan la toma de decisiones y aumentan la efectividad general del tratamiento.

- Por ejemplo, los materiales Fortron® PPS y Celanex® PBT de Celanese Corporation utilizados en cartuchos de diagnóstico molecular ofrecen un módulo de tracción de 11,000 MPa y temperaturas de deflexión térmica superiores a 205°C, mientras que sus grados DURACON® POM exhiben estabilidad de tolerancia dimensional dentro de ±0.02 mm durante el moldeo microfluídico de alta precisión, permitiendo la formación confiable de cámaras de ensayo NGS y componentes de detección de mutaciones bajo ciclos térmicos repetidos.

Aumento en la Adopción de Terapias Dirigidas y Regímenes Combinados

La expansión del mercado está impulsada por el creciente uso de agentes dirigidos, incluidos los inhibidores de quinasa y moduladores epigenéticos, que complementan los protocolos de radiación y quimioterapia. Los regímenes combinados mejoran los resultados de supervivencia al abordar la heterogeneidad tumoral y superar los mecanismos de resistencia. Los ensayos clínicos que exploran los efectos sinérgicos de las inmunoterapias, tratamientos antiangiogénicos y agentes guiados molecularmente continúan acelerando la innovación terapéutica. A medida que se fortalece la evidencia de un mejor control de la progresión, los proveedores de salud integran cada vez más enfoques multimodales, impulsando una demanda sostenida de terapias avanzadas y marcos de tratamiento basados en precisión en los centros de neuro-oncología.

- Por ejemplo, la cartera de policarbonato LEXAN™ HPX de SABIC utilizada en sistemas de administración de medicamentos oncológicos y diagnósticos proporciona una resistencia al impacto Izod entallado de aproximadamente 65 J/m a 85 J/m (o alrededor de 850 J/m en ciertos métodos de prueba altamente especializados sin entallar) y soporta la esterilización por gamma sin una reducción medible en la claridad óptica.

Crecimiento de la Neuro-Imaginología Avanzada y Planificación de Tratamiento Habilitada por IA

La adopción de resonancias magnéticas de alta resolución, imágenes funcionales y modelos predictivos impulsados por IA apoya un mapeo tumoral más preciso y un monitoreo de la progresión en el cuidado del astrocitoma anaplásico. Estas tecnologías permiten a los clínicos delinear márgenes, optimizar la planificación quirúrgica y evaluar la respuesta al tratamiento con mayor precisión. Las herramientas de segmentación impulsadas por IA y los sistemas de diagnóstico automatizados reducen la variabilidad en la interpretación mientras permiten decisiones clínicas más rápidas. A medida que los hospitales integran flujos de trabajo digitales y análisis de imágenes mejorados, la eficiencia y precisión en la gestión del paciente mejoran, impulsando una adopción más amplia de tecnologías de imagen avanzadas y expandiendo la penetración del mercado.

Tendencias Clave y Oportunidades

Expansión de la Investigación en Inmunoterapia y Desarrollo de Nuevos Biomarcadores

La investigación en curso sobre inhibidores de puntos de control inmunitarios, vacunas basadas en neoantígenos y terapias moduladoras de células T presenta oportunidades significativas para el avance terapéutico. Los esfuerzos de descubrimiento de biomarcadores, incluyendo la expresión de PD-L1, firmas de mutación IDH e indicadores microambientales, mejoran la estratificación de pacientes y permiten aplicaciones de inmunoterapia más dirigidas. Las instituciones académicas y las empresas biotecnológicas colaboran cada vez más para acelerar la investigación traslacional y expandir las líneas clínicas. A medida que las inmunoterapias ganan terreno para los gliomas agresivos, el mercado se beneficia de la expansión de la actividad de ensayos, modalidades de tratamiento diferenciadas y una mayor precisión en la predicción de la respuesta a la terapia.

- Por ejemplo, Sumitomo Chemical Co., Ltd ha avanzado en materiales poliméricos especializados de alta pureza como SUMILITE® PPS, que proporciona una resistencia a la tracción de 135 MPa y mantiene el cambio dimensional por debajo de 0.03 mm durante los pasos de bioprocesamiento a alta temperatura utilizados en el manejo de reactivos de inmunoterapia.

Cambio Hacia Intervenciones Quirúrgicas Mínimamente Invasivas y Guiadas por Imagen

La creciente adopción de la neuronavegación, la resonancia magnética intraoperatoria y los sistemas de ablación láser apoya la demanda de procedimientos mínimamente invasivos en el manejo del astrocitoma anaplásico. Estas técnicas reducen el trauma quirúrgico, mejoran la precisión en la resección tumoral y apoyan una recuperación más rápida mientras mantienen la función neurológica. Los avances en cirugía asistida por robótica fortalecen aún más la precisión y consistencia del procedimiento. Este cambio promueve la innovación en equipos neuroquirúrgicos y aumenta el potencial de mercado para plataformas de cirugía con imagen integrada. Las instalaciones de salud priorizan tecnologías intraoperatorias avanzadas, creando nuevas oportunidades para proveedores especializados en soluciones quirúrgicas de alta precisión.

- Por ejemplo, Ultrason® E (PESU) de BASF utilizado en instrumentos quirúrgicos compatibles con MRI exhibe un módulo de tracción de 2,400 MPa y mantiene la estabilidad dimensional durante la exposición continua a la esterilización por vapor a 134°C.

Aumento de la Inversión en Ensayos Clínicos y Vías Regulatorias Aceleradas

La financiación global para ensayos clínicos relacionados con gliomas sigue aumentando, permitiendo la exploración de terapias de próxima generación y modelos de tratamiento adaptativos. Los marcos regulatorios acelerados, los incentivos para medicamentos huérfanos y las designaciones de vía rápida alientan a los fabricantes a avanzar en terapias novedosas para tumores raros del sistema nervioso central. Este entorno apoya la rápida innovación, acorta los tiempos de desarrollo y aumenta el número de opciones de tratamiento disponibles. A medida que la inscripción en ensayos se expande en los mercados emergentes, las empresas farmacéuticas y biotecnológicas ganan un potencial comercial más fuerte y oportunidades de acceso a pacientes más amplias.

Desafíos Clave

Altos Costos de Tratamiento y Accesibilidad Limitada en Regiones Emergentes

La naturaleza compleja y de recursos intensivos del tratamiento del astrocitoma anaplásico, que abarca imagenología, diagnósticos moleculares, cirugía, radiación y terapias dirigidas, crea cargas de costos significativas. Muchos mercados emergentes enfrentan acceso limitado a centros avanzados de neuro-oncología, equipos especializados y experiencia clínica, lo que limita los resultados para los pacientes. El alto gasto de bolsillo y las políticas de reembolso insuficientes restringen aún más la adopción del tratamiento. Estas brechas financieras e infraestructurales obstaculizan el acceso equitativo, ralentizan la adopción de tecnología y crean disparidades en la calidad de la atención en diferentes regiones geográficas.

Resistencia Terapéutica y Resultados Limitados de Supervivencia a Largo Plazo

El astrocitoma anaplásico presenta desafíos clínicos sustanciales debido a su biología heterogénea, patrones de crecimiento invasivos y resistencia a tratamientos estándar como la temozolomida y la radioterapia. La rápida progresión del tumor y la recurrencia siguen siendo obstáculos persistentes a pesar de los avances en terapias dirigidas y combinadas. La disponibilidad limitada de biomarcadores predictivos complica la personalización de la terapia y reduce la fiabilidad de la previsión de resultados. Estas limitaciones científicas y clínicas continúan obstaculizando las mejoras en la supervivencia a largo plazo, subrayando la necesidad de mecanismos más efectivos para superar la resistencia y mejorar el manejo de la enfermedad.

Análisis Regional

Norteamérica

Norteamérica posee una participación dominante del 41% del mercado de astrocitoma anaplásico, respaldada por una sólida infraestructura clínica, amplia adopción de diagnósticos de precisión y acceso generalizado a terapias avanzadas de neuro-oncología. La región se beneficia de un alto financiamiento para la investigación, rápida integración de imágenes habilitadas por IA y fuerte participación en ensayos de inmunoterapia y terapias dirigidas. Las compañías farmacéuticas mantienen un flujo constante de tratamientos de próxima generación, reforzando el impulso competitivo. Estructuras de reembolso favorables y la adopción temprana de pruebas moleculares fortalecen aún más el liderazgo del mercado, asegurando un crecimiento continuo a medida que los sistemas de salud expanden la medicina personalizada y mejoran las vías de tratamiento para gliomas de alto grado.

Europa

Europa captura una participación estimada del 28%, impulsada por redes de oncología bien establecidas, fuertes colaboraciones académicas y un aumento en la adopción de perfiles genómicos para la planificación del tratamiento. Países como Alemania, el Reino Unido y Francia lideran la implementación de neuro-imágenes avanzadas e integran tecnologías quirúrgicas mínimamente invasivas en centros especializados. Los incentivos regulatorios para medicamentos huérfanos apoyan la innovación en el desarrollo de terapias para gliomas, mientras que la inversión regional en ensayos clínicos mejora el acceso a modalidades emergentes. La creciente adopción de terapias guiadas por biomarcadores y marcos armonizados de atención oncológica continúa fortaleciendo la posición de Europa como un contribuyente clave al avance del tratamiento y la práctica de la neuro-oncología basada en evidencia.

Asia-Pacífico

Asia-Pacífico representa casi el 23% del mercado y demuestra una rápida expansión debido al aumento de la incidencia de cáncer, la mejora de las capacidades diagnósticas y la creciente inversión en infraestructura neuroquirúrgica. China, Japón y Corea del Sur lideran la innovación a través de la fuerte adopción de avances en MRI, sistemas de radioterapia de precisión y plataformas quirúrgicas-imagen híbridas. El creciente acceso a pruebas genómicas y una cobertura más amplia de seguros médicos apoyan una mayor adopción de tratamientos. La región experimenta una actividad de investigación clínica intensificada, particularmente en ensayos de terapia dirigida e inmuno-oncología. A medida que los centros oncológicos especializados se expanden, Asia-Pacífico emerge como una región de alto crecimiento con una mejora en la calidad de la atención y una mejor integración de terapias avanzadas.

América Latina

América Latina representa aproximadamente el 5% del mercado global, moldeada por el acceso desigual a servicios avanzados de neuro-oncología y la adopción variada de diagnósticos de precisión. Países como Brasil, México y Argentina invierten en la expansión de hospitales de atención terciaria y la actualización de sistemas de imagen para fortalecer las capacidades de manejo del cáncer. El reembolso limitado para terapias dirigidas y los altos costos de tratamiento continúan restringiendo la penetración del mercado. Sin embargo, las mejoras regionales en la educación clínica, la creciente participación en ensayos internacionales y las inversiones en patología digital crean oportunidades para el crecimiento futuro. La modernización continua del sistema de salud mejora gradualmente el acceso a diagnósticos y modalidades de tratamiento de mayor calidad.

Oriente Medio & África

La región de Oriente Medio & África representa casi el 3% del mercado, influenciada por el acceso limitado a centros especializados en neuro-oncología y la disponibilidad restringida de pruebas avanzadas de imagen y moleculares. Las naciones del Golfo, particularmente los EAU y Arabia Saudita, impulsan el crecimiento regional a través de inversiones en centros oncológicos, sistemas de cirugía robótica y plataformas de radioterapia de alta precisión. Sin embargo, las regiones más amplias enfrentan desafíos relacionados con la asequibilidad y la disponibilidad de personal. Las iniciativas para expandir los registros de cáncer, mejorar la capacidad diagnóstica y establecer redes de referencia apoyan gradualmente mejores vías de tratamiento. El fortalecimiento de la infraestructura y las asociaciones estratégicas crean oportunidades a largo plazo para una mejor participación en el mercado.

Segmentaciones del Mercado:

Por Producto:

- Polietileno (PE)

- Polipropileno (PP)

Por Aplicación:

- Moldeo por inyección

- Moldeo por soplado

Por Usuario Final:

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de Astrocitoma Anaplásico incluye actores como Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc., y DuPont de Nemours, Inc. El mercado de Astrocitoma Anaplásico está moldeado por la innovación continua en tecnologías de diagnóstico, soluciones avanzadas de imagen y plataformas terapéuticas de precisión. Las empresas fortalecen su posición ampliando las capacidades de pruebas moleculares, mejorando los canales de descubrimiento de biomarcadores e integrando análisis impulsados por IA en los flujos de trabajo de decisiones clínicas. Una fuerte inversión en I+D acelera el desarrollo de terapias dirigidas, candidatos de inmuno-oncología y tecnologías quirúrgicas mínimamente invasivas adaptadas para gliomas agresivos. Los participantes del mercado también priorizan el cumplimiento regulatorio, las asociaciones estratégicas con instituciones de investigación y los avances en materiales de dispositivos que mejoran la durabilidad y la biocompatibilidad. Colectivamente, estos esfuerzos crean un entorno dinámico centrado en mejorar los resultados clínicos y el liderazgo tecnológico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, Mitsui Chemicals, Idemitsu Kosan y Sumitomo Chemical firmaron un Memorando de Entendimiento para integrar los negocios de polipropileno (PP) y polietileno lineal de baja densidad (LLDPE) de Sumitomo Chemical en Japón en Prime Polymer, una empresa conjunta propiedad de Mitsui e Idemitsu.

- En abril de 2025, UBE Corporation anunció la finalización de su adquisición del negocio de sistemas de poliuretano de Lanxess. La compra incluyó instalaciones de producción en EE. UU., Europa y Asia, ampliando la presencia global de Ube en materiales de PU.

- En abril de 2025, India lanzó parques de plásticos para impulsar la industria. Bajo el Esquema para el Establecimiento de Parques de Plásticos, el Departamento de Químicos y Petroquímicos tiene como objetivo crear una infraestructura de última generación que apoye al sector nacional de procesamiento de plásticos.

- En diciembre de 2024, Symphony Environmental Ltd., una empresa de tecnología de embalaje con sede en el Reino Unido, lanzó resina biodegradable para la industria del plástico. El nuevo producto, de marca NbR, está hecho con minerales naturales para reducir la cantidad de polietileno (PE) o polipropileno (PP) derivado de fósiles utilizado, y ha sido formulado para biodegradarse de manera segura en la naturaleza.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado avanzará a través de una adopción más amplia de la perfilación molecular y la planificación de tratamientos basados en precisión.

- La inmunoterapia y los regímenes de combinación ganarán tracción a medida que se fortalezca la evidencia clínica.

- Las herramientas de imagen y soporte de decisiones habilitadas por IA guiarán cada vez más los diagnósticos y las vías de tratamiento.

- Las tecnologías neuroquirúrgicas mínimamente invasivas expandirán su adopción en centros especializados.

- El crecimiento en el descubrimiento de biomarcadores apoyará una mejor estratificación de pacientes y predicción de respuesta a la terapia.

- La actividad en ensayos clínicos acelerará el desarrollo de terapias dirigidas de próxima generación.

- La patología digital y los diagnósticos remotos mejorarán la accesibilidad a la atención en regiones desatendidas.

- Los incentivos regulatorios para tumores raros del SNC fomentarán una innovación terapéutica más rápida.

- La inversión en infraestructura de neuro-oncología fortalecerá las capacidades de tratamiento multidisciplinario.

- La creciente conciencia global y la mejora en la disponibilidad de diagnósticos apoyarán una detección más temprana y mejores resultados.