Visión General del Mercado

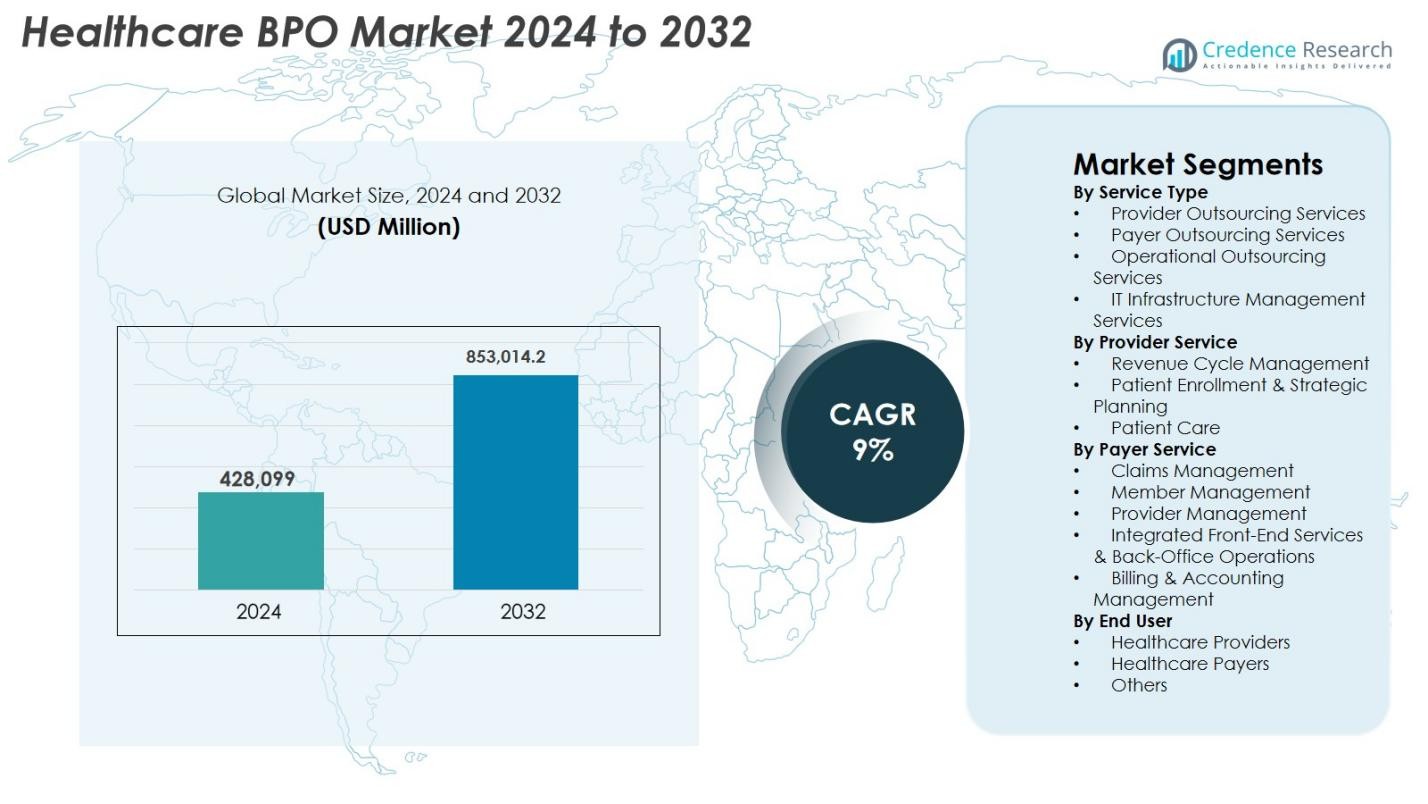

El tamaño del mercado de BPO en el sector salud fue valorado en USD 428,099 millones en 2024 y se anticipa que alcanzará USD 853,014.2 millones para 2032, con un CAGR del 9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de BPO en Salud 2024 |

USD 642.64 millones |

| Mercado de BPO en Salud, CAGR |

9% |

| Tamaño del Mercado de BPO en Salud 2032 |

USD 853,014.2 millones |

El mercado de BPO en el sector salud está impulsado por grandes actores como Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) y GeBBS Healthcare Solutions, todos los cuales mejoran la eficiencia operativa a través de análisis avanzados, automatización digital y modelos de entrega escalables. Estas empresas apoyan a proveedores y pagadores en la optimización de los flujos de trabajo del ciclo de ingresos, el procesamiento de reclamaciones, la participación del paciente y el cumplimiento normativo. Regionalmente, América del Norte lideró el mercado con una participación del 41.3% en 2024, respaldada por una infraestructura de salud madura y una alta adopción de la subcontratación, seguida por Europa con un 26.4%, mientras que Asia-Pacífico emergió como la región de más rápido crecimiento con un 21.7% impulsada por la expansión de los ecosistemas de salud digital.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de BPO en el sector salud fue valorado en USD 428,099 millones en 2024 y se proyecta que alcance USD 853,014.2 millones para 2032, creciendo a un CAGR del 9%.

- Los fuertes impulsores del mercado incluyen el aumento de la carga administrativa, el incremento de volúmenes de pacientes y la creciente demanda de servicios subcontratados rentables, especialmente en la gestión del ciclo de ingresos y el procesamiento de reclamaciones.

- Las tendencias clave destacan la rápida transformación digital, con codificación impulsada por IA, flujos de trabajo automatizados de reclamaciones y soporte de decisiones basado en análisis convirtiéndose en estándar en los segmentos de subcontratación de pagadores y proveedores.

- El mercado cuenta con la participación activa de actores líderes como Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS y GeBBS Healthcare Solutions, cada uno ampliando sus carteras de servicios a través de la integración tecnológica.

- Regionalmente, América del Norte lideró con una participación del 41.3% en 2024, seguida por Europa con un 26.4%, mientras que Asia-Pacífico tuvo un 21.7% y emergió como la región de más rápido crecimiento; dentro de los servicios, los Servicios de Subcontratación de Proveedores dominaron con una participación del 41.7%.

Análisis de Segmentación del Mercado

Análisis de Segmentación del Mercado

Por Tipo de Servicio

El mercado de BPO de atención médica en 2024 fue dominado por los Servicios de Outsourcing de Proveedores, representando el 41.7% del segmento, impulsado por el aumento de las cargas administrativas, el incremento en el volumen de pacientes y la necesidad de reducir los costos operativos. Los hospitales y clínicas subcontratan cada vez más la codificación, facturación, transcripción y documentación clínica para mejorar la precisión y el cumplimiento de las regulaciones de salud en evolución. Los Servicios de Outsourcing de Pagadores también ganaron terreno debido a la creciente demanda de procesamiento de reclamaciones y gestión de fraudes, mientras que los Servicios de Outsourcing Operacional y Gestión de Infraestructura de TI se expandieron a medida que las organizaciones se enfocaron en la automatización, migración a la nube e iniciativas de transformación digital.

- Por ejemplo, Allina Health transfirió aproximadamente 2,000 empleados de gestión de TI y ciclo de ingresos a Optum (parte de UnitedHealth Group), permitiendo a Allina subcontratar no solo la facturación y reclamaciones, sino también el soporte de nube/TI y la infraestructura de facturación digital para mejorar la automatización y las experiencias de facturación de pacientes/proveedores.

Por Servicio de Proveedor

Dentro del outsourcing basado en proveedores, la Gestión del Ciclo de Ingresos (RCM) lideró el segmento con una participación del 48.2% en 2024, impulsada por la necesidad de mejorar la eficiencia del reembolso y minimizar las denegaciones de reclamaciones. Los proveedores de atención médica dependen cada vez más de soluciones de RCM subcontratadas para gestionar la codificación, captura de cargos, autorizaciones previas, cuentas por cobrar y análisis de denegaciones. Los servicios de Inscripción de Pacientes y Planificación Estratégica también crecieron con la creciente adopción de sistemas de incorporación digital, mientras que el outsourcing de Atención al Paciente se expandió debido a las necesidades de soporte administrativo impulsadas por la telesalud. El cambio hacia la atención basada en el valor, los requisitos de cumplimiento normativo y el impulso por la transparencia operativa continúan fortaleciendo la demanda en todas las categorías de servicios de proveedores.

- Por ejemplo, Auxis se asoció con un importante proveedor de atención médica de EE. UU. que opera cientos de hospitales y clínicas, subcontratando 12 procesos de RCM como aplicaciones de pago, verificación de seguros, facturación médica, gestión de reclamaciones y cobros desde su centro de entrega en Costa Rica.

Por Servicio de Pagador

En el segmento de outsourcing de pagadores, la Gestión de Reclamaciones dominó con una participación del 39.5% en 2024, respaldada por el aumento de la inscripción en seguros, estructuras de reembolso complejas y la necesidad de acelerar la adjudicación de reclamaciones. Los servicios de Gestión de Miembros se expandieron a medida que los aseguradores se enfocaron en mejorar el compromiso y la retención de pacientes, mientras que el outsourcing de Gestión de Proveedores aumentó debido a los requisitos de optimización de redes. Los Servicios Integrados de Front-End y Operaciones de Back-Office y la Gestión de Facturación y Contabilidad también experimentaron un fuerte crecimiento, impulsados por la automatización, la adopción de análisis y la demanda de flujos de trabajo administrativos sin problemas. Los pagadores subcontratan cada vez más estas funciones para reducir los tiempos de ciclo, mejorar la precisión y apoyar operaciones digitales escalables.

Principales Impulsores del Crecimiento

Creciente Necesidad de Reducción de Costos y Eficiencia Operativa

Un impulsor importante del mercado de BPO en el sector salud es la creciente presión sobre los proveedores y pagadores de salud para optimizar la eficiencia operativa mientras gestionan los crecientes costos administrativos y clínicos. La externalización de la gestión del ciclo de ingresos, la adjudicación de reclamaciones, la facturación médica y las funciones de compromiso con el paciente permite a las organizaciones agilizar los flujos de trabajo, reducir errores y mejorar el rendimiento financiero sin expandir los recursos laborales internos. A medida que las escaseces de mano de obra, la complejidad regulatoria y los desafíos de reembolso se intensifican, las instituciones de salud adoptan cada vez más soluciones externalizadas para asegurar operaciones ininterrumpidas. Los socios de BPO proporcionan análisis avanzados, herramientas de automatización y experiencia especializada que mejoran los tiempos de respuesta y reducen las denegaciones de reclamaciones. Este imperativo de eficiencia de costos es especialmente significativo para los hospitales con márgenes decrecientes y aseguradoras que gestionan altos volúmenes de reclamaciones. La capacidad de escalar rápidamente las operaciones y desplegar herramientas impulsadas por tecnología hace que la externalización no solo sea una medida de ahorro de costos, sino una prioridad estratégica para la sostenibilidad a largo plazo.

- Por ejemplo, Optum lanzó su solución Optum Integrity One, utilizando IA para automatizar tareas de RCM desde el punto de atención hasta la codificación y facturación final, demostrando cómo los socios externalizados proporcionan automatización y reducen la carga manual para los proveedores.

Aumento del Volumen de Datos de Salud y Transformación Digital

El rápido aumento en la generación de datos de salud impulsado por los sistemas EHR, el crecimiento de la telesalud, la imagenología diagnóstica, los dispositivos portátiles y las plataformas de monitoreo remoto ha incrementado la demanda de socios de externalización con fuerte experiencia en gestión y análisis de datos. Las organizaciones de salud dependen de los proveedores de BPO para procesar, asegurar y analizar grandes conjuntos de datos necesarios para el procesamiento de reclamaciones, documentación clínica y compromiso con el paciente. Las iniciativas de transformación digital, como la automatización de procesos robóticos (RPA), la migración a la nube, la codificación impulsada por IA y los flujos de trabajo automatizados de reclamaciones, impulsan aún más la adopción de la externalización. Los proveedores que luchan con sistemas heredados y capacidad limitada de TI dependen cada vez más de la infraestructura digital gestionada externamente. A medida que las regulaciones se endurecen en torno a la precisión de los datos, la interoperabilidad y la ciberseguridad, los socios de BPO que ofrecen soluciones digitales escalables, conformes y avanzadas ganan una tracción significativa en el mercado, haciendo de la digitalización un impulsor clave de la expansión sostenida de la industria.

- Por ejemplo, el artículo sobre la subcontratación de BPO destacó cómo los proveedores externos están gestionando cada vez más los datos de EHR, el procesamiento de reclamaciones, los registros de pacientes y el análisis, lo que permite a las organizaciones de salud “procesar, asegurar y analizar grandes conjuntos de datos necesarios para la documentación clínica, la facturación y la participación del paciente.

Aumento de la Complejidad Regulatoria y la Carga de Cumplimiento

La creciente complejidad regulatoria en los sistemas de salud sigue impulsando una fuerte demanda de servicios de subcontratación especializados. El cumplimiento de HIPAA, ICD-10, las directrices de CMS y los marcos de reembolso basados en el valor requiere una documentación extensa, una precisión estricta en los informes y una capacitación continua de la fuerza laboral. Las organizaciones de salud enfrentan sanciones financieras sustanciales por inexactitudes en la facturación, errores de codificación y violaciones de la privacidad de los datos, lo que las lleva a asociarse con proveedores de BPO equipados con equipos de cumplimiento experimentados. La subcontratación garantiza una preparación constante para auditorías, mejora la precisión de la documentación y reduce la presión administrativa. Con los marcos regulatorios globales evolucionando rápidamente, incluidas las regulaciones de protección de datos y los informes digitales obligatorios, los proveedores de salud y aseguradoras dependen de la experiencia en cumplimiento subcontratada para mitigar riesgos. Esta creciente carga de cumplimiento posiciona a los socios de BPO como contribuyentes esenciales a la integridad operativa y la sostenibilidad financiera.

Tendencias y Oportunidades Clave

Expansión de la Automatización, la IA y el Análisis Predictivo

La automatización y la IA están transformando la industria de BPO en salud al mejorar la precisión, reducir las cargas de trabajo manuales y permitir la toma de decisiones basada en datos. La adjudicación de reclamaciones impulsada por IA, la codificación médica automatizada, la documentación impulsada por NLP y la detección de fraudes basada en aprendizaje automático mejoran significativamente la eficiencia del proceso. El análisis predictivo apoya las estrategias de prevención de denegaciones, la previsión financiera y la estratificación del riesgo del paciente, proporcionando valor añadido tanto a pagadores como a proveedores. Los proveedores de BPO que integran RPA, plataformas en la nube y sistemas de datos interoperables ofrecen servicios más rápidos, precisos y rentables. A medida que las organizaciones de salud cambian a modelos operativos digitales, los servicios de BPO impulsados por la automatización emergen como una gran oportunidad, permitiendo flujos de trabajo escalables y de alto rendimiento que satisfacen las demandas cambiantes de la industria.

- Por ejemplo, McLaren Health Plan implementó HealthRules Payer, logrando tasas de auto-adjudicación en el primer intento superiores al 90%, lo que redujo la intervención manual y apoyó el crecimiento de la membresía a más de 620,000.

Crecimiento Global en Telemedicina y Servicios Remotos para Pacientes

La expansión de la telemedicina, la atención virtual y el monitoreo remoto de pacientes ha creado oportunidades sustanciales para los proveedores de BPO en salud. A medida que las organizaciones de salud amplían la entrega de servicios digitales, requieren apoyo externo para la programación de citas virtuales, la incorporación remota de pacientes, la facturación de telemedicina, el procesamiento de datos de monitoreo remoto y la coordinación de atención digital. Los socios de BPO equipados con herramientas de comunicación multilingües, plataformas digitales seguras y tecnologías de participación del paciente desempeñan un papel crucial en la gestión de estos flujos de trabajo emergentes. Con los modelos de atención híbrida convirtiéndose en estándar, especialmente en la gestión de enfermedades crónicas y la atención post-aguda, la subcontratación permite a los sistemas de salud mantener la eficiencia operativa. Las crecientes inversiones en infraestructura de telemedicina en mercados emergentes fortalecen aún más las oportunidades para soluciones especializadas de BPO.

- Por ejemplo, Amwell integró Converge, su plataforma unificada de telesalud, con servicios de soporte clínico externalizados, permitiendo la admisión virtual automatizada, la incorporación remota de pacientes y la documentación de telesalud para hospitales que adoptan modelos de atención híbridos.

Preocupaciones Crecientes Sobre la Seguridad de Datos y la Privacidad

La seguridad de los datos sigue siendo uno de los desafíos más significativos en el mercado de BPO de atención médica, ya que la información médica sensible es un objetivo principal para los ciberataques. La creciente adopción de plataformas en la nube, integraciones digitales y modelos de trabajo remoto aumenta la exposición a violaciones de datos y accesos no autorizados. Garantizar operaciones compatibles con HIPAA, transferencia de datos encriptada y monitoreo continuo de ciberseguridad es esencial pero requiere muchos recursos. Cualquier violación puede llevar a importantes sanciones financieras y daños a la reputación tanto para los proveedores de atención médica como para los socios de outsourcing. A medida que los ataques de ransomware y el fraude digital aumentan, los proveedores de BPO deben invertir fuertemente en infraestructura de ciberseguridad, capacitación de la fuerza laboral y monitoreo de cumplimiento, haciendo de la protección de datos uno de los desafíos más persistentes de la industria.

Dependencia de la Fuerza Laboral Calificada y Brechas de Talento Crecientes

La industria de BPO de atención médica enfrenta crecientes desafíos relacionados con la disponibilidad de la fuerza laboral, la escasez de habilidades y el aumento de los costos de capacitación. Los roles de codificación médica, facturación, adjudicación de reclamaciones y cumplimiento normativo requieren conocimientos especializados que son cada vez más difíciles de mantener debido a la alta rotación y la competencia global por el talento. Los estándares de codificación en evolución, las pautas de los pagadores y los marcos regulatorios aumentan aún más la necesidad de mejorar continuamente las habilidades del personal. La inflación de costos laborales en los principales centros de outsourcing también impacta los márgenes operativos. A pesar de los avances significativos en automatización, el personal calificado sigue siendo esencial para la gestión de casos complejos, la resolución de errores y la auditoría de cumplimiento. Mantener una fuerza laboral estable y bien capacitada sigue siendo un desafío operativo crítico para los proveedores de BPO.

Análisis Regional

América del Norte

América del Norte dominó el mercado de BPO de atención médica con una participación del 41.3% en 2024, impulsada por un alto gasto en atención médica, infraestructura digital avanzada y una fuerte adopción del outsourcing en organizaciones de pagadores y proveedores. La región se beneficia de sistemas de reembolso maduros, extensos requisitos de cumplimiento normativo y una fuerte presencia de proveedores globales de BPO que ofrecen servicios especializados de RCM, gestión de reclamaciones y servicios habilitados por TI. El aumento de la penetración de la telesalud, las presiones de costos laborales y la necesidad de optimizar la eficiencia administrativa fortalecen aún más la demanda de outsourcing. EE.UU. sigue siendo el principal contribuyente, respaldado por grandes redes de seguros, volúmenes crecientes de datos de pacientes e inversiones continuas en operaciones de atención médica impulsadas por la automatización.

Europa

Europa representó una participación del 26.4% en 2024, respaldada por el creciente énfasis de la región en la optimización de costos, la transformación digital y la alineación regulatoria en los sistemas de atención médica. Países como el Reino Unido, Alemania y Francia externalizan cada vez más servicios de documentación, facturación y análisis para mejorar la eficiencia operativa y cumplir con los requisitos de protección de datos en evolución bajo el GDPR. La creciente carga de enfermedades crónicas y la expansión de los programas de salud pública impulsan la demanda de soluciones de BPO escalables. Las inversiones en gestión de reclamaciones basada en IA y plataformas de atención médica habilitadas por la nube también aceleran la adopción. Los proveedores europeos prefieren socios con fuertes capacidades de cumplimiento y entrega de servicios multilingües para apoyar a diversas poblaciones de pacientes.

Asia-Pacífico

Asia-Pacífico emergió como la región de más rápido crecimiento con una participación de mercado del 21.7% en 2024, impulsada por la rápida digitalización de la atención médica, la expansión de la cobertura de seguros médicos y la presencia de importantes centros de subcontratación como India y Filipinas. Los proveedores y pagadores de atención médica adoptan cada vez más servicios BPO para mejorar la precisión de la documentación, mejorar el tiempo de respuesta de las reclamaciones y apoyar cargas de trabajo administrativas de alto volumen. Las ventajas de costos, la disponibilidad de mano de obra calificada y la fuerte experiencia en servicios habilitados por tecnología posicionan a la región como un socio de subcontratación preferido a nivel mundial. Las crecientes inversiones en telesalud, análisis de datos e infraestructura de TI en salud fortalecen aún más el papel de Asia-Pacífico como un motor de crecimiento estratégico para el mercado.

América Latina

América Latina capturó una participación del 6.1% en 2024, impulsada por la creciente modernización del sistema de salud, el aumento de la adopción de registros electrónicos de salud y la expansión de las necesidades de subcontratación de pagadores. Países como Brasil, México y Colombia están acelerando las inversiones en soluciones de salud digital y automatización administrativa, creando oportunidades para los proveedores de BPO. La región se beneficia de la creciente demanda de procesamiento de reclamaciones, servicios de facturación y soporte multilingüe para pacientes. Sin embargo, los entornos regulatorios variables y la infraestructura de TI limitada en algunos países plantean desafíos para una adopción generalizada. A pesar de estas limitaciones, la mejora del acceso a la atención médica y el aumento de las inscripciones en seguros continúan fortaleciendo el potencial de subcontratación de la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación del 4.5% en 2024, respaldada por las continuas mejoras en la infraestructura de salud, el creciente énfasis en la adopción de salud digital y la expansión de asociaciones público-privadas. Países del Golfo como los EAU y Arabia Saudita están liderando la adopción de subcontratación debido a su enfoque en la modernización de la atención médica, la digitalización de seguros y la mejora de la eficiencia administrativa. La demanda de BPO está aumentando para servicios de codificación, facturación y compromiso con el paciente a medida que los proveedores regionales adoptan estándares de calidad internacionales. Aunque la disponibilidad limitada de mano de obra calificada y la madurez digital más lenta siguen siendo desafíos en partes de África, las crecientes inversiones en TI de salud y la penetración de seguros están expandiendo gradualmente las oportunidades de crecimiento regional.

Segmentaciones del Mercado

Por Tipo de Servicio

- Servicios de Subcontratación de Proveedores

- Servicios de Subcontratación de Pagadores

- Servicios de Subcontratación Operativa

- Servicios de Gestión de Infraestructura de TI

Por Servicio de Proveedor

- Gestión del Ciclo de Ingresos

- Inscripción de Pacientes y Planificación Estratégica

- Cuidado del Paciente

Por Servicio de Pagador

- Gestión de Reclamaciones

- Gestión de Miembros

- Gestión de Proveedores

- Servicios Integrados de Front-End y Operaciones de Back-Office

- Gestión de Facturación y Contabilidad

Por Usuario Final

- Proveedores de Atención Médica

- Pagadores de Atención Médica

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de BPO en el sector salud presenta un panorama diverso y en expansión de actores globales y regionales que ofrecen servicios especializados en gestión del ciclo de ingresos, procesamiento de reclamaciones, compromiso del paciente, facturación médica y operaciones de salud habilitadas por TI. Empresas líderes como Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) y GeBBS Healthcare Solutions mantienen una fuerte presencia en el mercado a través de capacidades digitales avanzadas, redes de entrega a gran escala y modelos de servicio enfocados en el cumplimiento. Estas firmas invierten fuertemente en automatización, análisis impulsados por IA, plataformas en la nube y soluciones de interoperabilidad para mejorar la precisión operativa y reducir los ciclos de procesamiento para proveedores y pagadores de atención médica. Las asociaciones estratégicas, fusiones y expansión de centros de entrega cercanos y en el extranjero intensifican aún más la competencia, permitiendo a los actores ofrecer soluciones de subcontratación rentables y de alta calidad. A medida que los sistemas de salud persiguen la transformación digital y el cumplimiento normativo, los proveedores se diferencian a través de la experiencia en el dominio, plataformas escalables y carteras de servicios habilitadas por tecnología.

Análisis de Jugadores Clave

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Desarrollos Recientes

- En julio de 2025, Capgemini anunció la adquisición de WNS Global Services por US$3.3 mil millones, una medida que señala una importante consolidación en BPO y un impulso creciente por servicios empresariales impulsados por IA, incluyendo BPO en salud.

- En abril de 2025, TDCX adquirió Open Access BPO, la medida añade nuevas ubicaciones de entrega (Davao, Manila, Taipei) y expande la capacidad de TDCX para apoyar servicios de tecnología de la salud y otros servicios de outsourcing.

- En septiembre de 2024, EQT Private Capital Asia acordó adquirir una participación mayoritaria en GeBBS Healthcare Solutions, una firma global de outsourcing de salud, marcando una de las adquisiciones recientes más grandes de capital privado en BPO de salud (~US$ 850 millones).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Servicio, Servicio del Proveedor, Servicio del Pagador, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá de manera constante a medida que los proveedores y pagadores de salud aumenten el outsourcing para reducir la presión administrativa y mejorar la eficiencia.

- La IA, la automatización y el análisis predictivo transformarán los flujos de trabajo externalizados, mejorando la precisión y reduciendo la intervención manual.

- La externalización de la gestión del ciclo de ingresos aumentará a medida que las organizaciones busquen reembolsos más rápidos y una mejor prevención de denegaciones.

- La transformación digital impulsará una mayor adopción de plataformas BPO basadas en la nube y soluciones de datos integradas.

- La expansión de la telemedicina generará nuevas necesidades de outsourcing en la coordinación de atención virtual y el soporte remoto al paciente.

- Los centros globales de BPO fortalecerán la experiencia en el dominio e invertirán en tecnología avanzada para mejorar la prestación de servicios.

- La creciente complejidad regulatoria profundizará la dependencia de los socios de outsourcing para el cumplimiento y la documentación precisa.

- Las mejoras en ciberseguridad se convertirán en una prioridad a medida que se intensifiquen los requisitos de protección de datos en todo el ecosistema de salud.

- Las organizaciones de pagadores expandirán el outsourcing para optimizar la gestión de reclamaciones y los servicios a miembros.

- Los mercados emergentes se convertirán en centros clave de crecimiento a medida que aumente la demanda de soluciones BPO de salud rentables y escalables.