Visión General del Mercado

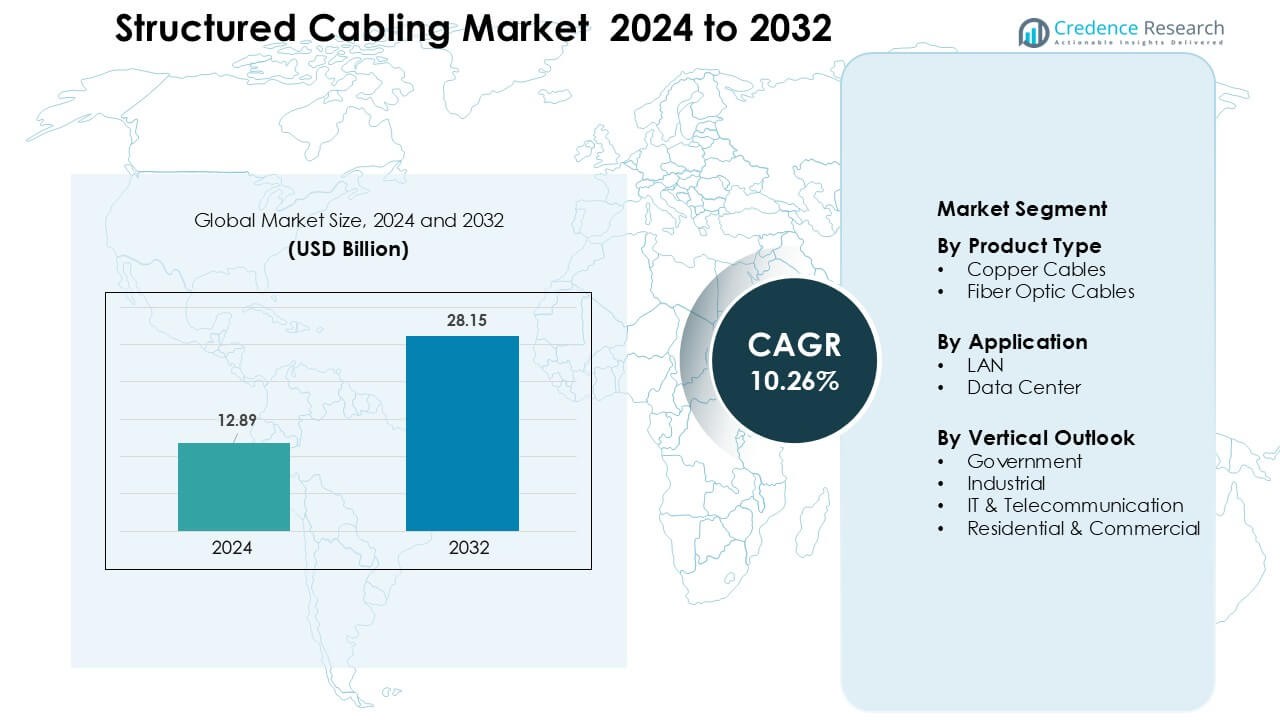

El mercado de cableado estructurado fue valorado en USD 12.89 mil millones en 2024 y se anticipa que alcanzará USD 28.15 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 10.26% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cableado Estructurado 2024 |

USD 12.89 Mil Millones |

| Mercado de Cableado Estructurado, CAGR |

10.26% |

| Tamaño del Mercado de Cableado Estructurado 2032 |

USD 28.15 Mil Millones |

El mercado de cableado estructurado está conformado por actores principales como Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand y ABB Ltd, cada uno expandiendo sus portafolios de fibra y cobre para apoyar redes empresariales y de centros de datos de alta velocidad. Estas empresas invierten en sistemas avanzados Cat6A, innovaciones ópticas y gestión inteligente de cableado para fortalecer la adopción global. Las asociaciones con operadores de telecomunicaciones, centros de datos a hiperescala e integradores de edificios inteligentes mejoran aún más la competitividad. América del Norte lideró el mercado en 2024 con aproximadamente un 34% de participación, respaldada por la rápida modernización de redes, un fuerte gasto en TI y la expansión a gran escala de centros de datos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de cableado estructurado alcanzó USD 12.89 mil millones en 2024 y se proyecta que llegará a USD 28.15 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 10.26% durante el período de pronóstico.

- El crecimiento está impulsado por la rápida digitalización empresarial, el aumento de la construcción de centros de datos y la mayor adopción de redes de alta velocidad Cat6A y de fibra que apoyan aplicaciones en la nube, IoT y 5G.

- Las tendencias clave incluyen la rápida transición hacia la gestión inteligente de cableado, sistemas de fibra pre-terminados y la modernización de la infraestructura LAN para manejar cargas de trabajo multigigabit.

- Actores líderes como Nexans, Schneider Electric, CommScope, Corning, TE Connectivity y Belden expanden portafolios y fortalecen asociaciones con operadores de telecomunicaciones, centros de datos a hiperescala e integradores de edificios inteligentes.

- América del Norte lideró con aproximadamente un 34% de participación, mientras que Asia-Pacífico mostró la expansión más rápida. Por tipo de producto, los cables de cobre tuvieron alrededor del 61% de participación, y por aplicación, LAN dominó con casi el 58% de participación.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los cables de cobre dominaron el segmento de tipo de producto en 2024 con aproximadamente un 61% de participación, respaldados por una fuerte adopción en LAN empresariales y una instalación rentable en edificios comerciales. Las empresas prefirieron el cobre debido a su flexibilidad, soporte PoE y menor costo de implementación en comparación con la fibra. El segmento avanzó a medida que las actualizaciones a Cat6A y Cat7 aumentaron la demanda de ancho de banda en oficinas y sitios minoristas. Los cables de fibra óptica crecieron rápidamente a medida que la migración a la nube y las necesidades de transmisión de alta velocidad se expandieron; sin embargo, el cobre mantuvo su liderazgo porque la mayoría de las redes existentes dependen de la infraestructura de par trenzado y requieren actualizaciones escalables y de bajo costo.

- Por ejemplo, el estándar oficial ISO/IEC 11801 Clase F para cable Cat7 fue diseñado y ratificado para soportar Ethernet de 10 Gbps en toda la distancia de 100 metros.

Por Aplicación

LAN mantuvo la posición dominante en 2024 con casi un 58% de participación, impulsada por el uso intensivo en redes corporativas, escuelas, hospitales e instituciones públicas. Las organizaciones expandieron la infraestructura LAN para apoyar la creciente densidad de dispositivos, configuraciones de trabajo remoto y sistemas VoIP. La demanda aumentó a medida que las implementaciones de Wi-Fi 6 y 6E requerían cableado de mayor calidad para manejar velocidades multigigabit. Los centros de datos crecieron a un ritmo rápido impulsados por la expansión a hiperescala, los servicios en la nube y las cargas de trabajo digitales, sin embargo, LAN mantuvo la mayor participación porque la mayoría de las instalaciones de cableado estructurado ocurren en pisos de oficinas, redes de campus e instalaciones empresariales.

- Por ejemplo, las empresas que implementan Wi‑Fi 6E en campus como instituciones educativas que actualizan múltiples edificios han migrado el cableado de CAT-5E a cable de Categoría 6A para asegurar un backhaul estable y multigigabit, permitiendo una conectividad confiable para miles de dispositivos simultáneos.

Perspectiva por Verticales

IT & Telecomunicaciones lideró el segmento vertical en 2024 con aproximadamente un 34% de participación, respaldado por la rápida modernización de redes y fuertes necesidades de ancho de banda en operadores de telecomunicaciones. Las actualizaciones ricas en fibra, la expansión del backhaul 5G y el creciente uso de servicios en la nube impulsaron la adopción de cableado estructurado en salas de conmutación y oficinas centrales. Los usuarios industriales aumentaron el despliegue debido a la automatización y IIoT, mientras que los proyectos gubernamentales avanzaron a través de programas de ciudades inteligentes e infraestructura pública. Las instalaciones residenciales y comerciales se expandieron con una mayor penetración de banda ancha, sin embargo, IT & Telecomunicaciones siguió siendo el principal contribuyente porque la transformación digital creó una demanda sostenida de sistemas de cableado de alto rendimiento.

Principales Impulsores del Crecimiento

Creciente Digitalización Empresarial y Modernización de Redes

La digitalización empresarial se expandió rápidamente a medida que las organizaciones actualizaban redes para apoyar la adopción de la nube, sistemas de comunicación unificada y aplicaciones de alto ancho de banda. Las empresas desplegaron cableado avanzado para manejar mayores cargas de datos creadas por la automatización, videoconferencias y modelos de trabajo remoto. Las compañías actualizaron de sistemas Cat5e o Cat6 heredados a Cat6A y fibra para aumentar la velocidad, reducir la latencia y mejorar la escalabilidad a largo plazo. La adopción creció en oficinas, bancos, hospitales e instalaciones educativas donde el cableado estructurado mejoró la eficiencia operativa y redujo el tiempo de inactividad. La demanda también aumentó a medida que las empresas integraban cámaras de seguridad, sensores IoT y sistemas de gestión de edificios que requerían redes cableadas estables para energía y datos. Los fuertes beneficios económicos alentaron la modernización porque el cableado estructurado ofrecía bajo mantenimiento y mayor fiabilidad que las alternativas inalámbricas durante cargas máximas. Los ciclos de renovación de redes en empresas medianas y grandes fortalecieron aún más el impulsor, convirtiendo la transformación digital en un factor clave que impulsa la expansión del mercado global.

- Por ejemplo, las empresas que están recableando pisos de oficinas han reemplazado Cat5e (limitado a 1 Gbps) con Cat6A para preparar la infraestructura para el futuro, permitiendo soporte para Ethernet multigigabit y asegurando compatibilidad con las demandas de redes de próxima generación sin necesidad de recableado frecuente.

Expansión de Centros de Datos Impulsada por Cargas de Trabajo en la Nube y AI

Los centros de datos se expandieron a un ritmo fuerte a medida que aumentaron las cargas de trabajo de computación en la nube, entrenamiento de IA y computación en el borde. Los proveedores globales de hiperescala y de colocación aceleraron las inversiones en racks de servidores de alta densidad que requerían sistemas de cableado de fibra y cobre confiables. El cableado estructurado desempeñó un papel central en la habilitación de sistemas de enfriamiento rápido, conmutación de baja latencia y conexiones escalables de rack a rack. El crecimiento de los servicios en la nube impulsó la demanda de cableado que pudiera soportar velocidades multigigabit y topologías flexibles. Los modelos de IA requerían clústeres densos de GPU, lo que aumentó la necesidad de enlaces de fibra de alto rendimiento con fuerte inmunidad al ruido. Las empresas trasladaron sus cargas de trabajo de TI a modelos de nube híbrida, aumentando la demanda de cableado estructurado dentro de los centros de datos centrales y microcentros de datos distribuidos. La creciente adopción de sitios de borde para IoT y 5G también amplió la necesidad de diseños de cableado compactos pero eficientes. Este crecimiento constante de la infraestructura convirtió a los centros de datos en un impulsor principal de la demanda de cableado estructurado a largo plazo.

- Por ejemplo, los centros de datos de alta densidad en 2025 están adoptando cada vez más sistemas de troncal de fibra preterminada MTP/MPO para soportar el masivo flujo de datos este-oeste requerido para clústeres de IA, permitiendo la interconectividad entre racks en toda la instalación mientras se mantiene un conteo de cables manejable y flujo de aire.

Crecimiento de IoT, Edificios Inteligentes e Infraestructura 5G

La adopción de IoT se disparó en los sectores de manufactura, salud, comercio minorista y gobierno, impulsando la necesidad de cableado estructurado que pudiera soportar alta densidad de dispositivos. Las plataformas de edificios inteligentes utilizaron cableado para sistemas de iluminación, control de acceso, monitoreo de HVAC y gestión de energía, aumentando la demanda de conectividad cableada estable. Los dispositivos basados en PoE ganaron tracción, requiriendo cableado que pudiera alimentar sensores, cámaras IP y puntos de acceso inalámbricos. El despliegue de 5G aceleró la implementación de fibra para el backhaul y nodos de borde, donde el cableado estructurado aseguraba una transmisión de alta velocidad confiable. Las ciudades inteligentes integraron cableado en sistemas de vigilancia, gestión de tráfico y proyectos de Wi-Fi público. Los sistemas de IoT industrial en fábricas necesitaban canales de comunicación seguros y de baja latencia para operar robótica, herramientas de mantenimiento predictivo y líneas automatizadas. El crecimiento combinado de los ecosistemas de IoT y la infraestructura digital urbana posicionó al cableado estructurado como un habilitador central de redes de comunicación confiables en todo el mundo.

Tendencia y Oportunidad Clave

Transición hacia Fibra de Alta Velocidad y Actualizaciones a Cat6A

Una tendencia importante del mercado involucró la rápida transición de grados de cobre heredados a soluciones de fibra y Cat6A de alta velocidad. Las empresas necesitaban cableado que soportara velocidades de 10G y 40G para aplicaciones en la nube, análisis de IA y transferencias de archivos grandes. La fibra ganó impulso debido a la baja pérdida de señal, inmunidad electromagnética y escalabilidad a prueba de futuro. Los edificios de oficinas y campus comerciales utilizaron actualizaciones a Cat6A para soportar despliegues de Wi-Fi 6 y Wi-Fi 7, que requerían capacidad de backhaul multigigabit. Los fabricantes lanzaron fibra insensible a la curvatura y ensamblajes preterminados que redujeron el tiempo de instalación y los costos laborales. Esta tendencia creó oportunidades significativas para los proveedores que ofrecen sistemas de alto rendimiento y fáciles de implementar. El crecimiento de campus inteligentes ricos en fibra y espacios hiperconectados también fortaleció la demanda a largo plazo.

- Por ejemplo, muchos campus comerciales que actualizan para soportar Ethernet de 10 Gbps han desplegado cableado Cat6A en toda la distancia horizontal de 100 metros, asegurando conectividad consistente de 10 Gbps desde el conmutador hasta el punto final, una capacidad que el Cat5e/Cat6 heredado a menudo no puede ofrecer de manera confiable a plena longitud.

Creciente Adopción de Gestión de Cableado Inteligente y Automatizado

Los sistemas de gestión de cableado inteligente surgieron como una gran oportunidad a medida que las empresas priorizaban la eficiencia operativa y el mantenimiento predictivo. El seguimiento automatizado de cables, la monitorización en tiempo real de la utilización de puertos y el mapeo digital ayudaron a reducir los riesgos de fallos y el tiempo de inactividad. Las grandes instalaciones utilizaron paneles de parcheo inteligentes y racks basados en sensores para optimizar las rutas de la red y detectar fallos de manera temprana. Estos sistemas mejoraron la visibilidad de los activos y apoyaron la resolución rápida de problemas durante los cambios de configuración. Los proveedores integraron herramientas de análisis que recomendaban actualizaciones de red y aseguraban el cumplimiento de los estándares de diseño. A medida que las redes se expandieron a través de dispositivos IoT y sistemas de automatización, la gestión inteligente ofreció una forma escalable de mantener la fiabilidad. Esta tendencia abrió oportunidades de crecimiento para los proveedores que combinan software, sensores y hardware de cableado estructurado.

- Por ejemplo, CommScope informa que sus sistemas de Gestión de Infraestructura Automatizada (AIM) que combinan paneles de parcheo inteligentes de cobre o fibra y controladores ofrecen visibilidad en tiempo real de los cambios de conectividad, permitiendo a los administradores localizar e identificar instantáneamente puertos activos en toda una red.

Desafío Clave

Altos Costos de Instalación y Requisitos Complejos de Actualización

La instalación de cableado estructurado implicaba costos significativos de mano de obra, materiales y diseño, especialmente en grandes edificios comerciales y centros de datos. La actualización de infraestructuras heredadas a menudo requería un extenso recableado, expansión de rutas y verificaciones de cumplimiento, lo que aumentaba los gastos. Las instalaciones más antiguas necesitaban rediseñar conductos, bandejas de cables y salas de servidores para soportar cableado de mayor densidad. Estos desafíos ralentizaban los esfuerzos de modernización para pequeñas empresas con presupuestos limitados. También se producían retrasos en la instalación debido a la coordinación entre contratistas, equipos de TI e ingenieros de edificios. El alto costo inicial restringía la adopción en algunas regiones sensibles al precio, aunque los beneficios a largo plazo eran sólidos. Esta barrera financiera seguía siendo un desafío clave que afectaba el crecimiento.

Disponibilidad de Técnicos Calificados y Restricciones de Cumplimiento

Muchas regiones experimentaron una escasez de técnicos de instalación calificados capaces de manejar diseños avanzados de fibra, Cat6A y centros de datos. Las instalaciones incorrectas aumentaban los riesgos de interferencia de señal, daño a los cables e ineficiencias en la red. Normas estrictas como TIA/EIA e ISO/IEC requerían prácticas de instalación certificadas, añadiendo complejidad a los proyectos. Las empresas enfrentaban retrasos al buscar contratistas calificados para grandes actualizaciones. Las auditorías de cumplimiento y los requisitos de pruebas también prolongaban los plazos de los proyectos. A medida que las redes se volvían más densas con la integración de IoT y 5G, mantener una instalación de cableado de alta calidad se volvía más desafiante. Esta escasez de mano de obra calificada y la creciente presión de cumplimiento continuaron impactando la expansión del mercado.

Análisis Regional

Norteamérica

Norteamérica dominó el mercado de cableado estructurado en 2024 con aproximadamente un 34% de participación, impulsada por fuertes inversiones en infraestructura de TI y una digitalización empresarial generalizada. Estados Unidos lideró la adopción a medida que la expansión de centros de datos se aceleró entre proveedores de nube, operadores de telecomunicaciones y grandes corporaciones. La demanda creció a medida que las empresas actualizaban a Cat6A y fibra para soportar redes de alta velocidad, Wi-Fi 6E y entornos de trabajo híbridos. Los proyectos gubernamentales en ciudades inteligentes, sistemas de seguridad y desarrollo de banda ancha aumentaron aún más los requisitos de cableado estructurado. Canadá contribuyó con un crecimiento constante, respaldado por la expansión de instalaciones de colocation y el aumento del despliegue de sistemas de edificios inteligentes en propiedades comerciales.

Europa

Europa tuvo casi un 27% de participación en 2024, respaldada por una fuerte modernización de las redes de comunicación y el creciente despliegue de infraestructuras empresariales ricas en fibra. La región avanzó a medida que Alemania, el Reino Unido, Francia y los países nórdicos aumentaron las inversiones en centros de datos y redes de retorno 5G. Los fabricantes e instituciones financieras actualizaron el cableado estructurado para gestionar sistemas de IoT y automatización de alta densidad. La transformación digital de la Unión Europea y las iniciativas de edificios energéticamente eficientes también impulsaron la demanda. Los proyectos de centros de datos a gran escala y los centros de manufactura inteligente en toda Europa Occidental fortalecieron la adopción, mientras que Europa del Este contribuyó con un crecimiento constante gracias a la expansión de redes de fibra comerciales y residenciales.

Asia-Pacífico

Asia-Pacífico emergió como la región de más rápido crecimiento con alrededor del 31% de participación en 2024, impulsada por la rápida industrialización, las inversiones en ciudades inteligentes y la construcción masiva de centros de datos. China, India, Japón y Corea del Sur lideraron la adopción a medida que las empresas expandieron el uso de la nube y los operadores de telecomunicaciones aceleraron el despliegue de 5G. La creciente penetración de dispositivos IoT en la manufactura, la salud y el comercio minorista aumentó la necesidad de cableado estructurado de alta velocidad. El despliegue de fibra se disparó en edificios comerciales y nuevos desarrollos residenciales. Las empresas tecnológicas multinacionales aumentaron la capacidad de colocación en ciudades clave, lo que impulsó aún más la demanda de sistemas de cableado avanzados que soportan redes escalables de servidores y almacenamiento.

América Latina

América Latina representó aproximadamente un 5% de participación en 2024, respaldada por la creciente transformación digital en banca, telecomunicaciones y comercio minorista. Brasil y México lideraron la demanda a medida que las empresas expandieron sus huellas de centros de datos y actualizaron la infraestructura de TI. Los programas de conectividad respaldados por el gobierno y la creciente adopción de servicios en la nube fomentaron las instalaciones de cableado estructurado en los sectores corporativo y público. La región también vio un aumento en el despliegue de sistemas de fibra y Cat6A en edificios inteligentes, universidades e instalaciones industriales. A pesar de los desafíos económicos en algunas naciones, la inversión en servicios digitales y el crecimiento del comercio electrónico mantuvieron una adopción constante en las principales áreas metropolitanas.

Oriente Medio & África

La región de Oriente Medio & África representó casi un 3% de participación en 2024, pero mostró un fuerte impulso debido a la expansión de proyectos de ciudades inteligentes y programas de infraestructura digital liderados por el gobierno. Los EAU, Arabia Saudita y Qatar impulsaron la adopción al construir centros de datos avanzados, complejos de oficinas modernos y redes 5G a gran escala. África experimentó una creciente demanda en los sectores de servicios financieros y telecomunicaciones a medida que las empresas actualizaban las redes heredadas. Las inversiones en sistemas de seguridad, infraestructura de vigilancia y desarrollos inmobiliarios comerciales aumentaron las instalaciones de cableado estructurado. Aunque la penetración del mercado se mantuvo más baja que en otras regiones, los programas estratégicos nacionales de TIC continuaron fortaleciendo las perspectivas de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto

- Cables de Cobre

- Cables de Fibra Óptica

Por Aplicación

Por Perspectiva Vertical

- Gobierno

- Industrial

- TI & Telecomunicaciones

- Residencial & Comercial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de cableado estructurado presenta una fuerte competencia entre los principales actores como Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand y ABB Ltd, cada uno ampliando sus carteras de productos en soluciones de cableado de cobre, fibra e inteligentes. Estas empresas fortalecen sus posiciones a través de la innovación en sistemas avanzados de fibra y Cat6A, Cat7 de alta velocidad que soportan redes densas de centros de datos y empresas. Los proveedores invierten en diseños optimizados para PoE, fibra insensible a la flexión y ensamblajes preterminados para reducir el tiempo de instalación y mejorar la fiabilidad. Las estrategias incluyen asociaciones con operadores de telecomunicaciones, integradores de edificios inteligentes y proveedores de centros de datos a gran escala. Muchos actores también se centran en la gestión de cableado habilitada por software, herramientas de automatización y soluciones energéticamente eficientes para cumplir con los objetivos de sostenibilidad. La expansión regional, fuertes redes de distribución y el cumplimiento de estándares globales ayudan a estas empresas a mantener una ventaja competitiva a medida que aumenta la demanda en proyectos de TI, telecomunicaciones, automatización industrial y edificios comerciales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Desarrollos Recientes

- En 2025, Nexans reforzó su papel como proveedor para grandes redes de cableado estructurado y redes troncales al asegurar dos contratos distintos de centros de datos. Uno fue un contrato plurianual para suministrar conjuntos de arneses de fibra óptica a un proveedor líder de nube a hiperescala en mayo de 2025, mientras que otro importante contrato multisede se aseguró en marzo de 2025 para suministrar cableado de cobre Cat6A y Cat8 a un operador líder de centros de datos a hiperescala en Europa y América del Norte.

- En junio de 2025, CommScope introdujo nuevas soluciones FiberREACH y CableGuide 360 dirigidas a las crecientes necesidades de cableado estructurado: PoE de alta potencia, mejor gestión de cables y despliegues de redes empresariales más densos y confiables.

- En abril de 2025, Legrand SA anunció la adquisición de Computer Room Solutions (CRS) en Australia, fortaleciendo su cartera de centros de datos con soluciones integradas de energía y cableado que apoyan despliegues avanzados de cableado estructurado en instalaciones de APAC.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Perspectiva Vertical y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- El mercado crecerá de manera constante a medida que las empresas modernicen las redes para soportar operaciones digitales de alta velocidad.

- La adopción de fibra aumentará a medida que la computación en la nube, las cargas de trabajo de IA y las redes 5G demanden mayor ancho de banda.

- La expansión de los centros de datos impulsará una fuerte necesidad de cableado avanzado en instalaciones a hiperescala y de borde.

- Los sistemas de gestión de cableado inteligente ganarán tracción para el monitoreo en tiempo real y la resolución de problemas más rápida.

- Las soluciones de cableado preterminado y modular se expandirán debido a la reducción del tiempo de instalación y las necesidades de mano de obra.

- Los proyectos de edificios inteligentes aumentarán la demanda de cableado habilitado para PoE que soporte sensores y automatización.

- El IoT industrial impulsará a las fábricas a instalar cableado de alto rendimiento para robótica y maquinaria conectada.

- Los requisitos de sostenibilidad fomentarán diseños de cableado energéticamente eficientes y materiales reciclables.

- Las asociaciones entre proveedores de cableado y operadores de telecomunicaciones se fortalecerán para apoyar el backhaul 5G.

- Los mercados emergentes verán una adopción más rápida a medida que aumente la penetración de banda ancha y las inversiones en infraestructura comercial.