Visión General del Mercado

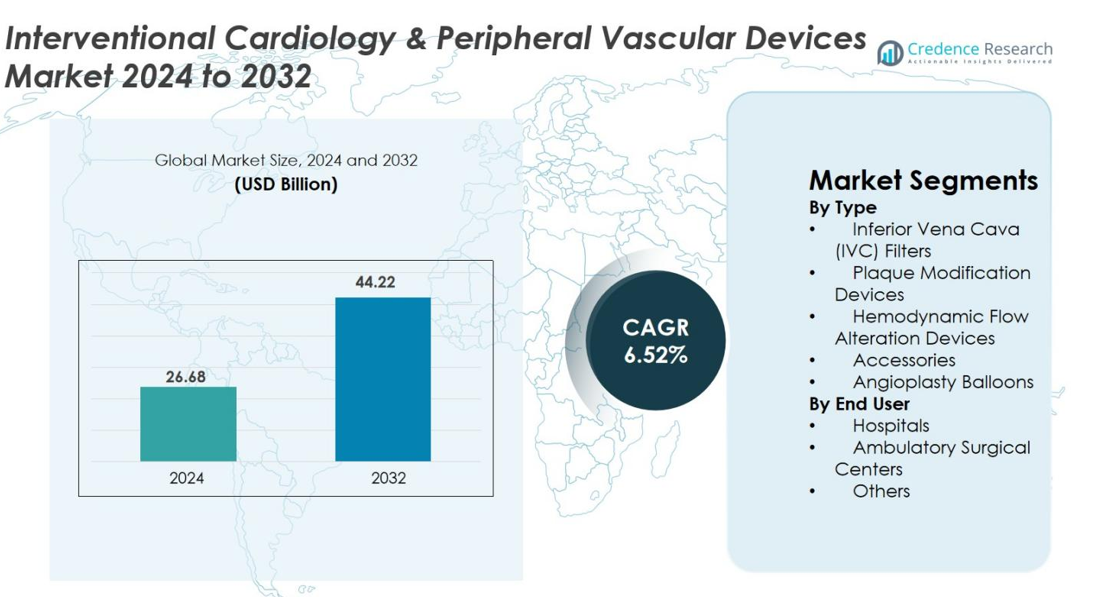

El tamaño del mercado de Dispositivos de Cardiología Intervencionista y Vasculares Periféricos fue valorado en USD 26.68 mil millones en 2024 y se anticipa que alcanzará USD 44.22 mil millones para 2032, con un CAGR del 6.52% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Cardiología Intervencionista y Vasculares Periféricos 2024 |

USD 26.68 mil millones |

| Mercado de Dispositivos de Cardiología Intervencionista y Vasculares Periféricos, CAGR |

6.52% |

| Tamaño del Mercado de Dispositivos de Cardiología Intervencionista y Vasculares Periféricos 2032 |

USD 44.22 mil millones |

El mercado de Dispositivos de Cardiología Intervencionista y Vasculares Periféricos está conformado por líderes como Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG, y Edwards Lifesciences, todos los cuales impulsan la innovación a través de tecnologías avanzadas de angioplastia, imagen y intervención vascular. Estas empresas fortalecen sus posiciones al expandir carteras de productos, mejorar el rendimiento de los materiales e integrar soluciones de imagen habilitadas por IA y mínimamente invasivas. Regionalmente, América del Norte lideró el mercado en 2024 con una participación del 38.6%, respaldada por una sólida infraestructura de salud y altas tasas de adopción, mientras que Europa y Asia-Pacífico siguieron con volúmenes de procedimientos en aumento e inversión creciente en capacidades de atención intervencionista.

Perspectivas del Mercado

- El mercado de Dispositivos de Cardiología Intervencionista y Vasculares Periféricos fue valorado en USD 26.68 mil millones en 2024 y se proyecta que alcanzará USD 44.22 mil millones para 2032, creciendo a un CAGR del 6.52%.

- El mercado está impulsado por el aumento de la prevalencia de enfermedades cardiovasculares y vasculares periféricas, la creciente preferencia por procedimientos de angioplastia mínimamente invasivos y la fuerte demanda de globos de angioplastia, que representaron un 36.4% como el segmento de producto dominante.

- Las tendencias clave incluyen la rápida adopción de globos recubiertos de fármacos, imágenes intravasculares habilitadas por IA y el creciente uso de entornos ambulatorios para procedimientos intervencionistas.

- Los principales actores como Medtronic, Boston Scientific, Abbott, Johnson & Johnson y Terumo fortalecen la presencia en el mercado a través de la innovación, la integración de robótica y la expansión de carteras de intervención vascular, mientras que las restricciones de costos en mercados emergentes actúan como una limitación.

- Regionalmente, América del Norte lideró con un 38.6% de participación en 2024, seguida por Europa con un 29.4% y Asia-Pacífico con un 23.7%, respaldada por el aumento de volúmenes de procedimientos y la expansión de la infraestructura de cardiología intervencionista.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo

El mercado de dispositivos de cardiología intervencionista y vasculares periféricos por tipo está liderado por los globos de angioplastia, que representaron el 36.4% de la cuota en 2024 debido a su amplia adopción en la revascularización coronaria y periférica. El crecimiento está impulsado por el aumento de la prevalencia de enfermedades cardiovasculares, el creciente uso de procedimientos de angioplastia mínimamente invasivos y los avances tecnológicos como los globos recubiertos de medicamentos, de puntuación y de alta presión. Los dispositivos de modificación de placa y los filtros IVC continúan ganando relevancia clínica, mientras que los accesorios y los dispositivos de alteración del flujo hemodinámico apoyan la eficiencia del procedimiento, contribuyendo al avance general de la atención intervencionista.

- Por ejemplo, el globo recubierto de medicamento IN.PACT Admiral de Medtronic demostró aproximadamente un 82% de permeabilidad primaria a los 12 meses frente a aproximadamente un 52% con la angioplastia estándar en el ensayo IN.PACT SFA, junto con tasas de reintervención significativamente reducidas, subrayando la durabilidad de la tecnología avanzada de globos.

Por Usuario Final

Los hospitales dominaron el mercado en 2024 con una cuota del 68.7% debido a sus avanzadas instalaciones de laboratorio de cateterismo, mayor volumen de procedimientos y disponibilidad de especialistas intervencionistas capacitados. Su liderazgo se refuerza por la capacidad de manejar angioplastias complejas, intervenciones periféricas y procedimientos cardíacos de emergencia. Los centros quirúrgicos ambulatorios están creciendo de manera constante, respaldados por tiempos de recuperación más cortos y costos más bajos, mientras que la categoría de otros usuarios finales, que incluye clínicas especializadas y vasculares, se beneficia de la creciente adopción de procedimientos vasculares guiados por imagen y mínimamente invasivos.

- Por ejemplo, los programas de cateterismo cardíaco ambulatorio como los implementados en Sutter Health demostraron un alta segura el mismo día para pacientes seleccionados de ICP, reduciendo las estancias hospitalarias mientras se mantienen los resultados clínicos.

Principales Impulsores del Crecimiento

Aumento de la Carga de Enfermedades Cardiovasculares y Vasculares Periféricas

El aumento global de enfermedades cardiovasculares y vasculares periféricas sigue siendo el principal impulsor de la demanda de dispositivos de cardiología intervencionista y vasculares. El aumento de la incidencia de la enfermedad de las arterias coronarias, la enfermedad arterial periférica, el accidente cerebrovascular, la hipertensión, la diabetes, la obesidad y los factores de riesgo relacionados con el estilo de vida aumentan significativamente la necesidad de intervenciones vasculares mínimamente invasivas. Las poblaciones envejecidas amplifican aún más los volúmenes de procedimientos, ya que los pacientes ancianos requieren angioplastia, colocación de stents, trombectomía y modificación de placa con mayor frecuencia. El diagnóstico temprano a través de imágenes avanzadas acelera la adopción del tratamiento, y la creciente preferencia por procedimientos mínimamente invasivos que ofrecen una recuperación más corta y estancias hospitalarias reducidas apoya la expansión continua del mercado.

- Por ejemplo, la Asociación Americana del Corazón señala que más de 200 millones de personas en todo el mundo viven con enfermedad arterial periférica, lo que aumenta directamente la demanda de globos de angioplastia, dispositivos de aterectomía y tecnologías de stents.

Avances Tecnológicos en el Diseño de Dispositivos e Imágenes

La innovación continua en materiales de dispositivos, sistemas de entrega e imágenes intravasculares impulsa un fuerte crecimiento del mercado. Avances como los globos recubiertos de medicamentos, la litotricia intravascular, los sistemas de aterectomía y las tecnologías de alteración del flujo hemodinámico mejoran la precisión del procedimiento, la seguridad y los resultados a largo plazo. Las mejoras en guías, catéteres y recubrimientos de stents permiten una navegación más suave a través de anatomías complejas. OCT, IVUS y las imágenes impulsadas por IA proporcionan una evaluación de lesiones de alta precisión, optimizando las estrategias de tratamiento. La robótica y la automatización mejoran el control del operador y reducen la exposición a la radiación. Los intensificados esfuerzos de I+D continúan produciendo dispositivos de próxima generación que están remodelando la cardiología intervencionista y la terapia vascular periférica.

- Por ejemplo, la Litotricia Intravascular (IVL) de Shockwave Medical ha mostrado un alto éxito procedimental en lesiones coronarias altamente calcificadas, con estudios clínicos que reportan más del 92% de éxito del dispositivo, convirtiéndola en una innovación clave para casos complejos de ICP.

Aumento de la Preferencia por Procedimientos Mínimamente Invasivos y Ambulatorios

El cambio hacia intervenciones vasculares mínimamente invasivas es un catalizador clave de crecimiento, impulsado por una recuperación más rápida, menores riesgos de complicaciones y ahorro general de costos. Procedimientos como la angioplastia, la dilatación con balón y las intervenciones vasculares periféricas son cada vez más preferidos sobre la cirugía convencional. Las mejoras tecnológicas ahora permiten que muchas intervenciones se realicen de manera segura en centros quirúrgicos ambulatorios, reduciendo la presión sobre los hospitales y mejorando la conveniencia para los pacientes. Las políticas de reembolso favorables, la adopción de técnicas de acceso radial y una mayor experiencia médica aumentan aún más el volumen de procedimientos. Estos factores fortalecen colectivamente la penetración del mercado tanto en sistemas de salud avanzados como en economías emergentes.

Tendencias y Oportunidades Clave

Expansión de Tecnologías de Intervención Basadas en Medicamentos y Bioabsorbibles

Una tendencia importante que da forma al mercado es la evolución de dispositivos basados en medicamentos y bioabsorbibles que mejoran los resultados a largo plazo de los pacientes. Los balones recubiertos de medicamentos, las plataformas liberadoras de medicamentos y las tecnologías avanzadas de polímeros reducen significativamente las tasas de reestenosis y la necesidad de intervenciones repetidas. Los andamios bioabsorbibles presentan oportunidades sustanciales en aplicaciones periféricas donde los implantes permanentes pueden causar complicaciones. Las mejoras continuas en la durabilidad del material y la degradación controlada están aumentando la confianza de los médicos. Las aprobaciones regulatorias y la creciente evidencia clínica aceleran la adopción en lesiones complejas, vasos pequeños y manejo de la reestenosis, creando fuertes oportunidades comerciales para los fabricantes enfocados en la innovación de dispositivos de próxima generación.

- Por ejemplo, el andamio de magnesio bioabsorbible de BIOTRONIK (Magmaris) ha mostrado un alto éxito del dispositivo y endotelización en meses, demostrando el papel creciente de los andamios bioabsorbibles en casos donde evitar un implante permanente es clínicamente ventajoso.

Integración de Salud Digital, Robótica y Soporte de Decisión Impulsado por IA

La transformación digital está desbloqueando nuevas posibilidades en cardiología intervencionista y cuidado vascular periférico. El análisis de imágenes impulsado por IA mejora la precisión diagnóstica y la planificación del tratamiento utilizando datos de OCT e IVUS. Los procedimientos asistidos por robótica mejoran la navegación del catéter y reducen la exposición a la radiación para los clínicos. Las plataformas digitales permiten el soporte remoto de casos, la automatización del flujo de trabajo y la interpretación de datos en tiempo real, optimizando la eficiencia operativa. Estas tecnologías también ayudan a abordar la escasez de personal y apoyan intervenciones complejas en centros de alto volumen. A medida que los hospitales modernizan los laboratorios de cateterismo, la integración de IA, robótica y herramientas de salud conectada presenta oportunidades significativas a largo plazo para la expansión del mercado.

- Por ejemplo, la plataforma de Terapia Guiada por Imagen (Azurion) de Philips apoya la integración de datos en tiempo real y la colaboración clínica remota, lo que permite mejorar la eficiencia del flujo de trabajo y reducir los tiempos de procedimiento en centros cardíacos concurridos.

Desafíos Clave

Altos Costos de Dispositivos y Accesibilidad Limitada en Mercados Emergentes

Los altos costos asociados con dispositivos intervencionistas avanzados continúan restringiendo la adopción en regiones de ingresos bajos y medios. Los globos recubiertos de medicamentos, los dispositivos de aterectomía y los sofisticados sistemas de imagen intravascular requieren un capital sustancial e infraestructura especializada. La cobertura de reembolso limitada y las restricciones presupuestarias en los mercados emergentes dificultan aún más el uso generalizado. Muchas instalaciones carecen de laboratorios de cateterismo o personal capacitado, retrasando la expansión de tratamientos mínimamente invasivos. Los fabricantes enfrentan una presión creciente para ofrecer soluciones rentables sin comprometer la innovación. Esta división económica sigue siendo una barrera significativa para lograr una penetración global uniforme de las tecnologías de cardiología intervencionista y vascular.

Complejidades Regulatorias y Gestión del Riesgo Clínico

Los obstáculos regulatorios y las preocupaciones de seguridad clínica siguen siendo desafíos importantes para la industria. Los dispositivos intervencionistas deben someterse a pruebas rigurosas y validación de rendimiento a largo plazo para cumplir con los estándares de seguridad globales, lo que extiende los plazos de aprobación y aumenta los costos de desarrollo. Complicaciones como la reestenosis, trombosis o fallos del dispositivo requieren refinamientos tecnológicos continuos. Las frecuentes actualizaciones regulatorias, la estricta vigilancia post-mercado y los requisitos de cumplimiento global variables crean complejidad operativa para los fabricantes. Además, la formación inconsistente de los médicos y los niveles de experiencia contribuyen al riesgo procedimental, destacando la necesidad de programas ampliados de educación y certificación. Estos factores colectivamente añaden fricción al crecimiento del mercado y la comercialización de productos.

Análisis Regional

América del Norte

América del Norte dominó el mercado de Dispositivos de Cardiología Intervencionista y Vascular Periférica en 2024 con una participación del 38.6%, respaldada por la alta adopción de procedimientos cardiovasculares mínimamente invasivos, sólidos marcos de reembolso y la presencia de fabricantes líderes de dispositivos. La región se beneficia de una infraestructura avanzada de laboratorios de cateterismo, una rápida adopción de imágenes habilitadas por IA y un aumento en los volúmenes de procedimientos para angioplastia e intervenciones periféricas. La creciente incidencia de la enfermedad de las arterias coronarias y la obesidad impulsa aún más la utilización de dispositivos. La creciente preferencia por los procedimientos cardíacos ambulatorios y la continua innovación tecnológica fortalecen la posición de América del Norte como el principal contribuyente de ingresos.

Europa

Europa representó el 29.4% del mercado en 2024, impulsada por el uso creciente de tecnologías intervencionistas innovadoras, el aumento de la carga de enfermedades cardiovasculares y las vías regulatorias de apoyo que fomentan la adopción temprana de dispositivos avanzados. Una sólida infraestructura sanitaria, el aumento de la prevalencia de la enfermedad arterial periférica y el uso más amplio de globos recubiertos de medicamentos contribuyen a la resiliencia del mercado. Alemania, Francia y el Reino Unido lideran en volúmenes de procedimientos, mientras que Europa del Este muestra una creciente demanda debido a la mejora en el acceso a instalaciones de cateterismo. El enfoque de la región en la atención basada en el valor, la seguridad clínica y los estándares armonizados de dispositivos respalda una expansión constante del mercado.

Asia-Pacífico

Asia-Pacífico representó el 23.7% del mercado en 2024, emergiendo como la región de más rápido crecimiento debido a la rápida modernización del sector salud, el aumento de la prevalencia de enfermedades cardiovasculares y la expansión de la inversión en infraestructura de cardiología intervencionista. China, Japón e India son contribuyentes clave, impulsados por el aumento en los volúmenes de procedimientos, la creciente conciencia sobre tratamientos mínimamente invasivos y la mejora en los sistemas de reembolso. La región se beneficia de la creciente adopción de balones recubiertos de medicamentos, avances en imágenes y iniciativas de fabricación local que mejoran la disponibilidad de dispositivos. La creciente urbanización, los factores de riesgo del estilo de vida y la expansión de las instalaciones de salud privadas continúan elevando la participación y la trayectoria de crecimiento de Asia-Pacífico.

América Latina

América Latina capturó el 5.1% del mercado en 2024, respaldada por el aumento de la conciencia sobre el cuidado cardíaco, la expansión de la disponibilidad de procedimientos mínimamente invasivos y las mejoras graduales en la infraestructura hospitalaria. Brasil, México y Argentina lideran la región debido al aumento de la prevalencia de la enfermedad arterial coronaria y al creciente interés en la modernización de laboratorios de cateterismo. Sin embargo, la cobertura de reembolso limitada y las restricciones presupuestarias ralentizan la adopción de dispositivos avanzados. A pesar de estos desafíos, la demanda de balones de angioplastia, stents y herramientas de intervención periférica está en aumento a medida que los gobiernos priorizan la salud cardiovascular y amplían el acceso a servicios de diagnóstico e intervención.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación de mercado del 3.2% en 2024, impulsada en gran medida por la mejora de la infraestructura sanitaria, la creciente carga de enfermedades cardíacas y vasculares periféricas, y el aumento de inversiones en centros cardíacos especializados. Los países del Consejo de Cooperación del Golfo (GCC) contribuyen significativamente debido al fuerte gasto en salud y a la mayor adopción de tecnologías intervencionistas modernas. África muestra una creciente demanda de procedimientos, pero sigue limitada por el acceso restringido a dispositivos avanzados y especialistas capacitados. A pesar de las brechas en infraestructura, las crecientes iniciativas gubernamentales y las asociaciones del sector privado están mejorando gradualmente las capacidades de cardiología intervencionista de la región.

Segmentaciones del Mercado

Por Tipo

- Filtros de Vena Cava Inferior (IVC)

- Dispositivos de Modificación de Placa

- Dispositivos de Alteración del Flujo Hemodinámico

- Accesorios

- Balones de Angioplastia

Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Dispositivos de Cardiología Intervencionista y Vasculares Periféricos se caracteriza por una fuerte participación de los principales actores globales, incluidos Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG y Edwards Lifesciences. Estas empresas compiten a través de la continua innovación de productos, extensas inversiones en I&D y carteras diferenciadas que abarcan globos de angioplastia, sistemas de imagen, dispositivos de modificación de placa y tecnologías de acceso vascular. Los líderes del mercado se centran en expandir sus soluciones mínimamente invasivas, mejorar la durabilidad de los dispositivos y aumentar la precisión de los procedimientos con plataformas de imagen impulsadas por IA y asistencia robótica. Las colaboraciones estratégicas, adquisiciones y aprobaciones regulatorias fortalecen su presencia global, mientras que los actores emergentes apuntan cada vez más a soluciones rentables para penetrar en mercados sensibles al precio. La competencia se intensifica a medida que las empresas se expanden en entornos de atención ambulatoria y ambulatoria, optimizan los programas de formación de clínicos y abordan necesidades no satisfechas en intervenciones vasculares periféricas complejas, reforzando un entorno de mercado dinámico y orientado a la innovación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Teleflex completó la adquisición del negocio de Intervención Vascular de BIOTRONIK antes de lo esperado, mejorando su presencia global en laboratorios de cateterismo y expandiendo su cartera de intervenciones.

- En febrero de 2025, Teleflex Incorporated anunció un acuerdo definitivo para adquirir sustancialmente todo el negocio de Intervención Vascular de BIOTRONIK SE & Co. KG, cubriendo una amplia cartera de dispositivos de intervención vascular coronaria y periférica.

- En enero de 2025, Boston Scientific Corporation firmó un acuerdo definitivo para adquirir Bolt Medical, Inc., un desarrollador de una plataforma de litotricia intravascular (IVL) para el tratamiento de enfermedades de las arterias coronarias y periféricas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que las intervenciones cardiovasculares y periféricas mínimamente invasivas se conviertan en el estándar global de atención.

- Los avances en globos recubiertos de medicamentos, sistemas de aterectomía y tecnologías bioabsorbibles mejorarán significativamente los resultados a largo plazo de los pacientes.

- Las herramientas de imagen intravascular y soporte de decisiones impulsadas por IA guiarán cada vez más el diagnóstico y la planificación del tratamiento en tiempo real.

- Los sistemas de intervención asistidos por robot ganarán una adopción más amplia, mejorando la precisión del procedimiento y reduciendo la fatiga del operador.

- Los centros quirúrgicos ambulatorios y de atención ambulatoria realizarán una creciente proporción de procedimientos de angioplastia y vasculares periféricos.

- La integración de la salud digital agilizará el flujo de trabajo del procedimiento, el soporte remoto y el monitoreo posterior al procedimiento.

- Los mercados emergentes acelerarán el crecimiento a medida que la infraestructura de salud se fortalezca y el acceso a dispositivos avanzados se expanda.

- La adopción más amplia de técnicas de acceso radial mejorará la comodidad del paciente, acortará el tiempo de recuperación y reducirá las complicaciones.

- Una colaboración más fuerte entre los fabricantes de dispositivos y los proveedores de atención médica impulsará la innovación y el desarrollo de habilidades clínicas.

- El creciente énfasis regulatorio en la seguridad de los dispositivos, la biocompatibilidad y el rendimiento a largo plazo influirá en el diseño de productos de próxima generación.