Visión General del Mercado

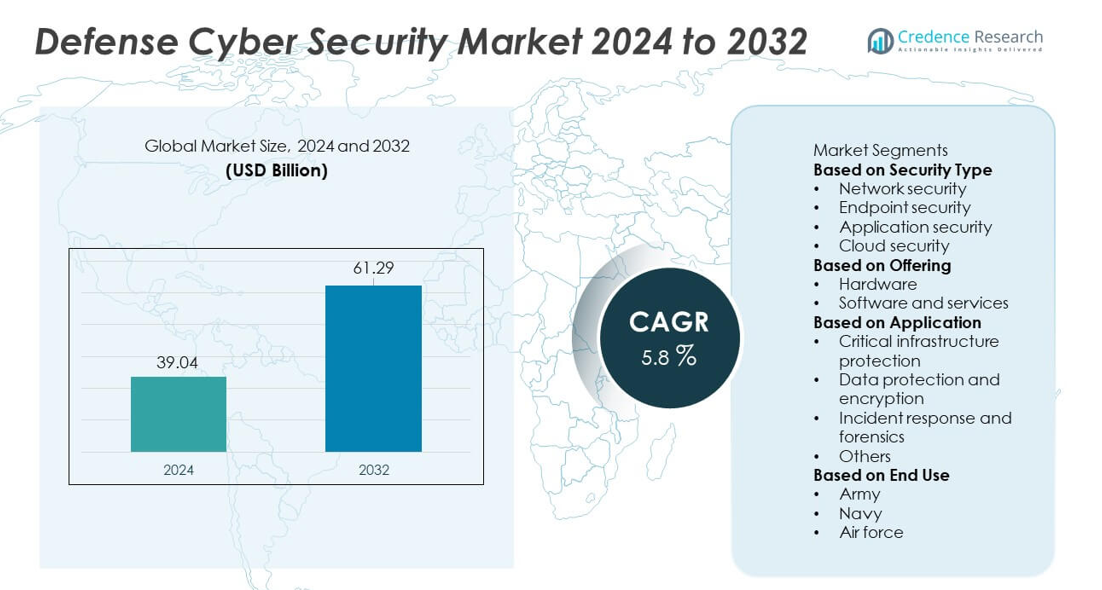

El mercado de Ciberseguridad de Defensa alcanzó los USD 39.04 mil millones en 2024 y se proyecta que crezca hasta los USD 61.29 mil millones para 2032, respaldado por un CAGR del 5.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Ciberseguridad de Defensa 2024 |

USD 39.04 mil millones |

| Mercado de Ciberseguridad de Defensa, CAGR |

5.8% |

| Tamaño del Mercado de Ciberseguridad de Defensa 2032 |

USD 61.29 mil millones |

El mercado de Ciberseguridad de Defensa está conformado por empresas líderes como CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus y General Dynamics. Estos actores fortalecen las operaciones de defensa global al ofrecer plataformas avanzadas de inteligencia de amenazas, sistemas de comunicación seguros y protección cibernética impulsada por IA adaptada a redes militares. América del Norte lidera el mercado con una participación del 41%, respaldada por un fuerte gasto en defensa y la rápida adopción de capacidades cibernéticas de próxima generación. Europa sigue con una participación del 28%, impulsada por iniciativas cibernéticas de la OTAN y programas de modernización, mientras que Asia Pacífico continúa expandiendo su presencia a través de crecientes inversiones en seguridad digital militar.

Perspectivas del Mercado

- El mercado de Ciberseguridad de Defensa alcanzó los USD 39.04 mil millones en 2024 y se expandirá a un CAGR del 5.8% hasta 2032, respaldado por el aumento de los requisitos de defensa digital.

- El fuerte crecimiento está impulsado por el aumento de las amenazas cibernéticas dirigidas a redes militares, lo que lleva a una mayor inversión en monitoreo basado en IA, comunicación segura y herramientas avanzadas de detección de amenazas.

- Las tendencias clave incluyen una adopción más amplia de la arquitectura de confianza cero, la rápida expansión de los sistemas de defensa basados en la nube y la creciente demanda de seguridad de redes, que lidera el segmento con una participación del 46%.

- La intensidad competitiva crece a medida que los principales actores mejoran las plataformas cibernéticas integradas, amplían las asociaciones con agencias de defensa e invierten en inteligencia de amenazas automatizada y capacidades forenses.

- La demanda regional está liderada por América del Norte con una participación del 41%, seguida por Europa con un 28%, Asia Pacífico con un 22%, Medio Oriente y África con un 9%, y América Latina con un 8%, respaldada por diversos programas de modernización y creciente digitalización de la defensa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Seguridad

El segmento de tipo de seguridad avanza a medida que las agencias de defensa globales fortalecen la protección digital en sistemas críticos para la misión. La seguridad de red lidera con un 46% de participación, impulsada por el aumento de intrusiones cibernéticas que apuntan a centros de mando, redes de comunicación y plataformas de armas. Las organizaciones de defensa priorizan cortafuegos, sistemas de detección de intrusiones y puertas de enlace seguras para proteger los flujos de datos en tiempo real en operaciones terrestres, aéreas, navales y espaciales. La adopción de seguridad en los puntos finales crece a medida que los ejércitos despliegan sensores conectados, dispositivos tácticos y unidades móviles que requieren monitoreo continuo. La seguridad de aplicaciones y en la nube se expande con el cambio hacia sistemas de comando digitales y plataformas en la nube clasificadas, mejorando la resiliencia en las redes de defensa.

- Por ejemplo, CrowdStrike expandió su plataforma Falcon para procesar un volumen masivo de eventos en puntos finales diariamente, ofreciendo detección de alta velocidad en muchas redes críticas, incluidas aquellas en el sector público.

Por Oferta

El segmento de oferta evoluciona a medida que los ejércitos modernizan las capacidades de ciberseguridad para contrarrestar amenazas avanzadas de guerra digital. El software y los servicios dominan con un 64% de participación, respaldados por una fuerte demanda de inteligencia de amenazas, herramientas de evaluación de vulnerabilidades, monitoreo impulsado por IA y servicios de seguridad gestionados. Las agencias de defensa dependen cada vez más de programas de preparación cibernética continua, análisis en tiempo real y sistemas de respuesta automatizada para mitigar ataques de rápida evolución. La adopción de hardware se mantiene estable, impulsada por servidores seguros, dispositivos de cifrado y módulos de comunicación robustos utilizados en operaciones de campo. La creciente inversión en transformación digital y sistemas militares habilitados para la nube acelera aún más la necesidad de soluciones de software de ciberseguridad escalables.

- Por ejemplo, CACI International expandió su plataforma de análisis de amenazas impulsada por IA, capaz de manejar más de 40 mil millones de eventos de ciberseguridad cada día para clientes de defensa.

Por Aplicación

El segmento de aplicación se expande a medida que las naciones priorizan la protección robusta de sistemas de defensa sensibles y activos críticos. La protección de infraestructura crítica tiene un 49% de participación, impulsada por los crecientes riesgos cibernéticos que apuntan a centros de mando, redes de inteligencia, sistemas satelitales y bases industriales de defensa. Los gobiernos despliegan sistemas avanzados de monitoreo, tecnologías de cifrado y detección de amenazas respaldada por IA para proteger infraestructuras de alto valor. La protección de datos y el cifrado ganan impulso a medida que el intercambio seguro de información se vuelve vital para operaciones conjuntas y cooperación transfronteriza. La respuesta a incidentes y la informática forense aumentan con la necesidad de un análisis rápido de brechas y recuperación. Estas aplicaciones fortalecen la seguridad nacional y apoyan operaciones militares resilientes.

Impulsor Clave del Crecimiento

Aumento de la Sofisticación de las Amenazas Cibernéticas

La demanda de ciberseguridad en defensa aumenta a medida que las redes militares enfrentan ciberataques más avanzados y persistentes. Actores patrocinados por el estado apuntan a sistemas de mando, satélites, plataformas de vigilancia y canales de comunicación seguros. Las agencias de defensa despliegan monitoreo impulsado por IA, comunicación cifrada e inspección profunda de redes para contrarrestar intrusiones sigilosas. El rápido crecimiento de las herramientas de guerra digital impulsa a los gobiernos a fortalecer las inversiones en ciberseguridad en dominios terrestres, aéreos, navales y espaciales. A medida que los ciberataques evolucionan en escala y complejidad, las organizaciones de defensa priorizan las actualizaciones continuas de seguridad, la inteligencia de amenazas en tiempo real y las contramedidas avanzadas para proteger operaciones críticas para la misión e intereses de seguridad nacional.

- Por ejemplo, Lockheed Martin expandió sus centros de fusión cibernética que utilizan análisis avanzados y algoritmos de aprendizaje automático para analizar el tráfico de la red y los datos del sistema, permitiendo la rápida fusión de grandes cantidades de información para programas de defensa.

Expansión de Programas de Digitalización de Defensa

Los ejércitos globales continúan con iniciativas de transformación digital, aumentando la dependencia de plataformas conectadas, sistemas de mando basados en la nube y tecnologías automatizadas de campo de batalla. Este cambio genera una mayor exposición a vulnerabilidades cibernéticas, lo que impulsa una mayor inversión en ciberseguridad. Las agencias de defensa mejoran la protección de redes de UAV, sensores inteligentes, sistemas logísticos y herramientas de comunicación en el campo de batalla. Los programas de modernización en EE.UU., Europa y Asia-Pacífico integran arquitecturas seguras en los sistemas de misión. Las herramientas de ciberdefensa se vuelven esenciales para mantener la preparación operativa mientras las fuerzas adoptan centros de mando digitales, plataformas de simulación y sistemas de decisión habilitados por IA que requieren un flujo de datos ininterrumpido y seguro.

- Por ejemplo, Boeing actualizó sus sistemas de misión seguros para soportar numerosos enlaces de comunicación aérea encriptados utilizados en operaciones conjuntas.

Crecimiento en la Colaboración de Defensa Transfronteriza

El aumento de la cooperación internacional en defensa impulsa la demanda de intercambio seguro de datos y marcos conjuntos de defensa cibernética. Los miembros de la OTAN y naciones aliadas comparten inteligencia, coordinan misiones y realizan ejercicios militares combinados, requiriendo sistemas de ciberseguridad fuertes e interoperables. Las redes de comunicación seguras, los canales de información encriptados y las plataformas de intercambio de datos multidominio ganan mayor adopción. Las operaciones de mando conjunto dependen de la conectividad cibersegura para apoyar la conciencia situacional en tiempo real y la coordinación de misiones. A medida que las alianzas expanden su infraestructura digital, la ciberseguridad en defensa se convierte en central para mantener la confianza, la integridad de la información y la colaboración fluida entre los socios militares globales.

Tendencia Clave & Oportunidad

Detección de Amenazas y Automatización Impulsadas por IA

La adopción de IA crea grandes oportunidades al permitir una detección más rápida de intrusiones cibernéticas avanzadas y la automatización de acciones de respuesta. Las agencias de defensa integran herramientas de aprendizaje automático para identificar comportamientos inusuales, analizar flujos masivos de datos y predecir patrones de ataque. Los sistemas automatizados fortalecen la contención rápida durante las brechas y reducen la carga de trabajo humano en los centros de seguridad. Los análisis mejorados por IA apoyan la conciencia situacional en tiempo real en el campo de batalla y la comunicación segura entre fuerzas distribuidas. A medida que los ejércitos expanden sus activos digitales, la IA se vuelve vital para fortalecer las estrategias de defensa proactiva, mejorar la resiliencia de la red y mejorar la toma de decisiones en entornos operativos de alto riesgo.

- Por ejemplo, Palantir actualizó su plataforma de decisión impulsada por IA para procesar una gran cantidad de datos de campo de batalla para pruebas de defensa, permitiendo una toma de decisiones más rápida y mejor.

Creciente Adopción de la Arquitectura de Confianza Cero

La seguridad de confianza cero gana impulso a medida que las organizaciones de defensa cambian de la protección basada en el perímetro a modelos de verificación continua. Este enfoque fortalece los controles de acceso, limita el movimiento lateral y mitiga las amenazas internas dentro de redes de defensa sensibles. Los gobiernos integran autenticación basada en identidad, microsegmentación y monitoreo en tiempo real para asegurar sistemas militares basados en la nube e híbridos. La confianza cero mejora la seguridad en centros de mando, unidades tácticas y operaciones remotas. A medida que la modernización digital se acelera, adoptar marcos de confianza cero se convierte en una prioridad estratégica para mejorar la resiliencia y asegurar la ejecución de misiones en todos los dominios de defensa.

- Por ejemplo, Zscaler apoyó programas de defensa con un intercambio de confianza cero que maneja más de 300 mil millones de transacciones seguras por día.

Desafío Clave

Escasez de Profesionales Calificados en Ciberdefensa

Las agencias de defensa enfrentan una escasez crítica de expertos en ciberseguridad capaces de manejar amenazas avanzadas de guerra digital. La alta demanda de analistas, hackers éticos y especialistas en respuesta a incidentes mantiene la competencia por el talento intensa. Muchas naciones luchan por reclutar y retener personal calificado debido a los complejos requisitos de defensa y al rápido cambio tecnológico. Las brechas en la fuerza laboral debilitan la capacidad de responder rápidamente a las amenazas en evolución y ralentizan los esfuerzos de modernización. Los programas de capacitación y las asociaciones buscan cerrar esta brecha, pero la escasez sigue siendo un obstáculo significativo para construir capacidades de ciberdefensa resilientes.

Complejidad de Integración en Sistemas Militares Heredados

Integrar herramientas avanzadas de ciberseguridad en infraestructuras de defensa obsoletas sigue siendo un desafío para muchas naciones. Los sistemas de mando heredados, las plataformas analógicas y las redes de comunicación antiguas limitan la adopción fluida de arquitecturas de seguridad modernas. La actualización de estos sistemas requiere una alta inversión, largos plazos y una estricta continuidad operativa. Las tecnologías de defensa fragmentadas crean vulnerabilidades y complican el intercambio seguro de datos entre ramas. A medida que los ejércitos hacen la transición al mando y control digital, resolver problemas de compatibilidad se vuelve esencial para garantizar una protección completa y mantener la fiabilidad de las misiones en entornos modernos de amenazas cibernéticas.

Análisis Regional

Norteamérica

Norteamérica posee un 41% de participación en el mercado de Ciberseguridad de Defensa, impulsada por una fuerte inversión del Departamento de Defensa de EE. UU. y programas avanzados de digitalización militar. La región lidera en detección de amenazas habilitada por IA, plataformas de comunicación seguras y capacidades de guerra cibernética. Grandes contratistas de defensa colaboran con empresas de ciberseguridad para fortalecer la protección en redes satelitales, plataformas de armas y sistemas en la nube clasificados. Los crecientes ataques de estados-nación y la modernización de las operaciones de mando aceleran aún más la adopción. Canadá mejora la preparación en ciberseguridad a través de actualizaciones de infraestructura de defensa, fortaleciendo el crecimiento regional general y posicionando a Norteamérica como el líder mundial en resiliencia cibernética de defensa.

Europa

Europa representa un 28% de participación en el mercado, respaldada por iniciativas de ciberdefensa alineadas con la OTAN y un aumento en la inversión en infraestructura digital segura. Países como el Reino Unido, Alemania y Francia lideran la adopción a través de sistemas avanzados de respuesta a incidentes, redes de comunicación encriptadas y programas de capacitación en ciberseguridad. La región fortalece el intercambio de inteligencia transfronterizo y la coordinación operativa para contrarrestar ataques sofisticados. La modernización de plataformas militares y la expansión de sistemas en la nube seguros aumentan la demanda. Las naciones de Europa del Este incrementan la inversión debido a las crecientes tensiones geopolíticas, contribuyendo al crecimiento sostenido en el panorama más amplio de ciberseguridad de defensa europeo.

Asia Pacífico

Asia Pacífico tiene una participación del 22% en el mercado de Ciberseguridad de Defensa, impulsado por el aumento de los presupuestos de defensa y las crecientes amenazas cibernéticas dirigidas a los activos de seguridad nacional. China, India, Corea del Sur y Japón invierten en centros de comando cibernético avanzados, herramientas de detección de amenazas basadas en IA y sistemas de comunicación seguros en el campo de batalla. Los ejércitos regionales mejoran la protección de las redes satelitales, las plataformas de vigilancia y la infraestructura de seguridad fronteriza. El creciente énfasis en el desarrollo de capacidades autóctonas y la colaboración con proveedores globales de ciberseguridad apoyan la expansión del mercado. Las crecientes tensiones geopolíticas y la rápida digitalización en los sectores de defensa impulsan una fuerte adopción futura en las naciones de Asia Pacífico.

Medio Oriente & África

La región de Medio Oriente & África tiene una participación del 9%, respaldada por el aumento de la inversión en transformación digital militar y la protección de la infraestructura crítica de defensa. Las naciones del Golfo despliegan herramientas de monitoreo avanzadas y plataformas de comando cibernético para contrarrestar ataques dirigidos a redes de defensa y activos estratégicos. Israel lidera la innovación regional a través del desarrollo de tecnologías de ciberdefensa de alta gama y sistemas de inteligencia. Las naciones africanas aumentan la adopción a medida que modernizan las redes de comunicación de defensa y aseguran las plataformas de vigilancia fronteriza. La expansión de la adopción de la nube y los crecientes riesgos de seguridad continúan acelerando las actualizaciones de ciberseguridad en las agencias de defensa de la región.

América Latina

América Latina representa un 8% del mercado de Ciberseguridad de Defensa, impulsado por la creciente conciencia de las amenazas cibernéticas dirigidas a los sistemas de comunicación militar y la infraestructura de defensa nacional. Brasil, México y Colombia lideran la adopción a medida que fortalecen las unidades de comando cibernético y mejoran las redes de vigilancia digital. Los gobiernos invierten en canales de comunicación encriptados, marcos de respuesta a incidentes y capacidades forenses para contrarrestar ataques en evolución. La modernización de los sistemas de defensa naval, aérea y terrestre aumenta aún más los requisitos de ciberseguridad. A pesar de las restricciones presupuestarias en algunos países, la creciente transformación digital y los desafíos de seguridad regionales apoyan una adopción constante de soluciones de ciberseguridad de defensa.

Segmentaciones del Mercado:

Por Tipo de Seguridad

- Seguridad de red

- Seguridad de punto final

- Seguridad de aplicaciones

- Seguridad en la nube

Por Oferta

- Hardware

- Software y servicios

Por Aplicación

- Protección de infraestructura crítica

- Protección de datos y encriptación

- Respuesta a incidentes y forense

- Otros

Por Uso Final

- Ejército

- Armada

- Fuerza aérea

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de Ciberseguridad de Defensa cuenta con una fuerte participación de grandes actores como CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus y General Dynamics. Estas empresas compiten avanzando en plataformas de detección de amenazas, mejorando sistemas de comunicación segura y desplegando soluciones de ciberseguridad habilitadas por IA adaptadas para operaciones de defensa. Los proveedores líderes invierten en análisis en tiempo real, ciberforense y arquitecturas de confianza cero para proteger sistemas críticos para la misión en dominios terrestres, aéreos, navales y espaciales. Las asociaciones con ministerios de defensa, agencias de inteligencia y contratistas militares fortalecen la presencia en el mercado y amplían las capacidades de solución. Muchos actores se centran en integrar la ciberseguridad con centros de comando de próxima generación, entornos de nube clasificados y sistemas de campo de batalla digital. Las actualizaciones continuas, adquisiciones e innovación en tecnologías avanzadas de inteligencia de amenazas intensifican aún más la competencia a medida que las naciones priorizan una infraestructura cibernética de defensa resiliente y de alto rendimiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

Desarrollos Recientes

- En 2025, Cisco lanzó su tercer Índice Anual de Preparación en Ciberseguridad, que describe cómo las organizaciones globales, incluidas una amplia gama de empresas del sector privado en varias industrias, están preparadas para enfrentar amenazas cibernéticas en un panorama cada vez más moldeado por la IA, la nube híbrida y la demanda de confianza cero.

- En 2025, expertos en ciberseguridad y líderes de la industria, incluida IBM, enfatizan que la ciberseguridad vinculada a la defensa depende en gran medida de asegurar datos, modelos de inteligencia artificial (IA) y marcos de identidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Seguridad, Oferta, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las redes militares adoptarán sistemas de defensa más fuertes impulsados por IA para contrarrestar amenazas cibernéticas avanzadas.

- Los modelos de seguridad de confianza cero se convertirán en estándar en la infraestructura crítica de defensa.

- Las plataformas de mando y control basadas en la nube se expandirán en las agencias de defensa globales.

- El intercambio de inteligencia sobre amenazas en tiempo real fortalecerá la colaboración entre naciones aliadas.

- Las herramientas de defensa cibernética autónomas apoyarán una detección más rápida y una respuesta automatizada.

- Las redes de comunicación seguras evolucionarán para proteger las plataformas de armas de próxima generación.

- La protección cibernética para satélites y activos basados en el espacio ganará mayor prioridad.

- Las fuerzas de defensa invertirán más en la formación de especialistas cibernéticos y en el fortalecimiento de las capacidades de la fuerza laboral.

- Aumentará la integración de la ciberseguridad con sistemas no tripulados y plataformas de campo de batalla digital.

- Los gobiernos aumentarán la adquisición de soluciones avanzadas de cifrado, forense y resiliencia.