Visión General del Mercado

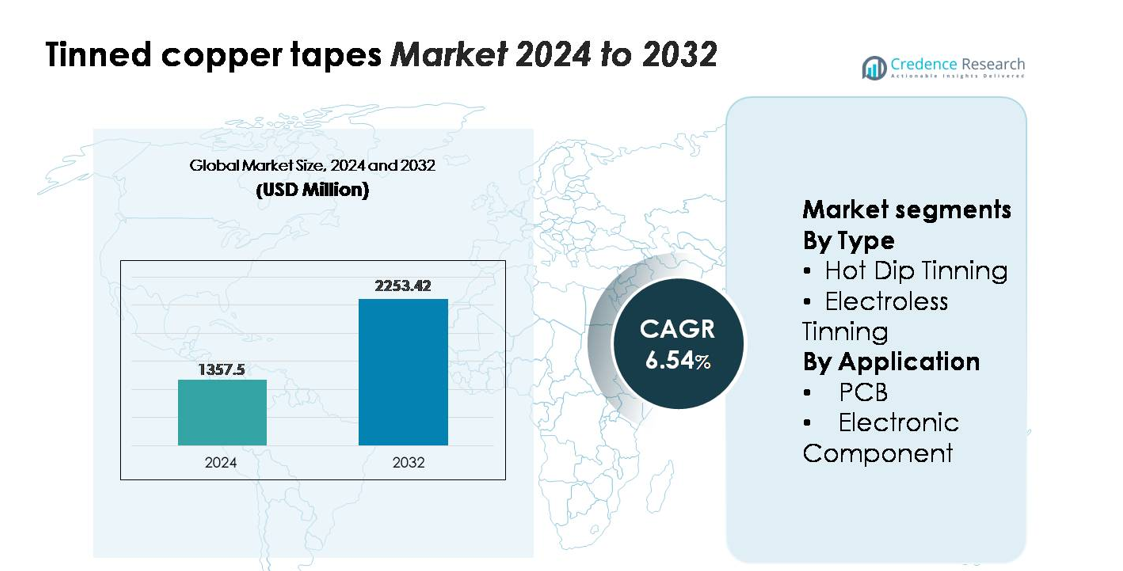

El mercado global de cintas de cobre estañado fue valorado en USD 1,357.5 millones en 2024 y se proyecta que alcance USD 2,253.42 millones para 2032, avanzando a una tasa compuesta anual (CAGR) de 6.54% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cintas de Cobre Estaño 2024 |

USD 1,357.5 millones |

| Cintas de Cobre Estaño, CAGR |

6.54% |

| Tamaño del Mercado de Cintas de Cobre Estaño 2032 |

USD 2,253.42 millones |

El mercado de cintas de cobre estañado presenta un entorno competitivo que, para este análisis, incluye marcas como Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney y Schmidt Spiele, reflejando jugadores diversificados con fuertes capacidades de fabricación, abastecimiento de materiales y distribución. Aunque estas empresas operan principalmente en bienes de consumo, sus cadenas de suministro estructuradas y marcos de producción de precisión se alinean con atributos competitivos más amplios observados en los mercados de materiales ingenierizados. Asia-Pacífico lidera el mercado de cintas de cobre estañado con una participación aproximada del 38–40%, respaldada por una extensa fabricación de electrónica, mientras que América del Norte posee el 28–30% y Europa representa el 25–27%, impulsadas por una alta adopción en la fabricación de PCB y aplicaciones eléctricas industriales.

Perspectivas del Mercado

- El mercado global de cintas de cobre estañado fue valorado en USD 1,357.5 millones en 2024 y se proyecta que alcance USD 2,253.42 millones para 2032, avanzando a una tasa compuesta anual (CAGR) de 6.54% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción en la fabricación de PCB, el ensamblaje de componentes electrónicos y los sistemas de distribución de energía, con el estañado por inmersión en caliente representando la mayor participación debido a sus fuertes ventajas de resistencia a la corrosión y durabilidad.

- Las tendencias clave incluyen el aumento de la demanda de recubrimientos de estaño de alta pureza, la expansión de arquitecturas electrónicas compactas y la creciente integración de cintas de cobre estañado en la electrónica de vehículos eléctricos, sistemas de energía renovable y aplicaciones de automatización industrial.

- El panorama competitivo está conformado por fabricantes que optimizan la uniformidad del recubrimiento, la conductividad y la precisión dimensional, mientras que las presiones de costos vinculadas a la volatilidad de los precios del estaño y el cobre siguen siendo una restricción significativa del mercado.

- Regionalmente, Asia-Pacífico lidera con una participación del 38–40%, seguida por América del Norte con el 28–30% y Europa con el 25–27%, respaldadas por una fuerte producción electrónica, mejoras en infraestructura y aplicaciones eléctricas de alta fiabilidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El estañado por inmersión en caliente representa el segmento de tipo dominante, manteniendo la mayor cuota del mercado de cintas de cobre estañado debido a su fuerte calidad de adhesión, revestimiento de estaño más grueso y superior resistencia a la corrosión. Su fiabilidad en entornos eléctricos de alta temperatura y exteriores fortalece la adopción en sistemas de arneses de cables, sistemas de puesta a tierra y electrónica de alta resistencia. El estañado sin electrodos sigue ganando terreno para aplicaciones que requieren un espesor de revestimiento uniforme y un acabado de superficie preciso, especialmente en componentes miniaturizados. El crecimiento en circuitos de paso fino y la fabricación de dispositivos compactos apoya el uso creciente del estañado sin electrodos, aunque el estañado por inmersión en caliente mantiene el liderazgo debido a su durabilidad comprobada y menor costo del proceso.

- Por ejemplo, la línea de tiras de cobre estañadas por inmersión en caliente de Furukawa Electric puede aplicar capas de estaño de hasta 12 µm de espesor en una sola pasada, manteniendo la resistencia a los choques térmicos validada a –55 °C a 155 °C durante 1,000 ciclos, un rendimiento que respalda su idoneidad para cableado en entornos hostiles.

Por Aplicación

El segmento de PCB sigue siendo el área de aplicación líder, representando la mayoría de la demanda del mercado, ya que las cintas de cobre estañado apoyan una soldabilidad confiable, una conductividad eléctrica estable y la prevención de oxidación en el ensamblaje de placas multicapa. El aumento en la producción de electrónica de consumo, módulos de control de vehículos eléctricos y sistemas de automatización industrial impulsa aún más el consumo en líneas de fabricación de PCB. Los componentes electrónicos forman el segmento secundario pero de rápido crecimiento, impulsado por una integración más amplia de cintas de cobre estañado en conectores, terminales, blindaje EMI y ensamblajes de sensores. La expansión en el empaquetado de semiconductores compactos y la mayor densidad de circuitos continúa elevando la demanda de materiales conductores recubiertos de estaño precisos y resistentes a la corrosión.

- Por ejemplo, muchos de los terminales de cobre estañado de TE Connectivity especifican una durabilidad de hasta 10 ciclos de acoplamiento y tienen una resistencia de contacto inicial típica de alrededor de 10-20 mΩ. Este rendimiento es adecuado para una amplia gama de aplicaciones estándar de micro-conectores y sensores donde las conexiones son semipermanentes.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Conductores Eléctricos de Alta Fiabilidad en Electrónica y Sistemas de Energía

El ecosistema en expansión de la fabricación de electrónica sigue elevando la demanda de cintas de cobre estañado, impulsada por su capacidad para ofrecer conductividad estable, resistencia a la oxidación y fiabilidad a largo plazo en diversos entornos. Sus ventajas de rendimiento, como la mejorada soldabilidad y compatibilidad con el aislamiento, se alinean bien con los requisitos de la electrónica de consumo, módulos de energía para vehículos eléctricos, sistemas de automatización industrial y hardware de telecomunicaciones. El creciente producción de PCB, la miniaturización de ensamblajes de circuitos y el aumento en el despliegue de unidades de distribución de energía apoyan una integración más amplia de componentes conductores recubiertos de estaño. Además, la aceleración de las instalaciones de energía renovable y los proyectos de modernización de redes incrementan la necesidad de materiales de puesta a tierra y blindaje resistentes a la corrosión. Estos factores, combinados con estándares de seguridad más altos y especificaciones de rendimiento más estrictas, fortalecen la adopción entre los OEM que priorizan un rendimiento eléctrico consistente y durabilidad.

- Por ejemplo, las cintas de cobre estañado de LS Cable & System para cajas de conexiones solares fotovoltaicas cumplen con los estándares de prueba de corrosión por niebla salina (IEC 60068-2-52) al limitar la pérdida de masa a menos de 0.4 mg/cm² después de 144 horas de exposición continua, lo que permite un rendimiento constante en instalaciones renovables al aire libre y en condiciones adversas.

Expansión de Arquitecturas Electrónicas de Alta Densidad y Compactas

El aumento de la complejidad del diseño en dispositivos electrónicos modernos impulsa la demanda de materiales que mantengan el rendimiento en geometrías más pequeñas y mayores densidades de circuitos. Las cintas de cobre estañado ofrecen un equilibrio convincente de conductividad, formabilidad y estabilidad superficial, lo que las hace adecuadas para interconexiones de PCB de paso fino y ensamblajes compactos. El cambio hacia dispositivos más delgados, ligeros y optimizados térmicamente, que van desde teléfonos inteligentes y dispositivos portátiles hasta unidades de control automotriz, crea requisitos sostenidos para materiales con un espesor de recubrimiento preciso, excelente comportamiento de soldadura y flexibilidad mecánica. Los avances en los sistemas automatizados de montaje pick-and-place refuerzan aún más la necesidad de conductores estañados estandarizados que aseguren caminos eléctricos consistentes. A medida que los fabricantes de equipos originales intensifican el enfoque en la fiabilidad de los componentes bajo ciclos térmicos y estrés por vibración, las cintas de cobre estañado continúan emergiendo como una solución preferida, mejorando la robustez de la próxima generación de electrónica compacta.

- Por ejemplo, el papel de cobre estañado ultrafino de JX Metals diseñado para placas HDI se produce en espesores de hasta 9 µm con una precisión de recubrimiento controlada dentro de ±0.3 µm, apoyando circuitos de línea fina con un espacio inferior a 20 µm en la próxima generación de electrónica compacta.

Modernización de Infraestructura y Uso Creciente de Materiales Resistentes a la Corrosión

Las actualizaciones de infraestructura eléctrica en sistemas industriales, comerciales y de servicios públicos contribuyen significativamente al creciente consumo de cintas de cobre estañado. Estas cintas se utilizan ampliamente para aplicaciones de puesta a tierra, blindaje, organización de cables y conexión, especialmente en entornos expuestos a la humedad, productos químicos o fluctuaciones de temperatura. El recubrimiento de estaño proporciona una barrera duradera contra la oxidación, permitiendo un rendimiento estable durante ciclos de operación prolongados. A medida que las industrias adoptan sistemas de medición inteligente, unidades de control avanzadas y dispositivos conectados al IoT, la necesidad de materiales conductores fiables y resistentes a la corrosión se intensifica. Además, la expansión de redes ferroviarias, plantas de energía renovable, centros de datos e instalaciones de fabricación automatizada impulsa la inversión en accesorios eléctricos de alta calidad. Estas tendencias impulsan la demanda de cintas de cobre estañado que apoyan tanto el cumplimiento de seguridad como la estabilidad operativa a largo plazo.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Conductores Estaños de Alta Pureza y Recubrimiento de Precisión

Una tendencia importante que está moldeando el mercado es el movimiento hacia tecnologías de recubrimiento de estaño de precisión que permiten una mejor uniformidad de la superficie, bajos niveles de impurezas y una consistencia de soldadura mejorada. Los fabricantes despliegan cada vez más procesos de estañado automatizados y de alto control para satisfacer las necesidades de diseños avanzados de PCB y circuitos de línea fina. Este cambio abre oportunidades para proveedores que ofrecen recubrimientos diferenciados optimizados para estabilidad térmica, baja resistencia de contacto y control de oxidación a largo plazo. Las capas de estaño de alta pureza se están convirtiendo en esenciales en dispositivos de comunicación de alta frecuencia, electrónica para vehículos eléctricos y hardware de computación intensiva en datos. Además, la demanda de recubrimientos superficiales compatibles con RoHS y responsables con el medio ambiente fomenta la innovación en formulaciones de estaño sin plomo. Los productores que invierten en sistemas de recubrimiento avanzados, monitoreo en línea y tecnologías de aseguramiento de calidad están en posición de capturar un valor significativo en segmentos de electrónica premium.

- Por ejemplo, la química de estaño mate de alta pureza de MacDermid Alpha para el recubrimiento reel-to-reel limita el crecimiento de bigotes a menos de 5 µm después de 3,000 horas de prueba a 55 °C y 85% de humedad relativa. Este nivel de fiabilidad respalda las estrictas necesidades de resistencia del hardware 5G y los ensamblajes electrónicos automotrices.

Aumento de la Adopción en Electrónica de Vehículos Eléctricos, Sistemas de Energía Renovable y Automatización Industrial

Los sectores emergentes de alto crecimiento ofrecen oportunidades sustanciales para los fabricantes de cintas de cobre estañado, particularmente en la electrónica de potencia de vehículos eléctricos, inversores solares, sistemas de gestión de baterías y equipos de automatización industrial. Estas aplicaciones requieren materiales conductores duraderos capaces de soportar vibraciones, ciclos térmicos, cargas fluctuantes y exposición al aire libre. La resistencia a la corrosión y la conductividad estable de las cintas de cobre estañado las hacen adecuadas para interconexiones, sistemas de puesta a tierra, blindaje EMI y arneses de cables en estos entornos avanzados. A medida que la producción de vehículos eléctricos se escala y las instalaciones de energías renovables se aceleran, la demanda de vías eléctricas confiables continúa expandiéndose. Las industrias impulsadas por la automatización también dependen en gran medida de las cintas de cobre estañado para conexiones de sensores, circuitos de control y puesta a tierra de seguridad dentro de maquinaria automatizada. Los proveedores que ofrecen dimensiones especializadas, recubrimientos de durabilidad mejorada y productos adaptados a aplicaciones capturarán notables oportunidades de mercado.

- Por ejemplo, los conductores de cobre estañado de Sumitomo Electric utilizados en el cableado de baterías de vehículos eléctricos muestran una deriva de resistencia por debajo de 3 mΩ/m después de 2,000 ciclos térmicos de –40 °C a +150 °C, manteniendo la conductividad a 58 MS/m, cumpliendo con los exigentes objetivos de fiabilidad de los módulos de vehículos eléctricos.

Demanda de Personalización para Diseños de Cintas Flexibles, Delgadas y Específicas para Aplicaciones

Otra oportunidad clave surge del creciente demanda de cintas de cobre estañado personalizables, diseñadas para ajustarse a restricciones de diseño únicas en ensamblajes electrónicos compactos y aplicaciones industriales especializadas. Los fabricantes buscan cintas con grosor, ancho, opciones de respaldo adhesivo y uniformidad de recubrimiento adaptados para apoyar arquitecturas de productos diferenciadas. Las cintas flexibles y ultradelgadas están ganando protagonismo en dispositivos portátiles, electrónica médica y componentes industriales ligeros donde la optimización del espacio es crítica. Paralelamente, la demanda de cintas con mayor resistencia mecánica y resistencia a la temperatura está aumentando en aplicaciones de distribución de energía y automotrices. Los proveedores que invierten en capacidades de conversión, corte de precisión y tecnologías adhesivas avanzadas están bien posicionados para beneficiarse a medida que los OEM priorizan la eficiencia en la integración de componentes y la versatilidad del diseño.

Desafíos Clave

Volatilidad en los Precios del Estaño y el Cobre que Afecta los Costos de Producción

Un desafío principal para los fabricantes es la persistente volatilidad en los precios globales del estaño y el cobre, que impacta significativamente la estructura de costos de las cintas de cobre estañado. La inestabilidad en la producción minera, las interrupciones geopolíticas, los cuellos de botella en el suministro y la demanda industrial fluctuante a menudo impulsan movimientos de precios impredecibles. Dado que ambos metales representan materias primas fundamentales, los aumentos repentinos de costos pueden comprimir los márgenes y complicar las estrategias de adquisición. Los productores enfrentan presión adicional para mantener precios competitivos mientras cumplen con estrictos estándares de calidad. Estas condiciones alientan a los fabricantes a adoptar estrategias de cobertura, diversificar el abastecimiento e invertir en la optimización de procesos. Sin embargo, las empresas más pequeñas pueden tener dificultades para absorber la volatilidad de precios, limitando su capacidad para escalar la producción y competir eficazmente en mercados de alto volumen.

Limitaciones Técnicas en Aplicaciones de Alta Potencia y Alta Temperatura

Aunque las cintas de cobre estañado ofrecen un rendimiento sólido en muchos entornos eléctricos, enfrentan desafíos en aplicaciones que involucran temperaturas extremadamente altas, cargas de potencia elevadas o exposición química agresiva. El calor excesivo puede acelerar la difusión o degradación del estaño, reduciendo la fiabilidad a largo plazo en electrónica de potencia especializada o entornos industriales severos. Ciertos sistemas de alta potencia prefieren materiales conductores alternativos o recubrimientos avanzados que ofrecen una estabilidad térmica superior. Además, las limitaciones en el rendimiento del adhesivo bajo ciclos térmicos severos pueden restringir la adopción en entornos dinámicos. Estas restricciones requieren una innovación continua en materiales, procesos de estañado mejorados y arquitecturas de cinta mejoradas para cumplir con especificaciones de rendimiento cada vez más estrictas. Los fabricantes que no actualicen sus capacidades técnicas corren el riesgo de perder competitividad en segmentos de aplicaciones avanzadas.

Análisis Regional

América del Norte

América del Norte representa aproximadamente el 28-30% de la demanda global de cintas de cobre estañado, impulsada por un fuerte consumo en electrónica automotriz, sistemas aeroespaciales, automatización industrial y fabricación de PCB de alta fiabilidad. Estados Unidos ancla el crecimiento regional con una amplia adopción en infraestructura de telecomunicaciones, sistemas de gestión de baterías de vehículos eléctricos y aplicaciones de distribución de energía que requieren conductividad consistente y resistencia mejorada a la corrosión. La expansión de instalaciones de energía renovable y la creciente modernización de los sistemas de red fortalecen la demanda de materiales conductores recubiertos de estaño. Canadá contribuye con un crecimiento adicional, respaldado por inversiones en electrificación industrial y ensamblaje de electrónica. Los altos estándares de calidad y una preferencia por conductores recubiertos de estaño duraderos sostienen el liderazgo a largo plazo de la región.

Europa

Europa posee aproximadamente el 25-27% del mercado, respaldada por su avanzado ecosistema de fabricación automotriz, estrictos estándares de seguridad eléctrica y capacidad de energía renovable en expansión. Alemania, Francia y el Reino Unido lideran la adopción, impulsados por el aumento de la producción de PCB y la demanda de conductores resistentes a la corrosión en automatización industrial, electrificación ferroviaria y sistemas de energía inteligente. El fuerte énfasis de la región en materiales compatibles con RoHS y responsables con el medio ambiente impulsa aún más el uso de cintas de cobre estañado en aplicaciones de electrónica y arneses de cableado. El crecimiento en electrónica de potencia para vehículos eléctricos y arquitectura eléctrica de alta fiabilidad refuerza la posición de Europa como un importante consumidor de materiales conductores recubiertos de estaño de precisión.

Asia-Pacífico

Asia-Pacífico comanda la mayor cuota de mercado, representando el 38-40% de la demanda global, impulsada por su base dominante de fabricación de electrónica en China, Japón, Corea del Sur y Taiwán. La extensa fabricación de PCB, el ensamblaje de semiconductores y la producción de electrónica de consumo impulsan el consumo de alto volumen de cintas de cobre estañado en diversas aplicaciones. La rápida expansión de la fabricación de vehículos eléctricos, la automatización industrial y la infraestructura de telecomunicaciones fortalece la adopción regional. India y los países del sudeste asiático añaden impulso con crecientes inversiones en producción de equipos eléctricos y mejoras en sistemas de energía. Las capacidades de fabricación competitivas en costos, la presencia a gran escala de OEM y la alta demanda de materiales conductores fiables posicionan a APAC como el mercado regional de más rápido crecimiento.

América Latina

América Latina contribuye aproximadamente con el 6-7% de la demanda de cintas de cobre estañado, respaldada por la expansión en la electrificación industrial, la fabricación de arneses de cables automotrices y la infraestructura de telecomunicaciones. Brasil y México representan la mayoría del consumo regional debido a sus considerables operaciones de ensamblaje de electrónicos y sus activos ecosistemas de producción automotriz. El creciente despliegue de energías renovables, incluidos proyectos solares y eólicos, aumenta la necesidad de materiales conductores resistentes a la corrosión. Aunque el mercado sigue siendo más pequeño que el de América del Norte o Europa, las crecientes inversiones en modernización de la manufactura y cumplimiento de seguridad eléctrica continúan impulsando la adopción gradual de cintas de cobre estañado en aplicaciones industriales y comerciales.

Medio Oriente y África

La región de Medio Oriente y África representa aproximadamente el 4-5% del consumo global, impulsada principalmente por la electrificación de infraestructuras, los requisitos del sector de petróleo y gas, y la creciente adopción de sistemas de automatización industrial. Países del Golfo como los EAU, Arabia Saudita y Catar aumentan la demanda a través de construcciones a gran escala, actualizaciones de redes eléctricas y la integración de componentes eléctricos avanzados en proyectos de ciudades inteligentes. La contribución de África se ve respaldada por el crecimiento incremental en la expansión de telecomunicaciones e instalaciones de energía renovable. Aunque la región sigue en desarrollo en términos de capacidad de manufactura de electrónicos, el aumento de la inversión en confiabilidad eléctrica y materiales resistentes a la corrosión sostiene una demanda constante de cintas de cobre estañado.

Segmentaciones del Mercado:

Por Tipo

- Estañado por Inmersión en Caliente

- Estañado sin Electrólisis

Por Aplicación

- PCB

- Componente Electrónico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de cintas de cobre estañado se caracteriza por una mezcla de fabricantes globales de cables y alambres, procesadores de metales especializados y empresas de recubrimiento de precisión que compiten a través de la calidad del producto, la uniformidad del recubrimiento y el rendimiento específico de la aplicación. Los principales actores se centran en desarrollar recubrimientos de estaño de alta pureza, mejorar la adhesión superficial y conductores resistentes a la corrosión adaptados para PCBs, componentes electrónicos, sistemas de puesta a tierra y conjuntos de distribución de energía. Muchos proveedores invierten en líneas de estañado automatizadas, sistemas de inspección en línea y tecnologías avanzadas de corte para apoyar la conductividad consistente y la precisión dimensional. Las prioridades estratégicas incluyen expandir las capacidades de producción, mejorar las formulaciones compatibles con RoHS y ofrecer anchos y espesores de cinta personalizables para electrónicos de alta densidad. Las asociaciones con fabricantes de PCBs, productores de arneses automotrices y OEMs de telecomunicaciones fortalecen la posición en el mercado, mientras que los actores regionales compiten a través de la eficiencia de costos y cadenas de suministro localizadas. La innovación continua en química de recubrimiento y soluciones de confiabilidad a largo plazo sigue siendo central para mantener la competitividad en este mercado impulsado por la tecnología.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Vedanta Resources lanzó una nueva empresa con sede en EE. UU. llamada CopperTech Metals Inc. para apoyar sus objetivos de infraestructura y energía limpia. Esta nueva empresa tiene como objetivo mejorar la producción de cobre y la eficiencia operativa con tecnologías avanzadas de exploración impulsadas por IA y planea aumentar significativamente la producción anual de cobre a través de sus operaciones, incluyendo la propiedad de Konkola Copper Mines en Zambia.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de cintas de cobre estañadas aumentará a medida que la producción de PCB se acelere en la electrónica de consumo, sistemas de vehículos eléctricos y equipos de automatización industrial.

- La adopción se fortalecerá en ensamblajes electrónicos de alta densidad y compactos que requieren conductividad confiable y resistencia a la oxidación.

- Las tecnologías avanzadas de recubrimiento de estaño con mejor uniformidad de superficie y pureza ganarán una implementación más amplia entre los fabricantes.

- La electrónica de potencia de vehículos eléctricos, los sistemas de gestión de baterías y la infraestructura de carga crearán requisitos sostenidos para materiales conductores resistentes a la corrosión.

- Los proyectos de energía renovable expandirán el uso en componentes de puesta a tierra, blindaje y distribución de energía expuestos a entornos hostiles.

- Las dimensiones personalizables de las cintas, los formatos flexibles y los recubrimientos específicos para aplicaciones crecerán en demanda.

- La integración con líneas de ensamblaje automatizadas alentará a los proveedores a desarrollar tolerancias más estrictas y diseños de cintas de precisión.

- Los actores globales ampliarán la capacidad para apoyar el aumento de la fabricación de electrónica en Asia-Pacífico y mercados emergentes.

- Los objetivos de sostenibilidad impulsarán el interés en procesos de estañado compatibles con RoHS, sin plomo y materiales conductores reciclables.

- La competencia en el mercado se intensificará a medida que los fabricantes optimicen las estructuras de costos para gestionar la volatilidad en los precios del estaño y el cobre.