Visión General del Mercado

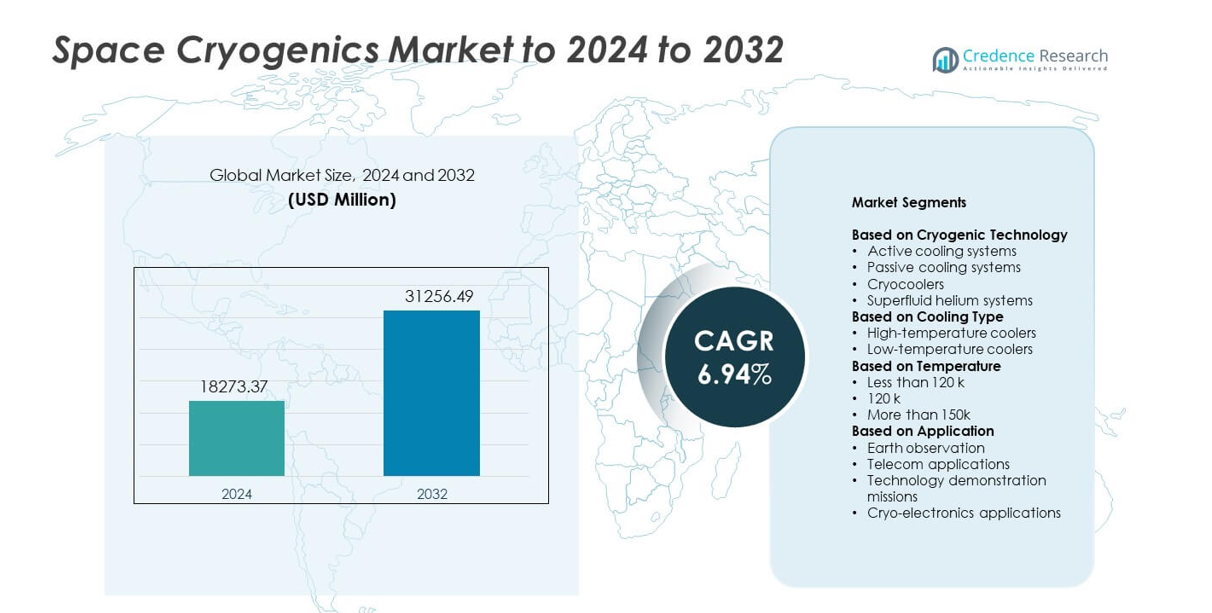

El tamaño del mercado de criogenia espacial fue valorado en USD 18273.37 millones en 2024 y se anticipa que alcanzará USD 31256.49 millones para 2032, con un CAGR del 6.94% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Criogenia Espacial 2024 |

USD 18273.37 millones |

| Mercado de Criogenia Espacial, CAGR |

6.94% |

| Tamaño del Mercado de Criogenia Espacial 2032 |

USD 31256.49 millones |

Los principales actores en el mercado de criogenia espacial incluyen Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT), y Northrop Grumman Corporation, todos compitiendo a través de tecnologías avanzadas de criocoolers, sistemas de enfriamiento de larga duración y soluciones térmicas de alto rendimiento para misiones espaciales. Estas empresas se centran en mejorar la fiabilidad, reducir la vibración y apoyar las temperaturas criogénicas profundas necesarias para satélites científicos, de defensa y comerciales. América del Norte lideró el mercado en 2024 con un 38% de participación, impulsada por una fuerte inversión en programas de exploración espacial y defensa. Europa siguió con un 28%, apoyada por misiones de investigación activas y el desarrollo en expansión de tecnología criogénica.

Perspectivas del Mercado

- El mercado de criogenia espacial alcanzó USD 18273.37 millones en 2024 y se proyecta que llegue a USD 31256.49 millones para 2032, creciendo a un CAGR del 6.94%.

- La creciente demanda de detectores de alta sensibilidad y misiones en el espacio profundo impulsa una fuerte adopción de criocoolers, con los criocoolers manteniendo la mayor participación del segmento con aproximadamente el 58%.

- Las tendencias destacan un rápido progreso en sistemas de enfriamiento miniaturizados y de bajo consumo y el creciente uso de tecnología criogénica en detección cuántica y constelaciones de satélites comerciales.

- La competencia se intensifica a medida que las principales empresas avanzan en plataformas de enfriamiento de larga duración y baja vibración mientras expanden asociaciones con agencias espaciales globales para fortalecer su presencia en el mercado.

- América del Norte lideró el mercado con un 38% de participación en 2024, seguida por Europa con un 28% y Asia Pacífico con un 24%, apoyada por la expansión de programas satelitales y una inversión constante en misiones científicas y de defensa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tecnología Criogénica

Los criocoolers ocuparon la posición dominante en 2024 con aproximadamente un 58% de participación. La demanda aumentó debido al fuerte uso en sensores satelitales, detectores infrarrojos y misiones espaciales de larga duración. Los criocoolers apoyan el control térmico estable, baja vibración y alta fiabilidad, lo que ayudó a su adopción en programas comerciales y de defensa. Los sistemas de enfriamiento activo crecieron a un ritmo constante con el aumento del despliegue en misiones en el espacio profundo que necesitan gestión térmica continua. Los sistemas de enfriamiento pasivo y las unidades de helio superfluido vieron un uso enfocado en cargas útiles científicas que requieren temperaturas ultra bajas para mediciones de alta precisión.

- Por ejemplo, el criocooler MIRI de JWST de Northrop Grumman se desarrolló hasta TRL 7 y ofrece una interfaz de cabezal frío remoto de 6.2 K para los módulos del plano focal del instrumento, demostrando enfriamiento activo probado en el espacio para detectores sensibles de infrarrojo medio.

Por Tipo de Enfriamiento

Los enfriadores de baja temperatura lideraron el mercado en 2024 con casi un 64% de participación. El crecimiento provino del uso generalizado en cargas útiles de alta sensibilidad, incluyendo imágenes infrarrojas, sensores cuánticos y telescopios de espacio profundo. Los sistemas de baja temperatura apoyan una operación estable por debajo de 120 K, lo que mejora la precisión del detector y reduce el ruido térmico. Los enfriadores de alta temperatura siguieron siendo importantes para satélites de comunicación y sensores de sensibilidad media donde el enfriamiento moderado es suficiente. La creciente inversión en módulos de enfriamiento miniaturizados apoyó la demanda en plataformas de satélites pequeños.

- Por ejemplo, los criocoolers Stirling de larga vida de Honeywell proporcionan potencias de enfriamiento de 0.5 W a 5 W a 80 K con vidas operativas demostradas que superan las 188,000 horas, lo que respalda las necesidades de carga útil espacial de baja y alta temperatura en misiones de varios años.

Por Temperatura

El segmento de menos de 120 K dominó en 2024 con aproximadamente un 61% de participación. La adopción aumentó a medida que misiones científicas avanzadas, telescopios espaciales y cargas útiles de defensa requerían temperaturas criogénicas profundas para mejorar la sensibilidad y reducir el ruido de fondo. Este rango apoya la imagen de alta precisión, la espectrometría y la detección térmica. La categoría de 120 K vio una demanda estable de satélites operativos que dependen de niveles de enfriamiento moderados. El rango de más de 150 K continuó sirviendo aplicaciones que necesitan gestión térmica básica, principalmente en sistemas de navegación, comunicación y observación de la Tierra.

Principales Impulsores de Crecimiento

Aumento de la demanda de instrumentos espaciales de alta sensibilidad

Las misiones espaciales ahora utilizan sensores avanzados que necesitan enfriamiento criogénico profundo para un rendimiento estable. Los telescopios infrarrojos, los detectores cuánticos y las cargas útiles científicas dependen de sistemas criogénicos para reducir el ruido y mejorar la precisión de las mediciones. Las crecientes inversiones en astronomía, observación de la Tierra y imágenes de defensa aumentaron la adopción de criocoolers y unidades de enfriamiento pasivo. La expansión de las flotas de satélites también impulsó la demanda de tecnologías de enfriamiento compactas y de baja vibración que apoyan una vida útil de misión más larga.

- Por ejemplo, el criocooler 4K/1K de Sumitomo Heavy Industries, utilizado en misiones como Hitomi, proporciona 40 mW de enfriamiento a 4.5 K y 10 mW a 1.7 K, apoyando detectores de microcalorímetro que operan cerca de 50 mK para espectroscopía de rayos X de alta resolución.

Expansión de programas espaciales comerciales y de pequeños satélites

Los operadores comerciales lanzaron más pequeños satélites que utilizan sistemas criogénicos compactos para apoyar la imagen, la comunicación y el monitoreo climático. Los menores costos de lanzamiento y los ciclos de despliegue rápidos aumentaron el interés en enfriadores miniaturizados. Las empresas prefirieron diseños de bajo consumo para extender la vida útil del satélite y mejorar la estabilidad térmica en órbitas hostiles. Este cambio apoyó un crecimiento constante de la demanda entre startups, constelaciones y misiones de exploración privada que buscan control térmico de alto rendimiento.

- Por ejemplo, el mini enfriador rotativo Stirling K562S de Ricor proporciona 200 mW a 110 K a una temperatura ambiente de 23 °C (o 350 mW a 110 K a 71 °C ambiente), con un consumo de energía continua típico de menos de 3 WDC cuando opera en su configuración estándar (200 mW @ 95K @ 23 °C).

Crecimiento en misiones de exploración planetaria y del espacio profundo

Las agencias ampliaron misiones dirigidas a observar planetas distantes, orígenes cósmicos y entornos extremos. Estas misiones utilizan detectores que deben operar a temperaturas muy bajas para capturar señales débiles. Las naves espaciales del espacio profundo dependen de tecnología criogénica robusta para manejar operaciones de larga duración y cargas térmicas extremas. El aumento de colaboraciones internacionales y un financiamiento más amplio impulsaron el despliegue de enfriadores criogénicos de alta gama y sistemas de helio superfluido.

Tendencias y Oportunidades Clave

Avances en enfriadores criogénicos miniaturizados

Los fabricantes están desarrollando enfriadores criogénicos más pequeños, ligeros y eficientes en energía que apoyan nuevas clases de satélites. Estos sistemas ayudan a reducir el tamaño, peso y carga de energía de las naves espaciales mientras mantienen una alta capacidad de enfriamiento. La demanda está aumentando en constelaciones comerciales y cargas útiles de defensa a medida que los operadores buscan opciones de integración flexibles. Las unidades miniaturizadas también abren oportunidades en tecnologías espaciales cuánticas y espectrómetros compactos.

- Por ejemplo, el enfriador criogénico Stirling CryoTel DS1.5 de Sunpower proporciona una elevación de calor nominal de 1.4 W a 77 K utilizando aproximadamente 30 W de entrada de energía eléctrica nominal con una masa de 1.2 kg.

Integración de la criogenia con tecnologías espaciales cuánticas

Las agencias espaciales y empresas privadas están probando sistemas de comunicación, detección y sincronización cuántica que requieren temperaturas criogénicas profundas. Esta tendencia crea oportunidades para soluciones de enfriamiento de alta estabilidad diseñadas para entornos de ultra baja vibración. El aumento de financiamiento para cargas útiles cuánticas acelera la innovación en enfriadores de próxima generación y escudos de radiación pasiva. Estas tecnologías amplían el alcance del mercado en seguridad, navegación e investigación científica.

- Por ejemplo, el refrigerador de dilución sin criógeno TritonXL de Oxford Instruments alcanza temperaturas base por debajo de 5 mK y ofrece 5 µW de potencia de enfriamiento a 10 mK y 25 µW a 20 mK, rendimiento ya utilizado para experimentos de computación cuántica que informa futuros sensores espaciales habilitados por cuántica.

Enfoque creciente en sistemas de larga vida y bajo mantenimiento

Los operadores están priorizando tecnologías criogénicas que ofrecen una larga vida operativa con un mantenimiento mínimo. Los enfriadores criogénicos de vida extendida reducen el riesgo de misión y apoyan operaciones de varios años en entornos espaciales hostiles. Esta tendencia fomenta el desarrollo de compresores duraderos, materiales avanzados y diseños mejorados de transferencia de calor. La demanda se está expandiendo en sondas de espacio profundo, satélites climáticos y misiones de defensa que requieren fiabilidad a largo plazo.

Desafíos Clave

Altos costos de desarrollo e integración

Los sistemas criogénicos requieren componentes avanzados, ingeniería de precisión y pruebas extensas para cumplir con los estándares de grado espacial. Estos factores aumentan los costos de desarrollo, dificultando la adopción para presupuestos de misiones más pequeñas. La integración con instrumentos sensibles también añade complejidad, requiriendo control de vibraciones y gestión térmica estricta. Esto limita el despliegue en misiones comerciales de bajo costo y ralentiza la entrada de nuevos actores.

Riesgos de fiabilidad y rendimiento en entornos hostiles

El equipo criogénico debe operar bajo ciclos de temperatura extrema, exposición a radiación y largas duraciones de misión. Las fallas pueden degradar el rendimiento de los sensores o poner en peligro misiones enteras. Asegurar una operación estable durante años requiere materiales avanzados, componentes redundantes y una rigurosa calificación. Estos desafíos aumentan el esfuerzo de ingeniería y limitan la velocidad de innovación en los sistemas de enfriamiento de próxima generación.

Análisis Regional

América del Norte

América del Norte mantuvo aproximadamente el 38% de participación en 2024 debido a un fuerte financiamiento para misiones espaciales, cargas científicas y programas de defensa. La región vio una alta adopción de criocoolers y sistemas de baja temperatura para telescopios infrarrojos, satélites de advertencia de misiles y sondas de espacio profundo. Las principales agencias y empresas privadas de lanzamiento apoyaron un crecimiento constante a través de inversiones en diseños criogénicos avanzados. La expansión de constelaciones comerciales y proyectos de investigación aumentó la demanda de unidades de enfriamiento compactas y de larga vida útil en plataformas de satélites pequeños.

Europa

Europa representó casi el 28% de participación en 2024, impulsada por el aumento de inversiones en ciencia espacial, monitoreo climático y misiones de exploración. Las agencias regionales adoptaron sistemas criogénicos para instrumentos de alta precisión en observatorios y naves espaciales de espacio profundo. Un fuerte enfoque en el diseño sostenible de misiones impulsó el interés en enfriadores energéticamente eficientes y soluciones térmicas de larga duración. La demanda creció en programas de observación de la Tierra y misiones científicas colaborativas, apoyando la expansión constante de la tecnología criogénica entre los principales fabricantes europeos.

Asia Pacífico

Asia Pacífico capturó alrededor del 24% de participación en 2024, apoyada por el rápido crecimiento en programas espaciales nacionales y actividades de satélites comerciales. Los países expandieron constelaciones de observación de la Tierra y comunicación que dependen de enfriamiento criogénico para mejorar la precisión de imágenes y sensores. Las inversiones en misiones de espacio profundo y tecnologías avanzadas de detectores aumentaron la adopción de enfriadores de baja temperatura. La fuerte capacidad de fabricación y el aumento de la capacidad de lanzamiento ayudaron a la región a escalar la producción y desplegar sistemas criogénicos en diversas aplicaciones.

América Latina

América Latina mantuvo cerca del 6% de participación en 2024, con un crecimiento impulsado por programas de satélites emergentes y colaboración regional en misiones científicas. El creciente interés en la observación de la Tierra y el monitoreo ambiental apoyó la adopción temprana de componentes criogénicos para cargas de investigación. Los países se asociaron con agencias globales para obtener acceso a tecnologías avanzadas de enfriamiento. Aunque el despliegue sigue siendo limitado, el aumento de la inversión en infraestructura espacial está expandiendo gradualmente la demanda de sistemas criogénicos confiables y rentables.

Oriente Medio y África

Oriente Medio y África representaron casi el 4% de participación en 2024, apoyados por crecientes inversiones en estrategias espaciales nacionales y desarrollo tecnológico. La región adoptó sistemas criogénicos para monitoreo climático, satélites de teledetección y aplicaciones de seguridad. Las asociaciones con agencias internacionales mejoraron el acceso a soluciones avanzadas de enfriamiento y capacidades de carga científica. A medida que más países expanden la investigación espacial y las operaciones satelitales, se espera que la demanda de tecnologías criogénicas de larga vida crezca a un ritmo constante.

Segmentaciones del Mercado:

Por Tecnología Criogénica

- Sistemas de enfriamiento activo

- Sistemas de enfriamiento pasivo

- Criocoolers

- Sistemas de helio superfluido

Por Tipo de Enfriamiento

- Enfriadores de alta temperatura

- Enfriadores de baja temperatura

Por Temperatura

- Menos de 120 k

- 120 k

- Más de 150k

Por Aplicación

- Observación de la Tierra

- Aplicaciones de telecomunicaciones

- Misiones de demostración tecnológica

- Aplicaciones de crioelectrónica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Paisaje Competitivo

Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT) y Northrop Grumman Corporation lideran el paisaje competitivo del Mercado de Criogenia Espacial. El mercado presenta una fuerte competencia impulsada por avances en la eficiencia de los criocoolers, sistemas de enfriamiento de larga vida y soluciones térmicas miniaturizadas para satélites. Las empresas se centran en mejorar el control de vibraciones, mejorar la eficiencia energética y extender la vida operativa para satisfacer las necesidades de misiones de espacio profundo y alta precisión. La creciente demanda de sistemas compactos en constelaciones comerciales fomenta la innovación en diseños de bajo consumo y peso ligero. Las asociaciones estratégicas con agencias espaciales apoyan la adopción de tecnología, mientras que las inversiones en plataformas de enfriamiento de próxima generación fortalecen las posiciones competitivas en programas científicos, de defensa y comerciales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Air Liquide

- Oxford Instruments

- Creare

- Bluefors

- Absolut System

- Chart Industries Inc.

- Linde

- Advanced Cooling Technologies, Inc. (ACT)

- Northrop Grumman Corporation

Desarrollos Recientes

- En 2025, Linde acordó diseñar y construir una importante instalación de enfriamiento criogénico para una computadora cuántica.

- En 2024, Bluefors amplió su laboratorio en Delft añadiendo el refrigerador de dilución de alta capacidad XLD1000sl, impulsando la investigación cuántica, y promovió su sistema de dilución horizontal LH, ideal para detectores de línea de haz/telescopio en astronomía/física de alta energía, ofreciendo alta potencia de enfriamiento y gran acceso a puertos para criogenia de instrumentos espaciales e investigación fundamental.

- En 2023, en APS 2023, Oxford Instruments NanoScience presentó integraciones del hardware SCALINQ con sus plataformas de refrigeradores de dilución Proteox, fortaleciendo la infraestructura criogénica para experimentos cuánticos y de detectores que pueden contribuir al desarrollo futuro de instrumentos espaciales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología Criogénica, Tipo de Enfriamiento, Temperatura, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado verá un aumento en la demanda de misiones de exploración espacial profunda y planetaria.

- La innovación en criocoolers se desplazará hacia diseños más ligeros, de bajo consumo y larga vida útil.

- Los programas de satélites pequeños adoptarán sistemas criogénicos más compactos para sensores avanzados.

- Las cargas útiles de comunicación y detección cuántica ampliarán la necesidad de enfriamiento a ultra baja temperatura.

- Los programas de defensa aumentarán la inversión en tecnologías criogénicas para imágenes infrarrojas de alta sensibilidad.

- Las colaboraciones internacionales acelerarán el desarrollo de tecnologías de enfriamiento de próxima generación.

- Las mejoras en la fiabilidad se centrarán en reducir la vibración y mejorar la estabilidad térmica.

- Los fabricantes adoptarán materiales avanzados para mejorar el rendimiento en entornos espaciales extremos.

- Los sistemas de control digital y automatización mejorarán la eficiencia y la vida útil de los sistemas criogénicos.

- La creciente actividad comercial espacial ampliará las oportunidades de mercado en nuevos tipos de misiones.