Visión General del Mercado de Sistemas de Densitómetros Óseos

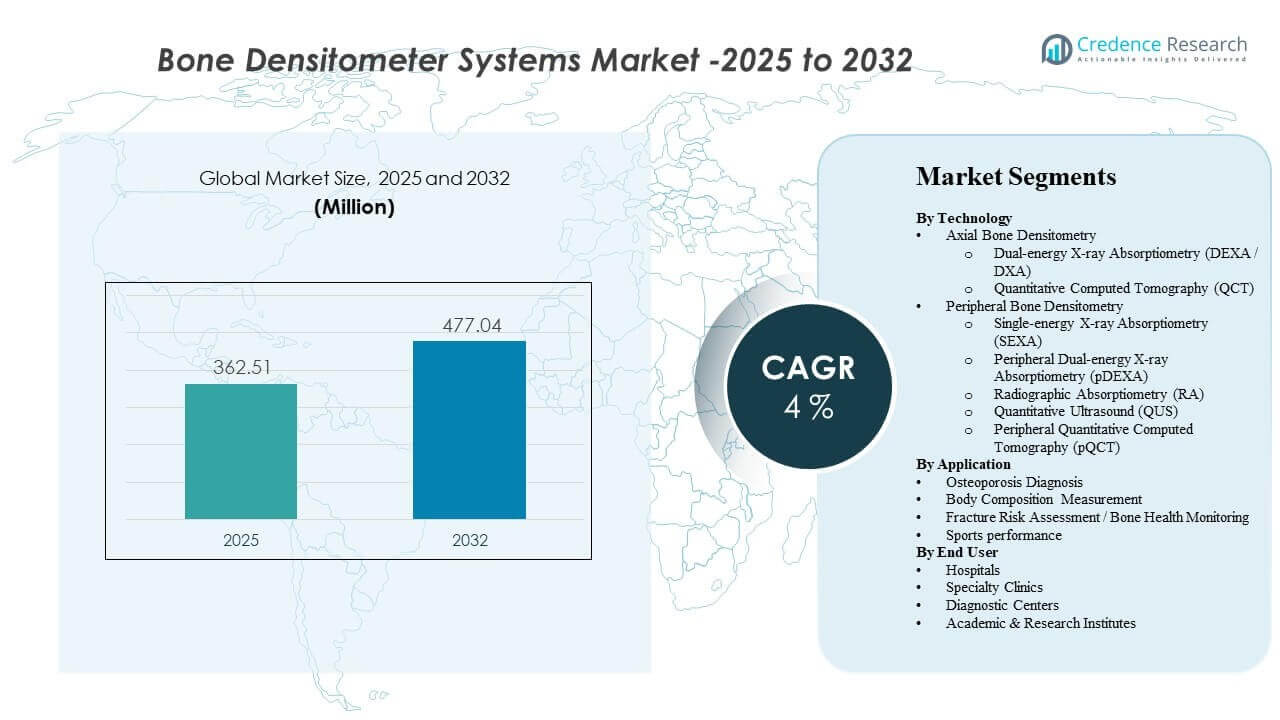

Se estimó que el tamaño del mercado global de Sistemas de Densitómetros Óseos fue de USD 362.51 millones en 2025 y se espera que alcance los USD 477.04 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4% de 2025 a 2032. El aumento en los volúmenes de cribado de osteoporosis en poblaciones envejecidas está reforzando la demanda de diagnósticos rutinarios para evaluaciones de densidad ósea en hospitales y centros de diagnóstico. El creciente uso de la medición de la composición corporal en la salud metabólica, la medicina deportiva y el cuidado preventivo también está expandiendo los casos de uso clínico para las plataformas de densitometría más allá de las vías tradicionales de osteoporosis.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Sistemas de Densitómetros Óseos 2025 |

USD 362.51 millones |

| Mercado de Sistemas de Densitómetros Óseos, CAGR |

4% |

| Tamaño del Mercado de Sistemas de Densitómetros Óseos 2032 |

USD 477.04 millones |

Tendencias y Perspectivas Clave del Mercado

- El diagnóstico de osteoporosis representó la mayor participación del 70.8% en 2025, reflejando el enfoque continuo en las vías de cribado, diagnóstico y monitoreo de terapias.

- La absorciometría dual de rayos X (DXA/DEXA) representó una participación estimada del 63.4% en 2025, respaldada por una amplia familiaridad clínica y una posición estándar de atención.

- Se proyecta que la medición de la composición corporal crezca a una CAGR del 11.32% durante el período de pronóstico, impulsada por la demanda de evaluaciones de masa magra, masa grasa y relacionadas con la sarcopenia.

- Se espera que Asia Pacífico sea la región de más rápido crecimiento con una CAGR del 8.19% durante el período de pronóstico, respaldada por la expansión de la infraestructura de diagnóstico y el aumento de la concienciación.

- América del Norte tuvo una participación del 25.10% en 2025, reflejando una mayor penetración de pruebas y flujos de trabajo de diagnóstico establecidos liderados por reembolsos.

Análisis de Segmentos

El perfil de demanda del Mercado de Sistemas de Densitómetros Óseos está conformado por la combinación de requisitos de pruebas axiales y periféricas en el diagnóstico rutinario de osteoporosis, el monitoreo longitudinal de la salud ósea y los casos de uso emergentes de composición corporal. En la práctica clínica, los flujos de trabajo de escaneo están diseñados para un alto rendimiento, y los exámenes de densitometría se posicionan como pruebas prácticas que apoyan las decisiones de cribado y seguimiento en entornos de atención primaria y especializada. La capacidad de ofrecer mediciones repetibles es fundamental para el monitoreo de terapias, la evaluación del riesgo de fractura y los programas de cribado a nivel poblacional.

La utilización del sistema también está influenciada por la conveniencia operativa y las consideraciones de experiencia del paciente. Los flujos de trabajo típicos de escaneo de densidad ósea están diseñados para completarse rápidamente, apoyando un mayor flujo de pacientes en hospitales y centros de diagnóstico. Las capacidades de evaluación de la composición corporal se utilizan cada vez más para extender la utilización en salud metabólica, manejo del peso, evaluación de la sarcopenia y monitoreo del rendimiento relacionado con el deporte, lo que amplía la relevancia de los sistemas de densitometría más allá de las vías exclusivamente para osteoporosis.

El reembolso y la integración de las vías de atención continúan influyendo en las decisiones de adopción por parte de los proveedores. Cuando las pruebas de densitometría se integran en las guías de atención preventiva y los protocolos de seguimiento, la demanda se estabiliza y los ciclos de reemplazo mejoran para los sistemas instalados. La diferenciación tecnológica también es importante, particularmente en equilibrar la precisión, las consideraciones de exposición a la radiación, la portabilidad y la facilidad de implementación en entornos ambulatorios o descentralizados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas Tecnológicas

La absorciometría dual de rayos X (DEXA / DXA) representó la mayor participación de 63.4% en 2025. Los sistemas DXA lideran porque son ampliamente utilizados para la evaluación estandarizada de la densidad mineral ósea en sitios axiales clínicamente importantes y están bien alineados con las vías de atención rutinaria para la osteoporosis. Los sistemas DXA también apoyan el monitoreo longitudinal, lo cual es importante para el seguimiento de la respuesta a la terapia y la programación de seguimientos. Las plataformas DXA se benefician además de un uso multipropósito, ya que los módulos de medición de la composición corporal pueden aumentar la utilización del sistema dentro de la misma base instalada.

Por Perspectivas de Aplicación

El diagnóstico de osteoporosis representó la mayor participación de 70.8% en 2025. El diagnóstico de osteoporosis lidera porque el cribado y la confirmación diagnóstica de la osteoporosis siguen siendo el caso de uso de densitometría más establecido en hospitales, clínicas y centros de diagnóstico. El manejo de la osteoporosis requiere pruebas repetidas para el monitoreo y la estratificación del riesgo, manteniendo volúmenes de pruebas consistentes. Los flujos de trabajo de diagnóstico de osteoporosis también se alinean con la toma de decisiones clínicas para la prevención de fracturas y la selección de terapias, reforzando la demanda de sistemas de densitometría.

Por Perspectivas de Usuario Final

Los hospitales continúan representando un centro de adopción importante porque concentran los flujos de trabajo de imágenes, la disponibilidad de especialistas y las vías de diagnóstico integradas para la evaluación de la salud ósea. Las clínicas especializadas apoyan la demanda a través del monitoreo repetido en entornos de ortopedia, endocrinología, reumatología y medicina deportiva, donde la densitometría apoya la toma de decisiones y el seguimiento del tratamiento. Los centros de diagnóstico amplían el acceso al mercado a través de pruebas ambulatorias de alto rendimiento y volúmenes basados en referencias. Los institutos académicos y de investigación contribuyen a través de estudios basados en protocolos que utilizan la densitometría para aplicaciones de investigación en salud ósea y composición corporal.

Impulsores del Mercado de Sistemas de Densitómetros Óseos

Aumento de la demanda de cribado y monitoreo de osteoporosis

Los volúmenes de exámenes de salud ósea están respaldados por poblaciones envejecidas y una mayor conciencia sobre la prevención de fracturas en entornos de atención rutinaria. Los proveedores integran cada vez más la evaluación de la densidad ósea en las vías de atención para mujeres posmenopáusicas y otros grupos en riesgo. Las necesidades de monitoreo longitudinal también respaldan la demanda de pruebas repetidas donde se requiere el seguimiento de la respuesta a la terapia. Los mayores volúmenes de exámenes mejoran las tasas de utilización de los sistemas de densitometría instalados, apoyando la demanda de reemplazo y las actualizaciones tecnológicas.

- Por ejemplo, Hologic afirma que su sistema Horizon DXA completa escaneos de densidad ósea en aproximadamente 10 a 30 segundos, mientras que su evaluación de fractura femoral atípica se puede realizar con un escaneo de 15 segundos, apoyando un flujo de trabajo más rápido en el cribado y seguimiento en la práctica rutinaria.

Expansión de los casos de uso de medición de composición corporal

La medición de la composición corporal se utiliza cada vez más en la gestión de la salud metabólica, programas de obesidad y evaluación de riesgos relacionados con la sarcopenia. Los proveedores adoptan la medición de la composición corporal basada en densitometría para apoyar la evaluación clínica de las tendencias de masa magra y distribución de grasa. La adopción más amplia en pacientes ambulatorios también es respaldada por modelos de atención preventiva donde el monitoreo basado en mediciones se utiliza para evaluar el progreso. Estos casos de uso aumentan la utilización del sistema y fortalecen la propuesta de valor para los sistemas de densitometría multifuncionales.

Crecimiento de diagnósticos ambulatorios y pruebas basadas en derivaciones

Los centros de diagnóstico y clínicas ambulatorias están expandiendo los servicios de imagen para satisfacer la demanda de pruebas de cribado no invasivas. Las vías basadas en derivaciones de proveedores de atención primaria y especialistas aumentan el flujo de pruebas fuera de los hospitales. Los modelos de entrega centrados en pacientes ambulatorios también priorizan la integración rápida del flujo de trabajo y la eficiencia operativa. Estos cambios apoyan la adopción de sistemas de densitometría que son más fáciles de implementar, mantener y programar dentro de las operaciones de diagnóstico rutinarias.

- Por ejemplo, DMS Imaging dice que su STRATOS DR puede realizar exámenes en solo 15 segundos por sitio, admite múltiples usuarios en diferentes estaciones de trabajo y permite la importación y exportación basada en DICOM a PACS y RIS, características que se adaptan a entornos ambulatorios de alta rotación.

Mejoras tecnológicas que apoyan la eficiencia del flujo de trabajo

Los proveedores continúan mejorando las capacidades de software y análisis para mejorar los informes, la precisión y la consistencia en las mediciones repetidas. Las mejoras en el flujo de trabajo respaldan un mayor rendimiento y requisitos simplificados de capacitación para técnicos. Los análisis mejorados y las herramientas de evaluación integradas ayudan a los proveedores a convertir las mediciones en bruto en resultados clínicos accionables. Las actualizaciones continuas de software y las mejoras de la plataforma extienden la vida útil del sistema instalado y mejoran las vías de actualización para los proveedores.

Desafíos del Mercado de Sistemas de Densitometría Ósea

La asequibilidad del equipo de capital y la duración del ciclo de reemplazo siguen siendo desafíos importantes para la adopción de densitometría, particularmente en entornos sensibles a los costos. Los proveedores a menudo priorizan las inversiones en imágenes multimodales, lo que puede retrasar las compras de densitometría cuando existen restricciones presupuestarias. Los ciclos de adquisición pueden ser largos en sistemas públicos y mercados impulsados por licitaciones, lo que afecta los envíos de unidades a corto plazo. La cobertura de servicio, los requisitos de calibración y las necesidades de capacitación del personal también influyen en el costo total de propiedad y pueden ralentizar la adopción en instalaciones más pequeñas.

- Por ejemplo, el Lunar iDXA de GE HealthCare está diseñado para una sala de examen de 3.5 m x 3.2 m, generalmente sin necesidad de protección para el operador ni preparación especial del sitio más allá de un tomacorriente dedicado, mientras que soporta pacientes de hasta 204 kg y opera a 750 VA durante el escaneo, lo que refleja un claro esfuerzo por reducir la complejidad de instalación y expandir la usabilidad clínica, aunque las barreras de asequibilidad aún pueden retrasar las decisiones de compra en instalaciones más pequeñas.

La variabilidad en el reembolso y la implementación desigual de las directrices también pueden limitar la expansión del mercado. Algunos entornos de atención pueden carecer de vías de detección consistentes o programas de derivación estructurados, reduciendo los volúmenes de pruebas y debilitando la economía de utilización. Las diferencias en la adopción clínica a través de geografías pueden crear concentración de demanda en un número menor de mercados de alta penetración. La presión competitiva en los precios puede intensificarse en el segmento de rango medio, desafiando a los proveedores a mantener márgenes mientras ofrecen mejoras en software y servicios.

Tendencias y Oportunidades del Mercado de Sistemas de Densitometría Ósea

Una oportunidad clave es el creciente énfasis en el cuidado preventivo y la estratificación de riesgos, donde la densitometría puede integrarse en programas más amplios de salud musculoesquelética y metabólica. La demanda clínica está expandiéndose para el monitoreo basado en mediciones en la gestión del peso y la evaluación de la sarcopenia, lo que aumenta el interés en plataformas habilitadas para la composición corporal. La adopción ambulatoria impulsada por el flujo de trabajo también crea espacio para sistemas que mejoran el rendimiento y reducen la carga operativa. Estos factores apoyan la diferenciación de productos en análisis de software, automatización de informes y herramientas integradas de evaluación de riesgos.

Las pruebas descentralizadas y las soluciones portátiles representan otra área de tendencia, especialmente para la detección en comunidades y clínicas más pequeñas. La demanda de sistemas de menor huella respalda la adopción de modalidades periféricas y portátiles donde existan casos de uso clínico apropiados. Las asociaciones con redes de diagnóstico y clínicas especializadas pueden acelerar la adopción al integrar las pruebas en las vías de derivación. Los proveedores de tecnología que alinean la evidencia clínica, el diseño del flujo de trabajo y la capacidad de servicio pueden aumentar la penetración en mercados de atención médica tanto maduros como en desarrollo.

- Por ejemplo, BeamMed afirma que su escáner portátil de densidad ósea MiniOmni permite la detección de pacientes 3 veces más rápido, utiliza la tecnología Sunlight Omnipath validada a través de miles de instalaciones de Sunlight Omnisense en todo el mundo desde 2000, y ha sido probado en docenas de proveedores de salud y cientos de clínicas, destacando su adecuación para entornos de detección descentralizados.

Perspectivas Regionales

Norteamérica

Norteamérica representó un 25.10% de participación en 2025, respaldada por una mayor penetración de pruebas diagnósticas y vías establecidas de manejo de la osteoporosis. Los hospitales y centros de diagnóstico contribuyen con una demanda constante a través de programas de detección rutinaria y monitoreo de seguimiento. La preferencia de los proveedores por pruebas estandarizadas apoya la utilización continua de sistemas de densitometría axial. La demanda de reemplazo está influenciada por actualizaciones de software, mejoras en la eficiencia del flujo de trabajo y expectativas de cobertura de servicio.

Europa

Europa representó 22.65% de la cuota en 2025, reflejando una fuerte alineación con la demografía envejecida y las vías establecidas para la salud ósea en muchos países. La demanda está respaldada por programas de detección en el sistema de salud pública y protocolos de monitoreo dirigidos por especialistas. La adquisición puede estar influenciada por procesos de licitación y presupuestos a nivel de sistema, lo que determina el momento de reemplazo. Las oportunidades permanecen en la expansión de los casos de uso de composición corporal y la mejora del acceso ambulatorio.

Asia Pacífico

Asia Pacífico lideró con 29.35% de la cuota en 2025 y se espera que sea la región de más rápido crecimiento debido a la creciente inversión en infraestructura de diagnóstico y al aumento de la concienciación sobre la osteoporosis. Grandes grupos de pacientes, la expansión de diagnósticos privados y la mejora del acceso a los servicios de imagen respaldan el crecimiento del volumen. La adopción se beneficia del fortalecimiento de las vías de atención especializada y una mayor adopción de detección preventiva en redes de salud urbanas. Un mayor enfoque en la salud metabólica y la evaluación relacionada con el fitness también respalda la demanda de medición de composición corporal.

América Latina

América Latina tuvo 10.95% de la cuota en 2025, con la demanda concentrada en economías más grandes y redes de diagnóstico privado. Las brechas de acceso y la distribución desigual de la infraestructura de imagen moldean los patrones de adopción. Los hospitales y los centros de diagnóstico privado suelen impulsar la mayoría de los volúmenes de pruebas donde las redes de referencia son más fuertes. La expansión del mercado está respaldada por mejoras graduales en los diagnósticos ambulatorios y la expansión de la cobertura de atención especializada.

Oriente Medio y África

Oriente Medio y África representaron 11.95% de la cuota en 2025, respaldados por la concentración de la demanda en mercados de atención médica con mayor inversión y la expansión de hospitales privados. La adopción varía ampliamente según el país debido a las diferencias en la madurez de la infraestructura y las vías de reembolso. La creciente inversión en hospitales especializados y centros de diagnóstico respalda la expansión gradual. Existen oportunidades para proveedores con una fuerte capacidad de servicio y modelos de implementación flexibles en entornos de atención descentralizada.

Panorama Competitivo

La competencia en el mercado de sistemas de densitómetros óseos está determinada por el rendimiento tecnológico, la eficiencia del flujo de trabajo, la cobertura de servicios y las capacidades de informes impulsadas por software. Los proveedores compiten en precisión de medición, rendimiento, facilidad de instalación y vías de actualización que extienden el valor del sistema instalado. El posicionamiento del producto también depende de la elección de modalidad en pruebas axiales y periféricas, con diferenciación emergente en características analíticas, automatización de informes y soporte para flujos de trabajo de medición de composición corporal. La toma de decisiones de los proveedores a menudo equilibra las necesidades de estandarización clínica con el costo total de propiedad y la adecuación operativa.

BeamMed Ltd. se posiciona en torno a soluciones que apoyan la evaluación accesible de la salud ósea, incluidos modelos de implementación que pueden adaptarse a flujos de trabajo de detección ambulatoria y descentralizada. La diferenciación de BeamMed Ltd. generalmente enfatiza experiencias de prueba prácticas, flujos de trabajo simplificados y alineación con casos de uso orientados a la detección. BeamMed Ltd. también compite permitiendo a los proveedores expandir la disponibilidad de pruebas más allá de los centros de imagen de alto capital. La tracción en el mercado de BeamMed Ltd. depende de la adecuación clínica, la capacidad de servicio y la adopción dentro de las redes de referencia y detección.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- BeamMed Ltd.

- Diagnostic Medical Systems (DMS Imaging)

- Echolight S.p.A.

- GE HealthCare

- Hologic, Inc.

- OSTEOSYS Co., Ltd.

- Swissray International, Inc.

- Trivitron Healthcare

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2026, BPL Medical Technologies anunció la adquisición de Yozma BMtech, con sede en Corea del Sur, y tras el acuerdo, lanzó los sistemas de medición de densidad mineral ósea de BM Tech en India y Dubái para expandir su cartera de diagnóstico en salud preventiva, salud ósea y salud de la mujer.

- En octubre de 2025, Blackstone y TPG acordaron adquirir Hologic, Inc. por hasta $18.3 mil millones, y la cobertura de mercado señaló que el acuerdo incluye acceso a la cartera de imágenes de diagnóstico de Hologic, incluidos los densitómetros óseos DXA.

- En octubre de 2025, Echolight S.p.A. anunció una demostración de escaneo de densidad ósea sin radiación en RSNA 2025, apoyando el posicionamiento y el impulso de adopción. La actualización es importante porque los principales foros de imágenes clínicas pueden influir en la conciencia de los proveedores y los ciclos de evaluación tecnológica.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 362.51 millones |

| Pronóstico de ingresos en 2032 |

USD 477.04 millones para 2032 |

| Tasa de crecimiento (CAGR) |

4% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva Tecnológica; Por Perspectiva de Aplicación; Por Perspectiva de Usuario Final |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

BeamMed Ltd., Diagnostic Medical Systems (DMS Imaging), Echolight S.p.A., GE HealthCare, Hologic, Inc., OSTEOSYS Co., Ltd., Swissray International, Inc., Trivitron Healthcare companies |

| Número de páginas |

334 |

Segmentación

Por Tecnología

- Densitometría Ósea Axial [Absorciometría Dual de Rayos X (DEXA / DXA), Tomografía Computarizada Cuantitativa (QCT)]

- Densitometría Ósea Periférica [Absorciometría de Rayos X de Energía Única (SEXA), Absorciometría Dual de Rayos X Periférica (pDEXA), Absorciometría Radiográfica (RA), Ultrasonido Cuantitativo (QUS), Tomografía Computarizada Cuantitativa Periférica (pQCT)]

Por Aplicación

- Diagnóstico de Osteoporosis

- Medición de Composición Corporal

- Evaluación del Riesgo de Fractura / Monitoreo de la Salud Ósea

- Rendimiento deportivo

Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros de Diagnóstico

- Institutos Académicos y de Investigación

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África