Visión General del Mercado

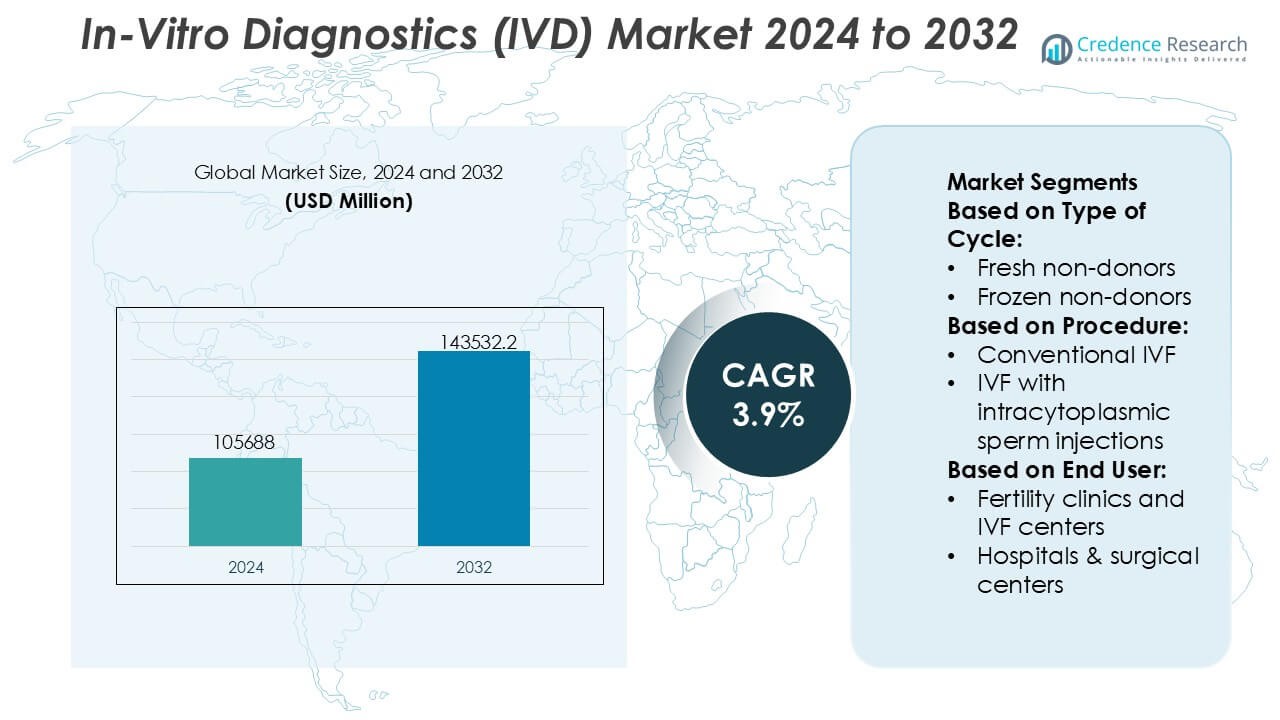

El tamaño del mercado de Diagnósticos In-Vitro (IVD) se valoró en USD 105,688 millones en 2024 y se anticipa que alcanzará los USD 143,532.2 millones para 2032, con un CAGR del 3.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Diagnósticos In-Vitro (IVD) 2024 |

USD 105,688 Millones |

| Diagnósticos In-Vitro (IVD), CAGR |

3.9% |

| Tamaño del Mercado de Diagnósticos In-Vitro (IVD) 2032 |

USD 143,532.2 Millones |

El mercado de Diagnósticos In-Vitro (IVD) está dominado por un grupo de grandes actores globalmente establecidos que compiten a través de amplios portafolios de ensayos, plataformas de diagnóstico automatizadas y fuertes capacidades de validación regulatoria y clínica. Estas empresas se centran en diagnósticos moleculares, inmunoensayos, química clínica y pruebas en el punto de atención para abordar la creciente demanda de diagnóstico temprano, monitoreo de enfermedades y medicina personalizada. La inversión continua en automatización, conectividad digital y expansión de menús fortalece la eficiencia del laboratorio y las relaciones a largo plazo con los clientes. Regionalmente, América del Norte lidera el mercado global de IVD con una participación exacta del 41%, respaldada por una infraestructura de salud avanzada, altos volúmenes de pruebas diagnósticas, marcos de reembolso favorables y rápida adopción de tecnologías diagnósticas innovadoras en hospitales, laboratorios clínicos y entornos de atención descentralizada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de Diagnósticos In-Vitro (IVD) se valoró en USD 105,688 millones en 2024 y se proyecta que alcance los USD 143,532.2 millones para 2032, expandiéndose a un CAGR del 3.9% durante el período de pronóstico, respaldado por una demanda sostenida de pruebas diagnósticas en entornos clínicos y descentralizados.

- El crecimiento del mercado está impulsado por un énfasis creciente en la detección temprana de enfermedades, el monitoreo de enfermedades crónicas y la medicina personalizada, con los diagnósticos moleculares y los inmunoensayos emergiendo como los segmentos más adoptados debido a su precisión y relevancia clínica.

- Las tendencias clave del mercado incluyen el aumento de la automatización en laboratorios, la expansión de las pruebas en el punto de atención y la integración de la conectividad digital para mejorar la eficiencia del flujo de trabajo, el tiempo de respuesta y la toma de decisiones clínicas basadas en datos.

- El panorama competitivo se caracteriza por actores globalmente establecidos que se centran en amplios menús de ensayos, expansión de la base instalada, cumplimiento regulatorio y contratos de reactivos a largo plazo para asegurar ingresos recurrentes.

- Regionalmente, América del Norte lidera con una participación exacta del 41% del mercado, impulsada por una infraestructura de salud avanzada y altos volúmenes de pruebas, mientras que Asia-Pacífico muestra un fuerte impulso respaldado por la expansión del acceso a la salud y la capacidad diagnóstica.

Análisis de Segmentación del Mercado:

Por Tipo de Ciclo

Por tipo de ciclo, los no donantes frescos representan el subsegmento dominante con una cuota de mercado exacta del 38%, respaldado por una mayor preferencia clínica por la transferencia inmediata de embriones y una menor complejidad en comparación con los flujos de trabajo de criopreservación. Los ciclos frescos se benefician de cronogramas de tratamiento más cortos, menores requisitos de manejo de laboratorio y resultados favorables en cohortes de pacientes más jóvenes con una fuerte respuesta ovárica. Los ciclos de no donantes congelados y donantes congelados continúan expandiéndose gracias a las mejoras en las técnicas de vitrificación y la flexibilidad de programación, mientras que los ciclos de donantes frescos mantienen una demanda constante en casos de reserva ovárica disminuida. Sin embargo, la eficiencia de costos, la familiaridad clínica y los diagnósticos simplificados sostienen el liderazgo de los ciclos de no donantes frescos.

- Por ejemplo, las plataformas de laboratorio de Danaher apoyan varios flujos de trabajo clínicos. Beckman Coulter Life Sciences ofrece analizadores de hematología de alto rendimiento, como el DxH 900, capaz de procesar hasta 100 muestras por hora para diagnósticos rápidos de sangre en laboratorios clínicos.

Por Procedimiento

Por procedimiento, la FIV con inyección intracitoplasmática de espermatozoides (ICSI) domina el segmento con una cuota de mercado exacta del 46%, impulsada por su efectividad en abordar la infertilidad masculina y los desafíos complejos de fertilización. ICSI permite una selección precisa de espermatozoides y una fertilización controlada, aumentando las tasas de éxito en casos que involucran bajo conteo de espermatozoides o problemas de motilidad. La FIV convencional mantiene relevancia para perfiles de pacientes selectos, mientras que la FIV mínima gana terreno entre los protocolos sensibles al costo y de baja estimulación. La FIV con óvulos de donante apoya a pacientes con infertilidad relacionada con la edad. No obstante, la adopción clínica generalizada, la fuerte integración diagnóstica y los resultados predecibles refuerzan la posición dominante de ICSI.

- Por ejemplo, los sistemas de inmunoensayo VIDAS de bioMérieux utilizados en laboratorios de fertilidad y clínicos apoyan un panel completo de hormonas que incluye FSH, LH, AMH y progesterona, con resultados típicamente disponibles en 35 a 60 minutos por prueba, ofreciendo capacidades de prueba rápidas y bajo demanda.

Por Usuario Final

Por usuario final, las clínicas de fertilidad y los centros de FIV lideran el mercado con una cuota de mercado exacta del 52%, respaldados por su infraestructura especializada, altos volúmenes de pacientes y capacidades diagnósticas integradas. Estos centros priorizan soluciones avanzadas de IVD para el perfil hormonal, el cribado genético y la evaluación de embriones para mejorar la precisión y los resultados del tratamiento. Los hospitales y centros quirúrgicos contribuyen a través de la atención reproductiva multidisciplinaria, mientras que los institutos de investigación impulsan la innovación y la optimización de protocolos. Los bancos de criopreservación apoyan el almacenamiento a largo plazo de muestras y programas de donantes. Sin embargo, la concentración de experiencia, el rendimiento de procedimientos y la confianza de los pacientes posicionan firmemente a las clínicas de fertilidad y los centros de FIV como los principales usuarios finales.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Enfermedades Crónicas e Infecciosas

El creciente peso global de condiciones crónicas como la diabetes, los trastornos cardiovasculares y el cáncer, junto con los brotes recurrentes de enfermedades infecciosas, impulsa fuertemente la demanda de diagnósticos in vitro. Las pruebas de IVD permiten la detección temprana, el monitoreo de enfermedades y la selección de terapias, apoyando mejores resultados clínicos y atención rentable. El creciente énfasis en la atención médica preventiva y los programas de cribado rutinario expanden aún más los volúmenes de pruebas en laboratorios clínicos y hospitales. Paralelamente, las poblaciones envejecidas con mayores necesidades diagnósticas sostienen la demanda a largo plazo de soluciones de IVD confiables, de alto rendimiento y clínicamente validadas.

- Por ejemplo, Quest Diagnostics procesa más de 50 millones de encuentros con pacientes anualmente y ofrece un menú de más de 3,500 pruebas diagnósticas, mientras que sus laboratorios centralizados están diseñados para manejar decenas de miles de muestras por día utilizando sistemas automatizados de química, inmunoensayo y pruebas moleculares, lo que permite una rápida respuesta para el monitoreo de enfermedades crónicas y la detección de enfermedades infecciosas.

Avances Tecnológicos en Plataformas Diagnósticas

La innovación continua en diagnósticos moleculares, inmunoensayos y sistemas de química clínica acelera significativamente el crecimiento del mercado de IVD. La automatización, la imagen digital y el análisis de datos integrados mejoran la precisión de las pruebas, el tiempo de respuesta y la eficiencia del laboratorio. Los avances en PCR, ensayos basados en secuenciación de próxima generación y biomarcadores de alta sensibilidad permiten una caracterización precisa de enfermedades y decisiones de tratamiento personalizadas. Estas mejoras aumentan la confianza del clínico y expanden la adopción de pruebas en entornos descentralizados y centralizados, reforzando el papel de las plataformas avanzadas de IVD en la prestación moderna de atención médica.

- Por ejemplo, el Analizador QIAstat-Dx de QIAGEN ofrece resultados de PCR sindrómica totalmente automatizados en aproximadamente 70 minutos por ejecución y puede detectar hasta 22 patógenos a partir de una sola muestra, mientras que el sistema de PCR en tiempo real Rotor-Gene Q alcanza velocidades de rampa de temperatura de hasta 20 °C por segundo, permitiendo ciclos rápidos y amplificación altamente reproducible para diagnósticos moleculares de alta sensibilidad.

Expansión de Pruebas en el Punto de Atención y Descentralizadas

El cambio hacia entornos de pruebas rápidas y cercanas al paciente actúa como un importante impulsor de crecimiento para el mercado de IVD. Los diagnósticos en el punto de atención apoyan la toma de decisiones clínicas inmediatas en departamentos de emergencia, clínicas ambulatorias y entornos con recursos limitados. La demanda aumenta a medida que los sistemas de salud priorizan diagnósticos más rápidos, estancias hospitalarias reducidas y una mejor gestión del paciente. Los analizadores portátiles, los flujos de trabajo simplificados y la preparación mínima de muestras amplían la accesibilidad, particularmente en entornos rurales y de atención domiciliaria, fortaleciendo la penetración general del mercado.

Tendencias y Oportunidades Clave

Crecimiento de la Medicina de Precisión y Diagnósticos de Compañero

La medicina de precisión continúa moldeando nuevas oportunidades dentro del mercado de IVD al vincular los resultados diagnósticos directamente con terapias dirigidas. Los diagnósticos de compañero juegan un papel crítico en la identificación de poblaciones de pacientes adecuadas, especialmente en oncología, enfermedades autoinmunes y trastornos raros. Esta tendencia apoya una colaboración más estrecha entre desarrolladores de diagnósticos y compañías farmacéuticas, acelerando el desarrollo de ensayos alineados con las líneas de terapias. La creciente dependencia clínica en decisiones de tratamiento impulsadas por biomarcadores sostiene la demanda de pruebas moleculares e inmunodiagnósticas avanzadas.

- Por ejemplo, el Sistema m2000 RealTime de Abbott apoya los flujos de trabajo de diagnósticos moleculares de compañero al procesar 96 muestras de pacientes por ejecución con extracción automatizada y preparación de placas (requiriendo un paso de transferencia manual al instrumento de amplificación).

Digitalización y Automatización de Laboratorios

La transformación digital representa una tendencia clave a medida que los laboratorios adoptan el manejo automatizado de muestras, analizadores conectados y sistemas de información de laboratorio. La automatización reduce los errores manuales, mejora el rendimiento y optimiza la utilización de la fuerza laboral en medio de la escasez de mano de obra calificada. La integración de inteligencia artificial y análisis avanzados mejora la interpretación de resultados y la gestión de flujos de trabajo. Estos desarrollos crean oportunidades para proveedores que ofrecen ecosistemas diagnósticos de extremo a extremo que combinan instrumentos, reactivos, software y soporte de servicio.

- Por ejemplo, la Solución Atellica de Siemens Healthineers integra pruebas de química e inmunoensayo en un sistema de pista única y puede procesar hasta 440 pruebas por hora por módulo, mientras que la plataforma de automatización Atellica Process Manager admite el enrutamiento continuo de muestras a través de múltiples analizadores con velocidades de pista que superan los 0.5 metros por segundo, lo que permite a los laboratorios de alto volumen mantener tiempos de respuesta consistentes con un manejo manual mínimo.

Mercados Emergentes y Expansión de Infraestructura Sanitaria

El rápido desarrollo de la infraestructura sanitaria en economías emergentes presenta fuertes oportunidades de crecimiento para los fabricantes de IVD. El aumento del gasto en salud, la creciente conciencia sobre el diagnóstico temprano y la expansión del acceso a servicios de diagnóstico impulsan la adopción de pruebas. Los gobiernos y proveedores privados invierten en la modernización de laboratorios y programas de detección, apoyando la demanda de soluciones de IVD rentables y escalables. La localización de la fabricación y distribución fortalece aún más la entrada al mercado y el potencial de crecimiento a largo plazo.

Desafíos Clave

Complejidad Regulatoria y Carga de Cumplimiento

Los marcos regulatorios estrictos y en evolución representan un desafío significativo para el mercado de IVD. El cumplimiento de los estándares de calidad, los requisitos de validación clínica y la vigilancia post-comercialización aumentan los tiempos de desarrollo y los costos. La divergencia regulatoria entre regiones complica los lanzamientos de productos globales y las estrategias de acceso al mercado. Los fabricantes más pequeños, en particular, enfrentan limitaciones de recursos para cumplir con los extensos procesos de documentación y aprobación, lo que puede retrasar la innovación y limitar la participación competitiva.

Presión de Precios y Restricciones de Reembolso

La presión de precios por parte de los proveedores de atención médica y los pagadores sigue siendo un desafío persistente en el mercado de IVD. Las iniciativas de contención de costos, los pagos agrupados y las limitaciones de reembolso reducen los márgenes para las pruebas y sistemas de diagnóstico. Los laboratorios demandan cada vez más soluciones de alto rendimiento a costos más bajos, intensificando la competencia entre proveedores. Equilibrar la inversión en innovación con las expectativas de asequibilidad requiere eficiencia operativa, posicionamiento de productos basado en valor y evidencia sólida que demuestre beneficios clínicos y económicos.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado de Diagnóstico In Vitro (IVD) con una participación de mercado exacta del 41%, respaldada por una infraestructura sanitaria avanzada, alta conciencia diagnóstica y sólidos marcos de reembolso. La región se beneficia de la adopción generalizada de diagnósticos moleculares, inmunoensayos y pruebas en el punto de atención en hospitales y laboratorios clínicos. La alta prevalencia de enfermedades crónicas y condiciones infecciosas sostiene volúmenes de pruebas consistentes. La presencia de importantes fabricantes de IVD, la continua innovación de productos y la adopción temprana de automatización y patología digital fortalecen aún más el liderazgo del mercado en Estados Unidos y Canadá.

Europa

Europa tiene una participación de mercado exacta del 28% en el mercado global de IVD, impulsada por sistemas de salud pública bien establecidos y un fuerte énfasis en la detección temprana de enfermedades. Países como Alemania, Francia y el Reino Unido apoyan programas de detección a gran escala e iniciativas de modernización de laboratorios. La estandarización regulatoria bajo los marcos de la UE mejora la calidad del producto y la fiabilidad clínica. El aumento de la adopción de diagnósticos moleculares y diagnósticos complementarios en oncología y pruebas genéticas apoya un crecimiento constante. Las poblaciones envejecidas y el aumento de la carga de enfermedades crónicas refuerzan aún más la demanda en laboratorios hospitalarios y proveedores de servicios de diagnóstico.

Asia-Pacífico

Asia-Pacífico representa exactamente un 22% de la cuota de mercado y es el mercado regional de IVD de más rápido crecimiento. La rápida expansión de la infraestructura sanitaria, el aumento del gasto en salud y la creciente conciencia sobre el diagnóstico temprano impulsan la adopción en China, India, Japón y el sudeste asiático. Las grandes poblaciones de pacientes y el creciente número de enfermedades infecciosas y relacionadas con el estilo de vida aumentan significativamente la demanda de pruebas. Los gobiernos continúan invirtiendo en la capacidad de los laboratorios, programas de detección y acceso a la atención médica rural. La expansión de cadenas de diagnóstico privadas y la mejora en la asequibilidad de pruebas avanzadas aceleran aún más el crecimiento del mercado regional.

América Latina

América Latina captura exactamente un 6% de la cuota de mercado en el mercado de IVD, respaldada por mejoras graduales en el acceso a la atención médica y la infraestructura de diagnóstico. Brasil y México lideran la demanda regional debido a la expansión de laboratorios privados y el aumento de la prevalencia de enfermedades crónicas. El creciente enfoque en la atención médica preventiva y la vigilancia de enfermedades infecciosas respalda el crecimiento del volumen de pruebas. Sin embargo, las restricciones presupuestarias y los sistemas de reembolso desiguales limitan la rápida adopción de diagnósticos de alta gama. A pesar de estos desafíos, el crecimiento de las asociaciones público-privadas y la modernización de las redes de laboratorios continúan apoyando el desarrollo constante del mercado.

Oriente Medio y África

La región de Oriente Medio y África posee exactamente un 3% de la cuota de mercado, impulsada por el aumento de las inversiones en salud y la expansión de las capacidades de diagnóstico en los países del Golfo. Los gobiernos priorizan la detección temprana de enfermedades, particularmente para la diabetes, las condiciones cardiovasculares y las enfermedades infecciosas. Los EAU y Arabia Saudita lideran la adopción de sistemas de laboratorio automatizados y pruebas en el punto de atención. En África, la mejora en el acceso a diagnósticos básicos y los programas de salud respaldados por donantes impulsan un crecimiento incremental. Aunque persisten las brechas en la infraestructura, el aumento de la financiación sanitaria y la conciencia sobre el diagnóstico apoyan el potencial del mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Ciclo:

- Donantes frescos

- Donantes congelados

Por Procedimiento:

- FIV convencional

- FIV con inyecciones intracitoplasmáticas de esperma

Por Usuario Final:

- Clínicas de fertilidad y centros de FIV

- Hospitales y centros quirúrgicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Diagnósticos In Vitro (IVD) incluye a jugadores como Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc. El mercado de Diagnósticos In Vitro (IVD) se caracteriza por una intensa competencia entre fabricantes globales y proveedores de servicios de diagnóstico que operan en instrumentos, reactivos, consumibles y servicios de prueba. Los participantes del mercado compiten a través de la innovación continua en diagnósticos moleculares, inmunoensayos, microbiología y plataformas de punto de atención para mejorar la precisión, el rendimiento y la eficiencia del flujo de trabajo. Se pone un fuerte énfasis en la automatización, la expansión del menú y la integración digital para apoyar la productividad del laboratorio y la toma de decisiones clínicas basadas en datos. Las empresas también buscan colaboraciones estratégicas, adquisiciones y expansión geográfica para fortalecer sus carteras y abordar los requisitos regulatorios y de reembolso en evolución. Los acuerdos de alquiler a largo plazo de reactivos, contratos de servicio y la expansión de la base instalada siguen siendo críticos para mantener ingresos recurrentes. En general, la diferenciación competitiva depende de la profundidad tecnológica, la experiencia regulatoria, las capacidades de distribución global y la capacidad de ofrecer soluciones de diagnóstico integradas y completas en hospitales, laboratorios y entornos de atención descentralizados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Desarrollos Recientes

- En febrero de 2025, ABL Diagnostics fabricará y comercializará una gama completa de pruebas UltraGene PCR adquiridas de su empresa matriz, Advanced Biological Laboratories. Estas pruebas cubren más de 100 patógenos, apoyando el diagnóstico de enfermedades infecciosas en múltiples condiciones.

- En enero de 2025, QIAGEN obtuvo la aprobación de la FDA de EE. UU. para su Panel Gastrointestinal QIAstat-Dx 2 Mini B&V, una prueba sindrómica dirigida para infecciones gastrointestinales bacterianas y virales. La empresa planea un lanzamiento de producto para expandir la cartera de pruebas sindrómicas de QIAGEN, ofreciendo opciones integrales y específicas para mejorar los diagnósticos en pacientes hospitalizados y ambulatorios.

- En agosto de 2024, Sysmex Corporation amplió su alianza estratégica con QIAGEN para impulsar las pruebas genéticas, enfocándose en I+D, producción, desarrollo clínico y comercialización global, especialmente para pruebas de oncología de alta gama y enfermedades hereditarias en Japón, aprovechando la tecnología Plasma-Safe-SeqS de Sysmex y la experiencia de QIAGEN en biopsias líquidas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Ciclo, Procedimiento, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado seguirá beneficiándose de la creciente demanda de detección temprana de enfermedades y atención médica preventiva en los sistemas de salud globales.

- La adopción de diagnósticos moleculares e inmunoensayos de alta sensibilidad se expandirá para apoyar la medicina personalizada y de precisión.

- La automatización y la integración digital definirán cada vez más los flujos de trabajo de laboratorio, mejorando la eficiencia y la consistencia de los resultados de las pruebas.

- Las pruebas en el punto de atención y descentralizadas ganarán mayor aceptación en entornos de emergencia, ambulatorios y de atención domiciliaria.

- La integración de inteligencia artificial y análisis de datos mejorará la precisión diagnóstica y el apoyo a la toma de decisiones clínicas.

- La demanda de diagnósticos complementarios crecerá junto con las terapias dirigidas, particularmente en oncología y enfermedades raras.

- Las economías emergentes verán mayores volúmenes de pruebas debido a la expansión de la infraestructura de salud y el acceso a diagnósticos.

- El enfoque regulatorio en la calidad, trazabilidad y vigilancia post-mercado dará forma a las estrategias de desarrollo de productos.

- Las soluciones de diagnóstico rentables y escalables ganarán preferencia entre los laboratorios que enfrentan presiones de precios.

- Las asociaciones estratégicas y adquisiciones continuarán remodelando carteras y fortaleciendo la presencia en el mercado global.