Visión General del Mercado:

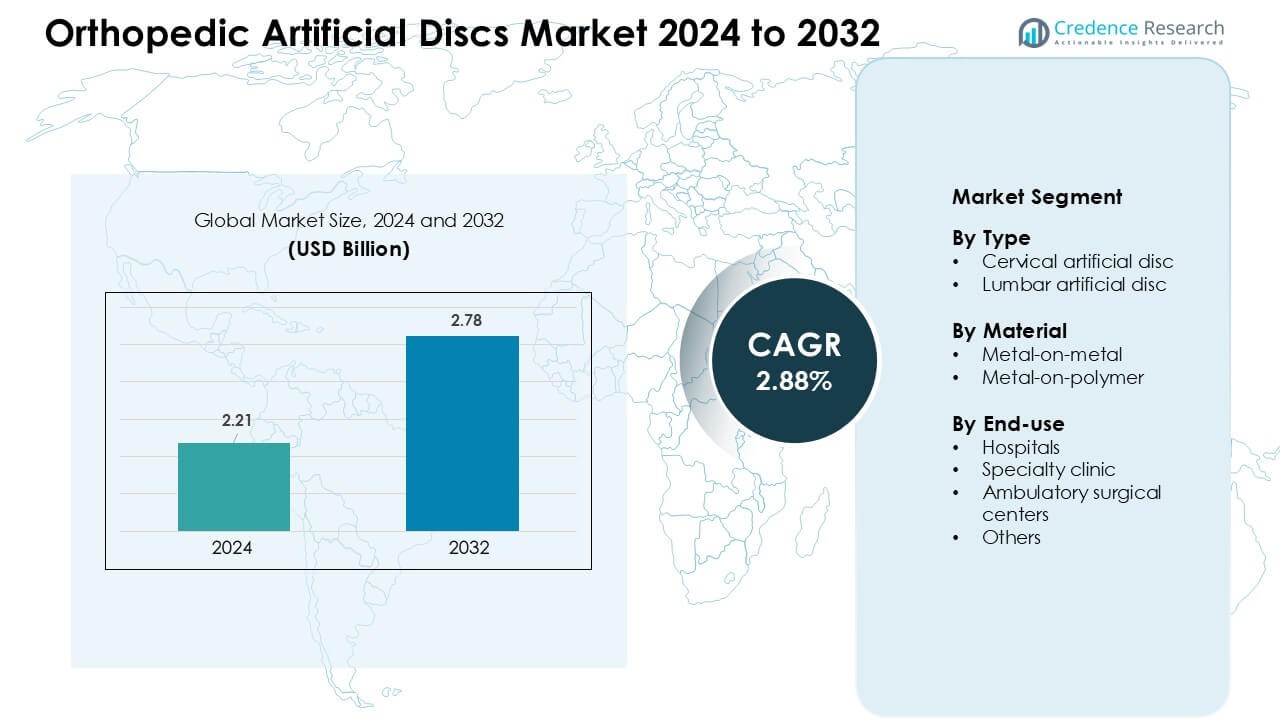

El mercado de discos artificiales ortopédicos fue valorado en USD 2.21 mil millones en 2024 y se anticipa que alcanzará USD 2.78 mil millones para 2032, creciendo a una CAGR del 2.88 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Discos Artificiales Ortopédicos 2024 |

USD 2.21 Mil Millones |

| Mercado de Discos Artificiales Ortopédicos, CAGR |

2.88 % |

| Tamaño del Mercado de Discos Artificiales Ortopédicos 2032 |

USD 2.78 Mil Millones |

El mercado de discos artificiales ortopédicos está conformado por actores clave como Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC y KM Inc. Estas empresas avanzaron sus posiciones introduciendo discos cervicales y lumbares de nueva generación con mejor durabilidad de materiales, mejor preservación del movimiento y mayor compatibilidad quirúrgica. América del Norte lideró el mercado global con aproximadamente el 38% de participación, respaldada por una fuerte cobertura de reembolso, mayores volúmenes de procedimientos y una mayor adopción de tecnologías de columna mínimamente invasivas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de discos artificiales ortopédicos alcanzó USD 2.21 mil millones en 2024 y se proyecta que llegará a USD 2.78 mil millones para 2032, creciendo a una CAGR del 2.88% durante el período de pronóstico.

- La demanda creció a medida que los casos de enfermedad degenerativa del disco aumentaron y la preferencia por cirugías que preservan el movimiento incrementó la adopción, con los discos cervicales teniendo la mayor participación con aproximadamente el 62%.

- Las tendencias incluyeron el uso expandido de reemplazo de disco mínimamente invasivo, diseños mejorados de metal sobre polímero y una aceptación más amplia de procedimientos espinales ambulatorios.

- Los principales actores intensificaron la competencia a través de diseños avanzados de implantes y aprobaciones regulatorias, mientras que los altos costos de procedimientos e implantes continuaron restringiendo la adopción en regiones en desarrollo.

- América del Norte lideró el mercado con casi el 38% de participación, seguida por Europa con aproximadamente el 32%, mientras que Asia-Pacífico mostró el crecimiento más rápido debido al aumento de la inversión en salud y la mejora del acceso a cirugía espinal avanzada.

Análisis de Segmentación del Mercado:

Por Tipo

Los discos artificiales cervicales mantuvieron la participación líder en 2024 con aproximadamente el 62%. Los cirujanos prefirieron estos implantes porque los procedimientos cervicales requerían un tiempo de recuperación más corto y ofrecían un mayor éxito en la preservación del movimiento. El aumento de casos de enfermedad degenerativa del disco en el cuello impulsó aún más la demanda en regiones desarrolladas. Los discos lumbares crecieron a un ritmo más lento debido a la mayor complejidad del procedimiento y datos limitados a largo plazo, aunque la adopción mejoró a medida que los diseños más nuevos redujeron el desgaste del implante y mejoraron la estabilidad durante el movimiento espinal.

- Por ejemplo, las revisiones clínicas informan que muchos dispositivos de artroplastia total de disco cervical (TDA) proporcionan resultados superiores en comparación con la fusión espinal, preservando el rango de movimiento mientras ofrecen un alivio del dolor confiable y una mejora funcional.

Por Material

Los discos de metal sobre polímero dominaron el mercado en 2024 con casi un 68% de participación. Los hospitales adoptaron estos modelos porque el núcleo de polímero apoyaba una articulación más suave y generaba menos residuos de desgaste. Los cirujanos también los preferían debido a las tasas reducidas de revisión en comparación con los sistemas más antiguos de metal sobre metal. Los discos de metal sobre metal se mantuvieron en uso en pacientes selectos que necesitaban mayor soporte de carga, pero su participación continuó disminuyendo a medida que los organismos reguladores globales intensificaron el escrutinio sobre la liberación de iones metálicos y la biocompatibilidad a largo plazo.

- Por ejemplo, muchos dispositivos de disco artificial ampliamente utilizados, como ProDisc y Mobi‑C, utilizan un núcleo de polietileno de ultra alto peso molecular (UHMWPE), un polímero conocido por su resistencia a la delaminación y articulación de baja fricción cuando se combina con placas terminales de metal, lo que minimiza el desgaste abrasivo en comparación con los primeros diseños totalmente metálicos.

Por uso final

Los hospitales lideraron el segmento de uso final en 2024 con aproximadamente un 54% de participación. Los grandes centros médicos realizaron mayores volúmenes de procedimientos y ofrecieron imágenes avanzadas, cirujanos de columna capacitados y sistemas de atención postoperatoria más sólidos. Las clínicas especializadas se expandieron a medida que la cirugía de columna mínimamente invasiva ganó terreno, ofreciendo programación más rápida y menores costos de procedimiento. Los centros quirúrgicos ambulatorios crecieron en adopción porque los pacientes preferían estancias más cortas, mientras que otros entornos permanecieron limitados debido a la menor preparación de infraestructura para procedimientos complejos de reemplazo de discos.

Principales Impulsores del Crecimiento:

Aumento de la Carga de Trastornos Degenerativos del Disco

Los casos globales de enfermedad degenerativa del disco aumentaron a medida que los hábitos sedentarios, el envejecimiento de las poblaciones y el mayor acceso al diagnóstico ampliaron la identificación de pacientes. El mercado de discos artificiales ortopédicos creció a medida que más pacientes buscaron alternativas que preservaran el movimiento en lugar de la fusión espinal, que a menudo limitaba la movilidad a largo plazo. La degeneración del disco cervical aumentó más rápido debido al uso prolongado de pantallas y la mala postura, lo que llevó a los hospitales a adoptar el reemplazo de discos más temprano en el camino de atención. La sólida evidencia clínica que muestra la reducción de la enfermedad del segmento adyacente y una rehabilitación más corta apoyó un uso más amplio. Los fabricantes también introdujeron implantes con mejor articulación, lo que animó a los cirujanos de columna a reemplazar las técnicas de fusión obsoletas. Estos cambios crearon una demanda constante tanto en regiones desarrolladas como en desarrollo.

- Por ejemplo, estudios epidemiológicos recientes vinculan el aumento de las tasas de degeneración del disco intervertebral con factores de estilo de vida como el comportamiento sedentario y la reducción de la actividad física, lo que aumenta la probabilidad de deshidratación del disco, pérdida de elasticidad y colapso, las características distintivas de la DDD.

Cambio Hacia Procedimientos de Columna que Preservan el Movimiento

Los cirujanos prefirieron cada vez más las tecnologías que preservan el movimiento porque la fusión tradicional restringía la flexibilidad de la columna y aumentaba los riesgos de revisión. El mercado de discos artificiales ortopédicos se benefició de este cambio, respaldado por estudios de resultados a largo plazo que muestran un mejor movimiento del cuello y lumbar después del reemplazo de discos. Los nuevos diseños de implantes redujeron el desgaste, mejoraron el anclaje del implante y mejoraron la estabilidad biomecánica a largo plazo. La conciencia del paciente creció a través de plataformas de salud digital, impulsando a las clínicas a ofrecer el reemplazo de discos como una opción quirúrgica de primera línea para casos adecuados. Las aprobaciones de seguros se expandieron en los principales países a medida que mejoraron los datos de seguridad clínica. Los programas de capacitación más amplios para procedimientos de columna mínimamente invasivos también impulsaron la adopción, especialmente en regiones que invierten en infraestructura moderna de atención de columna.

- Por ejemplo, los pacientes sometidos a Reemplazo Total de Disco (RTD) a menudo experimentan mejor movilidad y flexibilidad después de la cirugía que aquellos con fusión: la cirugía que preserva el movimiento generalmente resulta en estancias hospitalarias más cortas y un regreso más rápido a las actividades diarias.

Avances en Materiales de Implantes e Innovación en Diseño

La innovación en materiales jugó un papel central en la expansión del Mercado de Discos Artificiales Ortopédicos, ya que los fabricantes introdujeron sistemas de metal sobre polímero con menor desgaste y mejor biocompatibilidad. Los núcleos de polímero apoyaron una distribución de carga más suave, reduciendo las cirugías de revisión y aumentando la confianza de los cirujanos. Las placas terminales mejoradas impresas en 3D mejoraron la integración ósea y redujeron los riesgos de migración del implante. Las empresas se centraron en materiales híbridos que ofrecían mejor absorción de impactos y una imitación más cercana del comportamiento natural del disco. Estas innovaciones se alinearon con la demanda de implantes duraderos adecuados para pacientes más jóvenes y activos. Las aprobaciones regulatorias para discos de próxima generación también aceleraron la adopción y fomentaron la inversión en investigación centrada en la durabilidad, la compatibilidad con tejidos blandos y el rendimiento cinemático.

Tendencias Clave & Oportunidades:

Creciente Adopción del Reemplazo de Disco Mínimamente Invasivo

La cirugía de columna mínimamente invasiva continuó creciendo a medida que los hospitales buscaban vías de recuperación más rápidas y menores complicaciones postoperatorias. El Mercado de Discos Artificiales Ortopédicos se benefició de nuevas herramientas quirúrgicas, incisiones más pequeñas y sistemas de navegación robótica que mejoraron la precisión. Los cirujanos prefirieron el reemplazo de disco mínimamente invasivo debido a la reducción de la pérdida de sangre y estancias hospitalarias más cortas. La preferencia de los pacientes también se desplazó hacia procedimientos ambulatorios respaldados por protocolos mejorados de anestesia y manejo del dolor. Estas condiciones crearon fuertes oportunidades para las empresas que ofrecen plataformas quirúrgicas integradas y programas de capacitación. Los mercados en Asia-Pacífico y Europa vieron un aumento de la inversión en unidades de columna mínimamente invasivas, lo que expandió la accesibilidad global.

- Por ejemplo, las plataformas de reemplazo de disco cervical asistidas por robot permiten una precisión de colocación dentro de 1–2 mm de la trayectoria planificada, reduciendo el riesgo de mala posición del implante y mejorando los resultados de movimiento a largo plazo.

Aumento del Apoyo al Reembolso en Mercados Clave de Salud

La expansión del reembolso creó fuertes oportunidades para una adopción más rápida de los procedimientos de reemplazo de disco. A medida que los datos de resultados a largo plazo maduraron, varios sistemas de salud reconocieron el reemplazo de disco como rentable debido a menos cirugías de revisión en comparación con la fusión. La mejora de la cobertura en EE.UU., Alemania, Japón y otros mercados desarrollados aumentó el volumen de pacientes y alentó a los hospitales a expandir los programas de columna. Las aseguradoras privadas también actualizaron las políticas para incluir modelos más nuevos de discos cervicales y lumbares con rendimiento clínico comprobado. Este cambio mejoró la estabilidad del mercado y ayudó a los fabricantes a invertir más en ensayos clínicos, capacitación de cirujanos y lanzamientos de productos globales.

- Por ejemplo, la cobertura para el reemplazo total de disco cervical (RTDC) para beneficiarios de Medicare es determinada por los Contratistas Administrativos de Medicare (MACs) individuales a través de Determinaciones de Cobertura Local (LCDs), que generalmente aprueban el procedimiento para criterios específicos basados en la evidencia clínica que demuestra su efectividad en comparación con la fusión.

Desafíos Clave:

Altos Costos de Implantes y Procedimientos

Los altos precios siguieron siendo un desafío importante en el mercado de discos artificiales ortopédicos, especialmente en las regiones en desarrollo donde los procedimientos avanzados de columna eran menos accesibles. Los costos de los implantes, las herramientas quirúrgicas y el cuidado postoperatorio crearon barreras financieras para muchos pacientes. El reembolso limitado en los mercados emergentes ralentizó aún más la adopción, lo que llevó a los cirujanos a depender de procedimientos de fusión más asequibles. Las clínicas más pequeñas lucharon con la inversión de capital necesaria para la obtención de imágenes avanzadas y la instrumentación que preserva el movimiento. Sin una reducción de costos más amplia o una expansión del reembolso, la adopción en los mercados sensibles al costo continuó rezagada, limitando la penetración global.

Complejidad de la Evaluación Clínica y la Aprobación Regulatoria

Los dispositivos de reemplazo de discos enfrentaron un estricto escrutinio regulatorio debido a los requisitos de seguridad a largo plazo y la necesidad de pruebas biomecánicas extensas. El mercado de discos artificiales ortopédicos experimentó plazos de aprobación más largos ya que las autoridades exigían datos de durabilidad de varios años y compromisos de vigilancia postmercado. Las variaciones en la estructura anatómica entre los grupos de pacientes añadieron complejidad a los ensayos clínicos. Los cirujanos también requerían una amplia capacitación para asegurar la correcta colocación del implante, lo que ralentizó la adopción temprana en nuevas regiones. Estos obstáculos regulatorios y clínicos aumentaron los costos de desarrollo para los fabricantes, retrasando las introducciones de productos y limitando el número de competidores capaces de ingresar al mercado.

Análisis Regional:

Norteamérica

Norteamérica lideró el mercado de discos artificiales ortopédicos en 2024 con casi un 38% de participación. La región se benefició de una fuerte adopción de procedimientos de columna que preservan el movimiento y una cobertura de seguro más amplia para los reemplazos de discos cervicales y lumbares. La alta conciencia sobre la cirugía mínimamente invasiva apoyó la aceptación temprana por parte de los pacientes, mientras que los principales hospitales invirtieron en imágenes avanzadas y navegación robótica. Los fabricantes introdujeron implantes de próxima generación más rápido en los EE. UU. debido a vías regulatorias claras. El aumento de casos de enfermedad degenerativa del disco vinculada al envejecimiento y los hábitos de trabajo sedentarios mantuvo aún más la demanda. Los sólidos programas de capacitación para cirujanos continuaron fortaleciendo los volúmenes de procedimientos en los principales centros de atención espinal.

Europa

Europa mantuvo aproximadamente un 32% de participación en 2024, respaldada por centros de columna bien establecidos y un acceso más amplio al reemplazo de discos cervicales. Alemania, Francia y el Reino Unido lideraron la adopción ya que los sistemas de salud reconocieron el reemplazo de discos como una alternativa rentable a la fusión. Los cirujanos prefirieron los implantes de metal sobre polímero debido a los resultados favorables a largo plazo. Las aprobaciones regulatorias para nuevos materiales ampliaron la elección en los principales hospitales. El aumento de las poblaciones envejecidas y los sistemas de derivación mejorados aumentaron la identificación de candidatos para el reemplazo de discos. Un fuerte énfasis en los enfoques mínimamente invasivos y un reembolso más amplio también apoyaron un crecimiento sostenido en toda Europa Occidental y del Norte.

Asia-Pacífico

Asia-Pacífico representó casi un 24% de participación en 2024 y siguió siendo la región de más rápido crecimiento. El aumento de la inversión en atención médica en China, India, Corea del Sur y Japón mejoró el acceso a la cirugía moderna de columna. Las crecientes poblaciones de clase media aumentaron la demanda de procedimientos que ofrecen una recuperación más rápida y mejor movilidad. Los hospitales expandieron las unidades de columna mínimamente invasivas, mientras que los programas de capacitación internacional mejoraron la capacidad de los cirujanos. Las tasas crecientes de degeneración del disco vinculadas a estilos de vida sedentarios también impulsaron la adopción. Los fabricantes locales ingresaron al mercado con implantes rentables, lo que mejoró la disponibilidad. Las iniciativas gubernamentales para mejorar la infraestructura quirúrgica apoyaron aún más un fuerte crecimiento a largo plazo.

América Latina

América Latina capturó aproximadamente un 4% de participación en 2024, impulsada por la adopción gradual del reemplazo de disco cervical en Brasil, México y Argentina. El crecimiento se mantuvo estable a medida que los hospitales privados invirtieron en tecnologías avanzadas de columna vertebral. Sin embargo, los altos costos de los procedimientos y el reembolso limitado ralentizaron la penetración en los sistemas de salud pública. El aumento del turismo médico para el cuidado de la columna ayudó a expandir el volumen en centros selectos. El aumento de la conciencia sobre los procedimientos que preservan el movimiento alentó a más cirujanos ortopédicos a adoptar técnicas de reemplazo de disco. La inversión continua en capacitación y un mejor acceso a la cadena de suministro apoyaron una expansión lenta pero constante del mercado en las principales regiones urbanas.

Oriente Medio & África

La región de Oriente Medio & África mantuvo casi un 2% de participación en 2024, reflejando un acceso limitado a la cirugía avanzada de columna. Los mercados más ricos como los EAU, Arabia Saudita y Qatar lideraron la adopción debido a una mayor inversión en centros ortopédicos. La demanda creció de manera constante a medida que aumentaron los trastornos degenerativos de la columna y los pacientes buscaron opciones de recuperación más rápida. Sin embargo, los altos costos de los implantes y la escasez de cirujanos de columna capacitados limitaron el uso más amplio. África experimentó una adopción muy lenta debido a la infraestructura limitada. Se esperaba que la modernización continua de hospitales y las asociaciones con empresas globales de dispositivos médicos mejoraran gradualmente la disponibilidad regional.

Segmentaciones del Mercado:

Por Tipo

- Disco artificial cervical

- Disco artificial lumbar

Por Material

- Metal sobre metal

- Metal sobre polímero

Por Uso Final

- Hospitales

- Clínica especializada

- Centros quirúrgicos ambulatorios

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del Mercado de Discos Artificiales Ortopédicos incluye empresas líderes como Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC, y KM Inc. La competencia se intensificó a medida que las empresas expandieron sus carteras de discos cervicales y lumbares con materiales mejorados, diseños avanzados de articulación y estabilidad biomecánica mejorada. Las empresas se centraron en aprobaciones regulatorias, generación de datos clínicos a largo plazo y capacitación de cirujanos para fortalecer la adopción. Las tecnologías que preservan el movimiento ganaron prioridad, impulsando a los fabricantes a invertir en materiales híbridos, placas terminales impresas en 3D y compatibilidad mínimamente invasiva. Las asociaciones estratégicas con centros de columna, fusiones y adquisiciones también moldearon el crecimiento a medida que las empresas buscaban la expansión global. La fuerte demanda en América del Norte y Europa alentó mejoras continuas de productos, mientras que los mercados emergentes crearon oportunidades para líneas de implantes rentables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Desarrollos Recientes:

- En noviembre de 2025, AxioMed LLC: Un estudio biomecánico revisado por pares mostró que el Reemplazo Total de Disco Viscoelástico (VTDR) de AxioMed replica el comportamiento mecánico natural de un disco lumbar humano sano, en compresión, flexión-extensión y cizallamiento.

- En octubre de 2025, DePuy Synthes Inc. (Johnson & Johnson) anunció planes para separar su negocio de ortopedia (DePuy Synthes) en una empresa independiente, un movimiento estratégico que reenfocará a DePuy como un líder ortopédico grande e independiente y puede acelerar cambios de inversión/estrategia en sus líneas de productos de columna y disco.

- En julio de 2025, el disco lumbar activL® de B. Braun (Aesculap/B. Braun) tuvo sus derechos en EE. UU. licenciados a Highridge Medical para un relanzamiento en EE. UU.; Highridge anunció que comenzaría la producción y llevaría activL de vuelta al mercado estadounidense más tarde en 2025. Este movimiento de licenciamiento señala una renovada actividad comercial alrededor de un disco lumbar B. Braun/Aesculap en el mercado de EE. UU.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Material, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda de discos artificiales aumentará a medida que la cirugía de preservación de movimiento se vuelva más común.

- El reemplazo de disco cervical seguirá siendo el procedimiento dominante en los principales centros de columna.

- Nuevos materiales de implante mejorarán la durabilidad y reducirán los problemas de desgaste a largo plazo.

- El reemplazo de disco mínimamente invasivo se expandirá debido a tiempos de recuperación más cortos.

- Los cirujanos adoptarán más técnicas robóticas y guiadas por navegación para mayor precisión.

- La cobertura de reembolso se ampliará en mercados desarrollados, aumentando los volúmenes de procedimientos.

- Los mercados emergentes verán una adopción más rápida a medida que mejore la infraestructura quirúrgica.

- Los pacientes más jóvenes elegirán el reemplazo de disco sobre la fusión para una mejor movilidad.

- Los ensayos clínicos apoyarán aprobaciones más amplias para discos lumbares de próxima generación.

- Los actores globales de la industria invertirán más en programas de capacitación y herramientas de planificación digital.