Visión General del Mercado

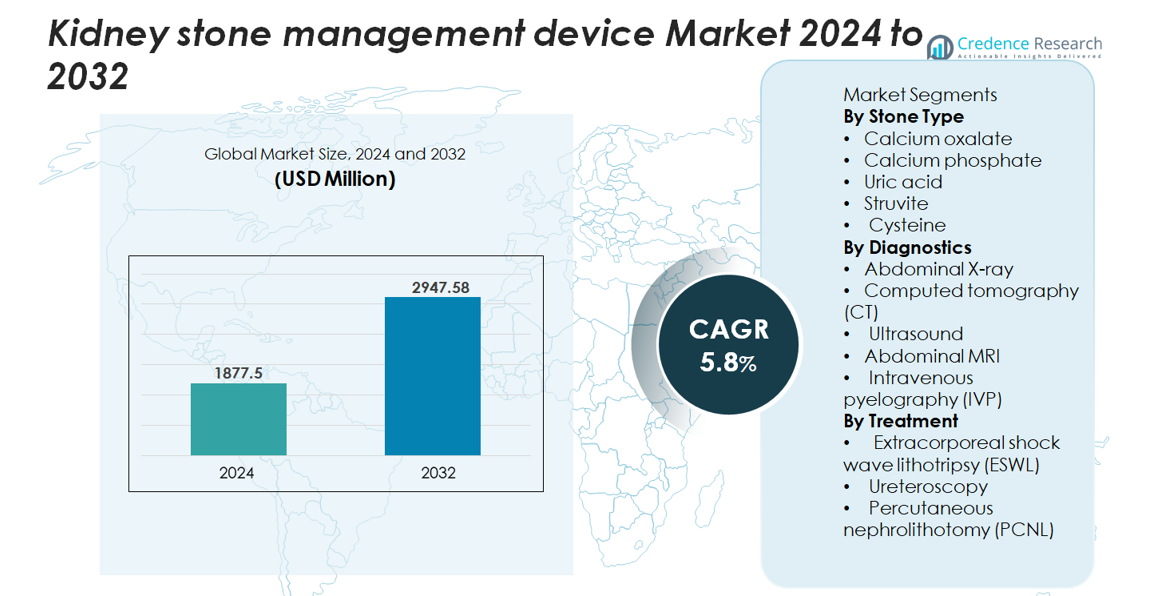

El mercado global de dispositivos para el manejo de cálculos renales fue valorado en USD 1,877.5 millones en 2024 y se proyecta que alcance USD 2,947.58 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.8% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos para el Manejo de Cálculos Renales 2024 |

USD 1,877.5 millones |

| Mercado de Dispositivos para el Manejo de Cálculos Renales, CAGR |

5.8% |

| Tamaño del Mercado de Dispositivos para el Manejo de Cálculos Renales 2032 |

USD 2,947.58 millones |

El mercado de dispositivos para el manejo de cálculos renales está conformado por jugadores globales establecidos, incluyendo DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company, y Boston Scientific Corporation. Estas empresas compiten a través de avances en plataformas ESWL, ureteroscopios digitales, sistemas de litotricia láser de alta precisión y tecnologías de imagen integradas. América del Norte lidera el mercado con aproximadamente un 35–37% de participación, impulsada por una sólida infraestructura de atención médica, altos volúmenes de procedimientos y rápida adopción de tecnologías mínimamente invasivas. Europa sigue con un 28–30% de participación, respaldada por redes de urología bien establecidas e inversión continua en sistemas avanzados de diagnóstico y terapéuticos.

Perspectivas del Mercado

- El mercado global de dispositivos para el manejo de cálculos renales fue valorado en USD 1,877.5 millones en 2024 y se proyecta que alcance los USD 2,947.58 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.8% durante el período de pronóstico, respaldado por el aumento en los volúmenes de tratamiento y la adopción sostenida de sistemas mínimamente invasivos.

- El aumento de la prevalencia de trastornos metabólicos, el incremento en las tasas de recurrencia y el acceso más amplio a la ureteroscopia digital, ESWL y la litotricia láser avanzada continúan impulsando una fuerte demanda de dispositivos en poblaciones con alta carga.

- Las tendencias clave incluyen la rápida adopción de láseres de fibra de tulio, la expansión de ureteroscopios desechables y la integración de soporte diagnóstico habilitado por IA dentro de plataformas de TC y ultrasonido, mejorando la precisión y la eficiencia del flujo de trabajo.

- La intensidad competitiva sigue siendo alta ya que los principales actores se centran en la miniaturización de dispositivos, mejoras en la durabilidad y plataformas amigables para pacientes ambulatorios, aunque los altos costos de capital y el acceso desigual a sistemas avanzados restringen una penetración más amplia.

- Regionalmente, América del Norte posee una participación del 35–37%, seguida por Europa con un 28–30%, mientras que Asia-Pacífico crece más rápido con un 22–24%; por segmento, ESWL domina el tratamiento y la TC lidera los diagnósticos debido a su superior precisión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Cálculo

Los cálculos de oxalato de calcio forman el subsegmento dominante, representando la mayor participación debido a su alta incidencia global y su fuerte asociación con patrones dietéticos, anomalías metabólicas y desequilibrios de fluidos. Su prevalencia impulsa la demanda sostenida de imágenes diagnósticas, flujos de trabajo preventivos y tecnologías de extracción mínimamente invasivas. Los cálculos de fosfato de calcio y ácido úrico siguen, respaldados por el aumento de casos de síndrome metabólico. Los cálculos de estruvita y cistina son menos comunes pero requieren intervenciones más avanzadas debido a sus patrones de recurrencia y complejidad, reforzando la necesidad de imágenes de precisión y sistemas de tratamiento basados en dispositivos adaptados.

- Por ejemplo, el ureteroscopio flexible digital LithoVue™ de Boston Scientific ofrece una deflexión bidireccional de 270° para acceder a ubicaciones intrarrenales difíciles, incluidas las piedras del polo inferior. El dispositivo utiliza un sensor de imagen digital CMOS con un elemento sensor de 400 × 400 micrones, proporcionando una visualización clara durante la ureteroscopia.

Por Diagnósticos

La tomografía computarizada (TC) representa el subsegmento diagnóstico dominante, manteniendo la mayor participación de mercado debido a su superior sensibilidad, velocidades de adquisición rápidas y capacidad para detectar cálculos tan pequeños como 1–2 mm. La alta precisión diagnóstica de la TC impulsa su adopción en centros de atención de emergencia y urología. El ultrasonido mantiene un uso fuerte como alternativa sin radiación para mujeres embarazadas y examinadores recurrentes, mientras que la radiografía abdominal y la pielografía intravenosa (IVP) muestran una utilización decreciente. La resonancia magnética (MRI) sigue siendo limitada pero útil en casos complejos. En general, la creciente estandarización de imágenes y la interpretación asistida por IA mejoran aún más la precisión diagnóstica y la selección de dispositivos.

- Por ejemplo, el escáner SOMATOM Force CT de Siemens Healthineers proporciona una resolución espacial verificada de 0.24 mm en modo de alta resolución. Este detalle fino ayuda a los clínicos a detectar pequeños cálculos renales y evaluar cambios sutiles asociados con los cálculos con mayor confianza.

Por Tratamiento

La litotricia extracorpórea por ondas de choque (ESWL) sigue siendo el subsegmento de tratamiento dominante con la mayor cuota de mercado, impulsada por su naturaleza no invasiva, su idoneidad para pacientes ambulatorios y su amplia aplicabilidad para cálculos por debajo de los umbrales de tamaño moderado. Los avances en el enfoque de ondas de choque, la modulación de energía y la imagen en tiempo real continúan fortaleciendo su papel. La ureteroscopia se está expandiendo rápidamente debido a las mejoras en los endoscopios flexibles digitales y los sistemas de litotricia láser, mientras que la nefrolitotomía percutánea (PCNL) sigue siendo esencial para cálculos grandes o complejos. El cambio hacia modalidades mínimamente invasivas y mayores tasas de eliminación de cálculos impulsa la innovación continua de dispositivos en todas las plataformas de tratamiento.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia Global de Trastornos Metabólicos y Recurrencia de Cálculos

La creciente incidencia de trastornos metabólicos, incluidos la obesidad, la diabetes y la hiperuricemia, continúa elevando las tasas globales de formación de cálculos renales, expandiendo significativamente la demanda de dispositivos de diagnóstico e intervención. La formación recurrente de cálculos, reportada en casi la mitad de los pacientes afectados dentro de 5 a 7 años, fortalece la utilización a largo plazo de dispositivos en plataformas de imagen, litotricia, ureteroscopia y PCNL. El aumento de factores de riesgo dietéticos como la ingesta alta de sodio y proteínas acelera aún más los casos a nivel mundial, especialmente en poblaciones urbanas. Este aumento sostenido en la carga de cálculos amplifica las inversiones del sistema de salud en suites de urología avanzadas y equipos de eliminación de cálculos mínimamente invasivos, particularmente en centros de alto volumen. A medida que la gestión de la recurrencia se convierte en un mandato clínico central, el mercado se beneficia de ciclos consistentes de reemplazo de dispositivos, integración de tecnologías de monitoreo y adopción ampliada de programas de prevención de cálculos respaldados por diagnósticos de precisión.

- Por ejemplo, el litotriptor Dornier Delta III ofrece una tasa de choque controlada de hasta 120 choques por minuto, con guías clínicas que a menudo recomiendan 60–90 choques por minuto para una mejor fragmentación de cálculos. El sistema cuenta con un generador electromagnético con tamaños focales seleccionables, lo que permite a los clínicos ajustar la zona focal a la profundidad y anatomía del cálculo.

Avances Tecnológicos en la Eliminación de Cálculos Mínimamente Invasiva

Los rápidos avances en tecnologías urológicas mínimamente invasivas impulsan significativamente el crecimiento al mejorar la seguridad del procedimiento, la eficiencia y la recuperación del paciente. Los ureteroscopios digitales de alta resolución, los sistemas de litotricia láser mejorados y las herramientas miniaturizadas de PCNL permiten la eliminación efectiva de cálculos con menos trauma y estancias hospitalarias más cortas. Innovaciones como los láseres de Holmium:YAG de alta potencia y de fibra de tulio proporcionan una precisión superior en la fragmentación, permitiendo el tratamiento de tipos de cálculos complejos con velocidades de ablación más rápidas. Los dispositivos de ESWL de próxima generación ofrecen mejor modulación de energía y orientación guiada por imagen, mejorando las tasas de eliminación de cálculos. Estos avances apoyan una mayor confianza en los procedimientos entre los clínicos, amplían las poblaciones de pacientes tratables y reducen la dependencia de cirugías abiertas. A medida que los hospitales priorizan los resultados clínicos y la optimización del flujo de trabajo, los dispositivos avanzados mínimamente invasivos siguen siendo centrales en las estrategias de adquisición, acelerando la expansión del mercado.

- Por ejemplo, el láser de fibra de tulio SuperPulsed Soltive™ de Olympus opera a frecuencias de hasta 2,400 Hz con energías de pulso de hasta 6 Joules, permitiendo un desintegrado rápido y una reducción de la retropulsión durante la fragmentación de piedras.

Acceso Ampliado a Atención Urológica Avanzada e Inversión Creciente en Infraestructura

La mayor disponibilidad de centros especializados en urología, junto con el aumento del gasto en salud y las mejoras en infraestructura, es un catalizador importante para el crecimiento. Las economías emergentes están adoptando rápidamente suites de imágenes modernas, sistemas de litotricia láser y plataformas quirúrgicas integradas en respuesta al aumento de casos de piedras. Las inversiones lideradas por el gobierno en hospitales de atención terciaria, centros quirúrgicos ambulatorios y centros de urología de día mejoran la accesibilidad para un diagnóstico y tratamiento oportunos. El turismo médico impulsa aún más la demanda de dispositivos en regiones que ofrecen servicios de manejo de piedras mínimamente invasivos y rentables. Además, los programas de capacitación para urólogos, los marcos de reembolso mejorados y las iniciativas que promueven la detección temprana fortalecen la capacidad clínica. A medida que más instalaciones despliegan sistemas avanzados de litotricia y endoscopia, los fabricantes de dispositivos experimentan una demanda sostenida tanto de equipos de capital como de consumibles, impulsando una expansión constante del mercado.

Tendencias y Oportunidades Clave

Crecimiento de Diagnósticos Impulsados por IA y Manejo Predictivo de Piedras

La inteligencia artificial y el análisis de datos están surgiendo como tendencias transformadoras en el manejo de piedras renales. Las herramientas de imagen mejoradas con IA mejoran la precisión en la detección de piedras, clasifican automáticamente la carga de piedras y ayudan a los clínicos a seleccionar las vías de tratamiento óptimas. Los modelos de aprendizaje automático capaces de predecir la recurrencia basados en perfiles metabólicos, datos de imágenes e historial del paciente apoyan las estrategias de atención preventiva. La integración de IA en los flujos de trabajo de TC y ultrasonido permite una interpretación más rápida y reduce la variabilidad diagnóstica en los entornos clínicos. Estos avances crean oportunidades para que los fabricantes de dispositivos integren software inteligente en sistemas de imagen, consolas de tratamiento y herramientas de monitoreo post-procedimiento. A medida que la urología de precisión gana prominencia, se espera que la adopción de flujos de trabajo habilitados por IA crezca sustancialmente.

- Por ejemplo, el AI-Rad Companion CT de Siemens Healthineers proporciona segmentación automática del riñón como parte de su flujo de trabajo de análisis de órganos abdominales. El software reduce el esfuerzo de contorno manual y apoya la evaluación consistente de la estructura renal aplicando herramientas de medición estandarizadas impulsadas por IA.

Aumento en la Adopción de Ureteroscopia Digital e Innovación Láser

La fuerte demanda de ureteroscopios digitales y sistemas láser avanzados presenta una oportunidad significativa para los fabricantes de dispositivos. Los endoscopios digitales ofrecen una visualización superior, mejor maniobrabilidad y mayor durabilidad en comparación con los modelos de fibra óptica, mejorando los resultados del tratamiento. La innovación concurrente en litotricia láser, particularmente en láseres de fibra de tulio y de holmio de alta potencia, apoya una fragmentación más fina, una reducción de la retropulsión y capacidades eficientes de desintegrado. La creciente preferencia por los ureteroscopios desechables reduce el riesgo de infección y apoya entornos con alta carga de casos. A medida que las instalaciones se desplazan hacia ecosistemas de manejo de piedras estandarizados y habilitados por tecnología, los proveedores que ofrecen plataformas integradas de endoscopia digital y láser obtienen una ventaja competitiva.

- Por ejemplo, el ureteroscopio digital Flex-Xc de Karl Storz cuenta con un sensor de imagen CMOS de alta resolución integrado y ofrece una deflexión bidireccional de 270° para un acceso intrarrenal avanzado. El diseño permite una visualización clara y una maniobrabilidad estable durante procedimientos difíciles de manejo de cálculos.

Expansión de Modelos de Tratamiento de Cálculos Ambulatorios y Ambulatorios

El cambio hacia modelos quirúrgicos ambulatorios y de cirugía ambulatoria presenta oportunidades de mercado sustanciales. Los avances en ESWL, ureteroscopia flexible y mini-PCNL permiten el alta el mismo día para una gran proporción de pacientes, reduciendo la necesidad de hospitalización y mejorando la eficiencia de costos. Los sistemas de salud invierten cada vez más en centros de urología ambulatoria equipados con sistemas de imagen compactos, litotriptores móviles y herramientas endoscópicas desechables. Este modelo se alinea con el enfoque de los pagadores en la reducción de costos y la recuperación más rápida del paciente, estimulando la adopción de dispositivos ligeros, portátiles y amigables con el flujo de trabajo. Los fabricantes que ofrecen plataformas compactas y sistemas de rotación rápida están bien posicionados para una fuerte demanda.

Desafíos Clave

Altos Costos de Dispositivos y Acceso Desigual a Tecnologías de Tratamiento Avanzadas

El alto costo de los sistemas de imagen avanzados, dispositivos de litotricia láser y ureteroscopios digitales sigue siendo una barrera importante para su adopción generalizada, particularmente en regiones de ingresos bajos y medios. El equipo intensivo en capital requiere una inversión sustancial en mantenimiento, capacitación y mejoras de instalaciones, limitando la penetración en hospitales más pequeños y centros de atención rurales. Las restricciones de reembolso para ciertos procedimientos restringen aún más la viabilidad financiera para los proveedores de atención médica. Los dispositivos desechables, aunque beneficiosos para el control de infecciones, añaden cargas de costos recurrentes. Esta disparidad financiera contribuye a un acceso desigual a tecnologías óptimas de manejo de cálculos, reforzando las brechas regionales en los estándares de tratamiento y retrasando la adopción en entornos con recursos limitados.

Complejidad de Dispositivos, Problemas de Durabilidad y Escasez de Habilidades

La complejidad de los dispositivos modernos de manejo de cálculos, combinada con preocupaciones de durabilidad, plantea un desafío significativo para los proveedores de atención médica. Los ureteroscopios digitales y los sistemas láser de alta potencia requieren operadores capacitados para garantizar un uso seguro y eficiente, sin embargo, los urólogos capacitados siguen siendo limitados en muchas regiones. Las reparaciones frecuentes, la fragilidad del endoscopio y los requisitos de mantenimiento aumentan los costos operativos y alteran los flujos de trabajo clínicos. La capacitación inadecuada en técnicas endourológicas avanzadas puede llevar a resultados inconsistentes y mayores riesgos de complicaciones. La creciente sofisticación tecnológica de los dispositivos requiere una extensa capacitación de los clínicos, programas estructurados de certificación y una mejor resistencia de los dispositivos para apoyar la adopción a largo plazo.

Análisis Regional

América del Norte

América del Norte lidera el mercado de dispositivos de manejo de cálculos renales con una participación del 35-37%, respaldada por una alta prevalencia de trastornos metabólicos, una fuerte penetración diagnóstica y el uso generalizado de ESWL, ureteroscopia flexible y sistemas láser avanzados. Los EE. UU. dominan debido a centros de urología bien establecidos, la rápida adopción de láseres de fibra de tulio y la integración temprana de análisis de IA basados en TC y ultrasonido. Los marcos de reembolso favorables y el aumento de los volúmenes quirúrgicos ambulatorios fortalecen aún más la demanda. El crecimiento se acelera por la expansión de centros quirúrgicos ambulatorios y las continuas actualizaciones a plataformas de tratamiento mínimamente invasivas en las principales redes hospitalarias.

Europa

Europa tiene una cuota de mercado del 28-30%, impulsada por una infraestructura clínica robusta, directrices de urología estandarizadas y una adopción constante de ureteroscopios digitales y sistemas ESWL de próxima generación. Alemania, Francia y el Reino Unido anclan el crecimiento regional a través de una fuerte utilización de imágenes e inversión en plataformas de litotricia láser de alta precisión. La creciente incidencia de la formación de cálculos relacionada con el estilo de vida y las vías de atención estructuradas apoyan altos volúmenes de procedimientos en hospitales públicos y privados. El compromiso de la región con la detección temprana, junto con la modernización continua de las suites de endourología, refuerza el papel de Europa como un mercado maduro con una fuerte adopción tecnológica.

Asia-Pacífico

Asia-Pacífico representa el 22-24% del mercado global y es la región de más rápido crecimiento. La creciente incidencia de cálculos impulsada por la deshidratación, los patrones dietéticos y la urbanización alimenta una fuerte demanda de dispositivos de diagnóstico y tratamiento mínimamente invasivo. China, India y Japón son los principales contribuyentes, apoyados por la expansión de la infraestructura sanitaria, mayores grupos de pacientes y una mayor accesibilidad a los sistemas ESWL y de ureteroscopia flexible. El turismo médico en India, Singapur y Tailandia fortalece los volúmenes de procedimientos, mientras que las inversiones lideradas por el gobierno y los programas ampliados de formación en urología aceleran la adopción de tecnología en hospitales y centros especializados.

América Latina

América Latina captura una cuota del 6-7%, reflejando un avance constante en los servicios de urología y un aumento en el despliegue de tecnologías de imagen y eliminación de cálculos. Brasil y México impulsan la demanda regional a través de crecientes redes de atención médica privada y la modernización de hospitales terciarios. El ESWL sigue siendo ampliamente adoptado debido a su perfil de costo favorable, mientras que las plataformas de ureteroscopia flexible y láser se están expandiendo gradualmente en los centros metropolitanos más grandes. A pesar de los avances, las disparidades regionales en el reembolso, la disponibilidad de clínicos y el acceso a tecnologías avanzadas limitan la penetración total del mercado. Las mejoras continuas en la atención médica siguen mejorando la adopción a largo plazo de dispositivos.

Oriente Medio y África

La región de Oriente Medio y África tiene una cuota del 4-5%, con un crecimiento concentrado en países del Golfo como Arabia Saudita y los EAU, donde fuertes inversiones en litotricia láser, ureteroscopia digital y suites de imágenes impulsan la adopción. La expansión de hospitales especializados y el creciente turismo médico aumentan la capacidad de procedimientos. Sin embargo, el acceso sigue siendo limitado en muchas naciones africanas debido a las brechas de infraestructura y los altos costos de los equipos. La expansión del sector privado y las iniciativas de modernización gubernamentales están mejorando gradualmente la disponibilidad de sistemas de manejo de cálculos mínimamente invasivos, apoyando el aumento en la adopción de dispositivos en los mercados clave.

Segmentaciones del Mercado:

Por Tipo de Cálculo

- Oxalato de calcio

- Fosfato de calcio

- Ácido úrico

- Estruvita

- Cistina

Por Diagnóstico

- Radiografía abdominal

- Tomografía computarizada (TC)

- Ultrasonido

- Resonancia magnética abdominal

- Pielografía intravenosa (PIV)

Por Tratamiento

- Litotricia extracorpórea por ondas de choque (ESWL)

- Ureteroscopia

- Nefrolitotomía percutánea (PCNL)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de dispositivos para el manejo de cálculos renales se caracteriza por una fuerte participación de líderes globales en tecnología médica especializados en urología mínimamente invasiva, imágenes avanzadas y soluciones de litotricia láser. Empresas como Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech y Siemens Healthineers mantienen una influencia significativa a través de amplios portafolios de productos que cubren sistemas ESWL, ureteroscopios digitales, láseres de fibra de holmio y tulio de alta potencia, y plataformas de imagen de precisión. La competencia se centra en una mejor visualización, mayor durabilidad de los dispositivos, soluciones de endoscopios desechables y ecosistemas de tratamiento integrados que optimizan los flujos de trabajo clínicos. Las iniciativas estratégicas, que incluyen adquisiciones, evaluaciones clínicas multicéntricas, inversiones en I+D y expansión en regiones de rápido crecimiento, refuerzan el posicionamiento en el mercado. Los proveedores enfatizan cada vez más la integración digital, los diagnósticos asistidos por IA y los diseños ergonómicos de dispositivos para diferenciar sus ofertas. El auge de los centros quirúrgicos ambulatorios, la demanda de endoscopia flexible y el cambio hacia tratamientos ambulatorios rentables continúan moldeando la dinámica competitiva, favoreciendo a los fabricantes con soluciones completas, escalables y tecnológicamente avanzadas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En mayo de 2024, Karl Storz GmbH anunció un acuerdo de distribución exclusivo con Well Lead Medical para la vaina de acceso ureteral de succión-evacuación ClearPetra en EE. UU.

- En abril de 2024, la empresa Dornier MedTech lanzó UroGPT™, una plataforma de modelo de lenguaje extenso impulsada por IA alineada con su sistema WPE Wellness™ para pacientes con enfermedades de cálculos; el 92.1 % de los pacientes encuestados informaron confiar en WPE Wellness™ tanto o más que en los principales sitios web de salud.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de cálculo, Diagnósticos, Tratamiento y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de procedimientos de gestión de cálculos mínimamente invasivos y ambulatorios se acelerará a medida que los hospitales prioricen una recuperación más rápida y menores riesgos procedimentales.

- La imagen asistida por IA y los análisis predictivos se volverán integrales en las vías de diagnóstico, mejorando la precisión de detección y la selección de tratamientos.

- La ureteroscopia digital y los endoscopios desechables ganarán mayor aceptación debido a la mejora en durabilidad, control de infecciones y eficiencia del flujo de trabajo.

- Los láseres de fibra de holmio y tulio de alta potencia continuarán reemplazando las tecnologías de litotricia más antiguas, mejorando la precisión en la fragmentación.

- Los sistemas de ESWL evolucionarán con una mejor modulación de energía y guía de imagen en tiempo real para mejorar los resultados sin cálculos.

- Los centros quirúrgicos ambulatorios expandirán su papel en el tratamiento de cálculos, aumentando la demanda de plataformas de dispositivos compactos y móviles.

- Los fabricantes invertirán más en diseños ergonómicos e instrumentos miniaturizados para permitir intervenciones más seguras y menos traumáticas.

- La integración de herramientas de monitoreo remoto y programas de gestión metabólica apoyará la prevención a largo plazo de recurrencias.

- Los mercados emergentes experimentarán una rápida adopción de tecnología a medida que mejoren la infraestructura sanitaria y la capacidad de urología.

- La diferenciación competitiva se desplazará hacia ecosistemas de tratamiento totalmente integrados que combinen imágenes, láseres, endoscopios y plataformas digitales.